Début 2025, le marché du Bitcoin (BTC) était envahi par un optimisme frénétique, les institutions et les analystes pariant collectivement sur une flambée des prix dépassant les 150 000 dollars d'ici la fin de l'année, visant même 200 000 dollars ou plus. Mais la réalité a joué une pièce de "contre-indicateur" : le BTC a chuté de plus de 33 % depuis son pic d'environ 126 000 dollars début octobre, entrant en mode "déroute" en novembre (chute mensuelle de 28 %), le prix actuel du 10 décembre se stabilisant dans la fourchette des 92 000 dollars.

Ce naufrage collectif mérite une analyse approfondie : pourquoi les prévisions de début d'année étaient-elles si unanimes ? Pourquoi presque toutes les institutions mainstream se sont-elles trompées ?

I. Comparaison des prévisions de début d'année vs. la situation actuelle

1.1 Les trois piliers du consensus de marché

Début 2025, le marché du Bitcoin baignait dans un optimisme sans précédent. Presque toutes les institutions mainstream donnaient un prix cible de fin d'année supérieur à 150 000 dollars, certaines prévisions audacieuses visant même 200 000 à 250 000 dollars. Cette attente haussière hautement uniforme reposait sur trois logiques de "certitude" :

Facteurs cycliques : La malédiction du halving

Les 12 à 18 mois suivant le quatrième halving (avril 2024) ont historiquement souvent connu des pics de prix. 13 mois après le halving de 2012, le prix a atteint 1 150 dollars, 18 mois après celui de 2016, il a dépassé 20 000 dollars, et 12 mois après celui de 2020, il a atteint 69 000 dollars. Le marché pensait généralement que l'effet de contraction de l'offre se manifesterait avec retard, et que 2025 se situait dans une "fenêtre historique".

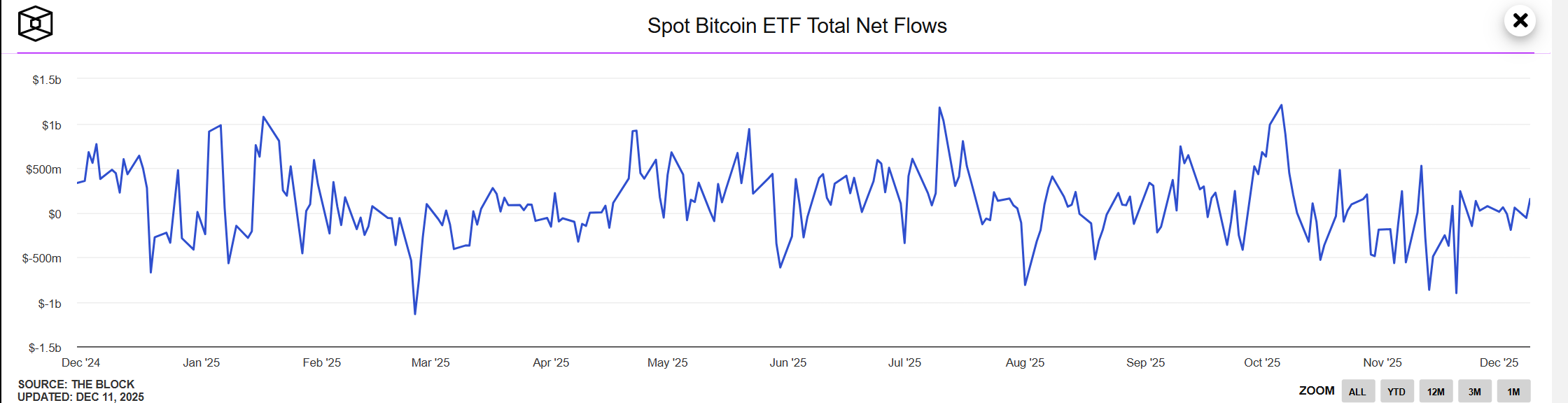

Attentes de liquidités : Le déluge des ETF

L'approbation des ETF spot était perçue comme l'ouverture des "vannes des capitaux institutionnels". Le marché anticipait des entrées nettes cumulées dépassant 1 000 milliards de dollars la première année, les fonds traditionnels comme les pensions retraite ou les fonds souverains effectuant des allocations massives. Le soutien de géants de Wall Street comme BlackRock et Fidelity avait ancré le récit de la "mainstreamisation du Bitcoin".

Avantages politiques : La carte Trump

L'attitude favorable de l'administration Trump envers les actifs cryptographiques, incluant les discussions sur une proposition de réserves stratégiques de Bitcoin et les attentes d'un remaniement de la SEC, était perçue comme un soutien politique à long terme. Le marché pensait que l'incertitude réglementaire diminuerait considérablement, déblayant le terrain pour l'entrée des institutions.

Sur la base de ces trois logiques, le prix cible moyen des institutions mainstream début 2025 atteignait 170 000 dollars, impliquant une anticipation de hausse annuelle supérieure à 200 %.

1.2 Panorama des prévisions institutionnelles : Qui était le plus audacieux ?

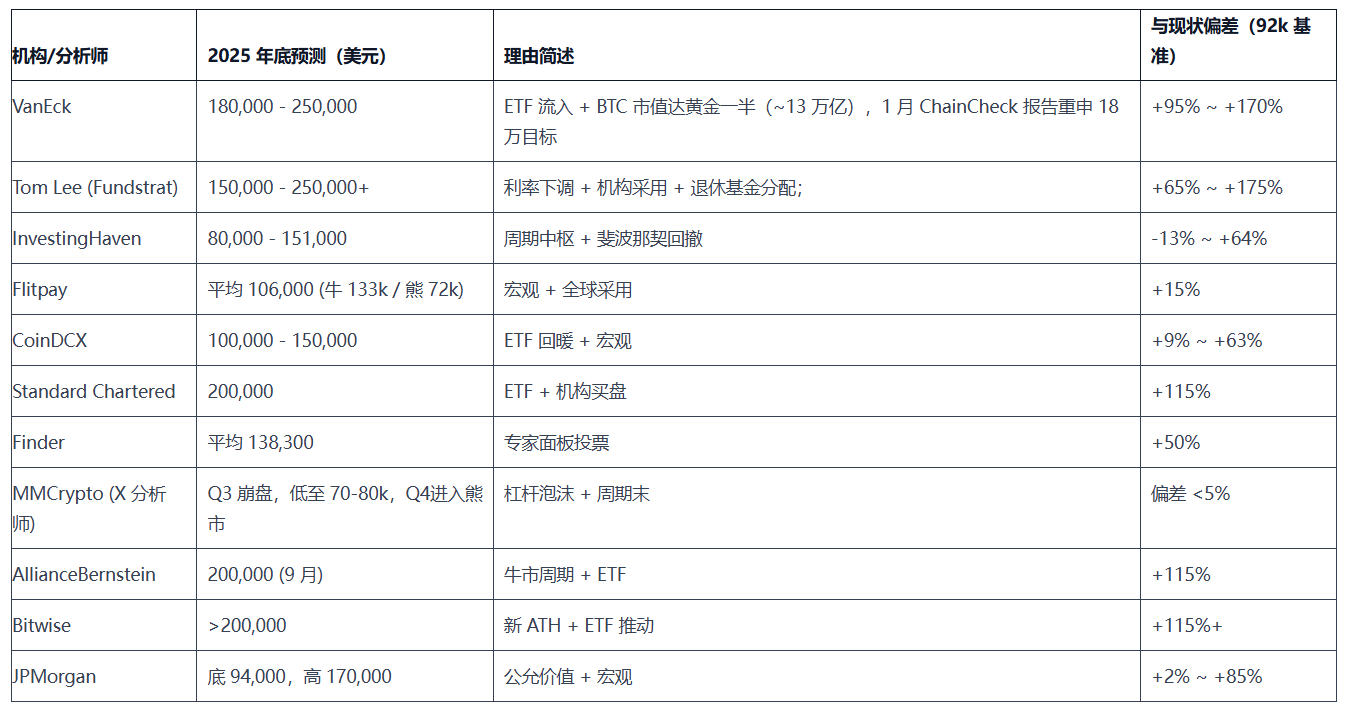

Le tableau suivant résume les prévisions de début d'année de 11 institutions et analystes mainstream, la divergence avec le prix actuel (92 000 dollars) est évidente :

Caractéristiques de la distribution des prévisions :

- Camps audacieux (8) : Prix cible 150k+, écart moyen supérieur à 80%, représentants incluant VanEck, Tom Lee, Standard Chartered

- Camps modérés (2) : JPMorgan donne une prévision en fourchette, Flitpay fournit des scénarios haussier/baissier, gardant une marge de manœuvre baissière

- Camp inverse (1) : Seul MMCrypto a explicitement averti d'un risque d'effondrement, devenant le seul à avoir correctement anticipé

Il est à noter que les institutions les plus audacieuses étaient précisément les plus connues (VanEck, Tom Lee), tandis que la prévision accurate provenait d'un analyste technique relativement niche.

II. Racines de l'erreur : Pourquoi la prévision institutionnelle a collectivement échoué

2.1 Piège du consensus : Quand les "bonnes nouvelles" perdent leur effet marginal

9 institutions ont parié, comme un seul homme, sur les "entrées d'ETF", formant une logique de prévision hautement homogène.

Lorsqu'un facteur est pleinement connu du marché et intégré dans le prix, il perd sa force motrice marginale. Début 2025, l'attente d'entrées d'ETF était totalement "price in" - chaque investisseur connaissait cette "bonne nouvelle", le prix avait déjà réagi à l'avance. Le marché avait besoin de "dépasser les attentes", pas de "correspondre aux attentes".

Les entrées d'ETF sur l'année ont été inférieures aux attentes, avec des sorties nettes d'ETF de 3,48 à 4,3 milliards de dollars en novembre. Plus crucial encore, les institutions ont négligé que l'ETF est un canal à double sens - lorsque le marché tourne, non seulement il ne fournit pas de soutien, mais il devient une autoroute pour la fuite des capitaux.

Lorsque 90% des analystes racontent la même histoire, cette histoire a perdu sa valeur alpha.

2.2 Échec du modèle cyclique : L'histoire ne se répète pas simplement

Tom Lee, VanEck et d'autres institutions comptaient lourdement sur la règle historique du "pic de prix 12-18 mois après le halving", pensant que le cycle se réaliserait automatiquement.

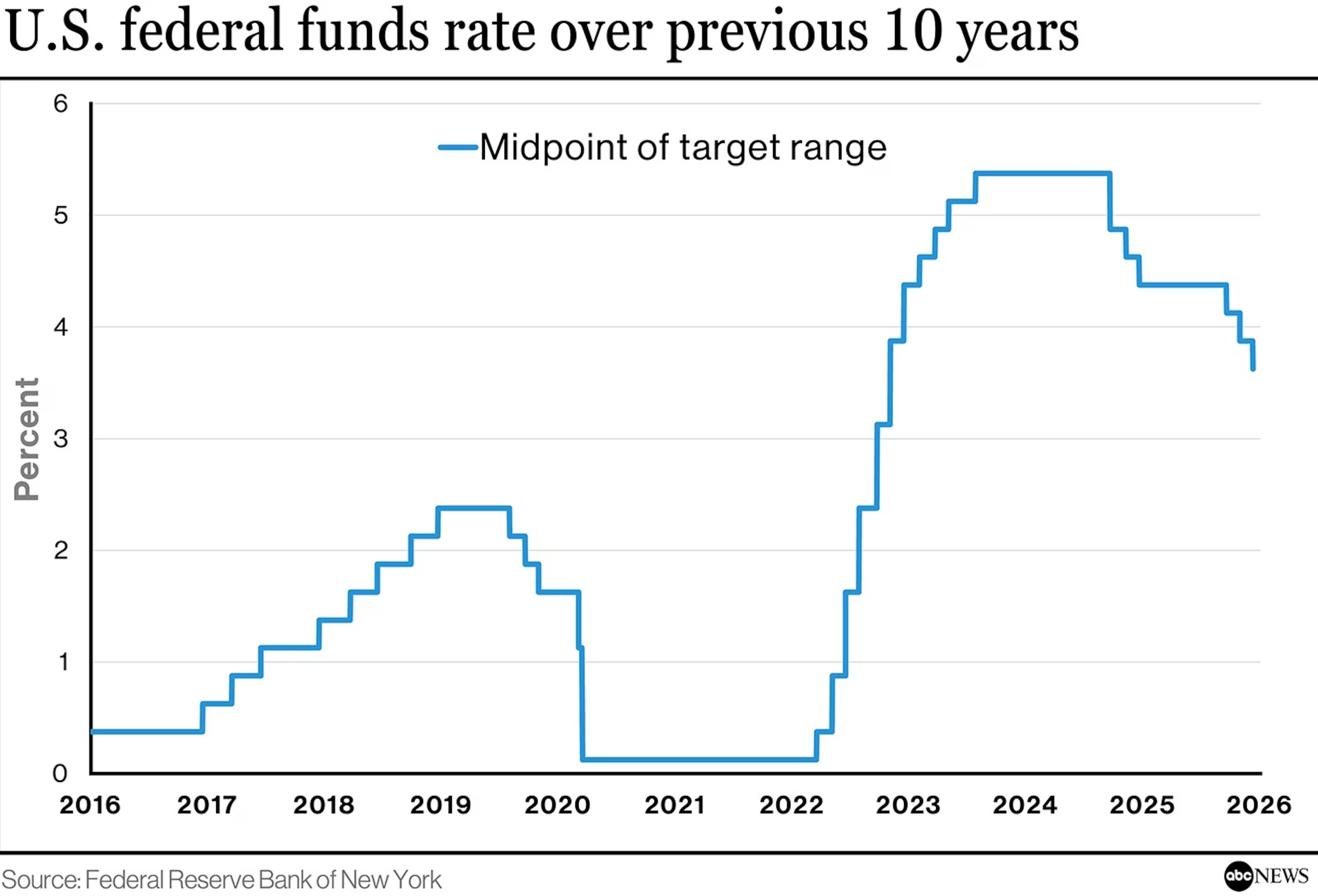

Changement d'environnement radical : L'environnement macroéconomique de 2025 est fondamentalement différent des cycles historiques :

- 2017 : Faibles taux d'intérêt globaux, liquidités abondantes

- 2021 : Stimulus pandémique, assouplissement quantitatif des banques centrales

- 2025 : Séquelles du cycle de relèvement des taux le plus agressif depuis 40 ans, la Fed maintient son attitude hawkish

Les attentes de baisse des taux de la Fed sont passées de 93% début d'année à 38% en novembre. Ce revirement brutal de politique monétaire ne s'était jamais produit dans les cycles de halving historiques. Les institutions ont traité le "cycle" comme une loi certaine, négligeant le fait qu'il est essentiellement une distribution de probabilités, et fortement dépendant de l'environnement de liquidité macroéconomique.

Lorsque les variables environnementales changent fondamentalement, le modèle historique échoue nécessairement.

2.3 Conflits d'intérêts : Le biais structurel des institutions

VanEck, Tom Lee, Standard Chartered et autres institutions de premier plan ont eu les plus grands écarts (+100% ou plus), tandis que les plus précises étaient les niches Changelly et MMCrypto. La taille de l'institution est souvent inversement corrélée à la précision de la prévision.

Cause fondamentale : Ces institutions sont elles-mêmes des parties prenantes :

- VanEck : Émet des produits ETF Bitcoin

- Standard Chartered : Fournit des services de garde d'actifs cryptographiques

- Fundstrat : Sert des clients détenant des actifs cryptographiques

- Tom Lee : Président du trésor Ethereum BMNR

Pression structurelle :

- Être baissier équivaut à se tirer une balle dans le pied. S'ils publient un rapport baissier, c'est comme dire à leurs clients "nos produits ne valent pas la peine d'être achetés". Ce conflit d'intérêts est structurel et inévitable.

- Les clients ont besoin d'un prix cible "150k+" pour justifier leurs positions. Les clients de ces institutions sont mostly entrés sur le marché à mi-parcours du bull market, à des coûts d'entrée entre 80 000 et 100 000 dollars. Ils ont besoin que les analystes donnent un prix cible "150k+" pour prouver que leur décision était correcte, pour fournir un soutien psychologique à la conservation voire à l'augmentation de leurs positions.

- Les prévisions audacieuses obtiennent plus facilement une couverture médiatique. Un titre comme "Tom Lee prédit 250k pour le Bitcoin" obtiendra évidemment plus de clics et de partages qu'une prévision conservatrice. L'exposition médiatique générée par une prévision audacieuse se transforme directement en notoriété de la marque et en trafic commercial pour l'institution.

- Les analystes renommés ont du mal à renier leur position historique. Tom Lee s'est fait un nom en prédisant avec précision le rebond du Bitcoin en 2023, se construisant une image publique de "porte-étendard haussier". Début 2025, même s'il avait des réserves intérieures sur le marché, il lui était difficile de renier publiquement sa position optimiste.

2.4 Angle mort de la liquidité : Erreur sur l'attribut d'actif du Bitcoin

Le marché a longtemps eu l'habitude de comparer le BTC à de "l'or numérique", le considérant comme un actif refuge contre l'inflation et la dépréciation monétaire. Mais en réalité, le Bitcoin ressemble plus aux actions technologiques du Nasdaq, étant extrêmement sensible à la liquidité : lorsque la Fed maintient son attitude hawkish et que la liquidité se resserre, la performance du BTC se rapproche plus des actions technologiques à beta élevé que de l'or refuge.

La contradiction centrale réside dans le conflit naturel entre les caractéristiques de l'actif Bitcoin et l'environnement de taux d'intérêt élevés. Lorsque les taux d'intérêt réels restent élevés, l'attractivité des actifs à rendement nul baisse systématiquement. Le Bitcoin ne génère ni flux de trésorerie, ni ne paie d'intérêts, sa valeur dépend entièrement du fait que "quelqu'un sera willing à l'acheter à un prix plus élevé dans le futur". À l'ère des taux bas, ce n'était pas un problème - de toute façon, l'argent en banque ne rapportait pas beaucoup, autant tenter sa chance.

Mais lorsque le rendement sans risque atteint 4-5%, le coût d'opportunité pour l'investisseur augmente significativement, et le Bitcoin, actif à rendement nul, manque de soutien fondamental.

L'erreur de jugement la plus fatale est que presque toutes les institutions présupposaient que "le cycle de baisse des taux de la Fed était sur le point de commencer". Le pricing du marché début d'année anticipait 4 à 6 baisses de taux sur l'année, pour une baisse cumulative de 100 à 150 points de base. Mais les données de novembre ont donné une réponse totalement opposée : le risque de rebond de l'inflation s'est ravivé, les attentes de baisse se sont effondrées, le marché est passé de l'attente d'une "baisse rapide" au pricing d'un "maintien prolongé des taux élevés". Lorsque cette hypothèse centrale s'est effondrée, toutes les prévisions optimistes bâties sur des "liquidités abondantes" ont perdu leurs fondations.

Conclusion

Le naufrage collectif de 2025 nous apprend que : la prévision précise est elle-même un faux concept. Le Bitcoin est influencé par la politique macroéconomique, l'humeur du marché, l'analyse technique et de nombreuses autres variables, aucun modèle unique ne peut capturer une telle complexité.

Les prévisions institutionnelles ne sont pas sans valeur - elles révèlent le récit mainstream du marché, les attentes des capitaux et la direction de l'humeur. Le problème est que, lorsque la prévision devient consensus, le consensus devient un piège.

La véritable sagesse en investissement réside dans : utiliser les rapports d'analyse institutionnelle pour comprendre ce que pense le marché, mais ne pas les laisser décider de ce que vous devez faire. Lorsque VanEck, Tom Lee et autres sont collectivement haussiers, la question à se poser n'est pas "ont-ils raison", mais "et s'ils se trompaient ?". La gestion des risques prime toujours sur la prévision des rendements.

L'histoire se répète, mais ne se copie jamais simplement. Cycle de halving, récit des ETF, attentes politiques - ces logiques ont toutes échoué en 2025, non pas parce que la logique elle-même était mauvaise, mais parce que les variables environnementales ont fondamentalement changé. La prochaine fois, le catalyseur portera un autre nom, mais la nature excessivement optimiste du marché ne changera pas.

Retenez la leçon : la pensée indépendante est plus importante que de suivre l'autorité, les voix inverses sont plus précieuses que le consensus mainstream, la gestion des risques est plus cruciale que la prévision précise. C'est la muraille qui permet de survivre à long terme sur le marché cryptographique.