L'USDT a établi plusieurs records au quatrième trimestre 2025, comme suit :

· Capitalisation boursière atteignant 1873 milliards de dollars ;

· Huitième trimestre consécutif de croissance dépassant 30 millions d'utilisateurs ;

· Le nombre de portefeuilles on-chain détenant de l'USDT a enregistré sa plus forte augmentation trimestrielle ;

· Le nombre mensuel d'utilisateurs actifs on-chain a atteint un niveau historique ;

· Le nombre et la valeur des transferts on-chain ont tous deux atteint des records.

Parallèlement, la réaction en chaîne des liquidations de crypto-monnaies survenue le 10 octobre 2025 a entraîné un ralentissement de la croissance de l'écosystème des stablecoins. Entre le 10 octobre 2025 et le 1er février 2026, la capitalisation boursière totale des crypto-monnaies a chuté de plus d'un tiers, tandis que la capitalisation de l'USDT a augmenté de 3,5 % pendant cette période ; en comparaison, les capitalisations des deuxième et troisième plus grands stablecoins ont respectivement chuté de 2,6 % et 57 %.

La croissance continue de l'USDT ne dépend pas seulement du marché des crypto-monnaies, mais provient également de divers cas d'utilisation en dehors du marché. Les données montrent clairement que les utilisateurs ont tendance à privilégier l'USDT comme stablecoin à la fois pour stocker de la valeur et pour effectuer des transactions.

Ces conclusions sont principalement basées sur l'analyse par Tether des données on-chain (ou données de blockchain). Les données on-chain de 75 stablecoins sur 15 blockchains proviennent des organismes Chainalysis et Artemis.

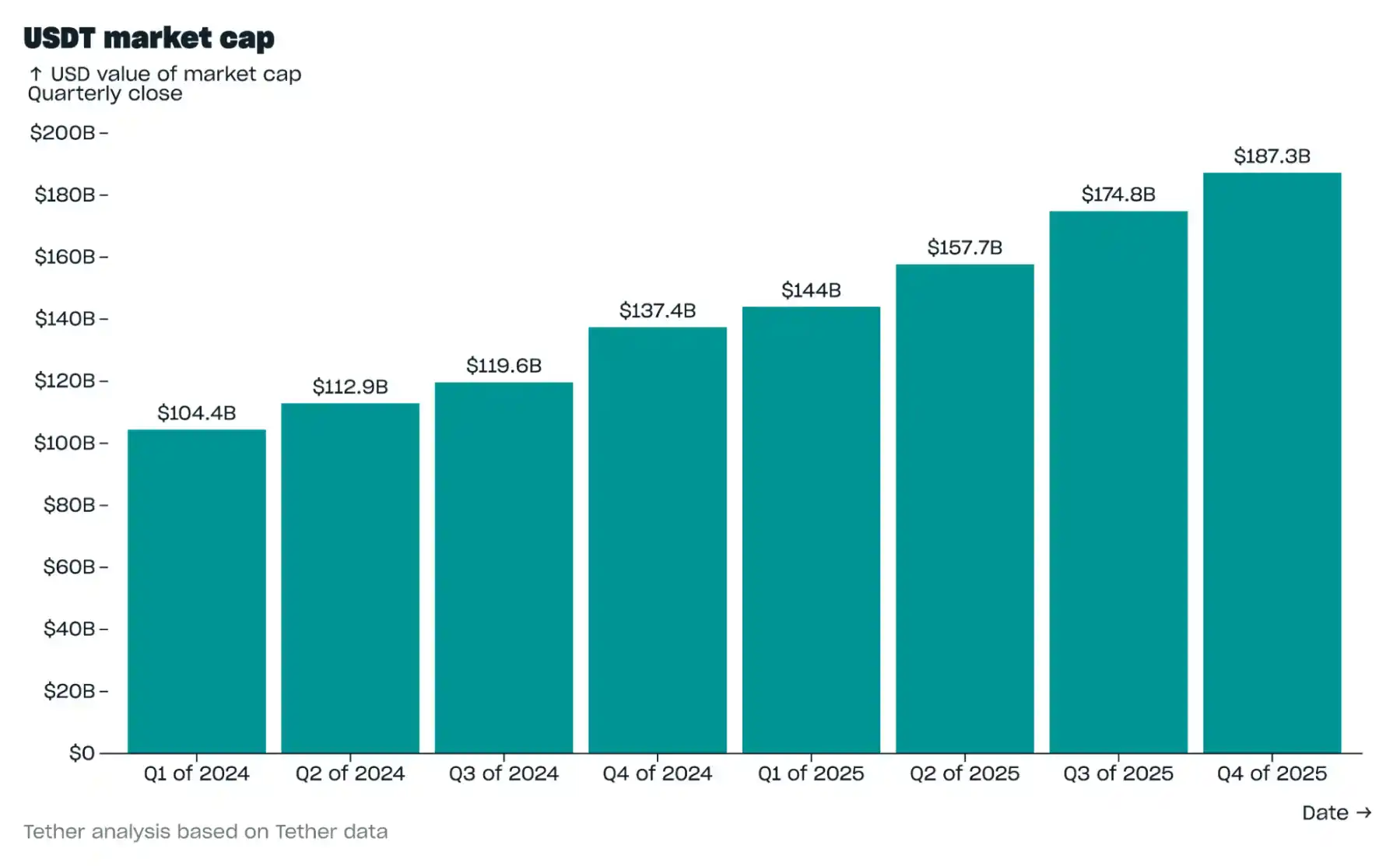

Capitalisation boursière

Au quatrième trimestre 2025, la capitalisation boursière de l'USDT a augmenté de 124 milliards de dollars, pour atteindre 1873 milliards de dollars. Le taux de croissance mensuel en octobre était de 4,9 %, mais sa vitesse de croissance a ralenti après la vague de liquidations du 10 octobre.

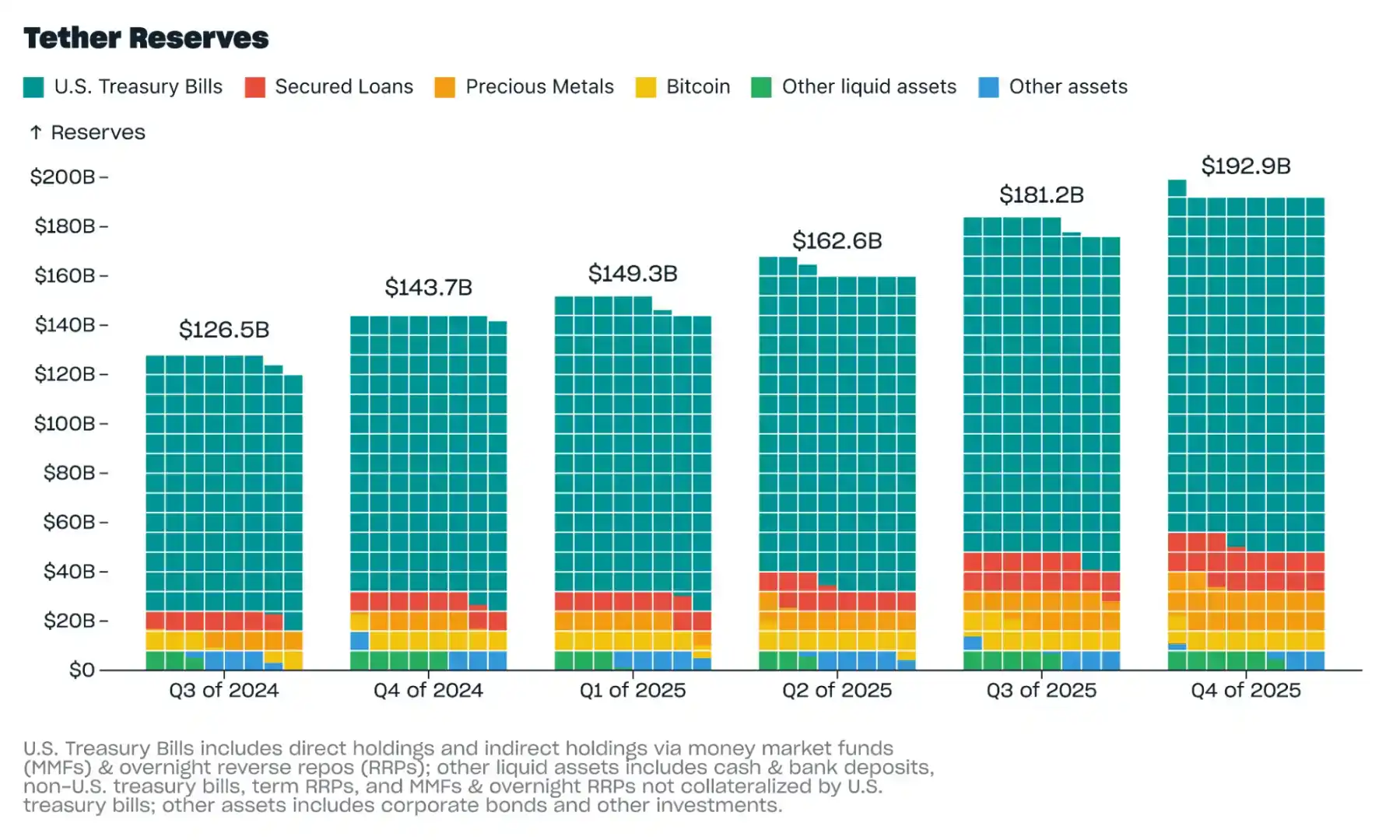

Réserves

Au quatrième trimestre 2025, les réserves totales de Tether ont augmenté de 117 milliards de dollars, pour atteindre 1929 milliards de dollars, avec des actifs nets (la part des actifs excédant les passifs) de 63 milliards de dollars. Les réserves totales comprennent 96 184 bitcoins (9 850 nouveaux au T4), ainsi que 127,5 tonnes d'or (21,9 tonnes nouvelles au T4).

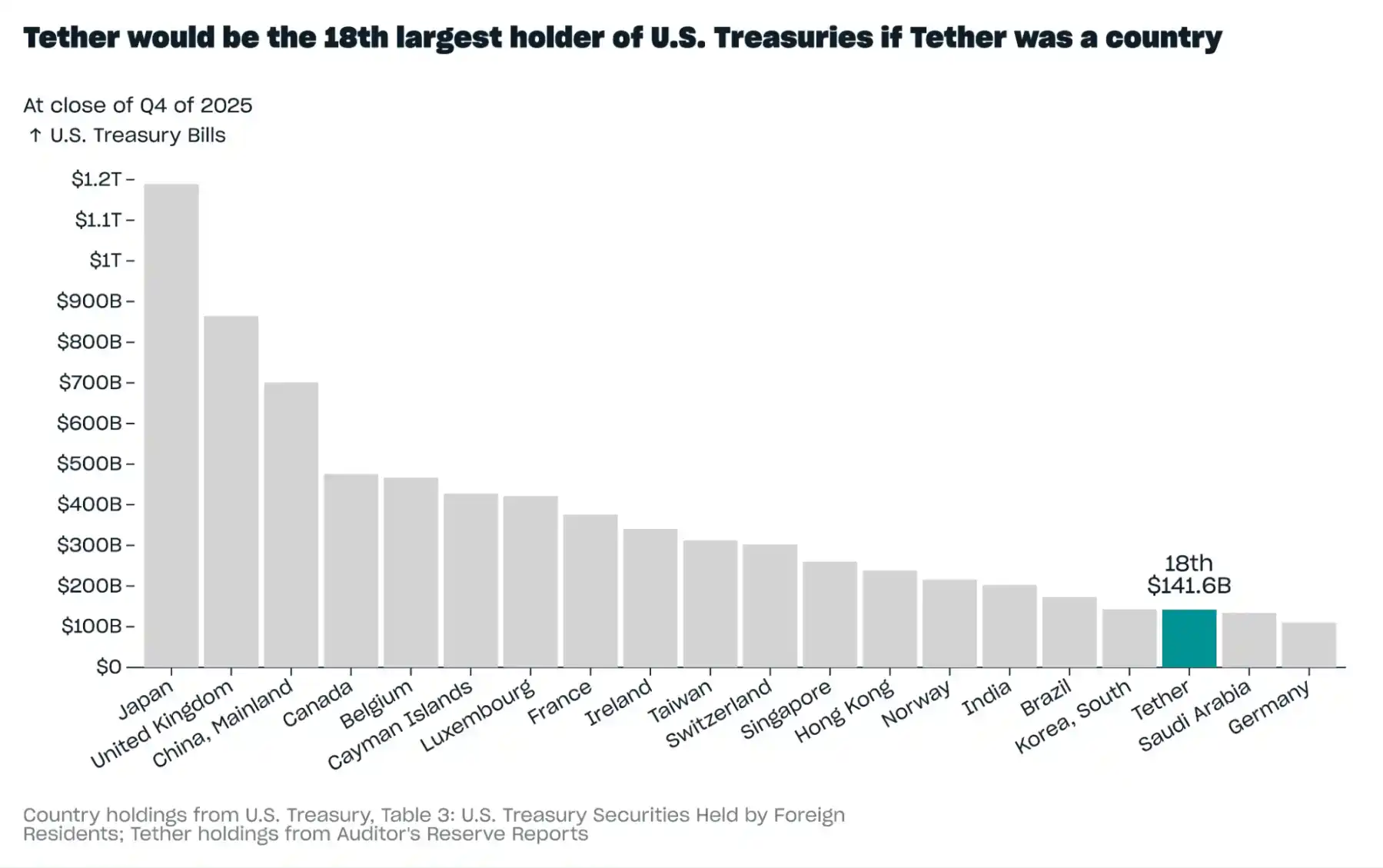

Au quatrième trimestre, la position totale de Tether en bons du Trésor américain a augmenté de 65 milliards de dollars, pour atteindre 1416 milliards de dollars. Si Tether était considéré comme un « pays », sa détention de bons du Trésor américain se classerait au 18e rang mondial, devant l'Arabie saoudite et l'Allemagne.

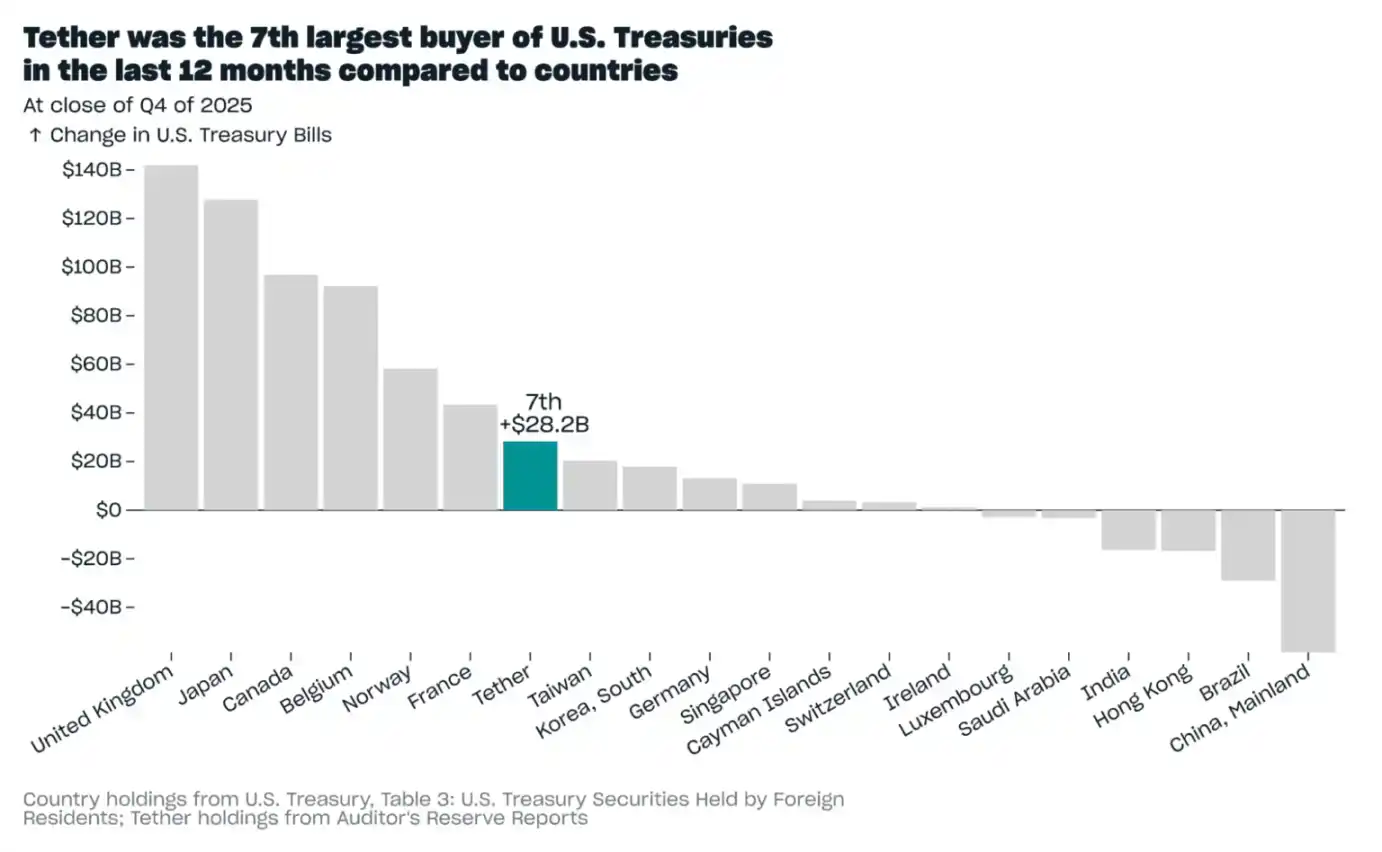

Sur l'ensemble de l'année 2025, Tether a accru sa détention de bons du Trésor américain de 282 milliards de dollars. Au cours des 12 derniers mois, comparé aux augmentations des différents pays, Tether est devenu le septième plus grand acheteur de bons du Trésor américain, dépassant Taïwan et la Corée du Sud en volume d'achat.

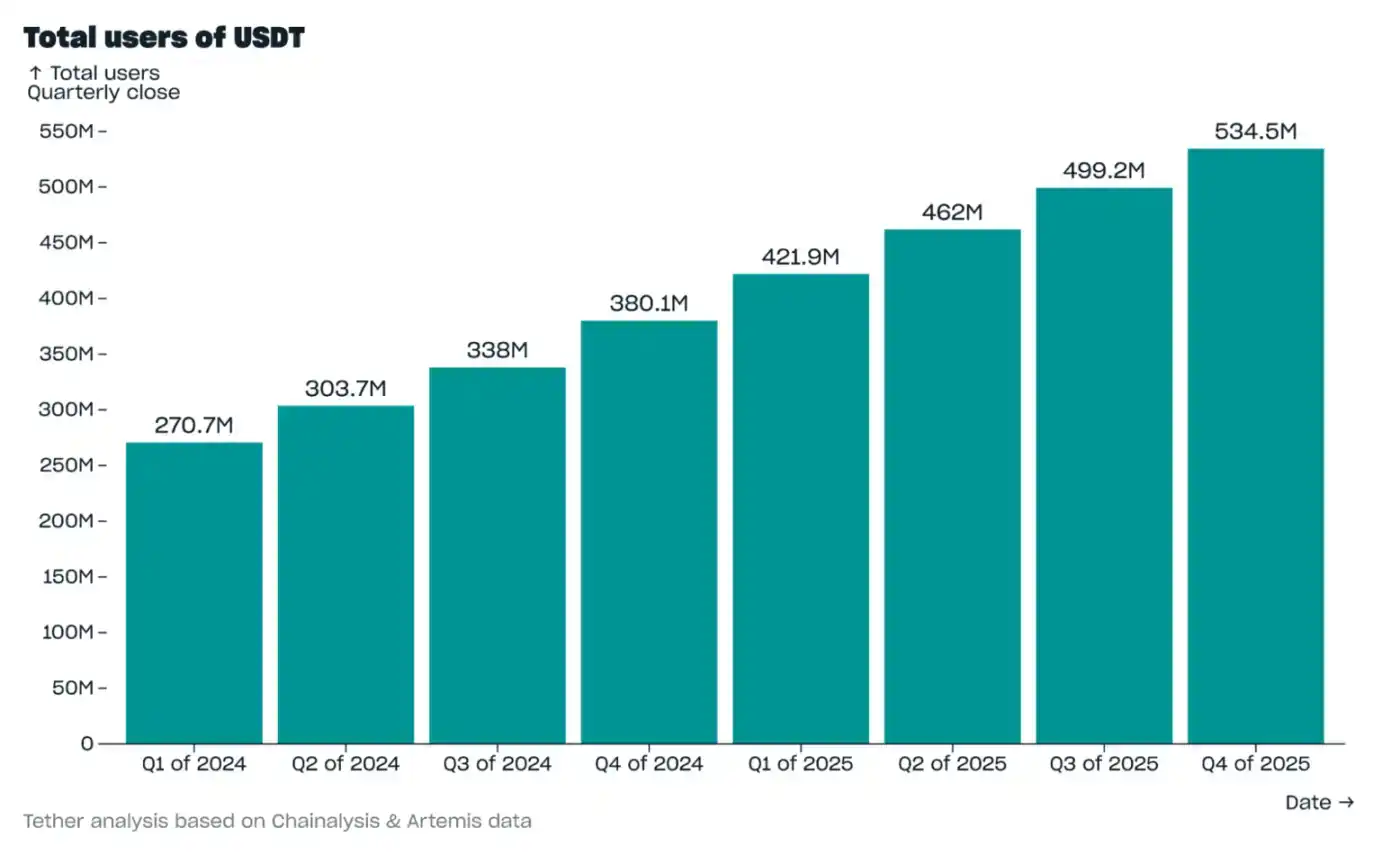

Nombre total d'utilisateurs

Au quatrième trimestre 2025, le nombre total estimé d'utilisateurs de l'USDT a augmenté de 35,2 millions, pour atteindre 534,5 millions, marquant le huitième trimestre consécutif de croissance dépassant 30 millions d'utilisateurs pour ce stablecoin. Le décompte des utilisateurs ici comprend deux parties : les utilisateurs de portefeuilles on-chain (ceux qui ont reçu de l'USDT et l'ont détenu pendant au moins 24 heures) ; et le nombre estimé d'utilisateurs recevant de l'USDT sur des plateformes de services centralisées (comme les plateformes d'échange de crypto-monnaies).

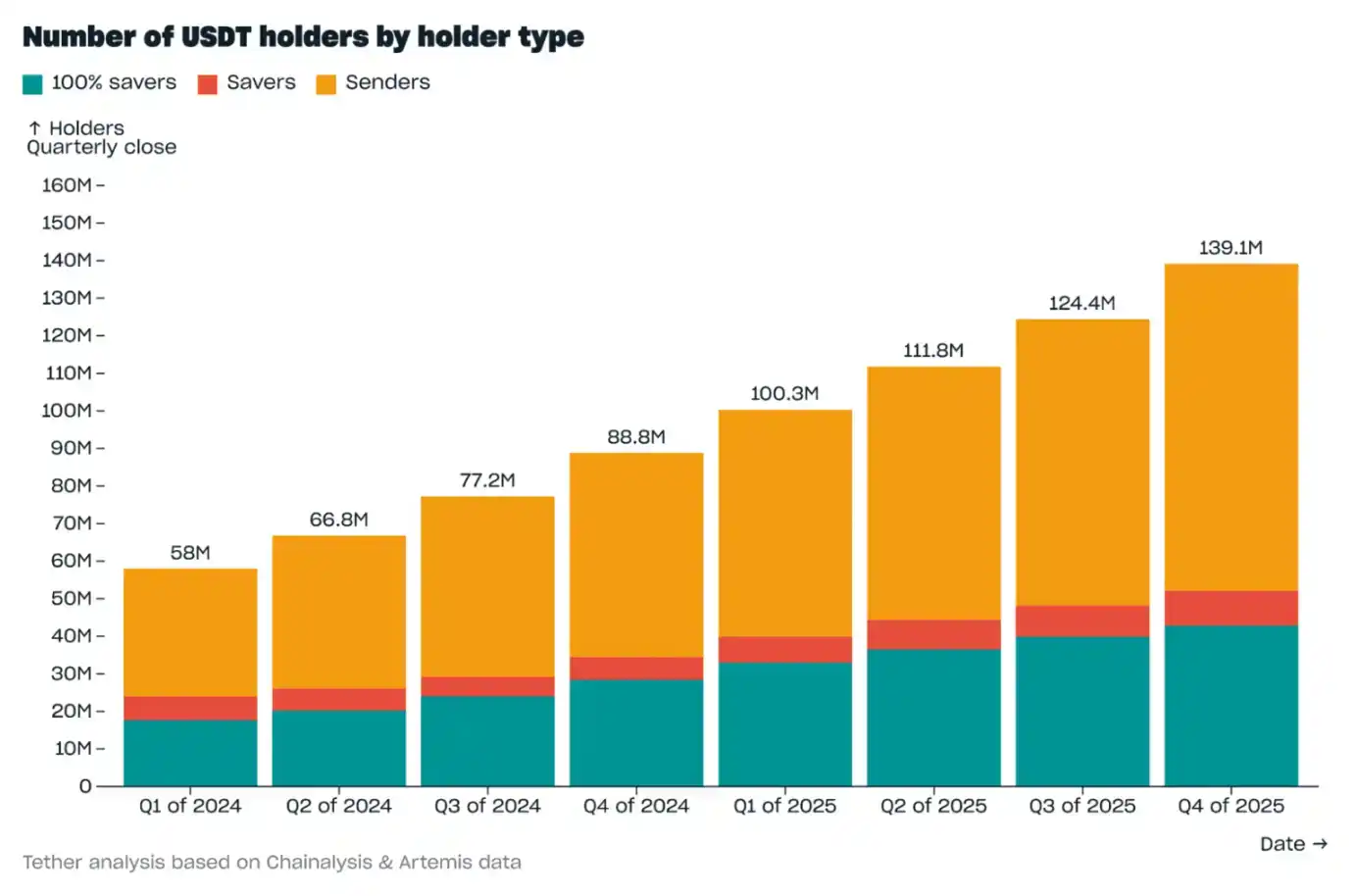

Détenteurs on-chain

Au quatrième trimestre 2025, le nombre d'utilisateurs de portefeuilles on-chain détenant de l'USDT a augmenté de 14,7 millions, pour atteindre un total de 139,1 millions, établissant un record de croissance trimestrielle. Le nombre de portefeuilles détenant de l'USDT représente 70,7 % de tous les portefeuilles détenant des stablecoins. Outre les utilisateurs de portefeuilles on-chain, on estime que plus de 100 millions d'utilisateurs détiennent de l'USDT sur des plateformes de services centralisées comme les plateformes d'échange.

La structure des détenteurs on-chain de l'USDT est restée relativement stable, répartie comme suit :

· Détenteurs « entièrement épargnants » (utilisateurs de portefeuilles conservant la totalité de l'USDT reçu) : 30,8 % ;

· Détenteurs « épargnants » (utilisateurs de portefeuilles conservant en moyenne moins de 100 % mais plus des 2/3 de l'USDT reçu) : 6,7 % ;

· Détenteurs « transactionnels » (utilisateurs de portefeuilles conservant en moyenne moins des 2/3 de l'USDT reçu) : 62,6 %.

Comparé à l'ensemble des autres stablecoins, l'USDT a une proportion plus élevée de détenteurs « épargnants » et « entièrement épargnants » (37,5 % pour USDT contre 30 % pour l'ensemble des autres stablecoins). Parmi tous les portefeuilles épargnants de stablecoins, 75,1 % choisissent de détenir de l'USDT, indiquant que l'USDT reste le stablecoin de choix pour le stockage de valeur.

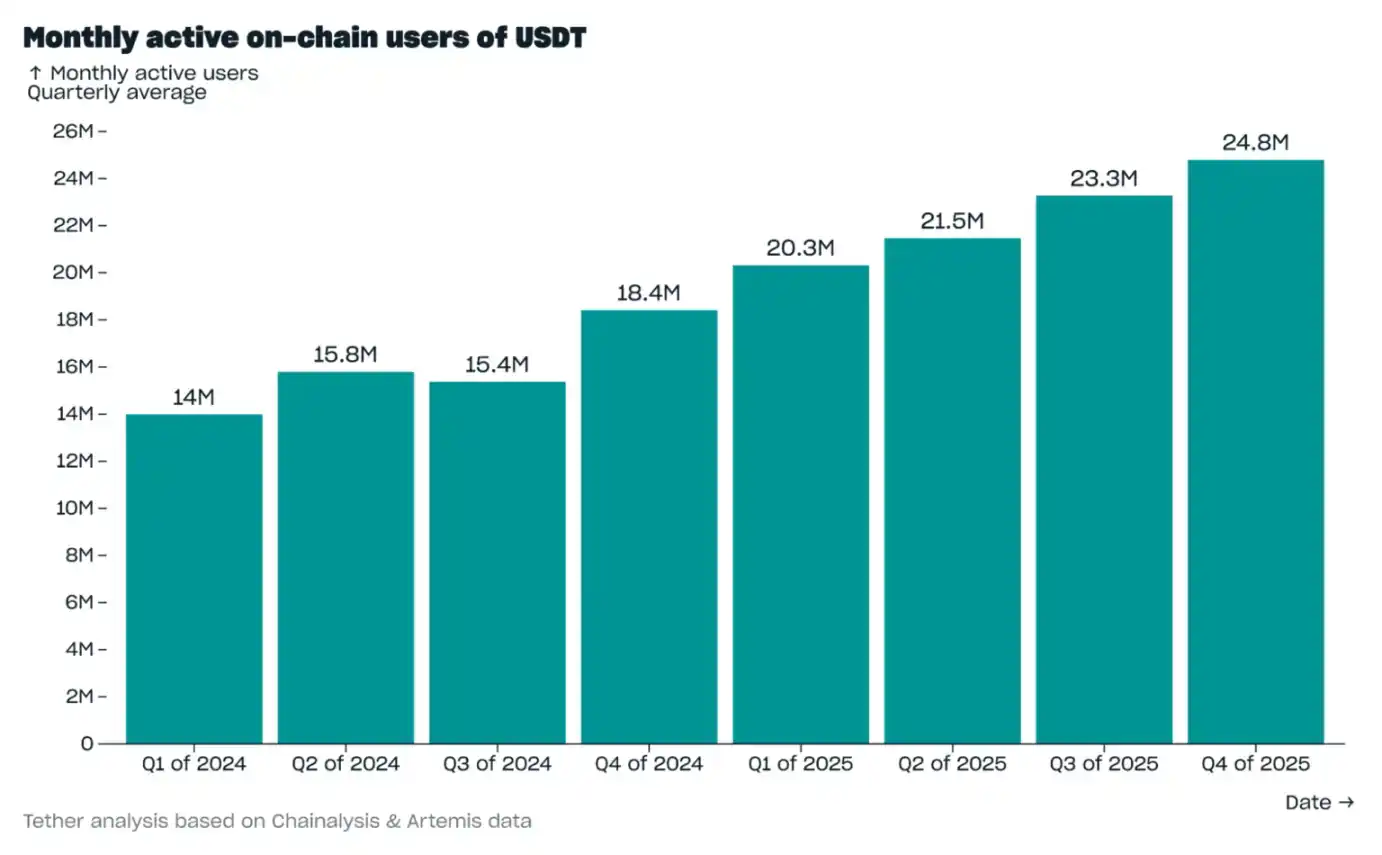

Utilisateurs actifs on-chain

Au quatrième trimestre 2025, les utilisateurs actifs mensuels on-chain de l'USDT (utilisateurs de portefeuilles ayant reçu de l'USDT au moins une fois sur une période glissante de 30 jours) ont atteint en moyenne 24,8 millions, un niveau record, indiquant une activité utilisateur continue pour l'USDT. Ce nombre représente 68,4 % du total des utilisateurs actifs mensuels de tous les stablecoins.

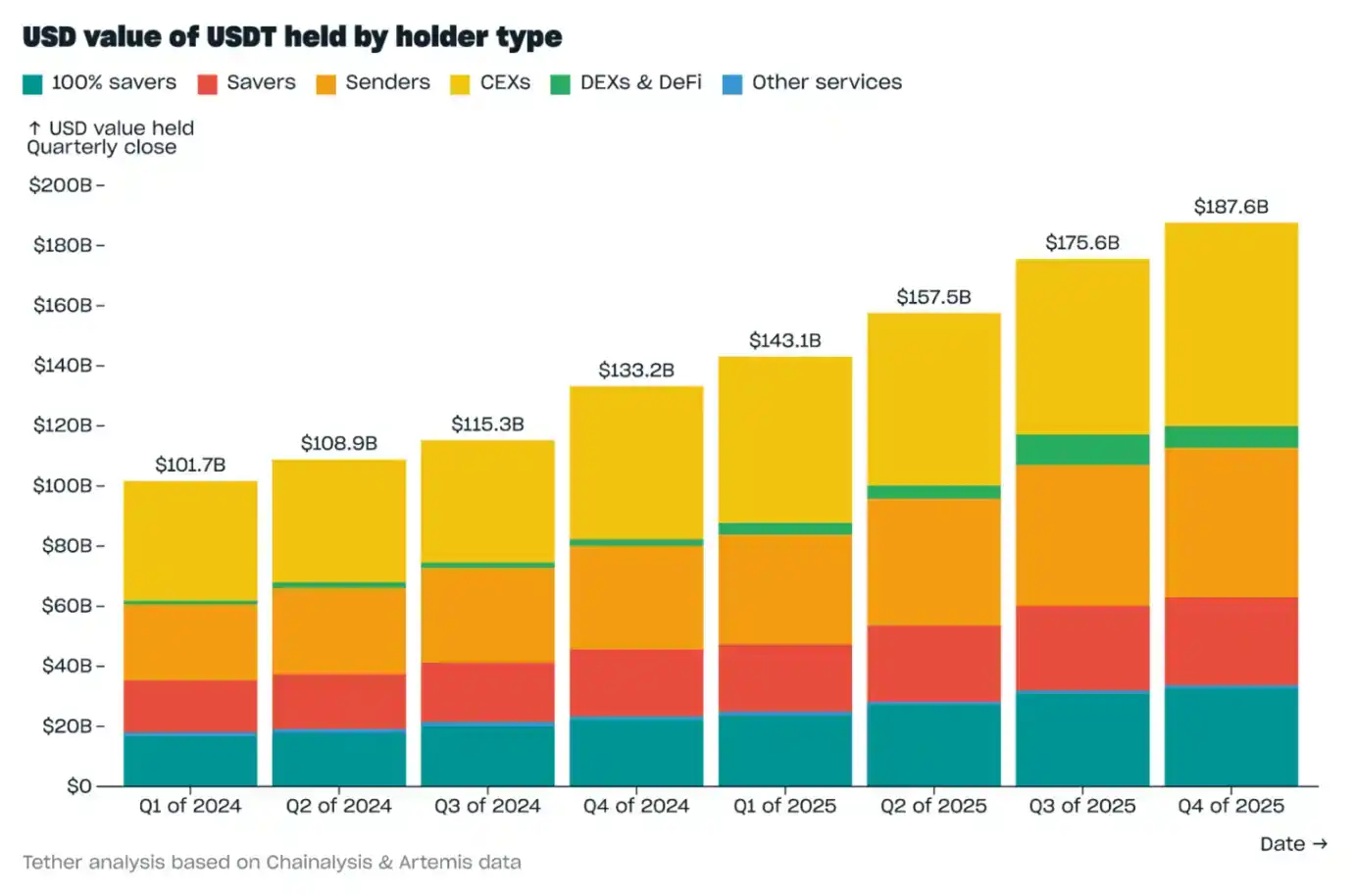

Répartition des holdings par type d'utilisateur

Fin du quatrième trimestre 2025, 36 % des holdings d'USDT étaient concentrés sur les plateformes d'échange centralisées (CEX), soit une augmentation de 2,8 points de pourcentage par rapport à fin T3. Ce changement est partiellement dû à la réduction des holdings d'USDT sur les plateformes d'échange décentralisées (DEX) et de finance décentralisée (DeFi) après la vague de liquidations du 10 octobre : au T4, les holdings d'USDT sur DEX et DeFi ont diminué de 3 milliards de dollars (baisse de 2 points de pourcentage), tombant à 71 milliards de dollars, soit 3,8 % du total des holdings d'USDT.

La deuxième plus importante part des holdings est celle des utilisateurs épargnants, à 33 %, dont 17,4 % pour les utilisateurs « entièrement épargnants » et 15,6 % pour les autres utilisateurs « épargnants ». Au T4, les holdings d'USDT des utilisateurs épargnants ont augmenté de 2,9 milliards de dollars, pour atteindre un total de 62,1 milliards de dollars fin trimestre. Comme mentionné précédemment, l'USDT attire non seulement le plus grand nombre d'utilisateurs épargnants, mais stocke également la plus grande valeur en dollars : il représente 59,9 % de la valeur épargnée dans tous les stablecoins ; si l'on exclut les portefeuilles détenant plus de 10 millions de dollars (souvent des cold wallets de plateformes d'échange), cette part monte à 77,3 % pour l'USDT.

La part des holdings des utilisateurs « transactionnels » arrive en troisième position, à 26,5 % fin T4. Cette part est restée relativement stable entre T3 et T4, et les holdings des utilisateurs « transactionnels » ont augmenté de 2,2 milliards de dollars, reflétant la liquidité continue de l'USDT dans les cas d'usage transactionnels.

Il est important de noter que le total des holdings déclaré ici est légèrement supérieur à la capitalisation boursière de l'USDT, car le total des holdings inclut l'USDT non encore émis détenu dans le trésor de Tether, tandis que la capitalisation boursière ne compte que l'USDT en circulation nette.

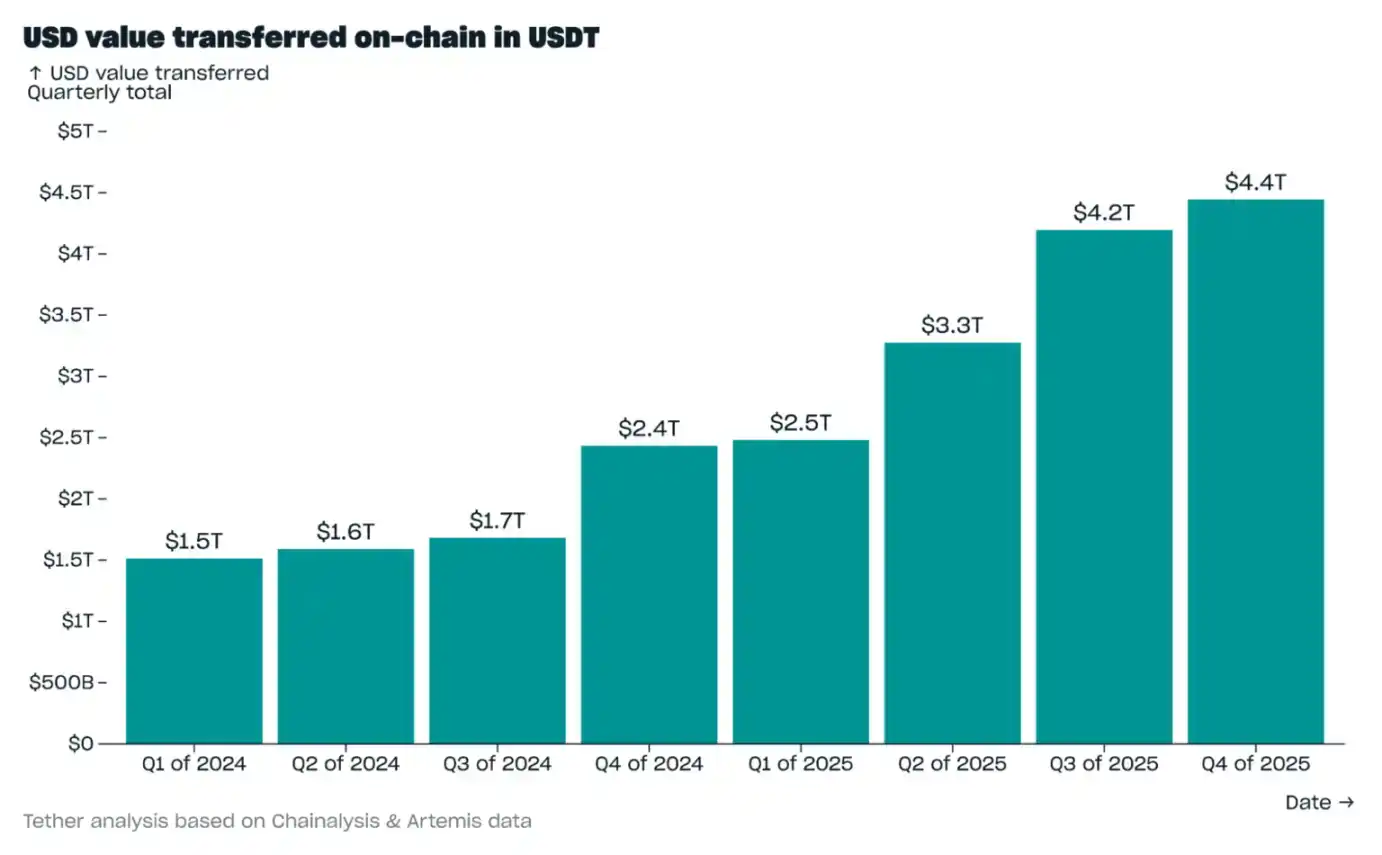

Valeur en dollars des transferts on-chain

Au quatrième trimestre 2025, la valeur trimestrielle en dollars des transferts on-chain de l'USDT a augmenté de 2486 milliards de dollars, pour atteindre 4,4 billions de dollars, un niveau record. Sur ce total trimestriel de 4,4 billions de dollars de transferts, 2,8 billions de dollars (63,6 %) étaient des transferts impliquant uniquement l'USDT, et 1,6 billion de dollars (36,4 %) étaient des transferts impliquant plusieurs actifs (ce type de transfert se produit généralement dans des scénarios de swap DeFi).

Parmi les transferts à actif unique impliquant des stablecoins, l'USDT représentait 65,9 % de la valeur ; parmi les transferts multi-actifs impliquant des stablecoins, l'USDT représentait 34,6 % de la valeur. Ces données indiquent que l'USDT reste le stablecoin de choix pour le transfert de valeur, tandis que les autres stablecoins sont davantage utilisés pour les échanges de valeur, et l'actif échangé est souvent l'USDT.

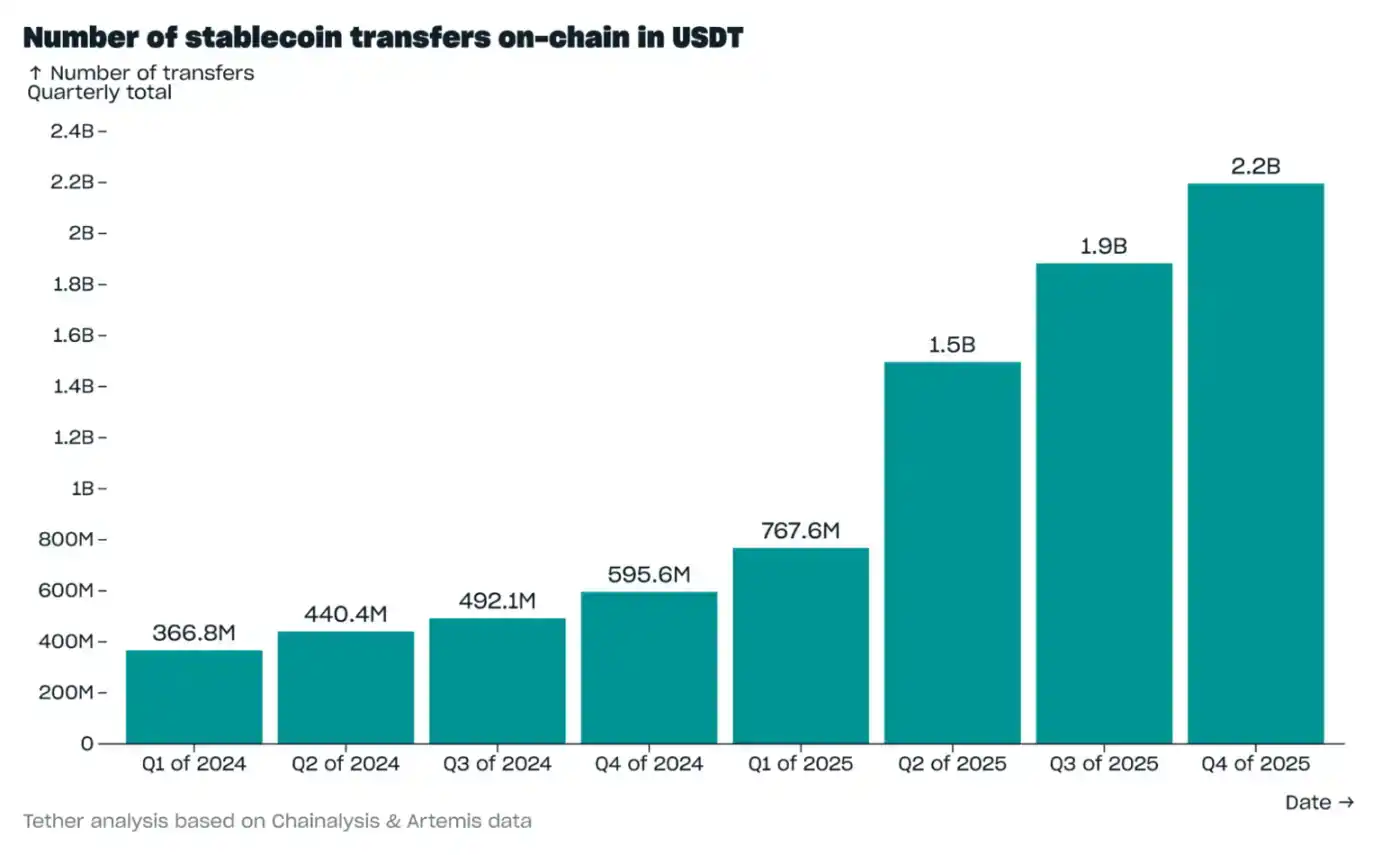

Nombre de transferts on-chain

Au quatrième trimestre 2025, le nombre trimestriel de transferts on-chain de l'USDT a augmenté de 313,1 millions, pour atteindre 2,2 milliards, un niveau record. Sur ces 2,2 milliards de transferts trimestriels totaux :

· 1,94 milliard de transferts (88,2 %) étaient d'un montant inférieur à 1000 dollars ;

· 256 millions de transferts (11,6 %) étaient d'un montant entre 1000 et 100 000 dollars ;

· 4,6 millions de transferts (0,2 %) étaient d'un montant supérieur à 100 000 dollars.

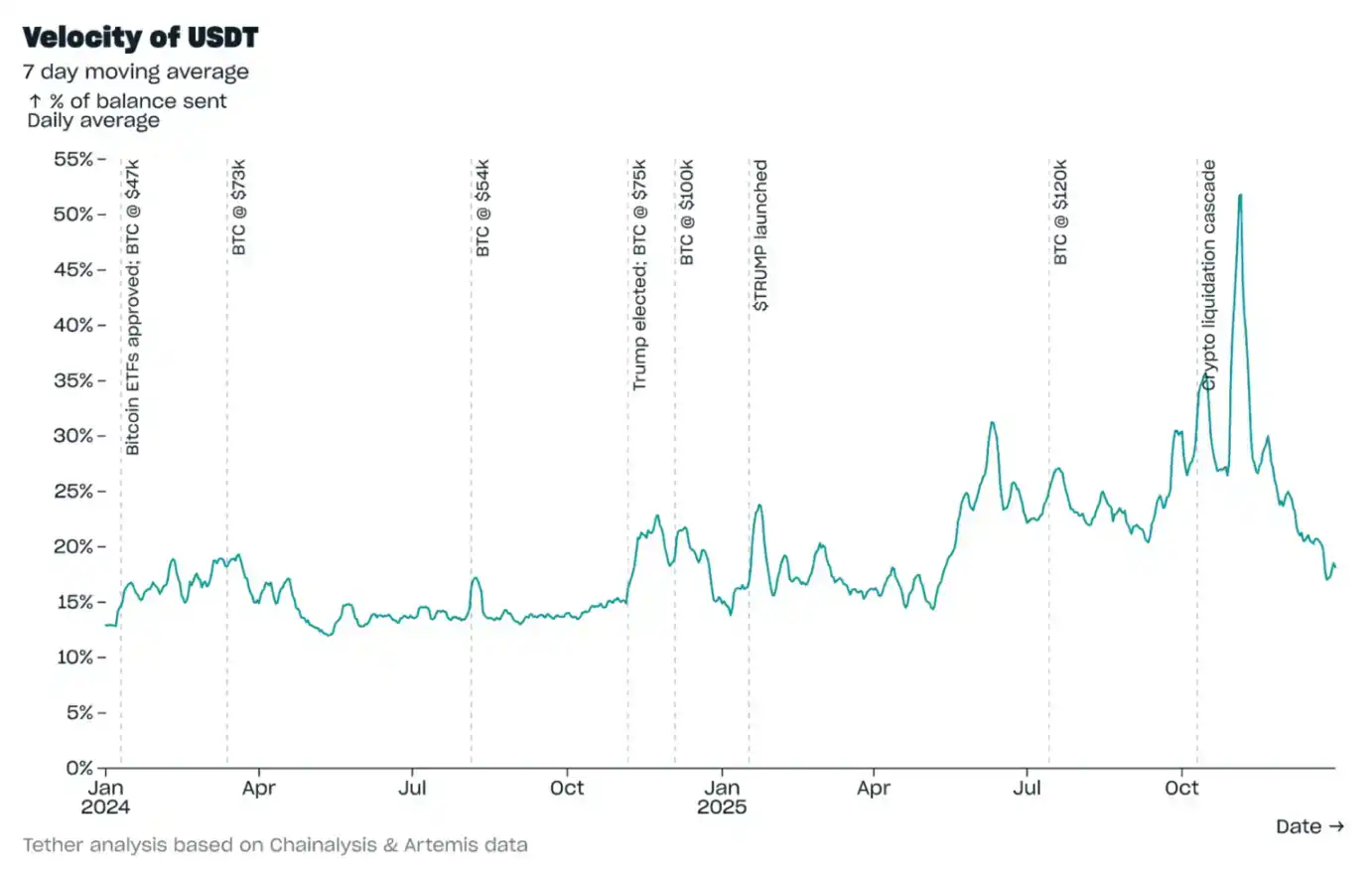

Vitesse de circulation

Fin du quatrième trimestre 2025, calculée sur une moyenne mobile sur 7 jours, la vitesse de circulation de l'USDT (le pourcentage du montant des transferts quotidiens par rapport au total des holdings) était de 18,2 %. Cette valeur est inférieure au pic de 51,8 % enregistré le 5 novembre (pic motivé par une flambée d'activité DeFi), et est proche des niveaux antérieurs au T2 2025 (lorsque le prix du bitcoin était similaire à ce trimestre).

Au T4, la vitesse de circulation moyenne de l'USDT était de 28 %, bien inférieure à la vitesse de circulation de 151 % du deuxième stablecoin par capitalisation. La vitesse de circulation relativement faible de l'USDT indique que sa base d'utilisateurs est plus engagée, plus stable, et, comme indiqué plus loin, ses cas d'usage sont plus diversifiés.

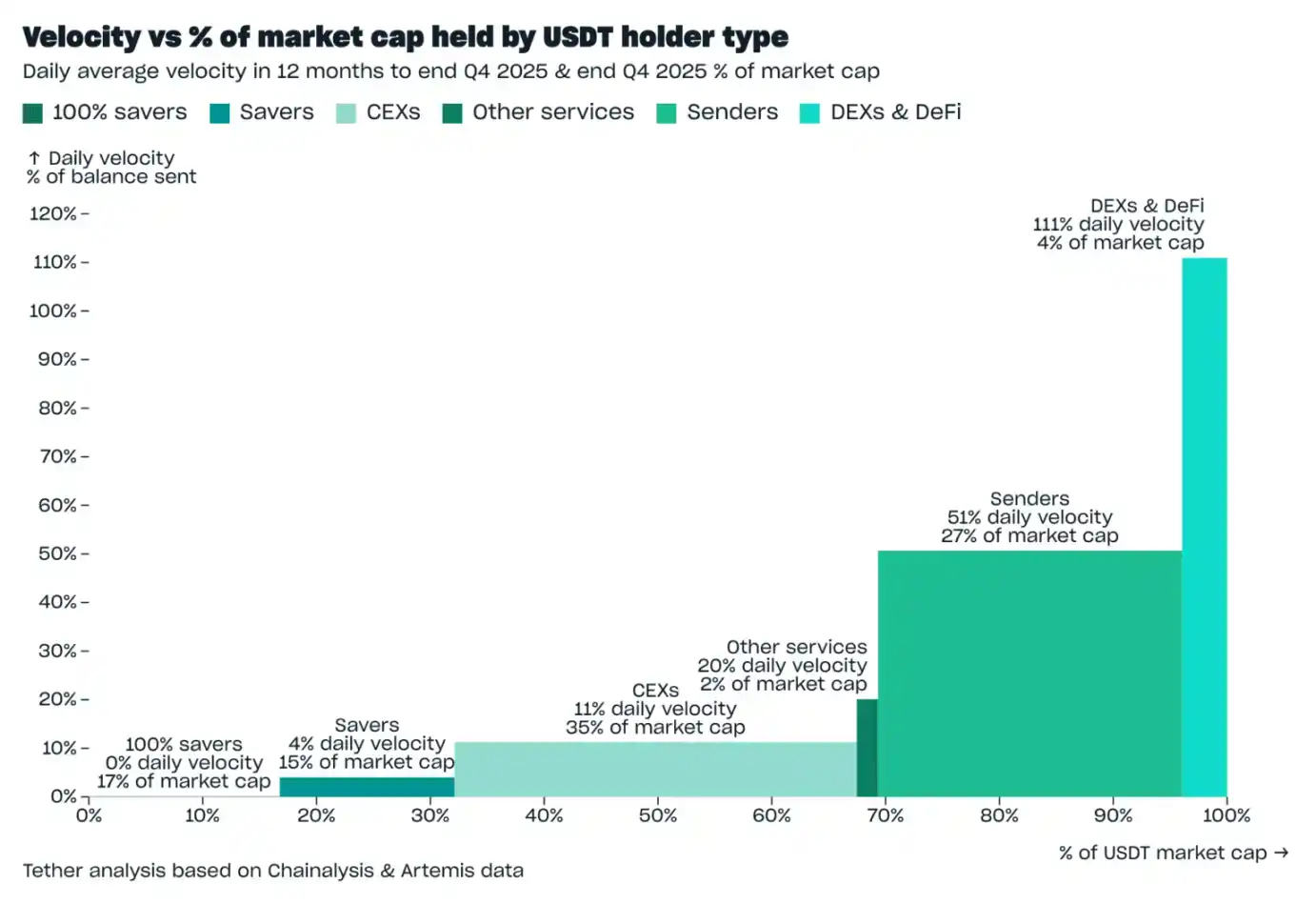

La vitesse de circulation de l'USDT varie naturellement selon le cas d'usage : les utilisateurs qui détiennent l'USDT à des fins d'épargne ont une vitesse de circulation faible (car ils choisissent généralement de conserver plutôt que de transférer). La vitesse de circulation des utilisateurs « entièrement épargnants » est naturellement de 0, tandis que la vitesse de circulation quotidienne moyenne des utilisateurs « épargnants » en 2025 était de 4 %.

La vitesse de circulation on-chain des plateformes d'échange centralisées est également faible, avec une moyenne quotidienne de 11 % en 2025. Cela s'explique par le fait que les utilisateurs détiennent de l'USDT sur les plateformes d'échange, soit pour l'épargne, soit pour le trading – mais comme mentionné dans la partie suivante, le volume des transactions sur les plateformes d'échange est enregistré dans le carnet d'ordres centralisé, et non sur la blockchain, donc le volume d'USDT transféré hors des plateformes d'échange centralisées via la blockchain est faible par rapport au volume d'USDT détenu sur les plateformes.

Les cas d'usage où la vitesse de circulation de l'USDT est élevée incluent :

· Les portefeuilles « transactionnels » : vitesse de circulation quotidienne moyenne de 51 % en 2025, ces portefeuilles transfèrent de l'USDT à diverses fins,包括 paiements, envois de fonds, transferts entre différentes plateformes d'échange, etc. ;

· Les plateformes DEX et DeFi : vitesse de circulation quotidienne moyenne de 111 % en 2025, ces scénarios ont généralement une vitesse de circulation très élevée car les transactions DEX sont enregistrées sur la blockchain et un utilisateur peut effectuer plusieurs transactions en une seule journée, conduisant finalement à une vitesse de circulation dépassant 100 %.

67 % de la capitalisation de l'USDT est distribuée dans des scénarios à faible vitesse de circulation, et 33 % dans des scénarios à haute vitesse de circulation. Cette distribution assure à la fois la stabilité grâce aux scénarios à faible vitesse et la liquidité grâce aux scénarios à haute vitesse.

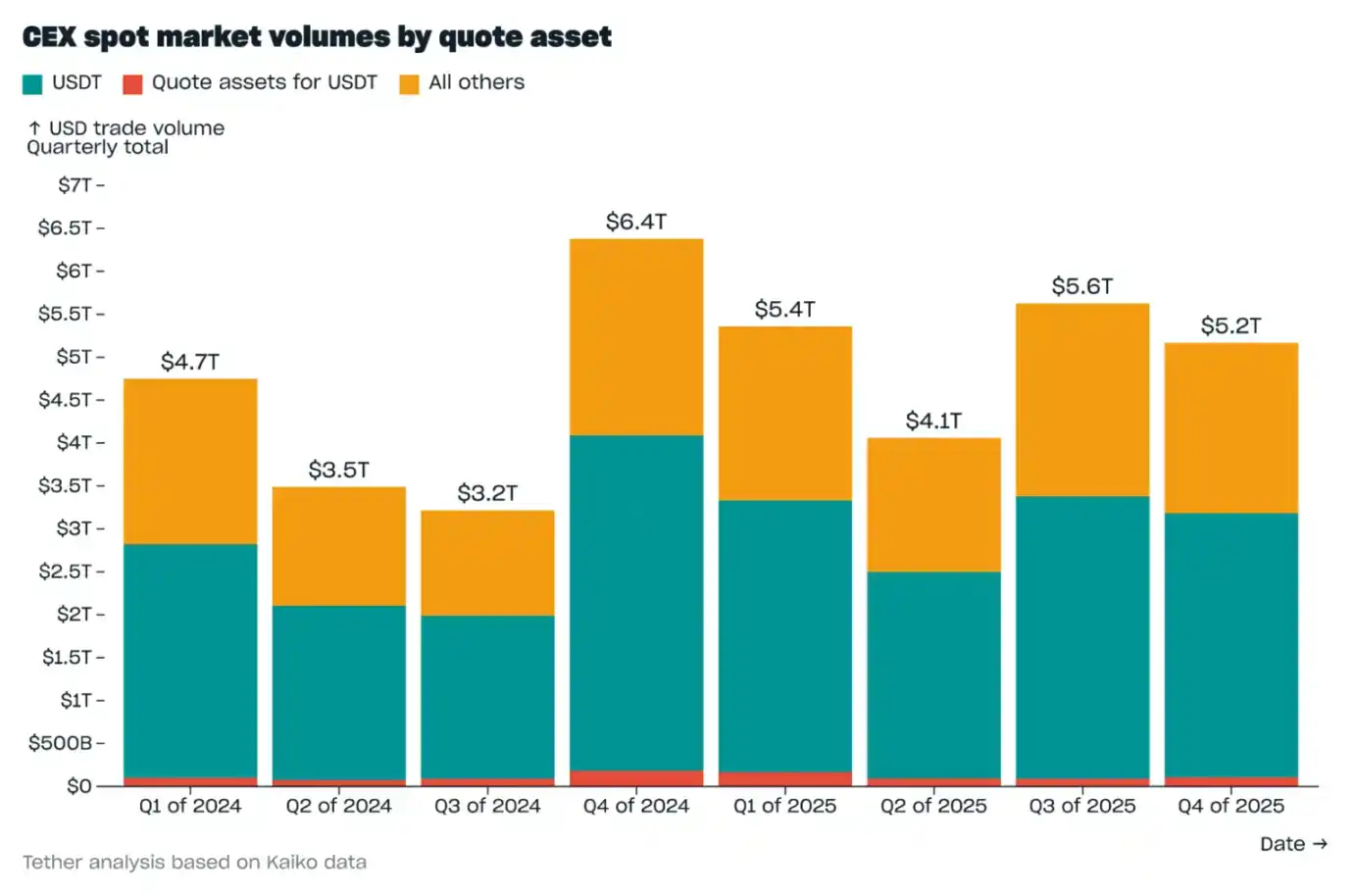

Marché au comptant (Spot)

Au quatrième trimestre 2025, le volume des transactions au comptant sur les plateformes d'échange centralisées impliquant l'USDT s'est élevé à 3,2 billions de dollars, dont 96,5 % où l'USDT était l'actif de cotation (quote), le reste où d'autres actifs cotait l'USDT. Influencé par la vague de liquidations du 10 octobre, le volume a diminué de 5,9 % par rapport au T3. Mais comme le volume de transactions de tous les autres actifs a diminué de 11,5 % par rapport au T3, la part de l'USDT dans le volume total des transactions au comptant a augmenté de 1,5 point de pourcentage, pour atteindre 61,5 %.

Au T4, le nombre de transactions au comptant impliquant l'USDT était de 14,1 milliards, représentant 80 % de toutes les transactions au comptant ce trimestre.

Conclusion

Au quatrième trimestre 2025, l'USDT a établi plusieurs records historiques, bien que sa croissance ait ralenti après la vague de liquidations du 10 octobre. Mais les données montrent que le marché des crypto-monnaies n'est pas le seul moteur de la croissance de l'USDT.

Comparé aux autres stablecoins, la préférence des utilisateurs pour l'épargne en USDT est significativement plus élevée (parmi tous les portefeuilles épargnants de stablecoins, l'USDT représente 75 % ; parmi la valeur épargnée dans les portefeuilles détenant moins de 10 millions de dollars, l'USDT représente 77 %), ce qui fournit à l'USDT une source de demande stable et à faible vitesse de circulation.

Dans les cas d'usage de moyen d'échange à haute vitesse de circulation, l'USDT est également leader : il représente 65,9 % de la valeur des transferts à actif unique impliquant des stablecoins ; et 34,6 % de la valeur des transferts multi-actifs impliquant des stablecoins. Ce phénomène indique que l'USDT reste le stablecoin de choix pour le transfert de valeur, tandis que les autres stablecoins sont davantage utilisés pour l'échange de valeur (et l'actif échangé est souvent l'USDT). Ces cas d'usage à haute vitesse de circulation fournissent à l'USDT une liquidité suffisante, garantissant sa large disponibilité et son acceptation généralisée.