TL;DR

Ces deux derniers jours, l'action privilégiée perpétuelle STRC de Strategy a chuté jusqu'à environ 89 dollars, s'écartant sensiblement de sa valeur nominale de 100 dollars, ce qui a fait grimper son rendement simple ajusté au prix actuel à environ 12,9%.

Ce qui est anormal dans cette situation, c'est que le STRC a été conçu à l'origine comme un instrument à haut rendement évoluant autour du pair. Strategy maintient un dividende annualisé de 11,5%, et les actionnaires ont approuvé le 8 juin le passage de la fréquence de distribution de mensuelle à bimensuelle, avec un plan public prévu à partir de juillet, le premier jour de paiement bimensuel étant prévu pour le 15 juillet, sous réserve de déclaration par le conseil d'administration. Intuitivement, des distributions plus fréquentes devraient aider le prix à se rapprocher de 100 dollars.

Le marché ne valorise pas les choses ainsi. Strategy et Michael Saylor mettent en avant la logique de couverture des actifs : l'entreprise a déclaré détenir 846 842 BTC au 15 juin, sa page d'indicateurs de crédit montre un "BTC Years of Dividends" d'environ 31,6 ans, et une "STRC BTC Rating" de 3,1x. L'inquiétude exprimée par le marché avec un prix de 89 dollars est d'un autre ordre : ces outils de financement à haut rendement soutenus par des réserves de BTC doivent supporter un risque de levier, de liquidité, de concurrence et d'actualisation des flux de trésorerie plus élevé.

Pour les détenteurs, la question n'est pas de savoir si 12,9% semblent suffisamment élevés, mais pourquoi ce rendement élevé ne ramène pas le prix au pair. Cela détermine si la décote actuelle du STRC est une erreur de marché temporaire ou le point de départ d'une nouvelle prime de risque.

Les actifs à haut rendement peuvent aussi déclencher un effet de levier inverse

Après la chute du STRC à 89 dollars, l'une des explications les plus discutées sur le marché est la possibilité d'un débouclement de carry trades.

Le carry trade consiste à emprunter des fonds à faible coût pour acheter des actifs à haut rendement. Les investisseurs empruntent des dollars ou des stablecoins, achètent du STRC et empochent l'écart entre le dividende nominal de 11,5% et le coût de financement. Tant que le STRC reste stable autour de 100 dollars, cette transaction semble peu volatile et s'appuie sur le récit BTC de Strategy.

Le risque apparaît lorsque l'ancre du prix se desserre. Une fois que le STRC passe d'environ 100 dollars à 95, 92, 89 dollars, la logique de gestion des risques des comptes à effet de levier change. Certains investisseurs peuvent avoir besoin de compléter leur marge, de réduire leurs positions, voire de vendre du STRC pour rembourser leurs emprunts. Les ventes font baisser le prix, la baisse du prix déclenche davantage de contrôles de risque, et les actifs à haut rendement peuvent connaître une pression vendeuse qui s'auto-entretient.

Il faut ici poser des limites. Il n'existe actuellement aucune donnée publique au niveau des places de négociation, des courtiers ou des dépositaires permettant de prouver des liquidations à grande échelle par des institutions. Une affirmation plus précise serait que si le récit de stabilité à haut rendement du STRC ces derniers mois a attiré suffisamment de capitaux à effet de levier, la baisse autour de 89 dollars n'est peut-être pas seulement une réévaluation fondamentale, mais contient aussi une composante mécanique de déléverage.

Cela explique pourquoi un rendement plus élevé n'attire pas nécessairement immédiatement des acheteurs. Pour les acheteurs au comptant sans effet de levier, 12,9% sont plus attractifs. Pour les acheteurs à effet de levier, la baisse du prix apporte d'abord une pression sur les marges, et l'augmentation du rendement peut ne pas avoir le temps de se matérialiser.

L'emballage on-chain amplifie l'ajustement des prix

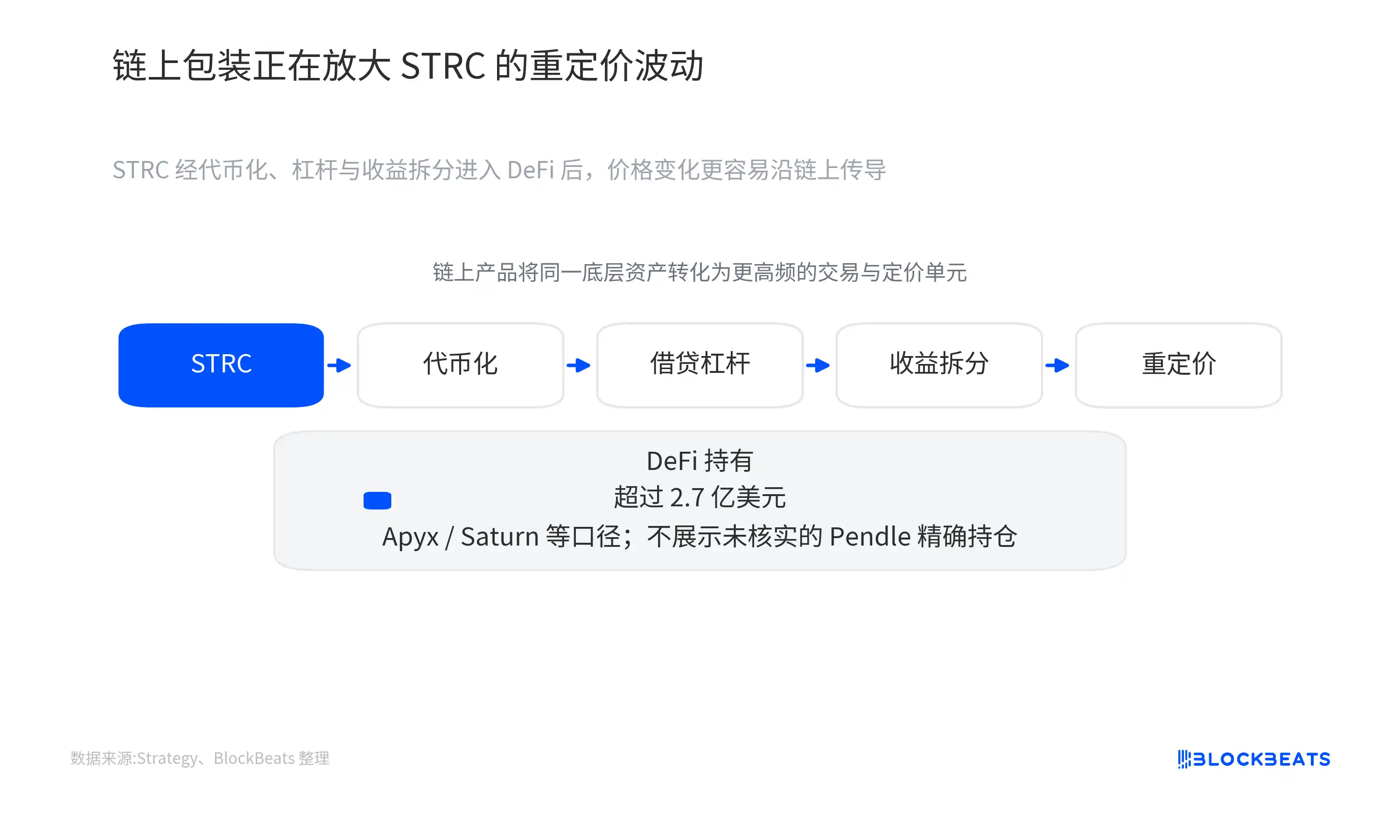

La nouvelle variable du STRC est qu'il n'existe plus seulement dans des comptes de courtage traditionnels, mais qu'il a aussi été intégré dans des structures de rendement et de levier DeFi.

Les actions privilégiées sont des actifs relativement lents : distribution périodique, négociation sur le marché secondaire, prix fluctuant autour du rendement. Lorsque le STRC est tokenisé, puis intégré dans des systèmes de prêt, de levier et de découpage de rendement, il est connecté aux mécanismes plus rapides de liquidation et de spéculation du marché crypto.

Des protocoles comme Apyx, Saturn, Pendle ont déjà construit diverses formes de produits on-chain autour du STRC. Saturn l'a tokenisé en actif portant intérêt, Apyx propose une agrégation de rendement avec effet de levier, Pendle permet de diviser l'actif en deux parties PT/YT, où PT représente la partie principale et YT le droit aux revenus futurs. Les investisseurs peuvent non seulement acheter le STRC lui-même, mais aussi négocier la décote du principal ou les attentes de dividendes futurs.

En termes simples, cela équivaut à décomposer une action privilégiée traditionnelle à haut rendement en plusieurs composants de rendement crypto. Certains achètent un rendement stable, d'autres amplifient le rendement annualisé avec effet de levier, d'autres parient uniquement sur les distributions futures. L'efficacité du capital s'améliore, mais la fragilité aussi. Une baisse du prix de l'actif sous-jacent peut entraîner des ajustements simultanés des taux de garantie on-chain, des positions de prêt et des prix des droits aux revenus.

Un jugement relativement prudent actuellement est que le STRC est déjà intégré dans des systèmes on-chain de rendement, de levier et de découpage. Les documents de Strategy mentionnent des volumes d'environ 280 millions de dollars pour Apyx, 83 millions de dollars pour xSTRC, 70 millions de dollars de stablecoins adossés au STRC, etc. Les pools et transactions liés à Pendle ont également atteint une taille considérable, mais les informations publiques ne permettent pas d'affirmer que ses vaults détiennent des positions de l'ordre du milliard de dollars.

Ainsi, l'emballage DeFi est mieux compris comme un canal d'amplification de la volatilité. Il n'est pas nécessairement la première pièce du domino à tomber, et ne prouve pas directement que cette baisse est menée par des liquidations on-chain. Mais il rend les ajustements de prix, auparavant plus lents, plus rapides, plus transparents et plus facilement négociables de manière répétée par les capitaux à effet de levier.

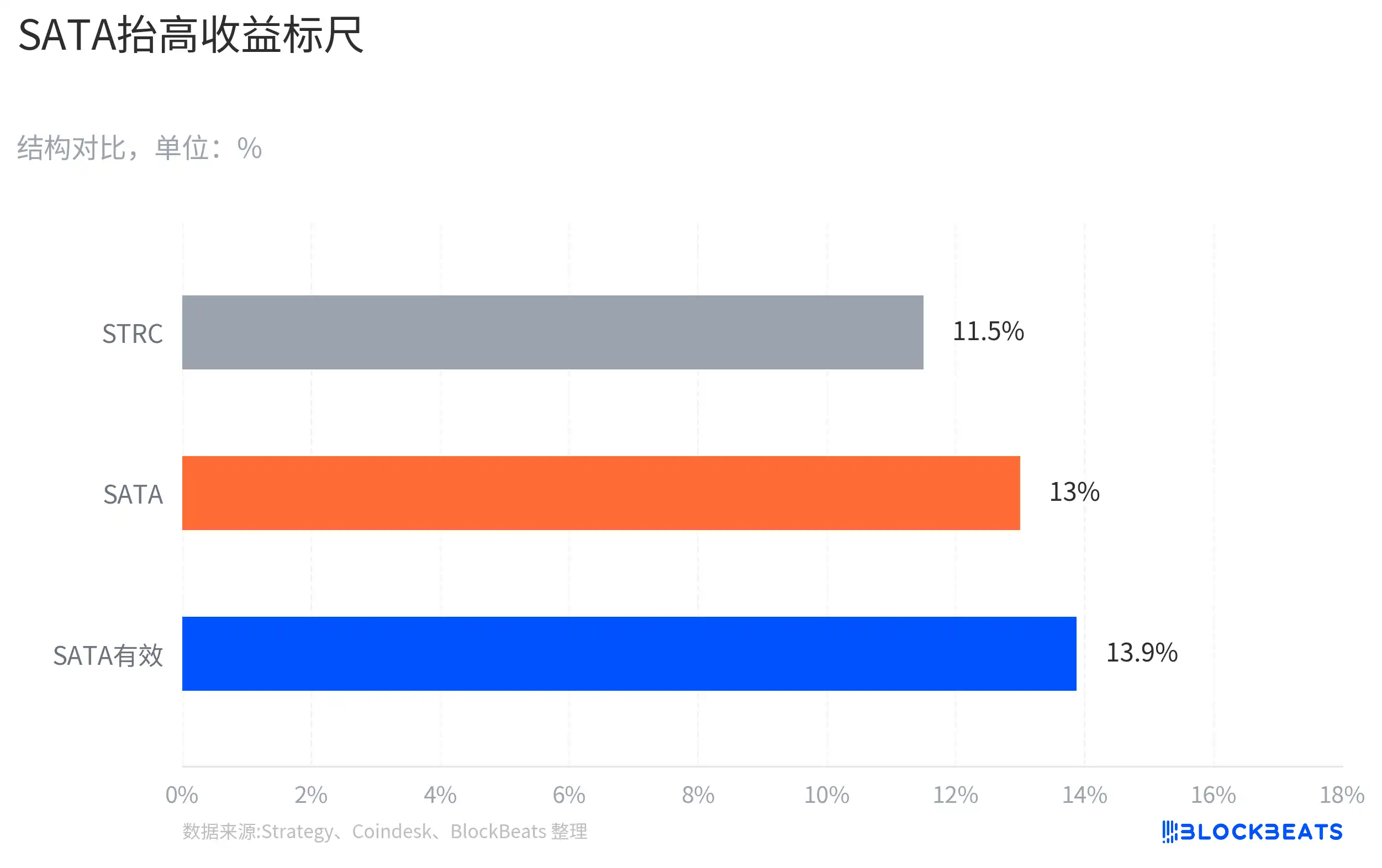

Le SATA a changé le référentiel de rendement

Une partie de l'attrait passé du STRC provenait de sa rareté. C'était un produit important du système de financement de Strategy BTC destiné aux capitaux recherchant du rendement, combinant haut rendement, récit BTC et une ancre de valeur nominale relativement claire.

L'émergence du SATA a affaibli cette rareté. Selon Coindesk, le SATA de Strive offre un rendement annualisé de 13% et est passé à des distributions chaque jour ouvré à partir du 16 juin. Comparé au STRC, le SATA est plus petit, moins liquide, et ne peut être considéré comme un substitut équivalent. Mais pour les capitaux purement axés sur le rendement, il offre un nouveau point de comparaison.

Cet impact ne nécessite pas la prémisse qu'un transfert massif de capitaux du STRC vers le SATA ait déjà eu lieu. Les capitaux axés sur le rendement compareront le rendement nominal, la fréquence de distribution, la liquidité, la solvabilité de l'émetteur, la méthodologie de couverture des actifs et la décote sur le marché secondaire. Dès qu'un référentiel offrant un rendement nominal plus élevé et des distributions plus fréquentes apparaît sur le marché, le récit initial du STRC en tant qu'"instrument BTC à haut rendement unique" est réexaminé.

Autour de 100 dollars, le rendement de 11,5% du STRC pouvait suffire à attirer des acheteurs. Mais une fois le prix tombé à 89 dollars, la question devient : le rendement courant simple de 12,9% est-il suffisant pour compenser la structure de financement de Strategy, la volatilité du BTC, les pressions potentielles de levier et l'incertitude sur les flux de trésorerie.

Autrefois, l'ancre du STRC était "Strategy + réserves BTC + pair à 100 dollars". Désormais, le marché intègre la courbe de rendement des produits similaires. Lorsqu'un produit comparable offre un rendement nominal plus élevé et des distributions plus fréquentes, pour que le STRC revienne au pair, il a besoin d'un flux d'achats plus fort, d'attentes plus claires d'ajustement de taux, ou d'une pression de levier plus faible.

Le mécanisme du pair rencontre des interrogations sur les flux de trésorerie

Le STRC peut être compris comme une action privilégiée perpétuelle à haut rendement sans date d'échéance, ancrée à une valeur nominale de 100 dollars. Elle n'a pas de date de remboursement fixe, les investisseurs regardent principalement deux choses : les dividendes peuvent-ils être maintenus, et le prix sur le marché secondaire peut-il se rapprocher de la valeur nominale.

Strategy a conçu pour le STRC un mécanisme de dividende ajustable. Ce n'est pas une action privilégiée à coupon entièrement fixe, laissant le marché fixer le prix, l'entreprise peut ajuster mensuellement le niveau de dividende, avec pour objectif que le prix évolue autour de 100 dollars. L'approbation par les actionnaires de l'arrangement bimensuel relève de la même logique de stabilisation des prix : raccourcir la période d'attente des dividendes, réduire l'incertitude pour les capitaux axés sur le rendement lors de la détention.

L'autre garantie fournie par l'écosystème Saylor est celle des réserves BTC. Strategy présente le STRC comme un titre spécial : ce n'est pas une action privilégiée bancaire ordinaire, ni un token crypto pur, mais un outil de financement à haut rendement soutenu par l'une des plus grandes positions BTC d'entreprise au monde.

Mais la couverture d'actifs n'équivaut pas à une absence de risque sur les flux de trésorerie. La couverture d'environ 31,6 ans de dividendes illustre un tampon au niveau du bilan, dépendant du prix du BTC, des capacités de financement et de l'accès de l'entreprise aux marchés de capitaux à long terme. Cela ne signifie pas que chaque dividende provient d'une source stable de flux de trésorerie d'exploitation, ni que le marché secondaire doit revenir à 100 dollars.

Strategy a déclaré le 1er juin qu'entre le 26 et le 31 mai, elle avait vendu 32 BTC à un prix moyen d'environ 77 135 dollars, soit environ 2,5 millions de dollars, pour des arrangements liés aux dividendes. Cette quantité ne représente qu'une très faible part des réserves, et ne constitue pas une pression sur celles-ci, mais elle rappelle au marché de distinguer deux choses : détenir beaucoup de BTC, et avoir des flux de trésorerie continus.

La capacité à réparer l'ancre du pair détermine le coût du financement

Le point de vérification le plus important pour le STRC maintenant n'est pas la déclaration de couverture d'environ 31,6 ans en elle-même, mais de savoir si Strategy utilisera des mécanismes concrets pour ramener le prix vers 100 dollars.

Si Strategy continue de maintenir un dividende annualisé de 11,5% alors que le STRC reste longtemps autour de 90 dollars, le marché pourrait penser que la tolérance de l'entreprise à l'augmentation du coût du financement est plus élevée, ou que le mécanisme de dividende ajustable ne répare pas immédiatement le décrochage. À l'inverse, si l'entreprise augmente davantage le taux de dividende, ajuste le rythme d'émission, ou utilise d'autres moyens pour renforcer la confiance du marché secondaire, 89 dollars seront plus susceptibles d'être considérés comme une décote excessive après le reflux du levier.

Le côté on-chain doit également être observé. Si les positions liées au STRC dans des produits comme Apyx, Saturn, Pendle se refroidissent, si les transactions de garantie et de découpage de rendement se stabilisent, cela déterminera si l'amplificateur DeFi continue d'ajouter de la volatilité ou redevient une source de demande après le déleverage. La taille et la liquidité du SATA sont également cruciales. S'il ne reste qu'un petit référentiel à haut rendement, son impact sur le STRC se limitera davantage à la comparaison de valorisation ; s'il continue de croître et maintient son attractivité avec des distributions quotidiennes, la décote de rareté du STRC sera plus difficile à faire disparaître.

Pour les investisseurs, 89 dollars n'est pas simplement une étiquette "bon marché", ni une preuve de l'échec du modèle Strategy. Cela ressemble plus à un test de résistance : lorsque les réserves BTC, le dividende nominal élevé, le levier on-chain et les produits concurrents sont simultanément présentés au marché, à quel rendement les investisseurs sont-ils réellement prêts à détenir ce type d'outil. Le prochain ajustement du dividende, la capacité du STRC à revenir près du pair, et le desserrement potentiel des positions à effet de levier, répondront mieux à cette question que la déclaration d'années de couverture.