Michael Saylor déclare que la machine évolutive des marchés de capitaux de Strategy commence à ressembler à une « banque centrale du Bitcoin », positionnant l'entreprise comme un conduit entre les marchés monétaires traditionnels et le réseau Bitcoin. Dans une interview avec Gatecast, le président exécutif de Strategy a soutenu que le virage de l'entreprise vers les actions privilégiées perpétuelles et les instruments de « crédit numérique » est conçu pour financer l'accumulation continue de bitcoin tout en éliminant le risque de refinancement.

Saylor a retracé le pivot de l'entreprise au choc de l'ère COVID de 2020, lorsque « l'économie physique du monde s'est arrêtée net et le système financier a été bouleversé ». Face à ce qu'il a présenté comme une décision existentielle, il a déclaré que Strategy a découvert le Bitcoin pendant « la guerre contre le COVID et la guerre contre la monnaie », et l'a utilisé pour « échapper à une existence assez misérable et se transformer en quelque chose de numérique, de moderne et de bien meilleur ».

Strategy Construit Une 'Banque Centrale du Bitcoin'

Cette transformation repose désormais sur une échelle que Saylor affirme être souvent mal comprise. Répondant aux critiques selon lesquelles Strategy utilise simplement l'effet de levier pour acheter plus de Bitcoin, il a déclaré que l'entreprise avait levé environ 44 milliards de dollars au cours de l'année et demie écoulée et a caractérisé « la majeure partie de cela » comme des capitaux propres plutôt que de la dette. « Il n'y a pas vraiment d'effet de levier », a déclaré Saylor. « Les capitaux propres sont du capital que vous avez pour toujours. Nous canalisons ce capital vers l'économie crypto. Nous achetons du Bitcoin. » Il a ajouté que Strategy avait acquis « environ 48 milliards de dollars de Bitcoin » lors de « quelque 88 transactions différentes », achetant « dès que nous levons le capital ».

Interrogé pour savoir si Strategy n'est encore qu'un acheteur ou quelque chose de plus proche d'une « banque centrale fantôme du Bitcoin » compte tenu de ses avoirs, Saylor a adopté l'analogie. « Le Bitcoin est du capital numérique. C'est le réseau de réserve de capital mondial. Il a remplacé l'or comme réserve de valeur non souveraine mondiale pour l'humanité », a-t-il déclaré. Puis est venue la formulation : « Les banques achètent normalement du crédit. Nous, en fait, nous vendons du crédit. Donc, ce que nous faisons, c'est l'inverse de la banque commerciale, de la banque de détail. C'est un peu comme la banque centrale. Nous sommes un peu comme la banque centrale du Bitcoin. »

L'affirmation de « banque centrale » de Saylor repose sur une pile de produits destinée à transformer l'actif du bilan du Bitcoin en instruments générateurs de rendement pour les investisseurs qui ne détiennent pas directement de BTC. Il a décrit le STRC comme « une monnaie indexée sur le dollar » et « adossée [...] au Bitcoin », les produits étant recyclés dans des achats de BTC. Selon lui, ce mécanisme relie « l'économie Bitcoin » à « l'économie financière traditionnelle et aux marchés monétaires du monde ».

Michael Saylor : « Nous sommes un peu comme la banque centrale du Bitcoin. » pic.twitter.com/IyZ9EHLAQn

— TFTC (@TFTC21) 22 janvier 2026

Le changement le plus matériel, a-t-il soutenu, est la progression de Strategy loin de la dette à échéance vers des structures perpétuelles. Saylor a exposé une évolution en quatre étapes : l'utilisation initiale du crédit et de l'effet de levier, une obligation senior garantie par une garantie en BTC que l'entreprise a ensuite refinancée et a promis de ne pas répéter, puis des obligations convertibles non recouvrables, une approche qu'il a déclaré être devenue limitée par la taille du marché et l'inaccessibilité aux particuliers, et enfin le « crédit numérique », qu'il a décrit comme « des capitaux propres [...] une action privilégiée perpétuelle ».

Dans l'une de ses déclarations d'intention les plus claires, Saylor a déclaré que la priorité de Strategy est d'empêcher que le principal n'arrive jamais à échéance. « Nous ne voulons pas avoir d'effet de levier. Nous voulons avoir une amplification via les capitaux propres. Nous ne voulons jamais que le principal arrive à échéance. Nous préférons payer un dividende plus élevé pour toujours », a-t-il déclaré. « Je préfère payer 10 % pour toujours que payer 5 % pendant 5 ans. » Strategy, a-t-il ajouté, a « annoncé une réserve de trésorerie de 1,44 milliard de dollars pour les dividendes », lui donnant « la possibilité de ne lever aucun capital sur les marchés de capitaux pendant jusqu'à deux ans », et à son avis, « a effectivement éliminé le risque de crédit de l'entreprise ».

Saylor a également présenté la liquidité comme un facteur différenciant. Il a déclaré que Strategy avait levé 7 milliards de dollars au cours des neuf derniers mois via ces instruments et a décrit un marché émergent d'environ 8 milliards de dollars en circulation. Là où les actions privilégiées se négocient généralement peu, il a soutenu que les « instruments de crédit numérique » de Strategy « se négociaient à 30 millions par jour », avec « Stretch [...] plus de cent millions par jour », ce qu'il a présenté comme un changement d'étape dans l'accès au marché.

L'argumentaire de l'entreprise pour les investisseurs, tel que décrit par Saylor, divise le monde entre acheteurs de capital et de crédit. « Le Bitcoin est du capital numérique. Le monde sera construit sur du capital numérique. Mais le monde fonctionnera avec du crédit numérique », a-t-il déclaré, soutenant que des produits comme Stretch peuvent offrir une alternative de type marché monétaire « alimentée par du capital numérique » tout en évitant la volatilité du Bitcoin.

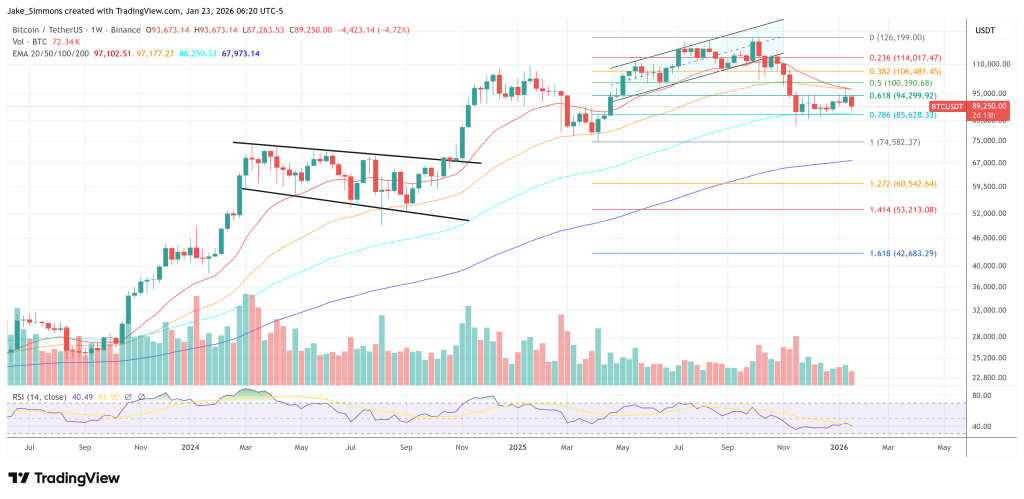

Au moment de la rédaction, le BTC se négociait à 89 250 $.