Article par : Smac, Associé de Compound VC

Compilé par : Saoirse, Foresight News

Note de la rédaction : Les sujets chauds se succèdent sur les marchés actuels, la frénésie de l'IA balaye tout, et certains s'interrogent sur une éventuelle répétition du scénario du métavers. Pris dans le tourbillon des tendances, il est facile de se laisser emporter par l'immédiateté et de perdre de vue les tendances à long terme. Pour juger de manière rationnelle, il faut apprendre à élargir sa perspective. Dans cet article, Smac, associé de Compound, utilise une analogie météorologique pour décortiquer la logique de marché derrière la succession des bulles.

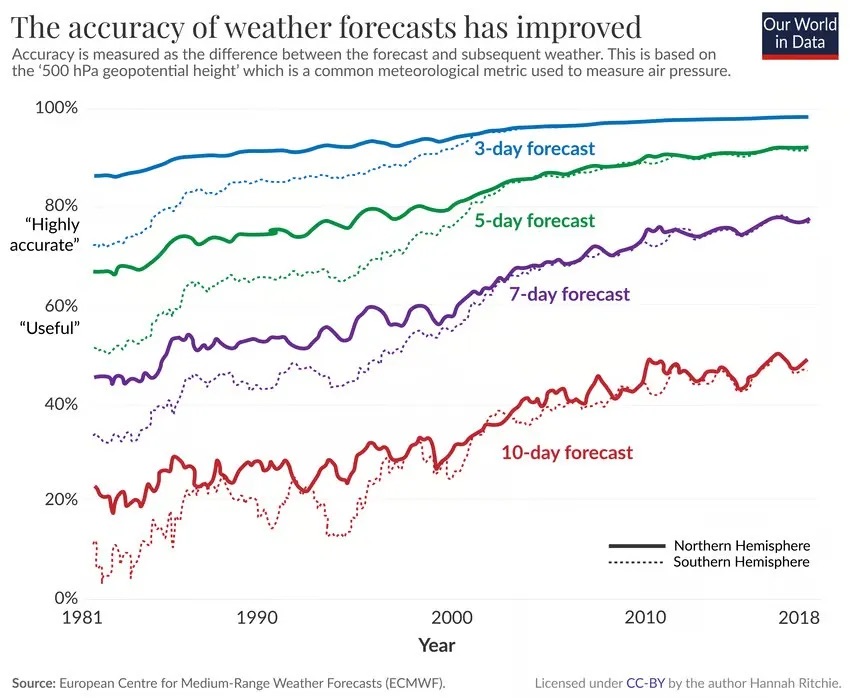

La météorologie est un domaine fascinant. Au cours des cinquante dernières années, les outils de prévision se sont perfectionnés, augmentant la précision des prévisions météo. Aujourd'hui, une prévision sur cinq jours est aussi fiable qu'une prévision d'une seule journée il y a trente ans.

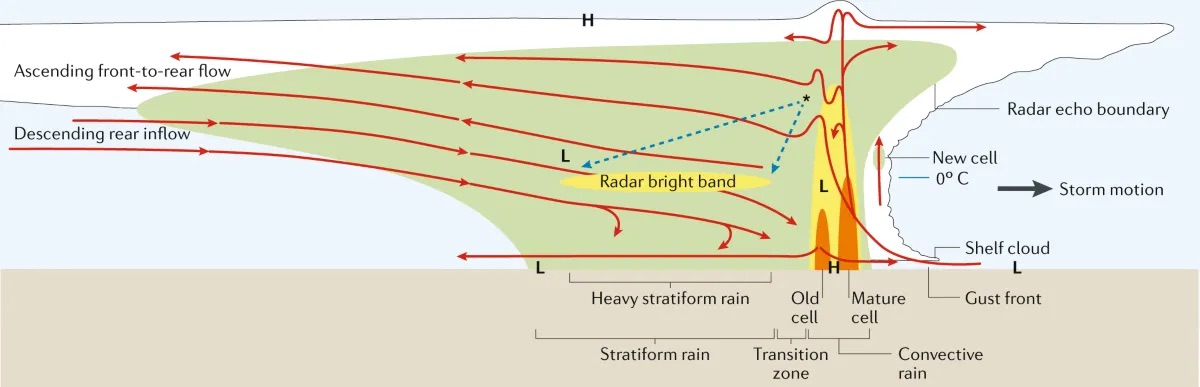

Pour la plupart des gens, la météo est un système cohérent et mobile : les nuages arrivent, la pluie tombe, puis s'arrête, le soleil revient. Imaginez un front froid hivernal qui approche ; l'image qui vous vient à l'esprit est probablement une vaste étendue de nuages gris couvrant des centaines de kilomètres, déversant une neige abondante. Les météorologues appellent ce type de temps un « système nuageux stratiforme » ; en termes simples, c'est comme un gâteau à étages, où toutes les zones sous la couverture nuageuse subissent les mêmes changements météorologiques.

Mais ce n'est pas la seule forme que prend le temps. Si vous avez déjà observé un orage d'été dans les plaines, vous remarquerez qu'il fonctionne de manière totalement différente. D'abord, un seul cumulonimbus se forme : de l'air chaud et humide près du sol s'élève, rencontre de l'air froid en altitude, la vapeur d'eau se condense, créant un nuage convectif localisé et imposant. En l'espace d'une heure, grêle, éclairs et pluies torrentielles s'abattent, réduisant la visibilité à moins de cent mètres.

Le nuage atteint son apogée, libère toute son énergie, puis se dissipe progressivement. L'air froid descendant de l'orage se propage vers l'extérieur à une vitesse allant jusqu'à 65 km/h. Lorsque cet air froid entre en collision avec l'air chaud et humide environnant, encore non orageux, il agit comme un coin, poussant à nouveau l'air chaud vers le haut.

Tant que l'atmosphère présente suffisamment d'instabilité, ce « coin d'air froid » va, à une quinzaine de kilomètres de la tempête initiale, donner naissance à un nouveau nuage convectif.

Ce nouveau nuage ne pouvait pas se former par lui-même ; l'énergie était déjà accumulée dans l'atmosphère, mais il manquait un déclencheur, que la tempête mourante a justement fourni. Ensuite, le nouveau nuage répète le cycle de la tempête précédente.

Lorsque plusieurs nuages convectifs se forment ainsi de manière séquentielle, ils constituent un système convectif de méso-échelle. Au sol, on ne fait face qu'à une tempête à la fois, et chaque tempête semble être l'intégralité du système météo. D'un côté, tout est calme, les gens ignorent l'arrivée imminente de la pluie et du vent ; de l'autre, le ciel est déjà dégagé. Mais vu du ciel, depuis un satellite, on observe une série de nuages distincts alignés, chacun à un stade de développement différent, avançant en ligne jusqu'à épuisement de l'air chaud et humide sur leur chemin.

Nuage supercellulaire au coucher du soleil près d'Amistad, Nouveau-Mexique

Ce système de tempêtes successives, par opposition au front météorologique unique, dépend de conditions atmosphériques spécifiques :

- Une couche d'air chaud et humide près du sol, équivalant au « carburant » de la tempête ;

- De l'air sec et froid en altitude, favorisant l'ascension continue de l'air chaud, créant une instabilité atmosphérique ;

- Des vents de direction différente selon l'altitude, permettant à la tempête de tourner et de se déplacer latéralement, c'est-à-dire un cisaillement du vent.

Lorsque ces trois conditions sont simultanément remplies, une succession de tempêtes se produit.

Revenons au sujet : ce phénomène météorologique est presque un calque de la situation actuelle des marchés financiers.

Auparavant, les marchés ressemblaient à un système météorologique stratiforme : un marché haussier, puis un marché baissier, alternant, avec des rotations sectorielles lentes, chaque tendance durant des années. De 1982 à 2000, ce fut un long marché haussier, suivi de l'éclatement de la bulle Internet, puis du cycle immobilier et de crédit de 2003 à 2007. Ces cycles étaient longs et clairs. Même si un investisseur se trompait de timing sur plusieurs années, comprendre la grande tendance lui permettait finalement de réaliser des profits.

Mais les marchés d'aujourd'hui n'ont plus rien à voir. Nous sommes dans une « chaîne de tempêtes convectives » : chaque thème d'investissement à la mode est comme une tempête successive. Pour ceux qui y sont plongés, chaque tendance semble irrésistible et omniprésente.

Les capitaux quittent les thèmes qui perdent de leur superbe pour alimenter une nouvelle tendance dans un domaine adjacent. Le rythme de rotation des thèmes principaux s'est considérablement accéléré : infrastructures d'IA, GLP-1s (une classe de médicaments antidiabétiques, devenus populaires pour leurs effets sur la perte de poids et désormais un thème d'investissement brûlant), stablecoins, technologie quantique, énergie nucléaire, technologies autonomes distribuées, robotique, spatial... Chaque secteur connaît une vague complète d'enthousiasme, avec ses fidèles participants, suit un cycle narratif complet et finit nécessairement par retomber. L'« air froid » diffusé après le déclin d'une tendance allume ensuite la suivante dans un nouveau domaine.

Refuser d'admettre que le marché a fondamentalement changé, c'est se voiler la face. On aime railler l'expression « cette fois, c'est différent », mais ignorer délibérément la transformation permanente de l'environnement financier relève soit de la paresse intellectuelle, soit d'un entêtement à vivre dans l'illusion de l'ancien marché.

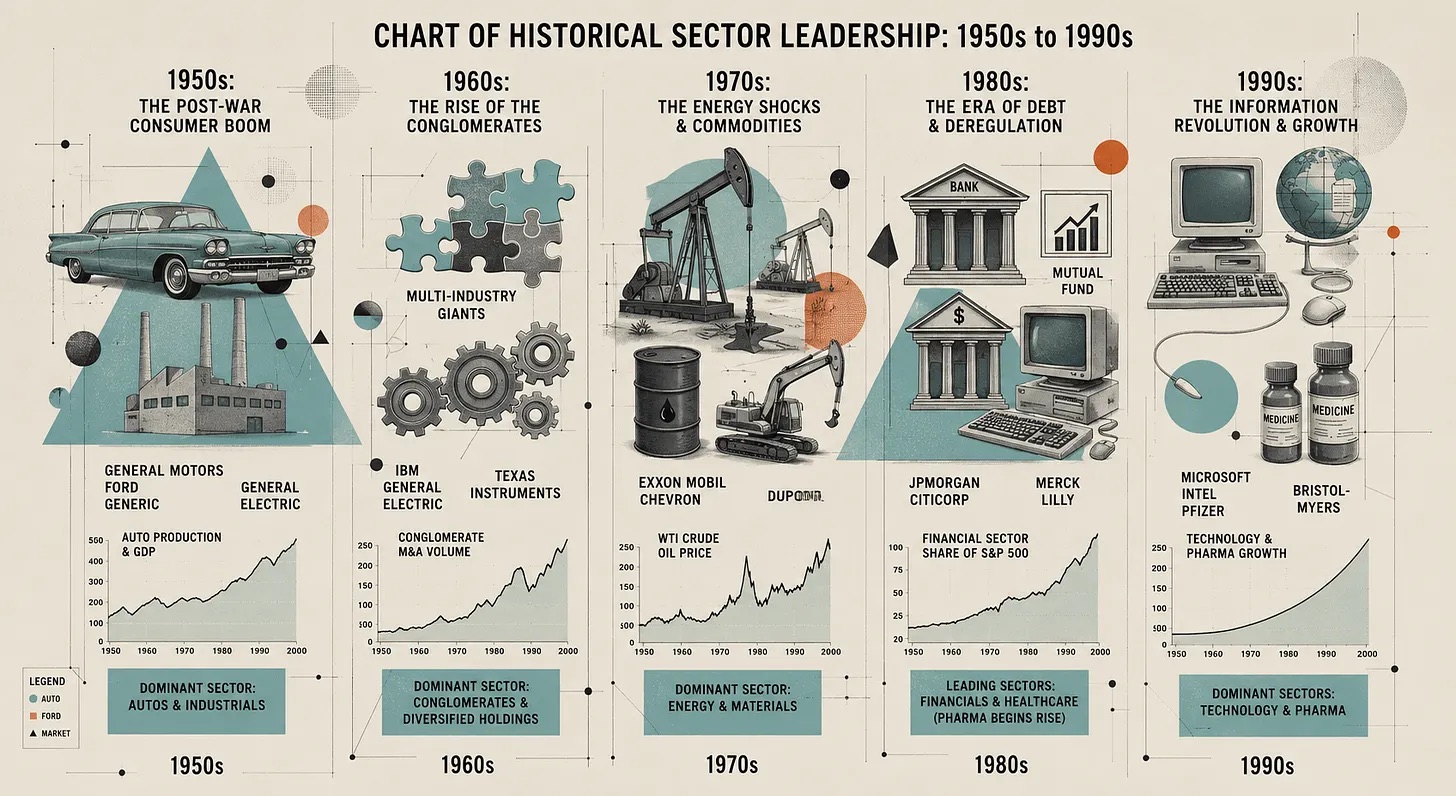

Un paysage de marché qui n'a plus rien à voir avec le passé

Pendant longtemps après la Seconde Guerre mondiale, le rythme des marchés financiers ressemblait à celui d'un système météorologique à déplacement lent. Un marché haussier pouvait durer dix, quinze, voire vingt ans, et les rotations sectorielles s'articulaient autour de mégatendances de long terme.

Chronologie approximative des thèmes sectoriels et des secteurs leaders

À l'époque, les rotations sectorielles s'inscrivaient dans un environnement macroéconomique unifié. Ce n'est qu'à des points d'inflexion historiques majeurs que la donne changeait radicalement, comme la fin du système de Bretton Woods, la politique anti-inflationniste de Volcker, le pic de la bulle Internet, ou la crise financière mondiale.

Cette morphologie du marché découlait de nombreux facteurs structurels : les coûts de transaction étaient élevés, la participation des particuliers faible, les obligeant de facto à adopter une approche de long terme ; les régimes de retraite à prestations définies étaient le principal véhicule d'épargne retraite ; l'indice S&P 500 était composé principalement d'entreprises manufacturières, énergétiques, bancaires et de détail, dont la croissance des bénéfices évoluait au rythme de l'économie, avec des trajectoires stables et prévisibles. Parallèlement, l'information circulait lentement ; après la publication d'un rapport annuel, la plupart des investisseurs mettaient des semaines à en prendre connaissance.

La volatilité était aussi plus équilibrée. Après un marché haussier, une correction profonde s'ensuivait, le désendettement progressif du marché prenait du temps, et les phases d'ajustement étaient longues ; les rebonds en période baissière étaient également graduels. Le marché restait longtemps dans différentes phases émotionnelles, les changements de régime se mesurant en trimestres, voire en années.

En reprenant l'analogie météo, les marchés d'antan : carburant modéré, stabilité atmosphérique forte, cisaillement du vent faible, tendances longues et régulières, permettant aux investisseurs de planifier sereinement. Aujourd'hui, toutes les conditions environnementales ont changé, certaines se sont même inversées, entraînant une transformation structurelle fondamentale du marché.

D'où viennent ces transformations ?

De multiples changements s'entremêlent et s'amplifient mutuellement, chacun étant suffisant à lui seul pour remodeler le marché. On peut résumer cela en huit grandes mutations :

- La démocratisation de la spéculation

- L'émergence d'un achat perpétuel

- L'investissement passif créant des contreparties peu flexibles

- La montée des fonds multistratégies et du trading haute fréquence, et la disparition des intermédiaires du marché

- La suppression artificielle de la volatilité

- La transformation radicale de la composition des indices

- La disparition totale des délais d'information

- Le changement de l'environnement fiscal et monétaire

La démocratisation de la spéculation

La base des participants au marché a changé de manière visible. Dans les années 90, les particuliers ne représentaient qu'environ 10% du volume de transactions sur le marché américain. En raison des commissions élevées, ils détenaient principalement des actions à long terme, avec peu de spéculation active.

Robinhood a lancé les transactions sans commission, en pionnier du paiement pour le flux d'ordres ; à l'automne 2019, Schwab a suivi en supprimant les commissions, puis Fidelity, TD Ameritrade, E*Trade ont emboîté le pas, réécrivant les règles du secteur.

La pandémie de Covid-19 a accéléré cette tendance : les aides publiques, l'inactivité à domicile, la « gamification » délibérée du trading via les applications mobiles, ont fait grimper la part des transactions des particuliers à 25% en 2020-2021. Beaucoup pensaient que c'était temporaire, mais cette participation élevée persiste. Le 29 avril 2025, lors d'une forte volatilité liée à des politiques tarifaires, les données de JPMorgan ont montré que les ordres des particuliers ont atteint un pic historique de 48%. Les jours ordinaires, leur volume de transactions est plus du double d'avant la pandémie ; en période de forte agitation, cette proportion peut atteindre 35%.

Le changement plus profond concerne les instruments échangés. Les options sur actions sont devenues le choix privilégié des particuliers, avec une expansion folle des options intrajournalières. Les nouveaux participants sont majoritairement jeunes, leurs portefeuilles très concentrés, et ils suivent de près les thèmes à la mode. Plus crucial encore, ces investisseurs utilisent souvent un effet de levier par des moyens spéciaux (non reflété dans les données de marge habituelles), leurs décisions suivent davantage les prix que les fondamentaux des entreprises, et ils sont très sensibles à l'effet de meute.

En termes météorologiques : l'« air chaud et humide » près du sol du marché est aujourd'hui plus abondant que jamais, l'énergie potentielle accumulée atteint des niveaux historiquement élevés.

L'émergence d'un achat perpétuel

J'ai déjà écrit à ce sujet. En bref, le système de retraite américain est passé de régimes à prestations définies (DB) à des régimes à cotisations définies (DC). Désormais, les individus doivent gérer leur épargne retraite. Sur le marché, cela se traduit par un flux passif, important et insensible aux prix, qui achète des actions à chaque cycle de paie, créant un achat automatique et perpétuel.

La logique des régimes DB traditionnels était différente : ils devaient gérer le risque de durée par rapport à leurs engagements. Les gestionnaires évaluaient activement les valorisations du marché ; s'ils jugeaient les actions trop chères, ils ajustaient l'allocation d'actifs, augmentant les obligations. Même si ces ajustements étaient lents, ils étaient bien plus actifs que l'achat perpétuel purement passif d'aujourd'hui.

C'est crucial : la marge des capitaux transactionnels a bien plus d'influence sur les prix qu'auparavant.

L'investissement passif créant des contreparties peu flexibles

L'investissement indiciel passif consiste, par essence, à acheter/vendre strictement selon le poids dans l'indice, indépendamment du prix. Plus la capitalisation d'une action est élevée, plus les achats passifs sont importants, et inversement. Ce mécanisme intègre naturellement un effet de momentum dans la logique sous-jacente du marché : plus une valeur performe, plus elle attire de capitaux passifs, expliquant en grande partie la performance des « Magnificent Seven ».

De nombreux articles ont analysé la concentration des poids d'indice vers les grandes capitalisations. Bien sûr, la rentabilité et la croissance de ces entreprises sont exceptionnelles, cette concentration n'est pas dénuée de sens. Mais le problème central est : les capitaux passifs n'ont pas de « bouton de prise de bénéfices » naturel.

La montée des fonds multistratégies et du trading haute fréquence, et la disparition des intermédiaires du marché

Alors que l'achat passif perpétuel se mettait en place, le trading actif a également subi une métamorphose, marquée par l'essor des « multi-strats » (fonds multistratégies). Citadel, Millennium, Point72, Balyasny, etc., regroupent des centaines de gérants indépendants, chacun avec une stratégie spécialisée, sous des contraintes de risque strictes. Leurs encours ont explosé, la concentration des capitaux vers ces acteurs reflétant celle des indices.

Simultanément, le trading haute fréquence représente désormais 50 à 60% du volume des actions américaines, et jusqu'à 75% sur les marchés à terme. Cette combinaison crée un environnement de marché extrêmement fragile : ces acteurs se font face, la fonction de découverte des prix s'affaiblit. Une grande partie du volume n'est qu'un recyclage interne de capitaux.

En temps normal, les écarts entre les prix d'achat et de vente sont infimes, ce qui est une bonne chose. Mais dès qu'un récit s'effondre, les positions deviennent extrêmement déséquilibrées, ou que plusieurs acteurs atteignent simultanément leurs seuils de risque, la microstructure du marché dysfonctionne instantanément. Les expositions au risque des gérants sont très similaires, leurs règles de stop-loss aussi ; si un fonds est forcé de réduire ses positions, les autres suivent. Les baisses soudaines de février 2018, août 2019, mars 2020, août 2024 en sont des exemples typiques. La structure de marché qui génère ces épisodes est désormais profondément ancrée et se reproduira.

Les fonds traditionnels long/short axés sur les fondamentaux se font progressivement évincer : ils sélectionnaient des actions après une analyse approfondie, détenaient 20 à 40 titres sur plusieurs trimestres. Aujourd'hui, ces fonds sont soit absorbés par de grandes plateformes, soit se tournent vers le capital-investissement, les family offices ou les fonds à stratégie unique. Selon moi, comprendre la logique de rotation des thèmes et faire preuve de patience face aux mouvements de capitaux à court terme peut encore générer des rendements excédentaires significatifs.

La suppression artificielle de la volatilité

Compte tenu des quatre points ci-dessus, l'évolution de la volatilité devient compréhensible. Les données montrent que depuis 1990, l'indice VIX a clôturé en dessous de 20 deux jours sur trois ; la corrélation quotidienne de la volatilité atteint 85%, signifiant que le niveau de volatilité d'un jour tend à persister le lendemain.

Mais le mode de bascule de la volatilité est devenu extrême et déséquilibré : de nombreuses études montrent qu'une fois un seuil critique franchi, la volatilité longtemps contenue explose en quelques jours ; son retour à la normale est en revanche lent, prenant souvent des semaines.

Plusieurs raisons structurelles expliquent cela : une industrie massive de « vente de volatilité » est née. La généralisation des options intrajournalières fait que la couverture des market makers supprime encore davantage la volatilité intrajournalière. Le marché reste longtemps calme et peu volatile, accumulant des risques ; lorsque le risque extrême se matérialise, tous les participants fuient ensemble.

En bref, la distribution de la volatilité sur les marchés actuels est de plus en plus déformée : de longues périodes de faible volatilité accumulant de l'énergie, débouchant finalement sur des libérations de risque plus violentes.

La transformation radicale de la composition des indices

La sixième mutation concerne la composition même des indices. En 1980, le S&P 500 était dominé par les entreprises manufacturières, l'industrie, les matériaux, l'énergie, la finance, les biens de consommation de base. La croissance de leurs bénéfices suivait le PIB, avec des trajectoires stables, et leurs multiples de valorisation revenaient vers une moyenne raisonnable. Même estimer les bénéfices d'une entreprise comme Procter & Gamble sur cinq ans ne présentait pas une grande marge d'erreur.

Aujourd'hui, c'est différent. Les technologies de l'information, les services de communication, plus des entreprises à forte composante technologique comme Amazon et Tesla dans la consommation discrétionnaire, représentent ensemble plus de 40% du poids du S&P 500. La croissance des bénéfices de ces entreprises n'est plus linéaire : le coût marginal de distribution d'un logiciel est quasi nul ; et le domaine de l'IA est plein d'incertitudes — les laboratoires d'IA deviendront-ils l'infrastructure la plus critique du demi-siècle à venir, ou un puits sans fond brûlant de l'argent ? Les avis du marché sont polarisés.

Pour ces entreprises, estimer les bénéfices à court terme est déjà difficile, la valeur à long terme est encore plus incertaine, d'où des valorisations très volatiles. La valorisation ne repose plus uniquement sur les états financiers ; le récit de marché devient un facteur clé. Pour les investisseurs capables d'anticiper l'évolution des technologies de pointe, de discerner les barrières concurrentielles et de se positionner sur les marchés émergents futurs, cela offre d'importantes opportunités de rendements excédentaires.

L'expansion des capacités des entreprises manufacturières traditionnelles est progressive, les résultats des modèles d'actualisation des flux de trésorerie sont relativement stables, et les multiples de valorisation reviennent plus facilement à des niveaux raisonnables. Aujourd'hui, la valorisation d'une entreprise dépend largement de l'adhésion du marché à son récit de développement. Je ne dis pas que les modèles d'évaluation traditionnels sont obsolètes, c'est simplement la réalité objective de ces nouvelles entreprises.

Les principaux indices d'aujourd'hui regorgent de ces entreprises à longue durée de vie, pilotées par le récit. Plus le gradient de température atmosphérique est raide, plus l'énergie accumulée est grande ; de même, plus il y a de telles entreprises, plus l'énergie cinétique potentielle du marché est forte, et plus la volatilité sera intense une fois qu'un déclencheur se présente.

La disparition totale des délais d'information

Tout le monde le perçoit, mais son impact est souvent sous-estimé. Pendant la majeure partie de l'histoire financière, la diffusion des informations liées au marché était limitée par les canaux de distribution. Aujourd'hui, l'information se diffuse presque sans délai.

Notamment les informations sur les positions, qui circulent beaucoup plus vite qu'avant. On peut voir en temps réel les réactions de personnalités connues du secteur aux nouvelles, de plus en plus de gens affichent publiquement leurs positions. Le flot constant d'informations en temps réel nourrit une mentalité de comparaison, les captures d'écran de profits abondent, les cas de multiplication de petits capitaux font le buzz, et la peur de rater le train (FOMO) est omniprésente.

Le changement de l'environnement fiscal et monétaire

Cela ne nécessite pas de longs développements, résumons :

- La politique monétaire américaine a longtemps été accommodante, avec des taux réels bas ;

- L'assouplissement quantitatif a continuellement élargi le bilan de la Fed ;

- Un faible taux d'actualisation a renchéri tous les actifs à longue durée de vie ;

- La politique budgétaire s'est intensifiée, avec diverses subventions et lois industrielles ;

- Dans un contexte de plein emploi, les déficits atteignent des niveaux comparables à ceux de temps de guerre ;

- L'économie présente une divergence en forme de K, les marchés financiers étant découplés de l'économie réelle.

Comment se forment les tempêtes ?

Compte tenu de tous ces changements, l'émergence successive de bulles de marché est une conséquence inévitable.

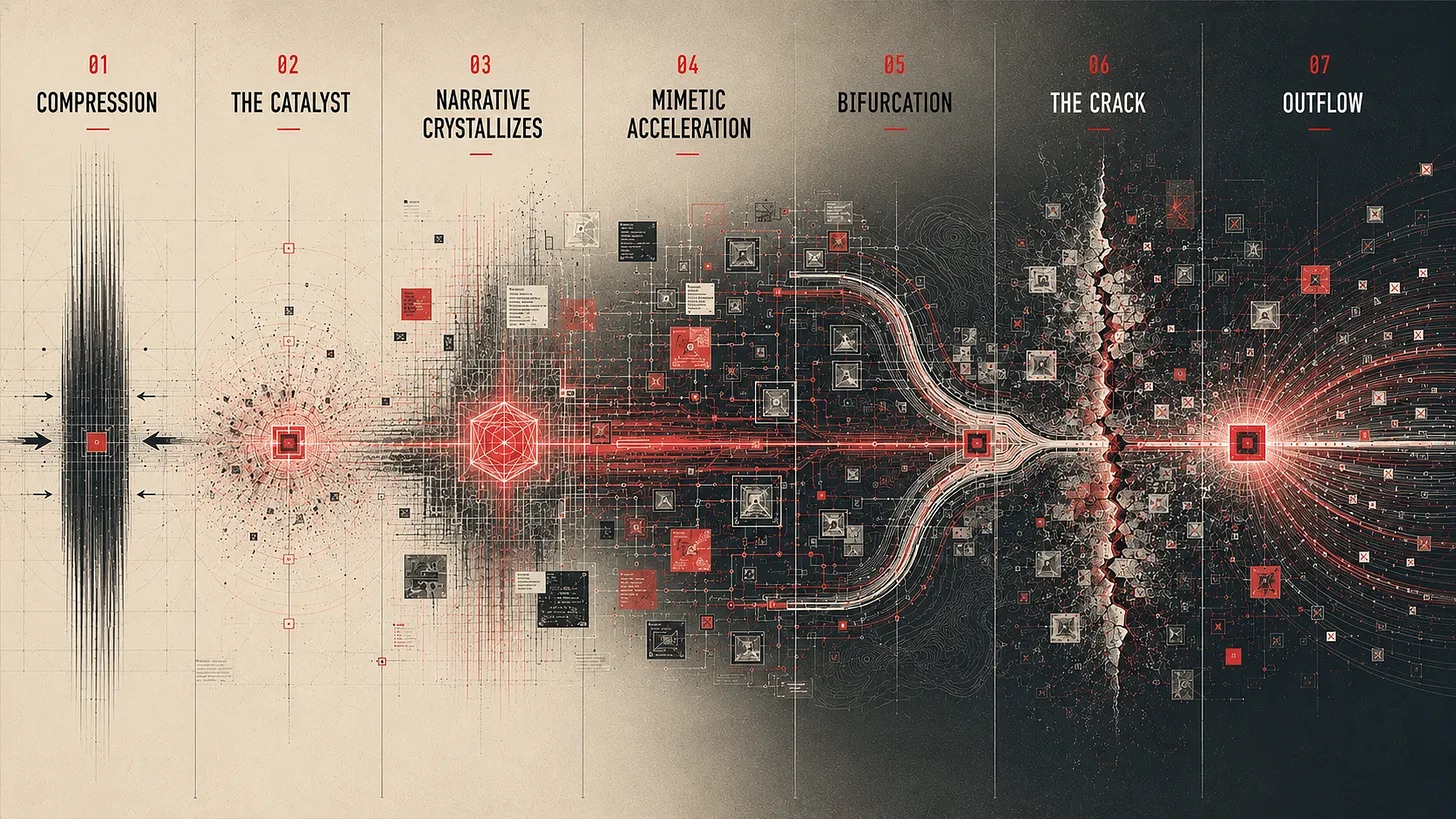

L'évolution d'une tendance passe par plusieurs phases, d'une logique claire :

- Phase de latence : Chaque secteur tour à tour est négligé par le marché, l'attention est faible. Mais même délaissé, des acteurs continuent à y travailler.

- Déclenchement : Une avancée technologique, un changement réglementaire, des résultats supérieurs aux attentes surviennent, d'abord repérés par les experts du secteur.

- Formation du récit : Le thème chaud se cristallise en un concept de marché unifié, réduisant considérablement la barrière de la communication. Même si certains déplorent cette simplification, un récit accessible permet aux investisseurs ordinaires de comprendre et de participer rapidement.

- Divergence des opinions : Des clivages nets apparaissent. Au-delà des convaincus, les acheteurs potentiels restants se font rares, l'écart entre les valorisations des optimistes et des pessimistes s'élargit.

- Éclatement de la tendance : A posteriori, le point d'inflexion semble toujours évident. Aujourd'hui, les participants cherchent à anticiper le sommet, une conséquence normale de la compétition pour l'attention en ligne. Une fois que la logique du thème se fissure, les capitaux se désengagent massivement, et l'argent libéré commence à chercher une nouvelle direction.

- Naissance d'un nouveau thème chaud : Les capitaux en fuite se dirigent vers un nouveau secteur, comme le coin d'air froid de la tempête, rallumant la tendance suivante.

Perspectives futures

Les implications de ce nouveau paysage de marché sont profondes. On peut anticiper la forme générale des tendances, mais pas localiser avec précision où chaque bulle éclatera.

Après la pandémie, beaucoup ont pensé que les anomalies du marché étaient temporaires, ou un produit spécifique des taux bas. Certes, certains aspects étaient liés, mais il est désormais clair que le changement de régime est permanent. Les huit mutations évoquées ne vont pas s'inverser :

- Les commissions de transaction ne remonteront pas ;

- L'investissement passif ne reculera pas ;

- Les régimes à prestations définies ont définitivement quitté le premier plan ;

- Les médias sociaux et la diffusion de l'information ne feront qu'accélérer ;

- Les grands acteurs multistratégies, malgré des interrogations, vu leur taille et leur rentabilité, ne disparaîtront pas à court terme ;

- Les délais d'information ne rallongeront pas.

L'environnement de marché actuel est devenu le nouveau « climat normal ». Espérer un retour aux longues tendances stratiformes des années 80-90, c'est refuser la réalité.

Une autre opinion veut que la durée de chaque tendance chaud se raccourcisse continuellement. C'est difficile à affirmer, car le marché entre dans une boucle de jeu où chacun anticipe le comportement des autres. Mais une chose est sûre : chaque cycle familiarise les participants avec le schéma, accélérant potentiellement le suivant. Les acteurs des cryptomonnaies s'adaptent aussi aux pratiques des marchés traditionnels. Cependant, il existe une limite inférieure naturelle au cycle des tendances pilotées par le récit ; elles ne peuvent s'accélérer à l'infini.

Ce marché de bulles tournantes avantage principalement deux types d'investisseurs : les premiers sont les chercheurs profonds de secteur. Ils peuvent démêler les barrières technologiques, les règles, les chaînes d'approvisionnement, la logique de profit derrière un thème, et juger si les attentes du marché sont réalistes. Les outils d'IA feront croire à beaucoup qu'ils font partie de ce groupe, ce qui est risqué. Les seconds sont les observateurs de tendances. La majorité des investisseurs en font partie, leur travail clé étant de discerner les mouvements des principaux acteurs professionnels.

Par ailleurs, les thèmes potentiellement spéculatifs restent nombreux : infrastructures et applications d'IA, robotique, IA incarnée, médecine de précision, cryptomonnaies, science des matériaux, fusion nucléaire et fission avancée, stockage sur le réseau électrique, spatial, interfaces cerveau-machine, technologie quantique. Même au sein d'un même grand secteur, différents segments en amont/aval ou composantes de la pile technologique connaîtront des vagues successives.

Les particuliers ont un avantage naturel sur ce marché : liberté de temps, flexibilité opérationnelle, pas besoin de réunions de comité d'investissement ni de faire face aux pressions de rachat trimestrielles comme les institutions. La stratégie efficace de « buy the dip » a également créé une base de rendements pour eux. Ainsi, avec une bonne gestion des risques, les particuliers peuvent très bien s'en sortir dans le nouveau marché.

S'élever au-dessus de la tempête pour voir l'ensemble

L'analyse des causes de la structure du marché pourrait laisser penser que je porte un jugement sur sa forme actuelle. Certes, j'ai mon opinion. En capital-investissement, nous pouvons encore choisir de ne pas financer des projets aux externalités sociales négatives. Mais en investissement boursier, l'erreur la plus courante est de prévoir le marché selon l'image qu'on aimerait qu'il ait.

C'est une faiblesse émotionnelle ancrée dans la nature humaine, qui a conduit Newton à de lourdes pertes.

L'émotion est un frein majeur aux rendements. On voit régulièrement des gestionnaires d'actifs médiatiques prédire des effondrements ou des récessions ; leurs propos reviennent sans cesse, mais se réalisent rarement.

Le marché ne reviendra jamais à ce qu'il était. Ce régime de tempêtes en chaîne est-il plus déformé que le marché traditionnel ? Je ne peux pas le dire. Mais objectivement, beaucoup des changements qui l'ont créé ont des aspects positifs : l'accès à l'investissement s'est démocratisé, la planification retraite automatisée s'est généralisée, les outils d'investissement passif se sont multipliés, l'information circule en temps réel, le grand public a plus d'opportunités de participer aux marchés financiers.

Au sol, chaque tempête semble tout engloutir, la vision est limitée par la tendance immédiate. C'est ce que ressentent tous les participants à chaque bulle sectorielle : la tendance agit comme un trou noir, aspirant toute la liquidité du marché. Ce n'est qu'en prenant de la hauteur qu'on voit la chaîne complète : un thème chaud s'éteint, le suivant prend le relais, encore et encore. Les participants à chaque cycle sont plongés dans la frénésie ou l'anxiété du moment.

Ce qui rend les marchés financiers captivants, c'est qu'ils sont en constante évolution, mais la découverte des prix reste dirigée par des humains. Les humains sont émotionnels par nature et répètent les erreurs du passé. Cette contradiction crée ce que nous observons aujourd'hui : un chaos apparent à l'échelle immédiate, qui, vu de plus haut, n'est qu'une succession de bulles qui roulent les unes après les autres.

L'objectif central de cet article est d'encourager à s'extraire de la tempête immédiate, à observer le marché depuis une dimension supérieure, à discerner la direction des grandes lignes de tendance, et à essayer de ne pas se laisser emporter par les émotions liées à un seul thème à la mode.

Cela semble simple, mais cela demande une grande discipline. C'est plus facile à dire qu'à faire.