Note de la rédaction : Alors que le Bitcoin affiche des performances médiocres et que l'or et les actions américaines atteignent fréquemment de nouveaux sommets, le récit selon lequel « les capitaux passent des métaux précieux aux actifs cryptographiques » refait surface sur le marché. Cet article ne suit pas ce jugement intuitif pour tirer des conclusions de trading, mais revient plutôt aux données elles-mêmes, en vérifiant systématiquement s'il existe vraiment une relation vérifiable à long terme entre le Bitcoin et l'or.

Grâce à des analyses de corrélation et de cointégration, on peut voir qu'il n'existe pas de lien structurel robuste de retour à la moyenne ou de « l'un monte, l'autre descend » entre le Bitcoin et l'or. Le prétendu transfert est davantage une explication a posteriori qu'un mécanisme de marché reproductible et vérifiable. Le Bitcoin n'est ni un métal refuge, ni un indice boursier, c'est un marché indépendant, extrêmement volatile et dont la structure est encore en évolution.

L'article souligne en outre que pour juger du creux du Bitcoin, plutôt que d'appliquer des analogies avec d'autres actifs, il vaut mieux se concentrer sur les facteurs qui déterminent réellement la tendance du marché, tels que le positionnement, la structure des produits dérivés et l'assainissement de la psychologie de marché. L'expérience historique montre que la plupart des véritables creux se forment lorsque presque tout le monde a déjà abandonné.

Voici l'article original :

Le marché des cryptomonnaies n'est pas vraiment en feu en ce moment. Alors que les cours des actions et des métaux atteignent sans cesse de nouveaux records historiques, les actifs cryptographiques sont assis dans le « train de la douleur » depuis octobre dernier.

Récemment, une affirmation a inondé les fils d'actualité : « Les capitaux sont en train de passer des métaux précieux aux actifs cryptographiques, cela va arriver à tout moment. » Malheureusement, les personnes qui expriment ce point de vue sont souvent des « parleurs » notoires de l'industrie, dont le seul PnL généré de manière constante provient des revenus mensuels obtenus via les interactions sur la plateforme X.

Je veux prendre un moment pour analyser si cette affirmation d'un « transfert des métaux précieux vers les cryptos » a une base substantielle (spoiler : non), puis partager certains points de retournement clés dans l'histoire du marché des cryptomonnaies et comment vous pouvez les identifier.

La relation entre le Bitcoin et l'or

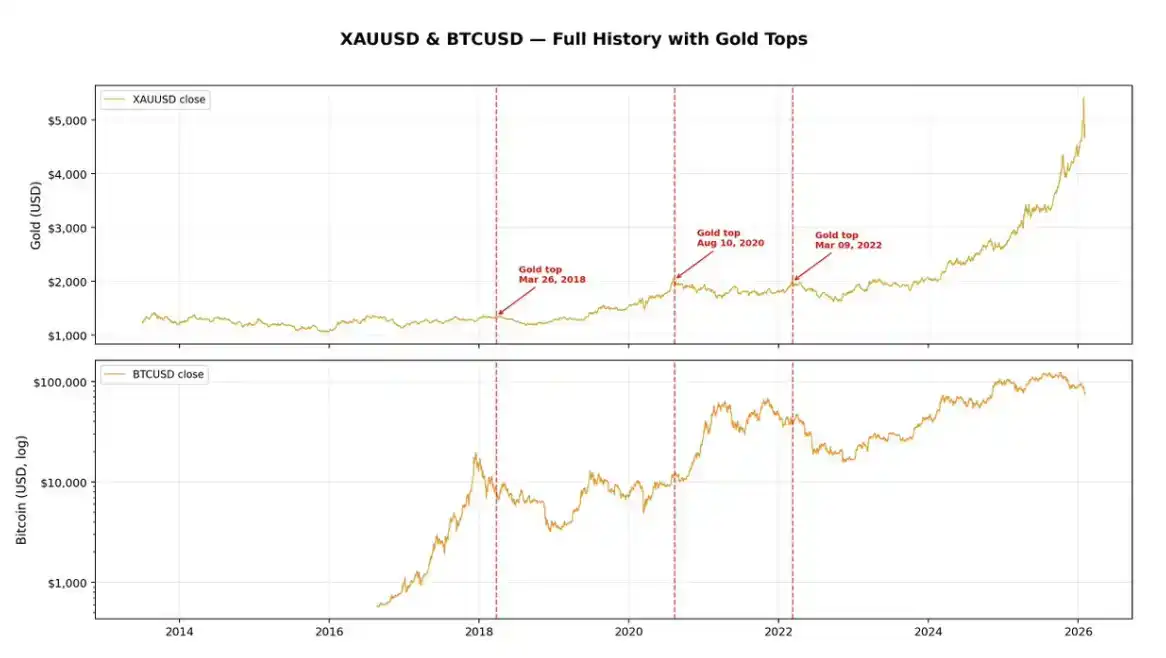

Premièrement, une question évidente se pose : pour chercher une relation entre les sommets de l'or et la performance du Bitcoin, il faudrait d'abord que l'or lui-même atteigne fréquemment des « sommets ». Mais en réalité, au cours de la dernière décennie, l'or n'a connu que peu de véritables sommets.

Se « shooter à l'adrénaline » est bien sûr agréable, mais lorsqu'on lance une idée sur Internet, il est préférable de s'appuyer sur des données, afin de ne pas avoir l'air d'un parfait idiot. Au cours des dix dernières années, l'or n'a connu que trois corrections d'ampleur notable : 2018, 2020 et 2022. Autrement dit, seulement trois points de données. Rien que cela suffit à me faire arrêter l'analyse ; mais pour terminer cet article, creusons un peu quand même.

Si vous regardez le graphique ci-dessus, vous verrez que sur les trois sommets intermédiaires de l'or, deux sont en réalité apparus avant une tendance baissière du Bitcoin, respectivement en 2018 et 2022. La seule fois où le Bitcoin s'est renforcé après un recul de l'or, c'était pendant la folie typique de « prise de risque » (risk-on) de 2020.

Sur les données des 10 dernières années environ, le coefficient de corrélation global entre le Bitcoin et l'or est proche de 0,8, ce qui n'est pas surprenant – car à long terme, les deux marchés sont en hausse. Mais la corrélation ne répond pas à la question qui vous intéresse vraiment.

Si vous voulez déterminer s'il existe une relation de type « l'un monte, l'autre descend, alternance de force, retour final » entre deux actifs, regarder seulement la corrélation ne suffit pas, vous devez regarder la cointégration (cointegration).

Cointégration (Cointegration)

La corrélation mesure si deux actifs « montent et descendent ensemble » dans leurs fluctuations quotidiennes.

La cointégration pose une autre question : ces deux actifs maintiennent-ils une relation stable à long terme, de sorte que tout écart est finalement corrigé ?

Imaginez deux personnes ivres rentrant chez elles ensemble :

Chacune peut tituber et suivre un chemin chaotique (non stationnaire), mais si les deux sont attachées par une corde, elles ne peuvent pas s'éloigner trop l'une de l'autre. Cette « corde » est la relation de cointégration.

Si le récit du « transfert des capitaux de l'or vers les actifs cryptographiques » avait une substance, vous devriez au moins observer une relation de cointégration entre le Bitcoin et l'or – c'est-à-dire que lorsque l'or monte en flèche et que le Bitcoin affiche clairement une sous-performance, une force réelle devrait exister sur le marché pour les ramener sur la même trajectoire à long terme.

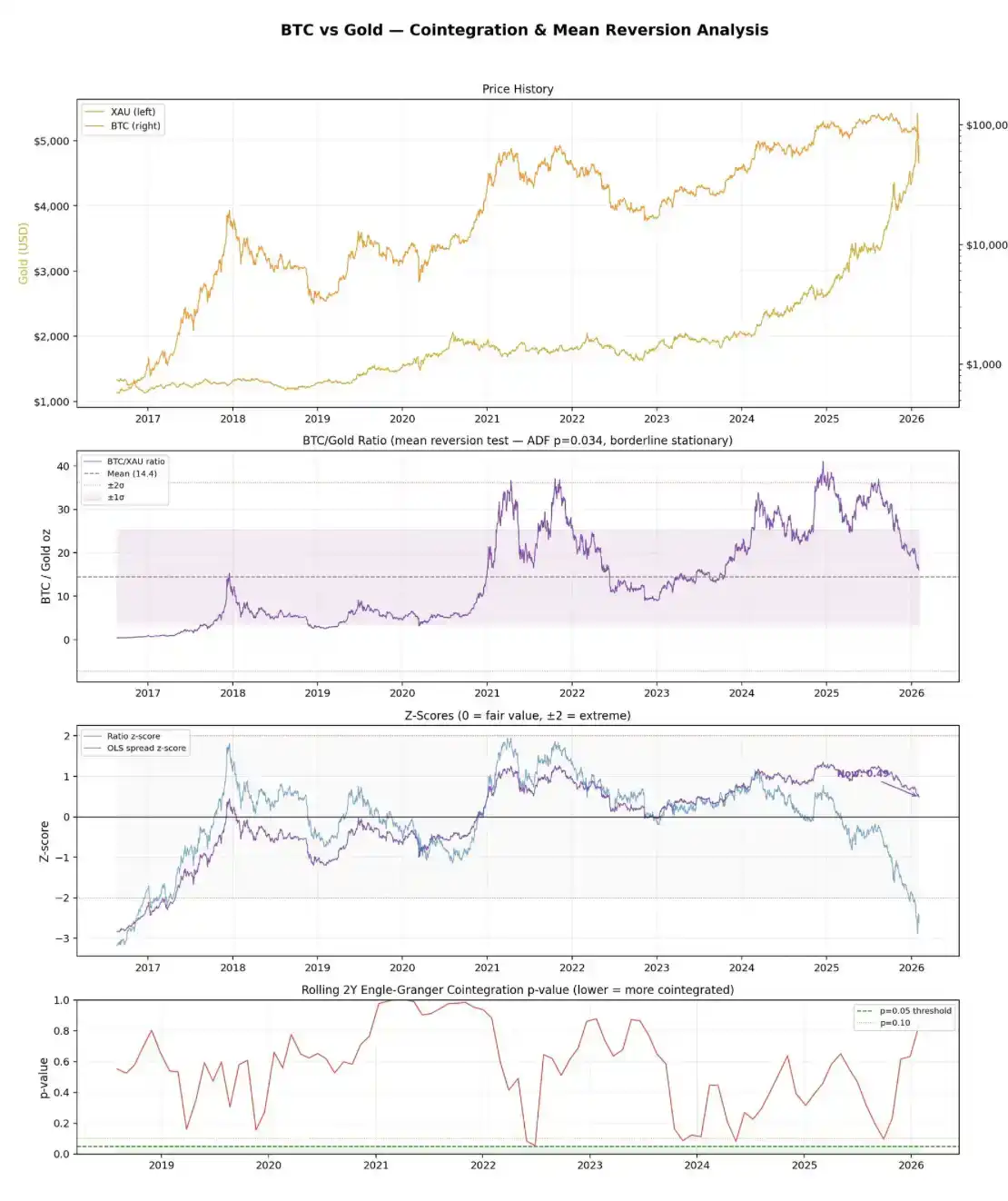

En combinant avec le graphique ci-dessus, le message réel des données est en fait le suivant : Le test de cointégration d'Engle–Granger n'a trouvé aucune relation de cointégration.

La valeur p pour l'échantillon complet est de 0,44, bien au-dessus du seuil de significativité habituel de 0,05. En regardant des fenêtres mobiles de deux ans, sur 31 intervalles, aucun n'a montré de relation de cointégration au niveau de significativité de 5 %. De plus, les résidus de l'écart de prix sont eux-mêmes non stationnaires.

Le ratio BTC / Or, un peu plus simple, semble légèrement plus « optimiste », mais pas beaucoup mieux. Un test ADF sur ce ratio montre qu'il est à peine stationnaire (p = 0,034), ce qui signifie qu'il pourrait avoir une très faible caractéristique de retour à la moyenne. Mais le problème est que sa demi-vie est d'environ 216 jours, soit près de 7 mois – ce qui est extrêmement lent, presque entièrement noyé dans le bruit.

Au niveau actuel, le prix du Bitcoin équivaut à environ 16 onces d'or, soit environ 11 % de plus que la moyenne historique de 14,4. Le z-score correspondant est de -2,62. D'un point de vue historique, le Bitcoin semble « moins cher » par rapport à l'or.

Mais le point clé est ici : cette lecture est principalement motivée par la récente hausse parabolique de l'or, et non par l'existence d'une relation fiable de retour à la moyenne qui les ramènerait l'un vers l'autre.

En réalité, il n'existe pas de relation de cointégration robuste. Ce sont, par nature, deux classes d'actifs complètement différentes : l'or est un actif refuge mature ; le Bitcoin est un actif risqué à haute volatilité, qui s'est juste trouvé présenter une tendance haussière sur la même période.

Si vous n'avez rien compris à ce qui précède, voici un cours de statistiques ultra-rapide :

Le test d'Engle–Granger est la méthode standard pour détecter une relation de cointégration. Il effectue d'abord une régression sur les deux actifs, puis teste si les résidus de la régression (c'est-à-dire l'« écart » entre les deux) sont stationnaires – s'ils fluctuent autour d'une moyenne stable, au lieu de dériver indéfiniment. Si les résidus sont stationnaires, cela indique une relation de cointégration entre les deux actifs.

Le test ADF (Augmented Dickey-Fuller) est utilisé pour tester si une série temporelle est stationnaire. Il teste essentiellement la présence d'une « racine unitaire », en gros, si la série va diverger de façon tendancielle ou revenir à sa moyenne.

Une valeur p inférieure à 0,05 signifie que vous pouvez rejeter l'hypothèse de « racine unitaire » et considérer que la série est stationnaire, c'est-à-dire qu'elle présente un retour à la moyenne.

La demi-vie (Half-life) décrit la rapidité avec laquelle le retour à la moyenne se produit. Si un écart a une demi-vie de 30 jours, cela signifie qu'une fois écarté, il faut environ un mois pour corriger la moitié de l'écart.

Demi-vie courte = valeur de trading ;

Demi-vie très longue = pratiquement inutile, à part pour « acheter et prier » à long terme.

Au final, j'ai toujours trouvé absurde d'essayer de calquer le Bitcoin sur un quelconque actif financier traditionnel. La plupart du temps, les gens utilisent cette comparaison pour s'adapter au récit qui correspond le mieux à leur position du moment : aujourd'hui le Bitcoin est « l'or numérique », demain c'est « le Nasdaq avec un effet de levier ».

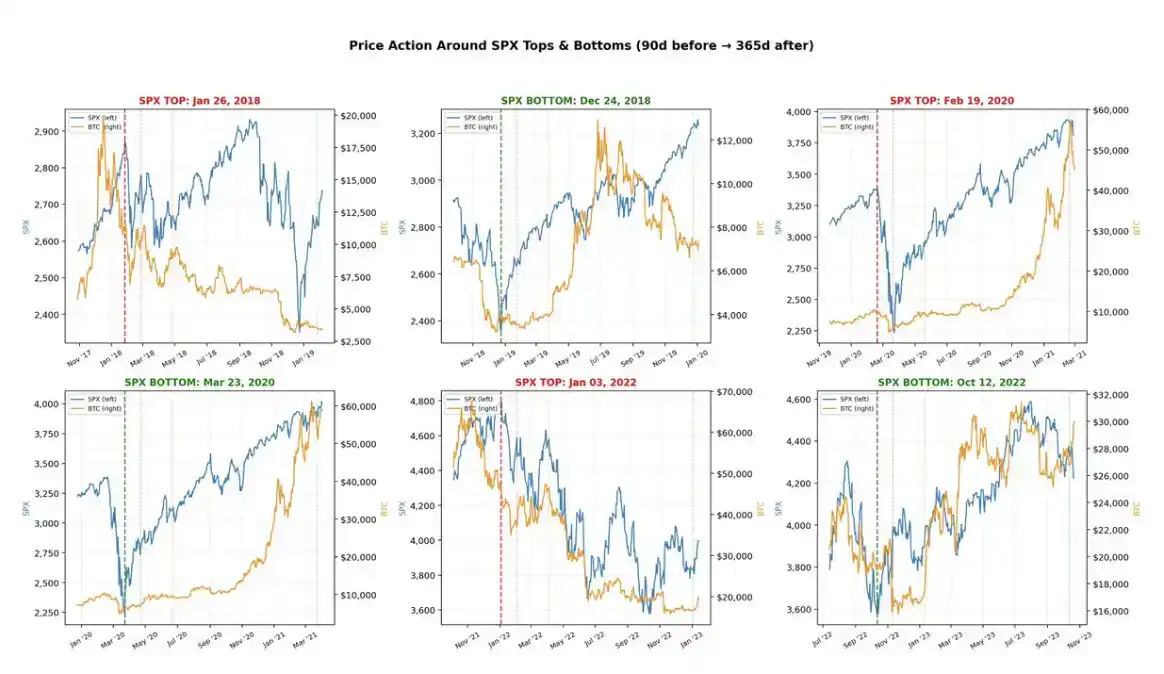

En comparaison, la corrélation avec le marché actions est bien plus réelle. Au cours des cinq dernières années, les sommets et les creux du Bitcoin ont été hautement synchronisés avec ceux du S&P 500 (SPX) – jusqu'à cette phase actuelle : le SPX se maintient solidement près de ses plus hauts historiques, tandis que le Bitcoin a déjà reculé de 40 % depuis son sommet.

Pour cette raison, vous devriez considérer le Bitcoin comme une entité indépendante. Ce n'est pas un métal – personne ne considérerait un actif avec une volatilité annualisée supérieure à 50 % comme un actif refuge (à titre de comparaison, la volatilité annualisée de l'or est d'environ 15 %, et même ainsi, elle est déjà considérée comme assez volatile parmi les actifs de « réserve de valeur »).

Ce n'est pas non plus un indice boursier – le Bitcoin n'a pas de composantes, c'est essentiellement juste un code.

Au fil des ans, le Bitcoin a été continuellement affublé de divers récits : moyen de paiement, réserve de valeur, or numérique, actif de réserve mondial, etc.

Tout cela semble très beau, mais la réalité est qu'il s'agit encore d'un marché assez jeune, et il est difficile d'affirmer qu'il a, au-delà d'« actif spéculatif », une utilité réelle claire et stable. En fin de compte, le considérer comme un actif spéculatif n'est pas un problème en soi, l'essentiel est d'en avoir une conscience claire et réaliste.

Le creux

Vouloir acheter le creux du Bitcoin de manière stable et fiable est extrêmement difficile – bien sûr, c'est difficile sur n'importe quel marché, mais le problème avec le Bitcoin est qu'il a tellement changé au cours de ces années que les configurations historiques elles-mêmes deviennent de moins en moins pertinentes.

Il y a dix ans, la structure du marché de l'or et du S&P 500 (SPX) n'avait pas beaucoup changé par rapport à aujourd'hui ;

Mais en 2015, l'une des principales utilisations de la détention de Bitcoin était encore d'acheter de l'héroïne sur Internet.

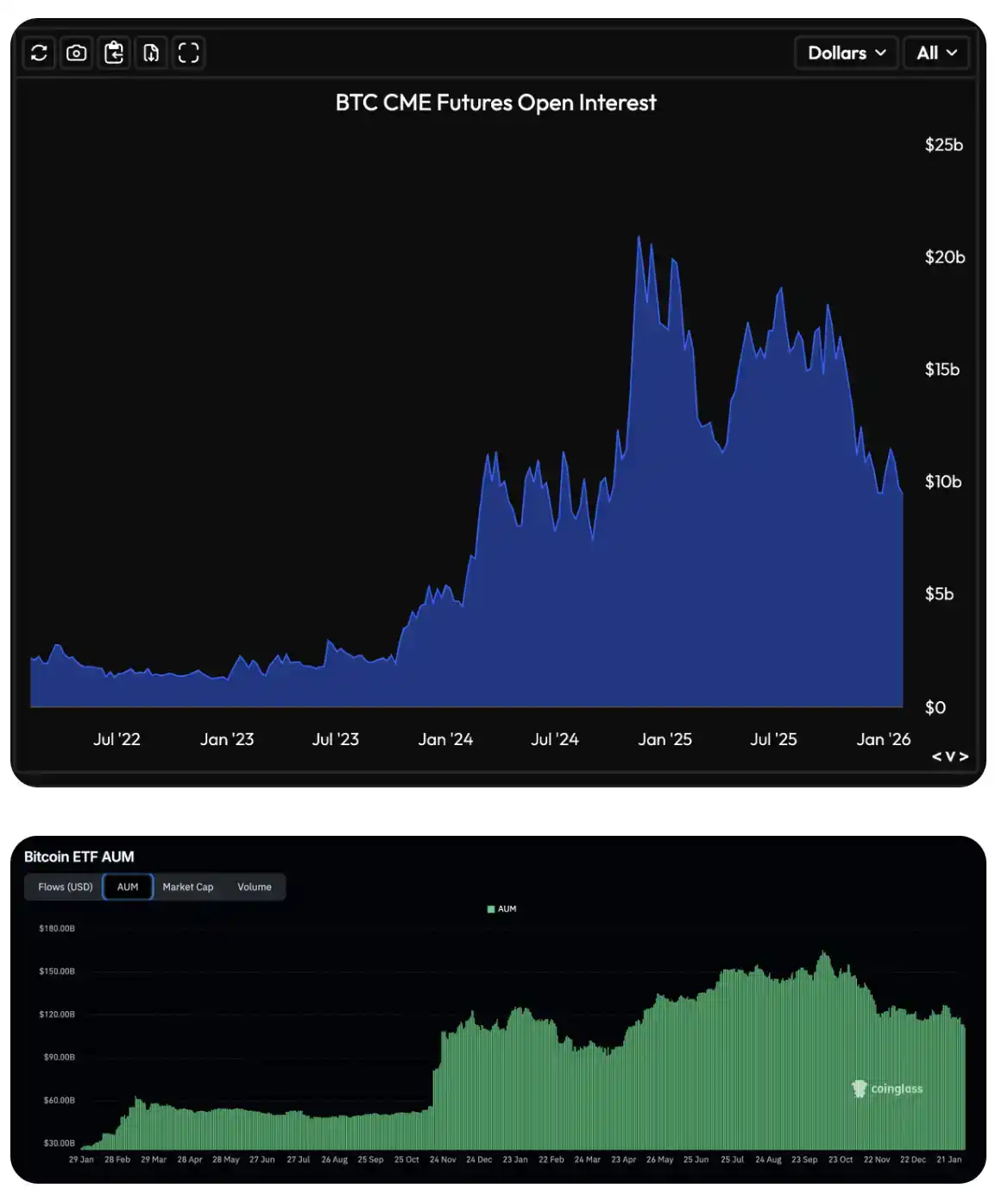

Les choses ont clairement radicalement changé. Aujourd'hui, les participants sur le marché sont bien plus « sérieux », surtout après la forte croissance de l'open interest des contrats à terme et des options sur Bitcoin du CME en 2023, et après le lancement des ETF Bitcoin en 2024, les capitaux institutionnels sont entrés massivement et officiellement sur ce marché.

Le Bitcoin est un marché à très haute volatilité. S'il y a une conclusion que nous pouvons avancer avec une relative certitude, c'est que : les creux de marché coïncident souvent avec des réactions excessives violentes et un « assainissement en cascade » sur divers produits dérivés.

Ce signal se manifeste à la fois dans des indicateurs natifs de la crypto, comme les fluctuations extrêmes de l'open interest (positions ouvertes) et des taux de financement (funding rates) ; et dans des indicateurs plus institutionnels, comme les skews d'options (options skew) et les flux anormaux des ETF.

J'ai personnellement construit un indicateur qui intègre ces signaux dans un régime composite (composite regime) pour le suivi (précisons que cet indicateur n'est temporairement pas public, désolé). Comme on peut le voir sur le graphique, les zones marquées en rouge correspondent généralement à des phases de moral extrêmement bas sur le marché : baisse continue de l'open interest, taux de financement devenant négatifs, les traders payant des primes excessives pour les options de vente (put), et la volatilité réalisée dépassant la volatilité implicite.

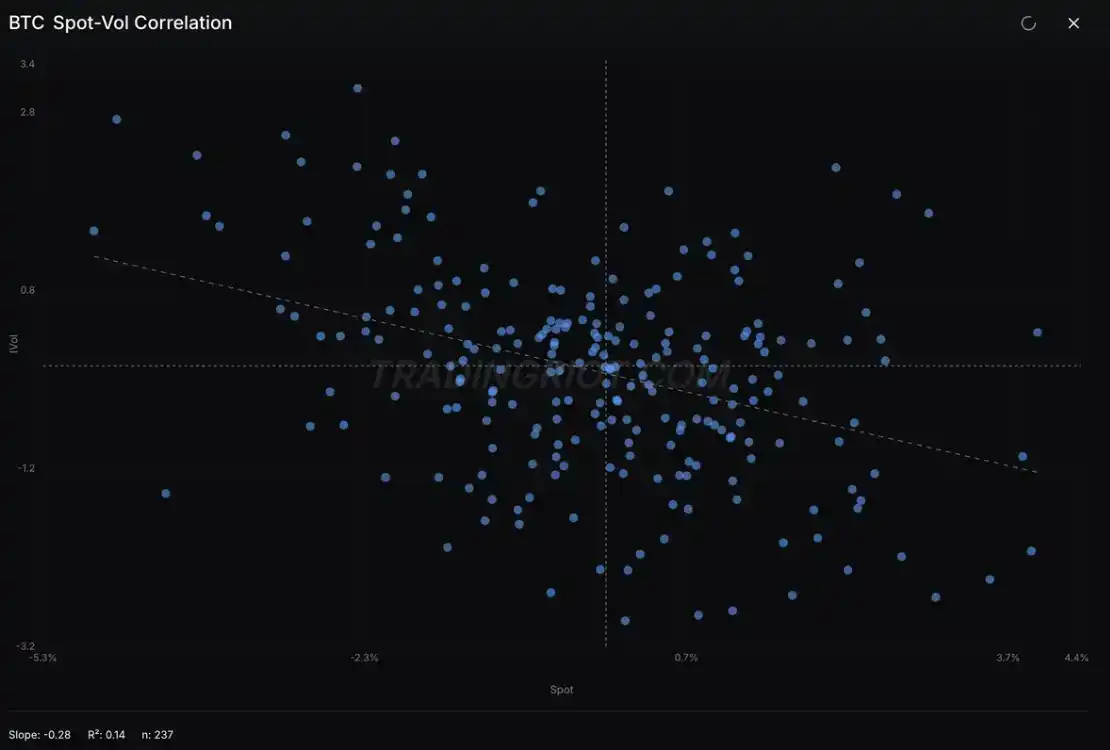

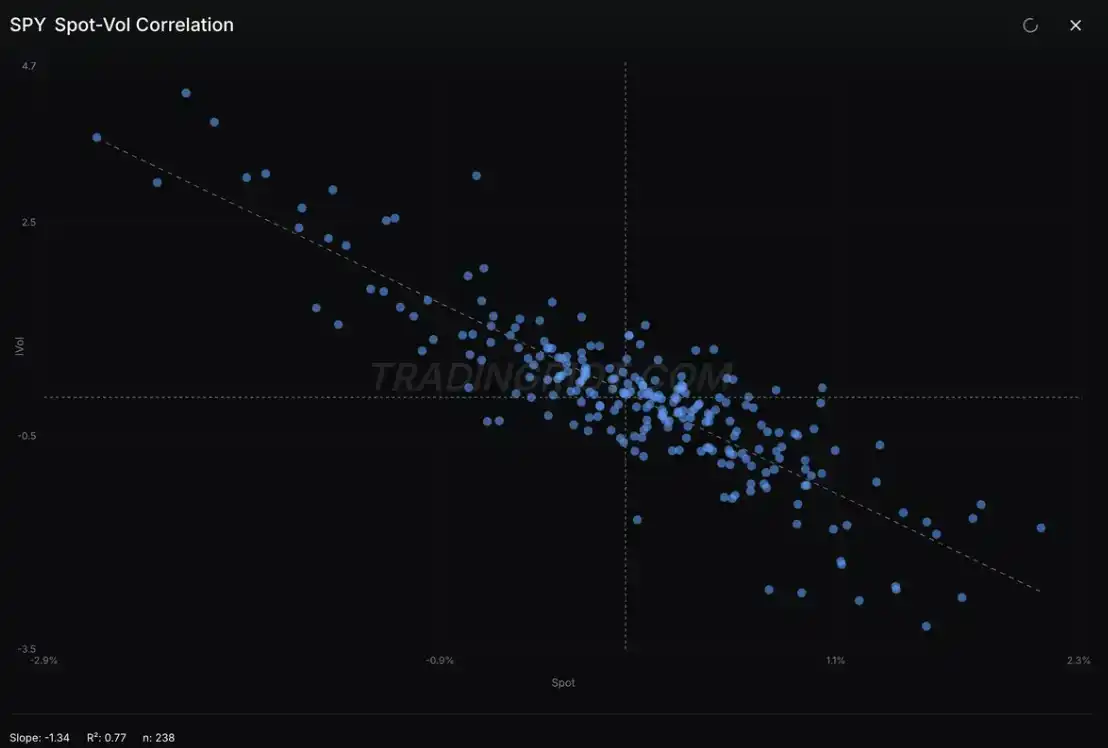

Parallèlement, la corrélation spot-volatilité dans le Bitcoin, bien que globalement encore un peu désordonnée, présente de plus en plus des caractéristiques similaires à un indice actions.

Résumé

Si vous êtes venu pour des « points d'entrée, stop-loss, take-profit (Entry / SL / TP) », alors je ne peux que m'excuser de vous avoir déçu (en fait, pas trop désolé).

Le but de cette analyse était surtout de clarifier un fait qui semble évident mais est souvent négligé : le Bitcoin est un marché qui fonctionne indépendamment. À certaines phases, il ressemble à l'or, à d'autres moments à des actions, mais fondamentalement, il n'existe aucune raison impérative pour qu'ils fluctuent de manière synchronisée à long terme.

Si vous regardez actuellement les prix qui baissent en essayant de déterminer quand le creux va se former, plutôt que d'appliquer des analogies avec d'autres actifs, concentrez-vous sur les données qui comptent vraiment pour ce marché. Regardez la structure des positions – elle raconte souvent l'histoire la plus vraie et la plus cruelle.

N'oubliez pas non plus : la plupart des véritables creux se forment lorsque presque tout le monde a déjà abandonné.