Une hausse spectaculaire de 1207 % lors de son premier jour de cotation, un bénéfice par lot dépassant 270 000 yuans, Zhenbao Technology a enflammé l'ensemble du marché STAR avec une frénésie de capitaux, devenant la deuxième "nouvelle action multipliée par 10" de l'année, son prix de clôture de 585 yuans l'introduisant directement dans le top 20 des actions du marché A. Cette "première action de consommables pour semi-conducteurs", soutenue par toute la chaîne d'approvisionnement des semi-conducteurs, raconte, grâce à sa boucle fermée intégrant "matières premières + composants + traitement de surface", une histoire plus séduisante que la vente d'équipements – celle du "pansement" : tant que les usines de wafers fonctionnent, les revenus affluent continuellement.

01

Pas de "scalpel", juste des "pansements"

Ces deux derniers jours, le marché STAR a été embrasé par une nouvelle action.

Zhenbao Technology (la nouvelle action "N Zhenbao"), un fabricant de composants pour équipements semi-conducteurs venant de faire son entrée en bourse, a vu son cours s'envoler de 1207 % à l'ouverture, déclenchant une suspension temporaire des transactions. Sur le marché STAR, un lot correspondant à 500 actions, le bénéfice maximal par lot pour Zhenbao Technology a dépassé 270 000 yuans.

En réalité, dès la phase d'émission, Zhenbao Technology avait montré des signes de "surchauffe" – le taux de souscription hors marché a atteint 4363 fois, l'une des introductions en bourse les plus convoitées du marché STAR ces dernières années. En examinant la liste de ses actionnaires, on découvre un véritable "album de famille" de la chaîne d'approvisionnement des semi-conducteurs : China Integrated Circuit Industry Investment Fund Phase II, SMIC, BOE, Yangtze Memory Technologies, Huahong Group… De l'amont à l'aval, des capitaux à l'industrie, presque tous sont présents.

Cela signifie une chose : c'est une entreprise pratiquement "portée par l'ensemble de la chaîne". Mais une question se pose – qu'a-t-elle accompli pour mériter une telle valorisation et de telles attentes ?

Pour l'expliquer simplement, l'industrie des semi-conducteurs ne propose que deux types d'affaires. La première est de "vendre des scalpels". Par exemple, les machines de gravure, les équipements de dépôt de couches minces, ces équipements clés coûtent des centaines de millions de yuans, les usines de wafers les achètent et les utilisent pendant plusieurs années, d'où un taux de réachat extrêmement faible ;

L'autre type, c'est de "vendre des pansements". C'est précisément ce que fait Zhenbao Technology – les consommables clés à l'intérieur des équipements : anneaux de silicium, pièces en quartz, anneaux en carbure de silicium, etc. Ces composants sont constamment exposés à des environnements de plasma à haute température et leur durée de vie n'est généralement que de quelques mois. Autrement dit, tant que les usines de wafers continuent de fonctionner et de produire, ces consommables continueront de s'user, générant ainsi un flux de trésorerie stable et prévisible.

Figure | Tirée du site web de l'entreprise

Vendre des scalpels, c'est attendre que les hôpitaux achètent de nouveaux outils ; mais vendre des pansements, tant qu'il y a de la consommation, les revenus arrivent chaque jour.

C'est précisément la raison pour laquelle le marché des capitaux accepte de lui accorder une prime plus élevée : il ne s'agit pas de savoir si elle a des commandes, mais si ces commandes sont continues et ininterrompues.

Si l'histoire s'arrêtait là, ce ne serait tout au plus qu'une bonne affaire, loin de justifier la frénésie actuelle du marché. La question cruciale est : comment Zhenbao Technology a-t-elle réussi à s'infiltrer ?

Contrairement à la plupart des entreprises de haute technologie, le point de départ de Zhenbao Technology n'est pas dans un laboratoire, mais sur le terrain, au plus près du marché. Son fondateur, Wang Bing, est un octogénaire qui a commencé sa carrière comme ingénieur commercial chez Shanghai Yaohua Fiberglass Co., Ltd. après ses études, avant de travailler de nombreuses années dans les ventes dans le domaine des équipements et matériaux pour semi-conducteurs. Selon le calcul basé sur le capital social total d'environ 155 millions d'actions après l'introduction en bourse de Zhenbao, la participation directe de Wang Bing est diluée à environ 33 %, ce qui représente une fortune personnelle d'environ 28,7 milliards de yuans selon la dernière capitalisation boursière.

Wang Bing a très tôt remarqué le dilemme structurel auquel étaient confrontées les usines de wafers chinoises lors de leur rapide expansion : les fabricants étrangers monopolisant les technologies de préparation des matériaux à haute pureté comme le silicium et le quartz, les usines chinoises de wafers subissaient non seulement des coûts de maintenance élevés pour leurs équipements, mais aussi des délais d'approvisionnement extrêmement instables.

Par le passé, ce problème pouvait être toléré. Mais avec l'augmentation des incertitudes géopolitiques, la sécurité de la chaîne d'approvisionnement est passée d'un problème de coût à une question de survie.

Ainsi, Zhenbao Technology a proposé une solution extrêmement ingénieuse et pragmatique : atteindre 80 % des performances, proposer 50 % du prix, mais offrir 100 % en termes de rapidité de livraison et de capacité de réactivité.

Pour y parvenir, Wang Bing a choisi la voie la plus difficile. Les fabricants de composants traditionnels se contentent souvent d'être des "sous-traitants + vendeurs de matières premières", mais Zhenbao Technology a réalisé une boucle fermée complète intégrant "matières premières + composants + traitement de surface". La société a développé et produit en interne des matières premières clés telles que des barres monocristallines de silicium de grand diamètre, des barres de silicium polycristallin, des matériaux CVD en carbure de silicium haute pureté de grande épaisseur et des poudres céramiques granulées. Cela garantit non seulement la stabilité de la chaîne d'approvisionnement, mais réduit également considérablement les coûts de production.

Pour les clients que sont les usines de wafers, ce choix n'est peut-être pas parfait, mais il est utilisable, contrôlable et durable.

Ainsi, une relation subtile mais cruciale s'est établie – les fournisseurs amont ne sont plus seulement des pourvoyeurs de technologie, mais aussi des partenaires partageant les risques ; les usines de wafers en aval n'aspirent plus à la solution unique optimale, mais acceptent une combinaison "sous-optimale mais sécurisée".

C'est également pour cette raison que la liste de clients de Zhenbao Technology comprend à la fois des usines de wafers chinoises de premier plan comme BOE, Nexchip, China Resources Microelectronics, et Silergy ; et qu'elle a intégré les chaînes d'approvisionnement de fabricants internationaux tels que SK Hynix (Dalian), GlobalFoundries, United Microelectronics Corporation et Texas Instruments.

Cela indique que sa compétitivité ne se limite plus au remplacement des importations, mais possède également une certaine comparabilité au niveau mondial.

Selon les données de Frost & Sullivan, en 2024, parmi les entreprises locales fournissant directement des composants pour équipements semi-conducteurs aux usines de wafers, Zhenbao Technology occupait la première place sur le marché des composants en silicium, avec une part de marché en termes de revenus de 4,5 %, et la première place sur le marché des composants en quartz, avec une part de marché en termes de revenus de 8,8 %.

02

Derrière le financement de 1,6 milliard de yuans

Si la hausse de 1200 % raconte une histoire d'"imagination", les 1,6 milliard de yuans levés correspondent à un bilan financier plus réaliste.

Lors de cette introduction en bourse, Zhenbao Technology a levé un montant net de 1,605 milliard de yuans, principalement destiné à financer l'expansion de sa capacité de production. Cela en soi n'est pas problématique, mais une fois que cet argent est converti en capacités de production, il se transforme rapidement en un coût inévitable : l'amortissement.

Selon les estimations du prospectus, une fois les projets financés par les fonds levés pleinement opérationnels, les frais d'amortissement et d'épuisement annuels supplémentaires atteindront un pic de 72,7718 millions de yuans. Il ne s'agit pas d'un coût variable, mais d'une charge fixe. En comparant avec le bénéfice net de 226 millions de yuans de la société en 2025, cette charge équivaut à absorber directement environ un tiers des bénéfices. Autrement dit, tant que le taux d'utilisation des capacités ne suit pas, le compte de résultat va immédiatement "se détériorer", c'est un point d'inflexion auquel toutes les entreprises manufacturières à forte intensité capitalistique ne peuvent échapper.

En comparant avec la performance de croissance de l'entreprise ces dernières années, cette pression semblait un temps gérable. De 2022 à 2025, le chiffre d'affaires de Zhenbao Technology était respectivement de 386 millions, 506 millions, 635 millions et 846 millions de yuans, et son bénéfice net attribuable aux actionnaires était respectivement de 81,62 millions, 108 millions, 152 millions et 226 millions de yuans, montrant une tendance de croissance globalement accélérée.

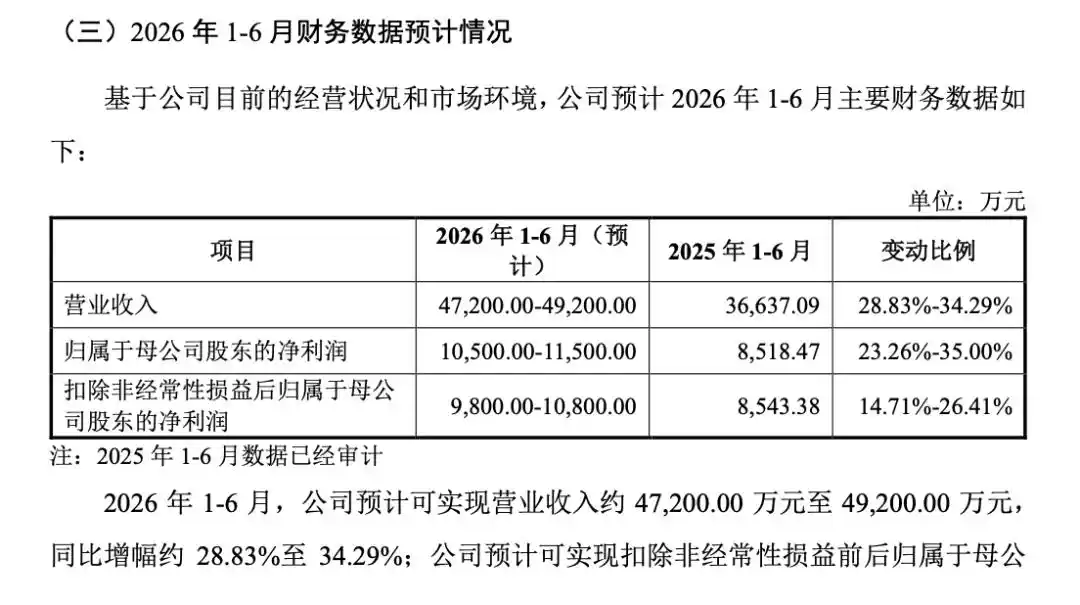

Au premier semestre de cette année, la société prévoit un chiffre d'affaires compris entre 472 et 492 millions de yuans, soit une croissance d'environ 29 % à 34 %, et un bénéfice net attribuable aux actionnaires compris entre 105 et 115 millions de yuans, soit une croissance d'environ 23 % à 35 %. En surface, un tel taux de croissance semble suffisant pour compenser l'érosion des bénéfices causée par les nouveaux amortissements. Mais la question est de savoir si cette croissance elle-même repose sur un cycle de demande durable.

Figure | Tirée du prospectus d'introduction en bourse de l'entreprise

La réponse de l'entreprise est optimiste : elle prévoit qu'à l'horizon 2028, le chiffre d'affaires aura augmenté de 144,14 % par rapport à 2024. Cette hypothèse implique une prémisse – que les usines de wafers en aval continueront de maintenir une intensité élevée d'expansion de leurs capacités.

Cependant, d'après les règles du secteur, les semi-conducteurs sont une industrie typiquement fortement cyclique. En particulier, le segment des composants dans lequel évolue Zhenbao Technology, bien qu'ayant des caractéristiques de "consommables", reste fondamentalement lié au taux d'utilisation des équipements et aux nouvelles lignes de production. Dès que les puces mémoire ou logiques entrent dans un cycle de déstockage et que le taux d'utilisation des équipements baisse, la demande en consommables se contracte également.

Une pression plus réaliste provient de la concurrence externe. Les fabricants japonais conservent un avantage technologique dans le domaine des composants haut de gamme. S'ils ripostent par des baisses de prix ou des partenariats étroits avec les fabricants d'équipements, la marge de manœuvre de la "stratégie de rapport qualité-prix" des fabricants locaux sera nettement réduite. À ce moment-là, les capacités déjà construites mais incapables de fonctionner à plein régime ne seront plus un avantage concurrentiel, mais un fardeau.

Outre les incertitudes liées aux capacités de production, le problème de l'immobilisation des fonds dans les états financiers mérite également une attention particulière. Au milieu de l'année 2025, la part des créances clients par rapport au chiffre d'affaires avait atteint un niveau élevé de 70,83 %, avec une efficacité de rotation nettement en baisse. Cet indicateur reflète la position typique de l'entreprise dans la chaîne d'approvisionnement – bien qu'elle ait réussi à percer auprès de clients majeurs, son pouvoir de négociation est limité et elle doit offrir des délais de paiement plus souples pour obtenir des commandes. Pour les investisseurs, cela signifie que les bénéfices ne se transforment pas nécessairement facilement en flux de trésorerie, et qu'en cas de retard de paiement des clients en aval ou de ralentissement de la conjoncture sectorielle, la pression sur la trésorerie s'accentuerait rapidement.

La concentration de la structure clientèle amplifie encore cette incertitude. La part des ventes aux cinq premiers clients dépasse régulièrement 70 %, ce qui semble être un signe de "fidélisation des têtes de file", mais d'un point de vue risque, cela se rapproche plus d'une dépendance à quelques points. Cette structure ne pose pas de gros problème en période de croissance du secteur, mais en période de ralentissement cyclique, elle tend à amplifier les fluctuations.

Un risque plus subtil provient de la solidité de son "caractère d'innovation". Pendant la période clé de sa demande d'introduction en bourse, le nombre de chercheurs de l'entreprise est passé rapidement de 38 à 113 personnes, franchissant tout juste la ligne rouge des 10 % du marché STAR, mais 34 personnes ont ensuite été retirées en une seule fois au premier semestre 2025. Une telle volatilité dans la structure du personnel ne manque pas de susciter des interrogations sur la réalité et la pérennité de ses investissements en R&D.

Parallèlement, la gestion de la R&D de l'entreprise était relativement rudimentaire dans ses débuts, avec des anomalies dans l'enregistrement des heures de travail et les statistiques de consommation d'énergie. Par exemple, en 2024, la consommation d'énergie liée à la R&D a explosé de 1135 % en glissement annuel. Ces détails, bien qu'ils n'affectent pas nécessairement directement les résultats financiers de la période, peuvent, dans une industrie comme les semi-conducteurs qui exige une stabilité de procédé extrêmement élevée, influencer le jugement du marché sur ses capacités technologiques à long terme.

En résumé, la contradiction centrale de Zhenbao Technology est déjà très claire : d'un côté, la prime de certitude apportée par la "logique des consommables", de l'autre, le risque d'élasticité des performances dû à l'expansion à forte intensité capitalistique.

Pour le marché secondaire, à court terme, il est possible de payer une valorisation élevée pour l'histoire du "pansement", mais à moyen et long terme, la valorisation finira par revenir à deux variables – le taux d'utilisation des capacités pourra-t-il rester élevé, et les flux de trésorerie pourront-ils suivre le compte de résultat. Si ces deux points s'écartent, alors ces 72 millions de yuans d'amortissement ne seront probablement pas seulement un facteur d'érosion des bénéfices, mais le point de départ d'une compression de la valorisation.

Cet article provient du compte WeChat officiel "凤凰网科技" (Phoenix Network Technology), auteur : Lu Chunfeng, éditeur : Dong Yuqing