Rédaction : Oluwapelumi Adejumo

Traduction : Saoirse, Foresight News

À retenir

- Après l'introduction en bourse de SpaceX, Elon Musk devient la première personne de l'histoire moderne dont la valeur nette personnelle dépasse 1 000 milliards de dollars.

- Sa fortune totale de 1,11 billion de dollars dépasse désormais la capitalisation boursière totale de toutes les crypto-monnaies à l'exception du Bitcoin, un phénomène qui met en lumière l'extrême concentration des richesses et la dévaluation continue des altcoins.

- Ce jalon de richesse reste très dépendant de la volatilité des actions ; parallèlement, plusieurs de ses entreprises détiennent du Bitcoin, et lui-même reste activement impliqué dans le secteur des actifs numériques.

Elon Musk est désormais la première personne de l'histoire moderne à voir sa valeur nette personnelle franchir la barre des 1 000 milliards de dollars. L'introduction en bourse record de SpaceX la semaine dernière l'a propulsé au-delà de ce seuil historique de richesse.

Selon l'indice Bloomberg des milliardaires, la fortune totale de cet entrepreneur technologique atteint actuellement 1,11 billion de dollars.

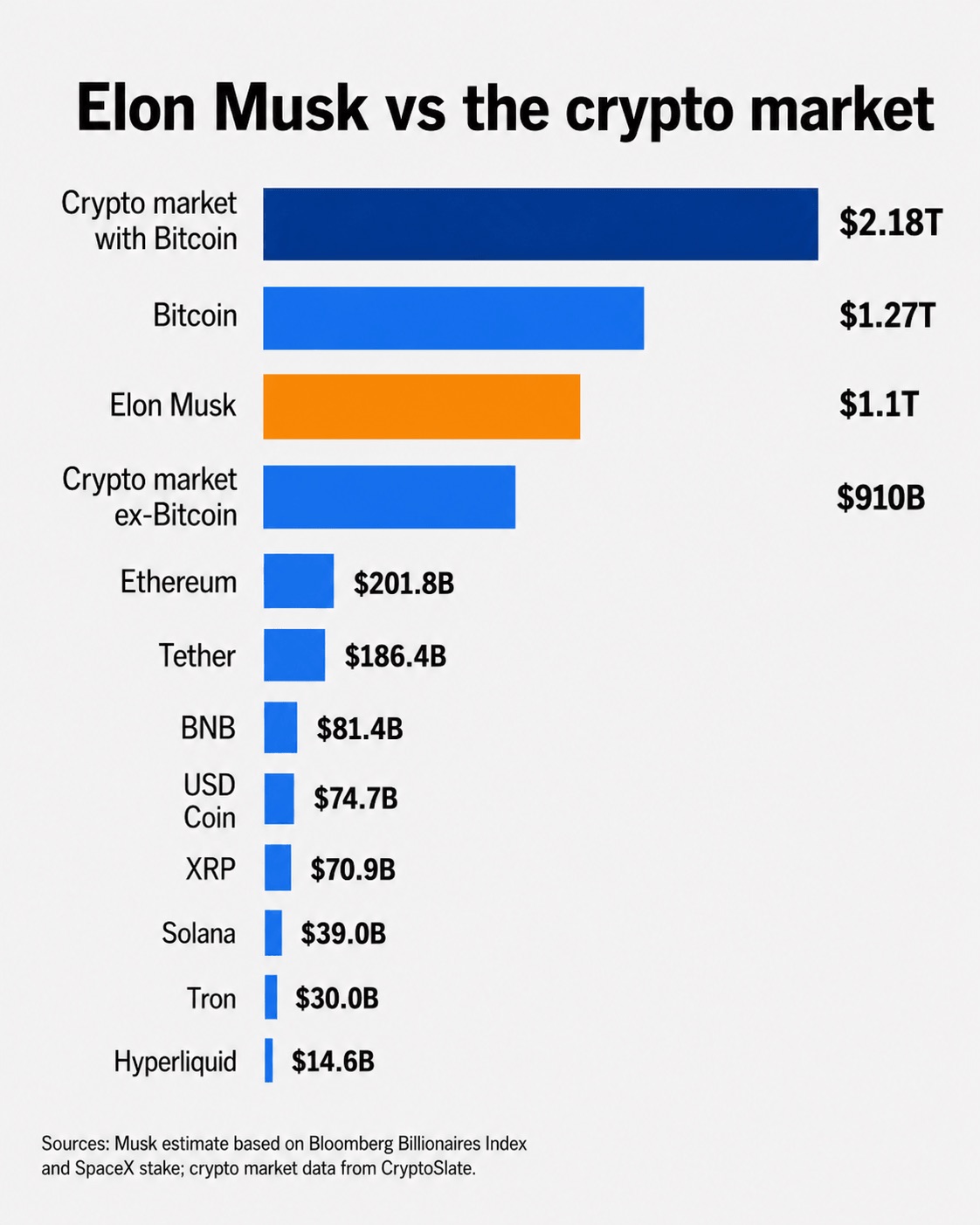

Pour illustrer l'ampleur sans précédent de ce capital : la valeur nette personnelle de Musk est désormais supérieure à la capitalisation boursière totale du marché mondial des crypto-monnaies, hors Bitcoin. Si l'on inclut le premier actif numérique mondial, le Bitcoin, sa fortune équivaut exactement à la moitié de la capitalisation totale du secteur crypto.

Ce jalon de richesse a rapidement déclenché un débat mondial sur la concentration des richesses, l'ampleur de la fortune contrôlée par Musk dépassant même le produit intérieur brut de plusieurs pays développés.

L'introduction en bourse de SpaceX bat de multiples records

Le déclencheur immédiat de l'explosion de la fortune de Musk est l'introduction tant attendue de SpaceX au Nasdaq.

L'entreprise, spécialisée dans le développement de fusées, les services de communication et l'intelligence artificielle, a atteint une valorisation stupéfiante de 2,2 billions de dollars après son introduction en bourse.

Les souscripteurs avaient initialement fixé le prix d'émission à 135 dollars par action, levant 75 milliards de dollars avant même l'ouverture.

Mais l'enthousiasme des investisseurs pour le secteur spatial commercial et les entreprises liées à Musk était sans précédent, le titre a commencé à s'échanger à 150 dollars à l'ouverture, a grimpé jusqu'à 176,50 dollars en cours de séance, et a finalement clôturé à 161 dollars vendredi dernier.

Les observateurs du marché indiquent que cette introduction a généré une liquidité de marché sans précédent.

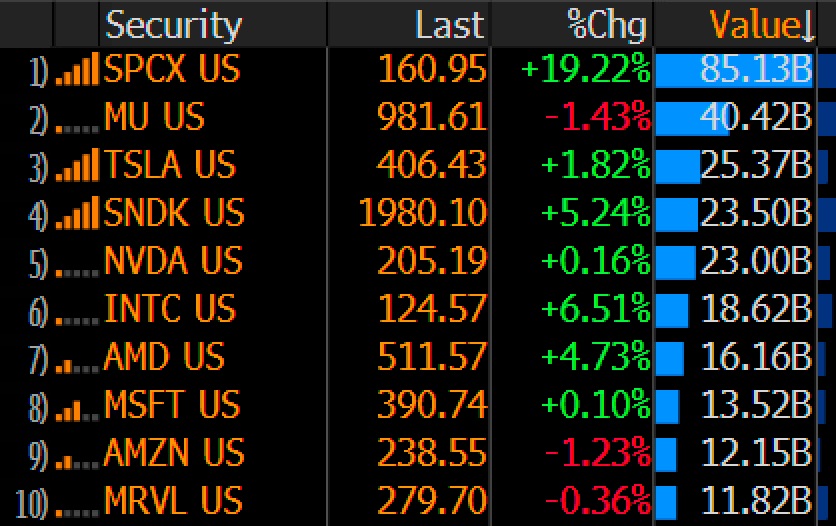

Eric Balchunas, analyste des fonds négociés en bourse chez Bloomberg, a souligné que le volume d'échanges du premier jour d'introduction en bourse a atteint 85 milliards de dollars. Ce chiffre établit un nouveau record mondial pour le volume d'échanges en une seule journée lors d'une IPO et se classe parmi les dix plus hauts volumes d'échanges quotidiens pour une action individuelle de l'histoire, dépassant le plus haut volume d'échanges quotidien jamais enregistré par Apple sur une période de 40 ans.

Volume d'échanges de l'introduction en bourse de SpaceX (Source : Eric Balchunas)

Musk détient 42 % des actions de cette entreprise basée à Hawthorne, en Californie, et grâce à cette participation, il dispose d'un contrôle de vote quasi unilatéral sur les décisions opérationnelles et stratégiques de l'entreprise.

Les liens de Musk avec les crypto-monnaies

Comparer l'ampleur de la fortune de Musk avec le marché des actifs numériques montre clairement le changement majeur dans l'allocation du capital mondial au cours de la dernière année.

Les données de l'indice TOTAL2 de TradingView montrent que la capitalisation boursière totale de tous les altcoins (hors stablecoins) est d'environ 880 milliards de dollars, un chiffre facilement dépassé par la fortune comptable de 1,11 billion de dollars de Musk.

Même en utilisant le calcul plus large de la plateforme de données CoinGecko, qui estime la capitalisation totale du marché mondial des crypto-monnaies à environ 2,27 billions de dollars (dont 1,28 billion de dollars pour le Bitcoin), la valeur combinée de tous les altcoins restants, hors Bitcoin, reste inférieure à la valeur nette personnelle du PDG de SpaceX.

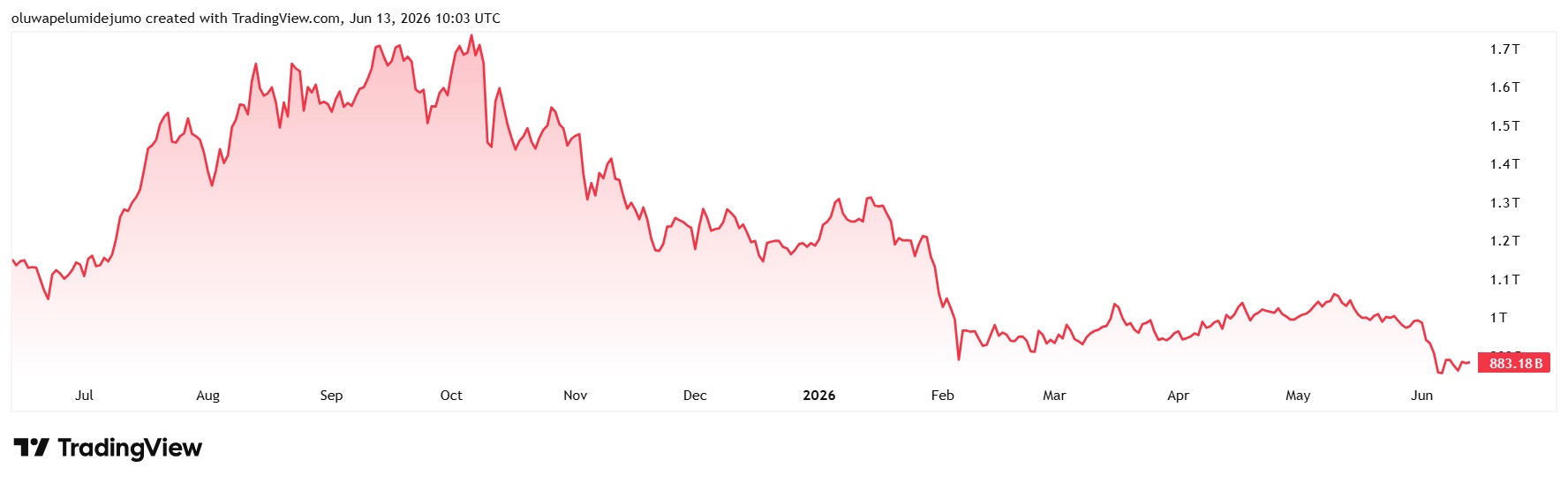

Cet écart de capitalisation reflète visuellement la dépréciation significative des valorisations du marché des altcoins majeurs par rapport aux cycles précédents. Les données de Tradingview montrent qu'en octobre 2025, la capitalisation totale des actifs crypto, hors Bitcoin, avait dépassé 1,7 billion de dollars.

Capitalisation totale des crypto-monnaies hors Bitcoin (Source : Tradingview)

Cette valeur a pratiquement été divisée par deux depuis, en raison de la contraction continue de la liquidité sur le marché des actifs numériques et d'un retrait global des capitaux institutionnels du secteur crypto, au profit des actions technologiques de grande capitalisation et des titres liés à l'intelligence artificielle.

Bien que sa fortune personnelle écrase désormais l'ensemble du marché des altcoins, Musk reste profondément lié à l'écosystème des actifs numériques, tant par ses avoirs personnels que par les bilans de ses entreprises.

Musk a publiquement confirmé détenir du Bitcoin, de l'Ethereum et du Dogecoin. À part une mention en 2018 d'un don de 0,25 Bitcoin, il n'a jamais divulgué l'intégralité de ses avoirs personnels, mais plusieurs de ses entreprises détiennent des quantités institutionnelles sur le marché crypto.

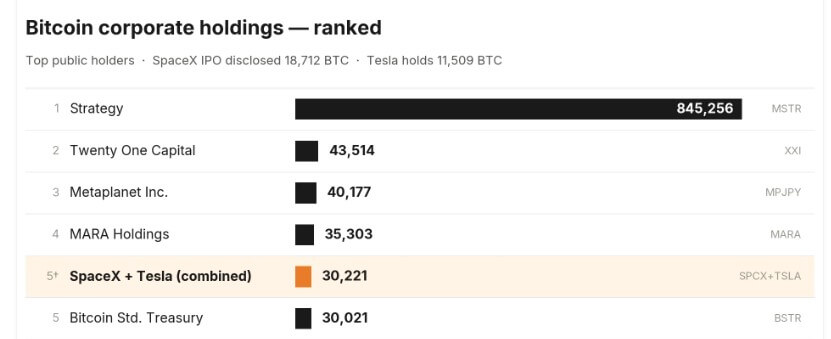

Les documents réglementaires post-introduction en bourse révèlent que les réserves de SpaceX contiennent 18 712 Bitcoins, d'une valeur supérieure à 1,3 milliard de dollars. Son entreprise de véhicules électriques, Tesla, poursuit la même stratégie, détenant à long terme 11 509 Bitcoins en tant que réserve de trésorerie de l'entreprise.

Si les avoirs des deux entreprises étaient combinés, leur quantité totale de Bitcoin les placerait au cinquième rang mondial parmi les entreprises cotées.

Détention de Bitcoin par SpaceX et Tesla (Source : Bitcoin Treasuries)

De plus, lors de son acquisition de la plateforme sociale X (anciennement Twitter) pour 44 milliards de dollars, Musk a intégré des outils de données financières, fusionnant directement les flux de marchés financiers avec le flux d'information grand public. La fonctionnalité de ticker cash de la plateforme affiche en temps réel les prix des actions traditionnelles et de divers actifs numériques.

Une déclaration officielle de la plateforme X précise qu'elle agit uniquement comme un outil de données de marché et ne fait pas office de courtier en valeurs mobilières ou d'échange de crypto-monnaies, mais cette fonctionnalité lie encore plus étroitement les médias et l'écosystème commercial de Musk au fonctionnement quotidien des marchés financiers.

En fin de compte, l'ampleur stupéfiante de la fortune de Musk révèle une concentration sévère de la richesse privée dans les géants technologiques contrôlés par leurs fondateurs ; il convient également de noter que cette fortune de plusieurs billions de dollars est intrinsèquement dépendante des prix du marché boursier et ne constitue pas des actifs liquides librement disponibles.