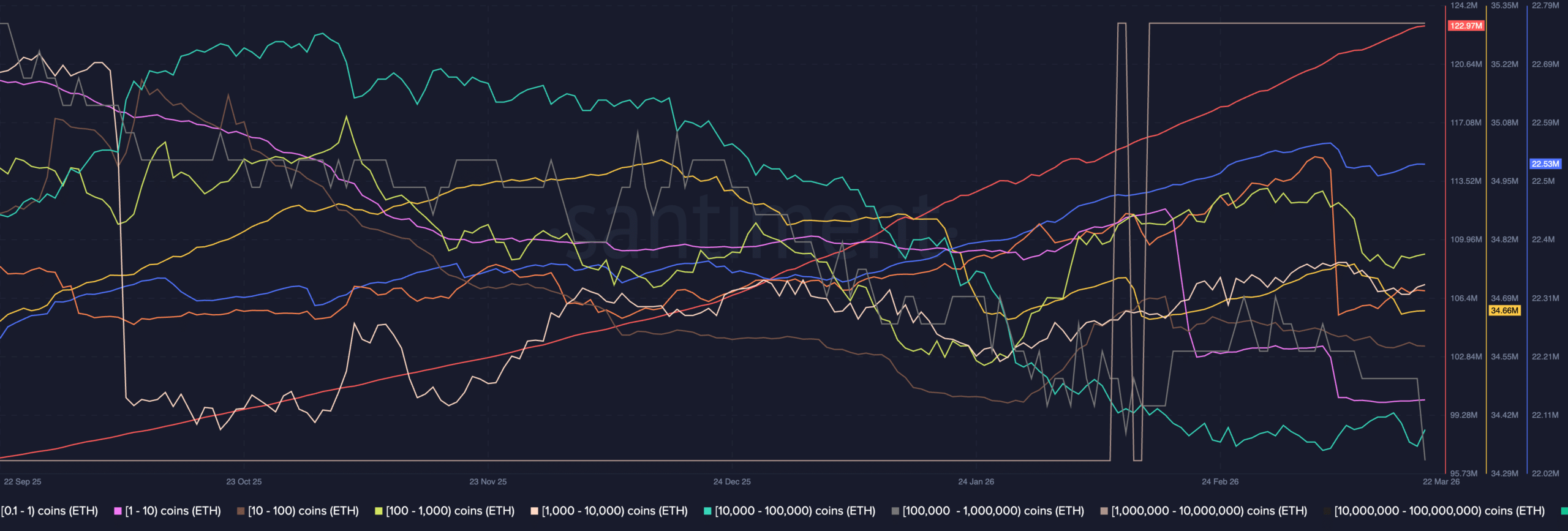

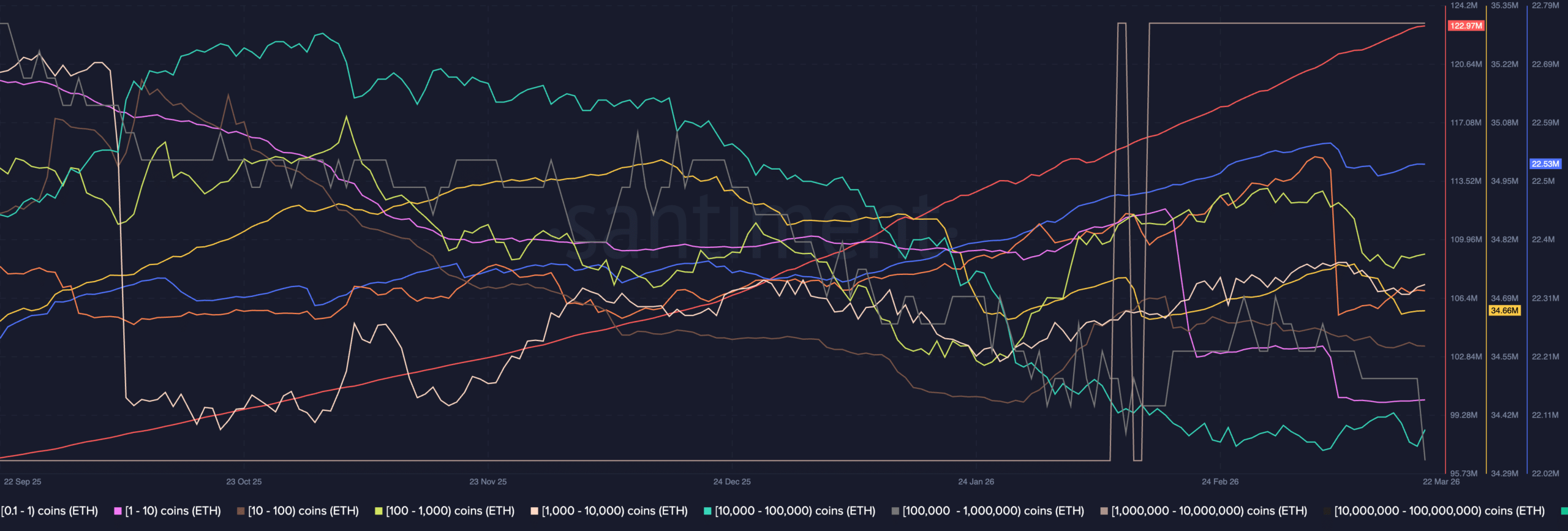

Des données récentes sur la chaîne suggèrent que les grands investisseurs construisent discrètement des positions solides dans Ethereum.

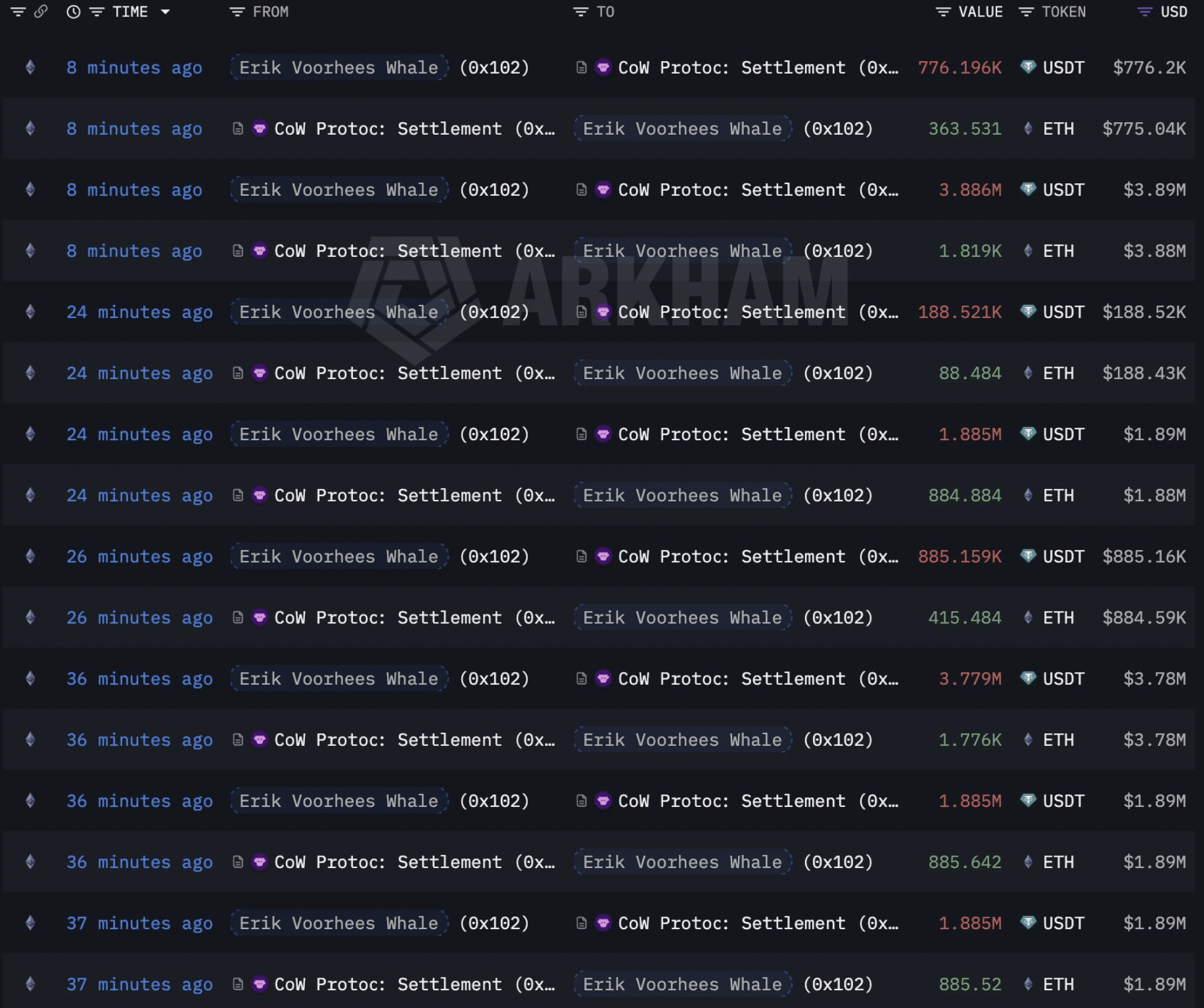

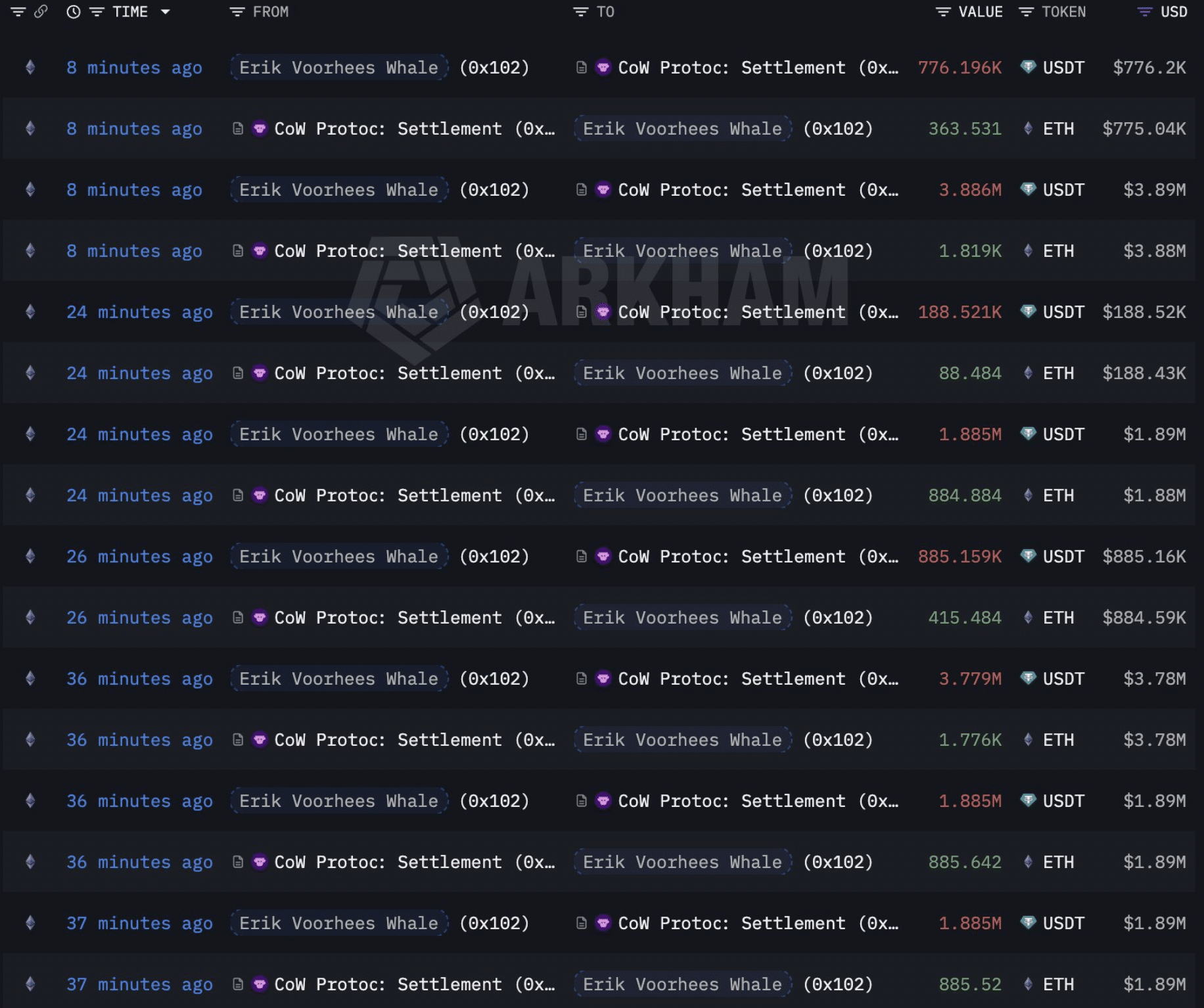

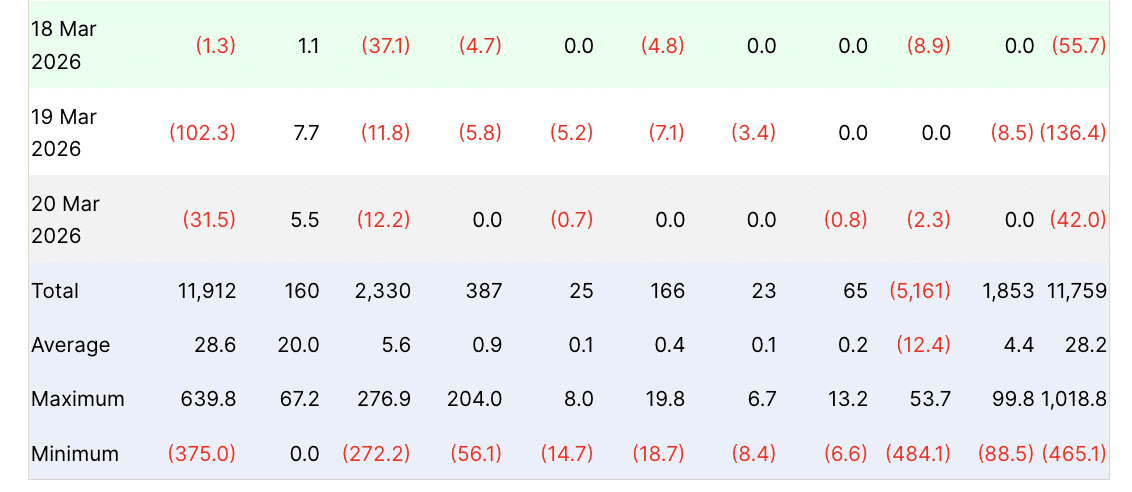

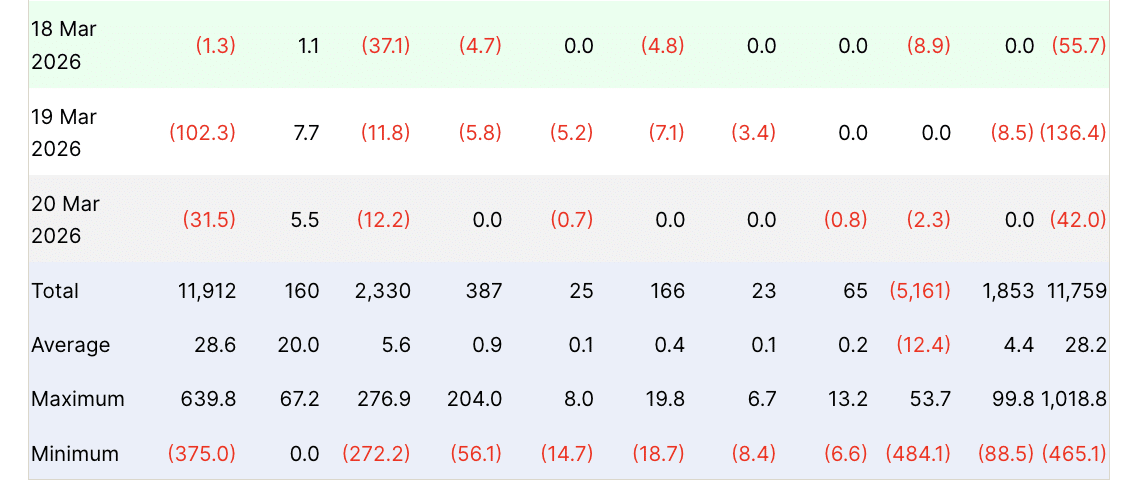

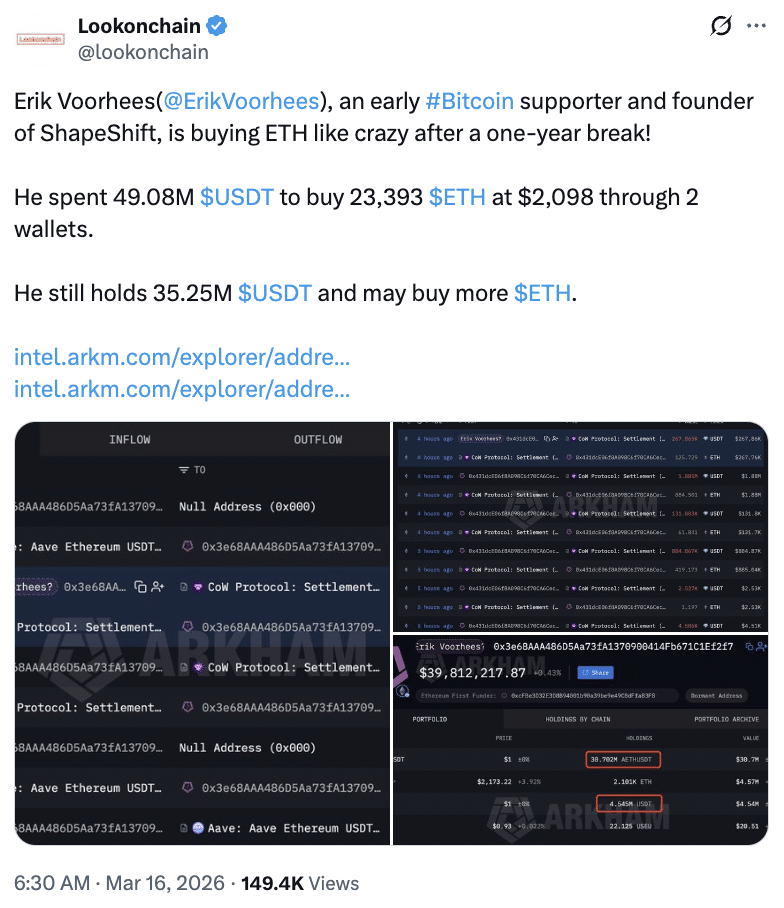

Au cours des deux dernières semaines, une baleine majeure, liée à Erik Voorhees, fondateur de ShapeShift, a déployé près de 260 millions de dollars en USDT pour accumuler plus de 120 000 ETH.

Ce schéma d'achat indique une stratégie d'accumulation régulière plutôt qu'une transaction ponctuelle. Par exemple, dans la dernière transaction, la baleine a dépensé 4,29 millions de dollars pour acheter de l'ETH à 2 134 $.

Globalement, le prix d'achat moyen se situe autour de 2 162 $, qui agit désormais comme un niveau de support clé pour le marché.

De tels mouvements signalent une forte confiance qu'Ethereum pourrait approcher de son point bas, avec des attentes de hausse potentielle dans les prochains mois.

Notamment, cette accumulation se produit alors que l'ETH se négocie à 2 071,67 $, en baisse de plus de 3 % au cours des dernières 24 heures. Cela peint une divergence claire entre l'action des prix à court terme et le sentiment des investisseurs à long terme.

Comportement des détaillants vs baleines

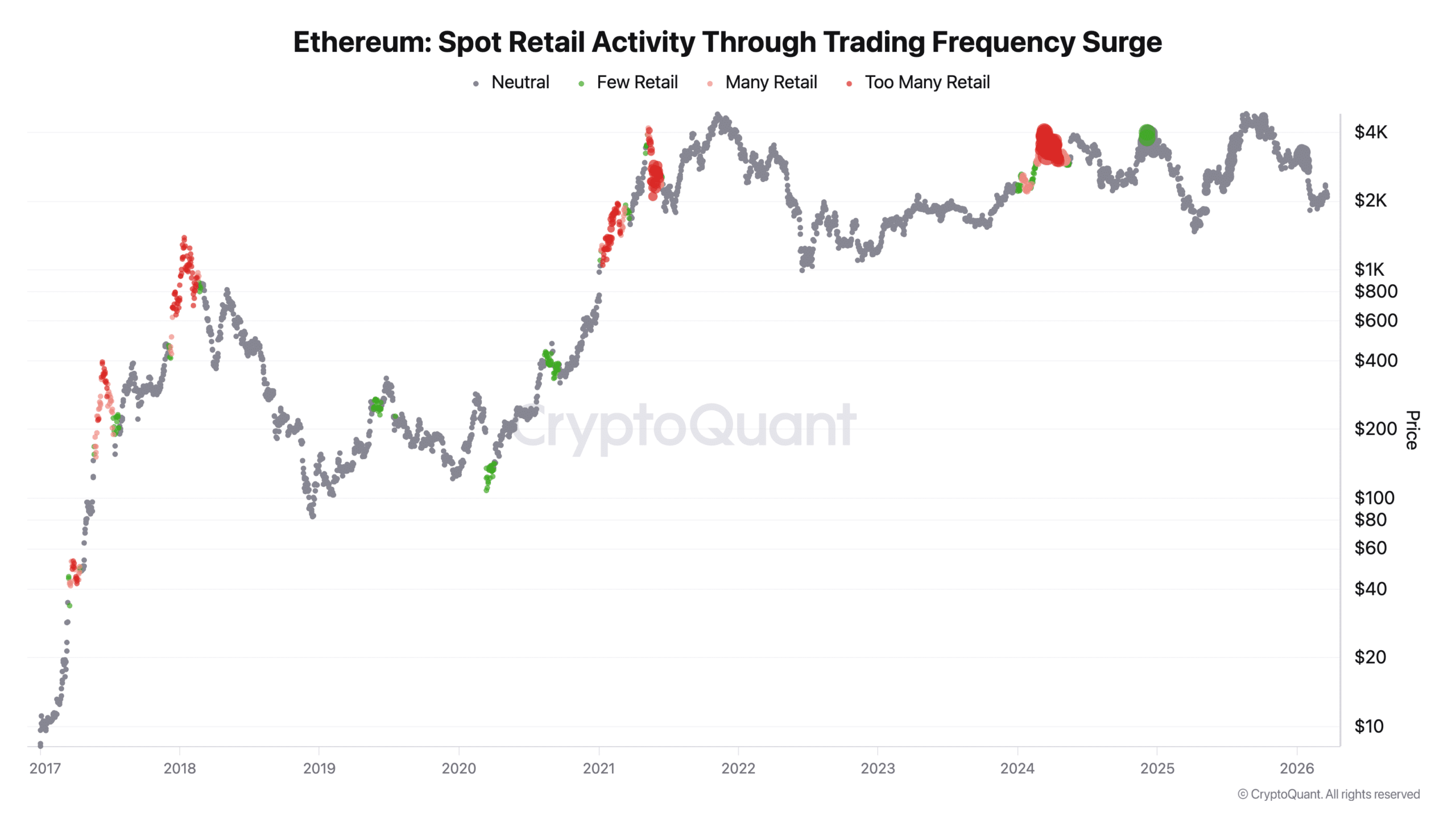

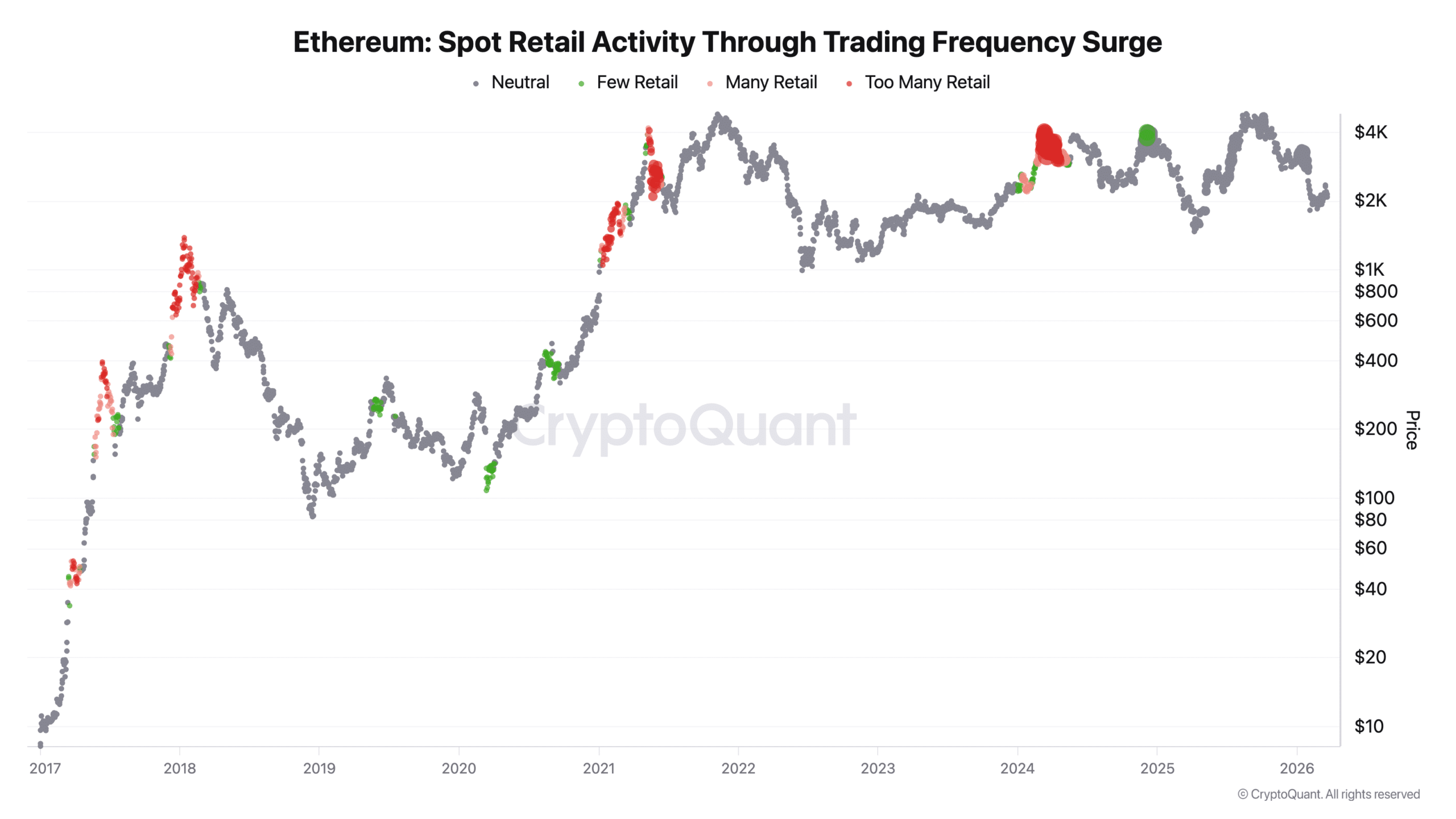

Pour mieux comprendre cela, analysons l'Activité de Détail au Comptant par CryptoQuant.

Historiquement, les petits investisseurs ont tendance à acheter lorsque les prix sont déjà élevés, poussés par le FOMO. Cela s'est produit lors des cycles passés comme 2018, 2021, et même 2024.

Actuellement, l'activité des détaillants est relativement faible, ce qui est en fait un bon signe. Cela signifie que le marché est dans une phase plus calme où les grands investisseurs accumulent, tandis que le public est encore en retrait.

Il est intéressant de noter que pendant que cette baleine achetait agressivement de l'Ethereum [ETH], les ETF ont connu des sorties de fonds, ce qui peut sembler négatif au premier abord.

Cependant, un examen plus attentif révèle que les grandes baleines augmentent régulièrement leurs avoirs, tandis que les investisseurs de taille moyenne semblent vendre ou redistribuer.

Pendant ce temps, les investisseurs de détail restent inconstants, achetant souvent à des niveaux plus élevés et vendant pendant les baisses.

Globalement, cela indique qu'Ethereum passe progressivement de mains plus faibles à des détenteurs à long terme plus forts, ce qui est généralement un signe haussier pour le marché.

Le mouvement passé de baleine de Voorhees et un rebondissement fou

Pour ceux qui ne le savent pas, cette activité de baleine a commencé le 16 mars et s'est intensifiée le 20 mars, lorsque la baleine liée à Voorhees a effectué un autre mouvement majeur.

Cependant, le récit a pris un virage serré lorsque Voorhees a publiquement nié toute implication et a déclaré :

Je n'ai acheté aucun eth et ces sites de suivi sont une arnaque.

Cela ouvre maintenant la porte à deux possibilités opposées. Dans le premier cas, il pourrait s'agir d'un investisseur différent avec une activité de portefeuille similaire, ou simplement d'une mauvaise identification par les plateformes de suivi.

Cependant, une autre possibilité est l'accumulation furtive, où les grands investisseurs achètent discrètement pour éviter de faire bouger le marché.

Quelles que soient les possibilités, de tels mouvements de baleines influencent la façon dont les investisseurs perçoivent et ressentent l'avenir du jeton.

Résumé final

- La faiblesse des prix est utilisée comme une opportunité par les grands acteurs, pas un signe d'avertissement.

- Les sorties d'ETF peuvent sembler baissières, mais les données on-chain montrent que les baleines augmentent régulièrement leurs avoirs.