Auteur : Claude, Deep Tide TechFlow

Guide de Deep Tide : L'ETF des semi-conducteurs (SOXX) a bondi de 78,5 % depuis le début de l'année, tandis que l'ETF des logiciels (IGV) a baissé de 12,5 % sur la même période. L'écart de performance entre les deux dépasse 90 points de pourcentage, atteignant un niveau extrême historique.

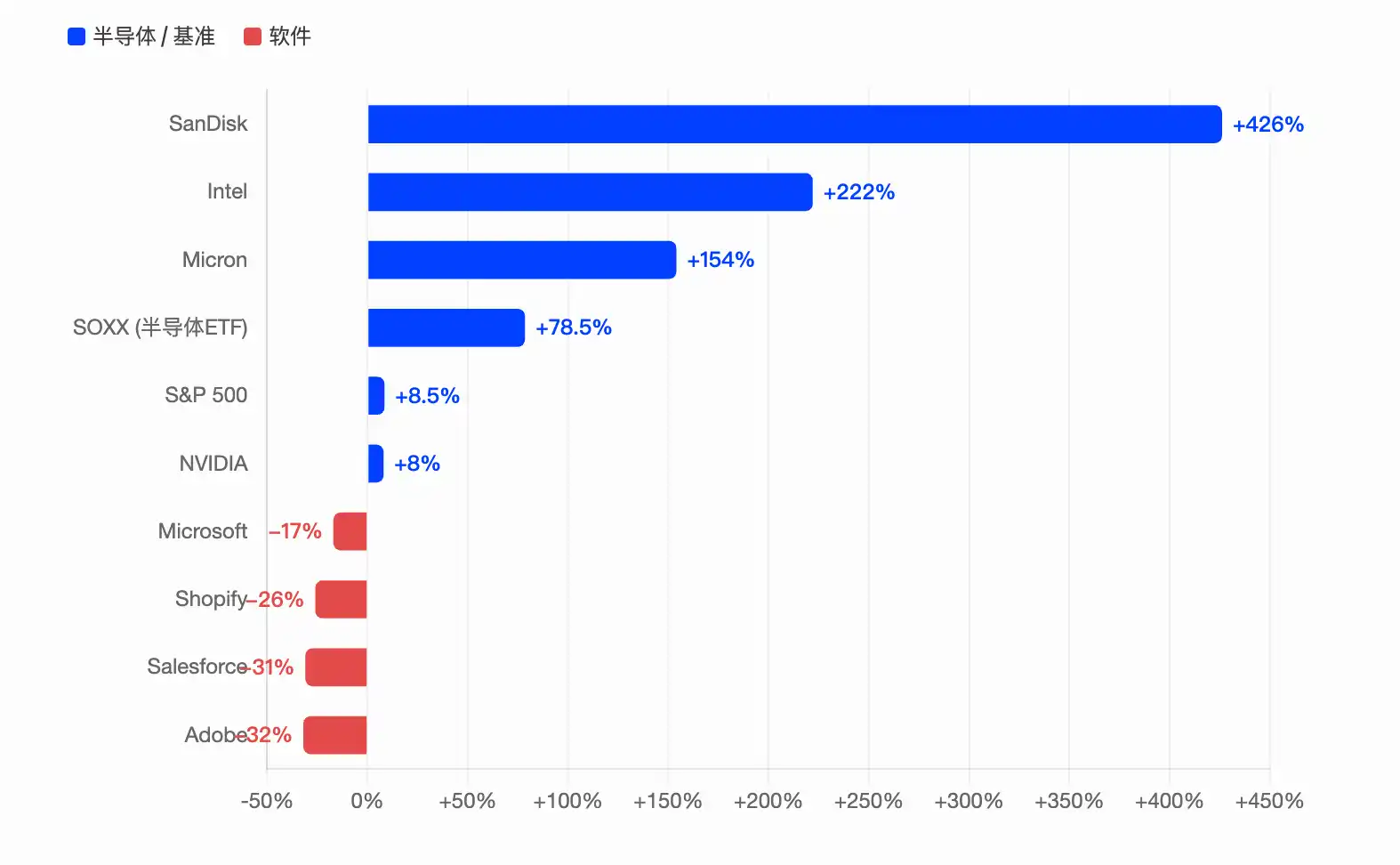

SanDisk progresse de 426 % sur l'année pour mener le S&P 500, Intel triple, Micron grimpe de 154 %, tandis que Microsoft, Adobe et Salesforce ont tous perdu plus de 17 % depuis le début de l'année. Les dépenses d'investissement (CAPEX) combinées des quatre plus grandes entreprises d'infrastructure informatique (« hyperscalers ») devraient atteindre près de 7000 milliards de dollars en 2026. Les capitaux affluent comme dans un trou noir vers la chaîne d'approvisionnement des puces, tandis que le secteur des logiciels subit une double pression : le récit du remplacement par l'IA et le retrait des fonds.

Récemment, un post très populaire sur le forum d'investissement Reddit disait que les actions de semi-conducteurs étaient « essentiellement un trou noir qui aspire tout le reste », suscitant de nombreux échos.

Les données confirment cette intuition. À la clôture du 22 mai, le rendement depuis le début de l'année de l'iShares Semiconductor ETF (SOXX), qui suit le secteur des semi-conducteurs, était de 78,5 %, tandis que celui de l'iShares Expanded Tech-Software ETF (IGV), qui suit le secteur des logiciels, était de -12,5 %. Ces deux ETF appartenant au même grand secteur technologique présentent un écart de performance supérieur à 90 points de pourcentage.

Selon les statistiques de Tickeron, toutes les actions de logiciels du S&P 500 sont actuellement tombées en dessous de leur moyenne mobile sur 200 jours, tandis qu'environ 89 % des actions de semi-conducteurs restent au-dessus de cette moyenne. Les deux secteurs avaient chuté de manière synchrone jusqu'à la ligne zéro lors du marché baissier de 2022, avant que leurs trajectoires ne divergent complètement. Cette scission n'a pas été progressive, mais explosive.

SanDisk (+426%) mène le S&P 500, la multiplication par trois d'Intel écrase AMD

Les chiffres au niveau des actions individuelles sont encore plus marquants.

Selon les données de Benzinga Pro, SanDisk (SNDK) a augmenté d'environ 426 % depuis le début de l'année, ce qui en fait la meilleure performance du S&P 500 en 2026, après avoir déjà bondi de 559 % en 2025. Cette société de puces mémoire, détachée de Western Digital, a vu le prix de la mémoire flash NAND augmenter de plus de 200 % en glissement annuel grâce à l'IA. Ses revenus du trimestre de mars ont progressé de 250 % pour atteindre 5,95 milliards de dollars, avec une marge brute non GAAP atteignant 78,4 %.

Selon un rapport de 24/7 Wall Street, Intel (INTC) a augmenté d'environ 222 % depuis le début de l'année pour atteindre 225 dollars, soit le double de la progression d'AMD. Le rebond d'Intel provient d'une base extrêmement basse, combinée aux avancées de son nœud de fabrication 18A, aux rumeurs de commandes de fabrication pour Apple, et aux données d'amélioration des rendements dévoilées par son PDG, Bill Chu, dans une interview sur CNBC. Les vendeurs à découvert ont été sévèrement touchés : selon les données de S3 Partners, depuis le plus bas du 30 mars, la capitalisation boursière d'Intel a augmenté de plus de 440 milliards de dollars, et les vendeurs à découvert ont enregistré des pertes sur papier de plus de 12 milliards de dollars.

Micron (MU) a progressé d'environ 154 % depuis le début de l'année, avec une hausse cumulée sur 12 mois atteignant 661 %. Les résultats financiers soutiennent cette tendance : au deuxième trimestre de l'exercice 2026, les revenus se sont élevés à 23,9 milliards de dollars, en hausse de 196 % sur un an, et le bénéfice ajusté par action était de 12,20 dollars, dépassant largement les attentes du marché de 9,21 dollars. La DRAM représente 79 % des revenus totaux, et la mémoire à haute bande passante (HBM) en est le principal moteur. Le président de SK Hynix, Choi Tae-won, a même prédit que la pénurie de puces mémoire pourrait durer jusqu'en 2030.

En comparaison, la « machine à imprimer de l'argent » réelle de l'IA, NVIDIA (NVDA), n'a progressé que d'environ 8 % à 15 % depuis le début de l'année, une performance bien inférieure à celle des sociétés de semi-conducteurs de second rang mentionnées ci-dessus. Selon un article de The Motley Fool, le ratio cours/bénéfice (P/E) anticipé de NVIDIA est actuellement d'environ 21,5, presque au même niveau que les 20,3 du S&P 500. Cela signifie que le marché ne paie plus de prime de croissance pour NVIDIA, les capitaux se tournant plutôt vers des sociétés de puces moins valorisées et plus dynamiques.

7000 milliards de dollars de CAPEX : La « course aux armements » des hyperscalers

Derrière l'explosion des semi-conducteurs, il y a de l'argent réel en jeu.

Selon des données compilées par le Financial Times et plusieurs institutions, les dépenses d'investissement combinées de Microsoft, Alphabet (maison mère de Google), Amazon et Meta pour 2026 devraient se situer entre 6500 et 7250 milliards de dollars, presque le double des quelque 4100 milliards de dollars de 2025. Il s'agit du plus grand cycle d'investissement concentré dans les infrastructures de l'histoire de la technologie.

Selon un article de Tom's Hardware, l'analyste de Jefferies, Brent Thill, déclare sans détour : « L'économie de l'IA est saine. Les arguments baissiers sont des conneries. »

Plus en détail : Amazon mène avec des dépenses d'investissement trimestrielles de 44,2 milliards de dollars, la croissance d'AWS étant de 28 % ; les dépenses d'investissement d'Alphabet au premier trimestre se sont élevées à 35,67 milliards de dollars, doublant par rapport à l'année précédente, et les commandes en attente de Google Cloud ont bondi à plus de 460 milliards de dollars ; les dépenses d'investissement de Microsoft pour l'année civile 2026 devraient atteindre 190 milliards de dollars, dont environ 25 milliards proviennent de la hausse des prix des puces mémoire et des composants ; Meta a relevé ses prévisions de dépenses d'investissement annuelles à une fourchette de 125 à 145 milliards de dollars.

Selon les statistiques du blog d'Om Malik, trois hyperscalers ont enregistré des gains non monétaires importants sur investissements dans leurs résultats du premier trimestre : Alphabet a comptabilisé 36,8 milliards de dollars (principalement de la plus-value sur ses actions Anthropic), Amazon 16,8 milliards de dollars, et Microsoft 5,9 milliards de dollars (provenant d'OpenAI). Bien que les dépenses d'investissement brûlent énormément d'argent, les actifs d'investissement en IA eux-mêmes ne cessent de prendre de la valeur.

Les actions de logiciels subissent le récit du remplacement par l'IA, l'IGV connaît sa pire chute depuis 2008

L'autre face de la pièce est l'effondrement brutal des actions de logiciels.

Selon The Motley Fool, après la publication de Claude Code par Anthropic début 2026, le secteur des logiciels a connu une chute brutale. La logique du marché n'a pas été de récompenser l'innovation en IA, mais de pénaliser les entreprises SaaS qui pourraient être remplacées par l'IA. L'IGV a enregistré sa plus forte baisse depuis 2008.

Fin mai, Microsoft avait perdu environ 17 % depuis le début de l'année, Adobe environ 32 %, Salesforce environ 31 %, et Shopify environ 26 %. L'indice logiciels et services du S&P 500 se situe à environ 21 % en dessous de sa moyenne mobile sur 200 jours, l'ampleur de cet écart étant la plus grande depuis juin 2022. Selon les données de Goldman Sachs et d'autres institutions, les positions vendeuses sur les entreprises de logiciels de moyenne et grande taille ont fortement augmenté au cours des trois derniers mois, les entreprises de cybersécurité et SaaS étant les domaines où les vendeurs à découvert ont augmenté leurs mises le plus vigoureusement.

Cette divergence repose sur deux logiques. La première est l'effet d'aspiration direct des capitaux : la liquidité du marché est limitée. Lorsque les 7000 milliards de dollars de dépenses d'investissement propulsent les actions de semi-conducteurs en forme de parabole, les capitaux doivent être retirés de quelque part. L'auteur du post Reddit l'a exprimé ainsi : « Les entreprises de logiciels aux fondamentaux solides voient leur action stagner ou baisser doucement, tandis que l'indice des semi-conducteurs monte en ligne droite. »

La seconde est une restructuration du récit de valorisation. L'évolution rapide des agents IA amène le marché à reconsidérer les avantages compétitifs du modèle économique SaaS : lorsque l'IA peut automatiquement programmer, remplir des formulaires et assurer le service client, combien de temps le modèle d'abonnement au poste peut-il encore tenir ? The Motley Fool souligne que les entreprises de logiciels qui survivront devront posséder des données réelles, des flux de travail propriétaires et une intégration client profonde, caractéristiques difficiles à remplacer par l'IA.

Sommet de cycle ou transformation structurelle ? Deux questions cruciales restent en suspens

L'utilisateur de Reddit a posé deux questions à la fin de son post, qui représentent les interrogations ultimes des investisseurs quant à la capacité du secteur des semi-conducteurs à maintenir sa dynamique.

Cependant, ces deux questions restent sans réponse à ce jour.

Première question : Combien de temps les dépenses d'investissement des hyperscalers peuvent-elles se maintenir ?

Selon un rapport de CNBC, Pivotal Research prévoit que le flux de trésorerie disponible d'Alphabet en 2026 chutera de près de 90 % par rapport aux 73,3 milliards de dollars de 2025, pour atteindre environ 8,2 milliards de dollars. Sur les 190 milliards de dollars de dépenses d'investissement annuelles de Microsoft, la hausse des prix des puces mémoire et des composants à elle seule en consomme 25 milliards. Ces entreprises parient les bénéfices futurs sur des revenus liés à l'IA qui ne sont pas encore pleinement matérialisés.

Deuxième question : Les logiciels sont-ils la prochaine rotation de secteur ?

Selon l'analyse précédente de Michael Hartnett, directeur des investissements de Bank of America, dans son rapport Flow Show, les logiciels figuraient parmi les meilleures directions pour une position acheteuse contraire au deuxième trimestre 2026, en raison de l'écart extrême du secteur par rapport à ses moyennes mobiles sur 50 et 200 jours.

Cependant, cela ne signifie pas que le rallye des semi-conducteurs est terminé. L'indice des semi-conducteurs de Philadelphie (SOX) a enregistré le 25 avril une série historique de 18 séances de hausse consécutives, avec une progression d'environ 45 % sur cette période. Selon une analyse d'Intellectia, certains analystes chevronnés commencent à comparer la tendance actuelle à la bulle Internet de 1999-2000, avertissant d'une possible correction de 25 % à 30 %. Mais le SOX a gagné 22 des 23 dernières séances de bourse, établissant 15 nouveaux records historiques en cours de séance. Cet élan est en soi un signal.

Comme l'a dit cet utilisateur de Reddit : « Je ne veux pas crier au sommet, car ceux qui l'ont fait avant se sont brûlés trop de fois. Mais une concentration extrême des gains dans un seul secteur commence à sentir le goût de la fin de cycle. »