Rédigé par : Heechang

Compilé par : Block unicorn

Points clés

Jusqu'en 2025, de nombreux actifs enchaînés n'étaient encore que des concepts. Aujourd'hui, ils évoluent vers une direction claire et deviennent progressivement une réalité. Des changements structurels se produisent simultanément dans trois dimensions de la monnaie : sa forme, sa signification et son utilisation.

Premier changement : La forme de la monnaie se diversifie. Les stablecoins, les dépôts bancaires tokenisés et les monnaies numériques de banque centrale (MNBC) coexisteront dans des rôles différents. Les canaux on/off-ramp pour les monnaies fiduciaires, les infrastructures de paiement et les plateformes informatiques adoptent rapidement les stablecoins pour développer plus rapidement le paysage commercial et l'écosystème d'utilisation après l'émission.

Deuxième changement : Le concept de monnaie s'élargit. La tokenisation transforme non seulement les actifs physiques et financiers, mais aussi des éléments intangibles comme l'attention et les prédictions en actifs. Cela brise la frontière entre la monnaie et les actifs, redéfinissant les deux pour évoluer vers un monde où « tout ce que nous possédons » devient une unité de valeur liquide.

Troisième changement : L'utilisation de la monnaie s'étend. Les exchanges centralisés dépassent le simple rôle de places de marché pour construire des écosystèmes financiers complets couvrant les produits dérivés, les actifs pondérés du risque (RWA), les cartes de débit/crédit on-chain, la finance décentralisée (DeFi) on-chain et même leurs propres réseaux. Par conséquent, les cas d'utilisation de la blockchain dans le monde réel se diversifient de plus en plus autour de l'exchange en tant que plaque tournante centrale.

Toute la finance finira par fonctionner sur la blockchain.

C'est précisément la raison pour laquelle je suis entré dans l'industrie de la blockchain. Même si une crise comme l'effondrement de Terra se reproduisait, je ne peux pas imaginer un système financier idéal – efficace, transparent et programmable – pouvoir être réalisé sans la blockchain comme noyau. Personnellement, je pense que l'infrastructure financière la plus avancée ne peut être construite que sur la chaîne, et avec le temps, les systèmes existants convergeront inévitablement vers cette structure.

L'année 2025 est celle où cette transition devient une réalité tangible. Avec la maturation de la réglementation, les institutions financières, les fintechs et les gouvernements ne se demandent plus s'ils doivent adopter la blockchain. Aujourd'hui, la question a radicalement changé de « quand adopter » à « comment participer ».

Des changements autrefois considérés comme spéculatifs et lointains se concrétisent maintenant avec une direction claire. L'essence même de la monnaie – sa forme, son concept, ses cas d'utilisation – subit une transformation structurelle simultanée dans trois dimensions.

Maintenant, examinons comment ces changements se déroulent et explorons les forces clés qui les animent.

1. Premier changement : Les stablecoins amènent une diversification des formes de monnaie

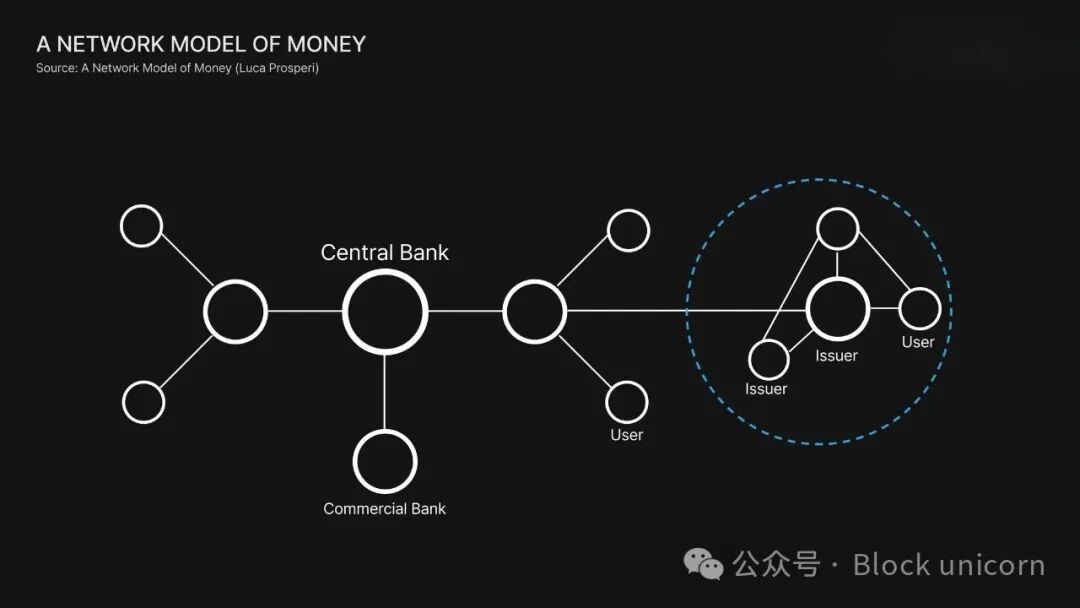

Source : « Modèle de réseau monétaire » — Luca Prosperi

Le cœur de la monnaie réside dans le fait qu'elle est l'actif de référence que nous utilisons pour mesurer la valeur. Lorsque nous achetons ou échangeons des biens, nous les valorisons dans notre monnaie fiduciaire nationale. Historiquement, seules deux institutions émettaient et opéraient cette monnaie : les banques centrales et les banques commerciales. Les banques centrales sont responsables de la gestion de la masse monétaire et de sa stabilité, tandis que les banques commerciales opèrent les canaux de circulation des fonds entre les institutions et les particuliers.

Les stablecoins ajoutent une toute nouvelle couche à cela. Ils permettent à toute entreprise de créer sa propre forme de monnaie et de construire une infrastructure financière autour d'elle, créant une synergie particulièrement forte avec les plateformes numériques. Cela ne signifie pas que les stablecoins remplaceront les banques centrales ou commerciales. Au contraire, tout comme PayPal et Stripe ont remodelé les paiements, et Robinhood a changé la façon dont les gens investissent, épargnent et dépensent, les stablecoins introduisent un nouveau type de monnaie conçu pour le monde numérique.

En 2025, trois grandes tendances sont apparues.

Stablecoins, dépôts bancaires tokenisés et MNBC coexisteront à long terme

Source : « État de la cryptographie en 2025 : Une année de passage à la grand public » - a16z crypto

Aux États-Unis, la première loi fédérale complète sur les stablecoins – la loi GENIUS – a été adoptée par les deux chambres du Congrès et promulguée le 18 juillet. Cette loi introduit un régime de licence pour les banques et les émetteurs de stablecoins, et exige que les réserves soient détenues à hauteur de 1:1 en liquidités ou en bons du Trésor à court terme.

Hong Kong a agi plus rapidement. Le Conseil législatif a adopté l'Ordonnance sur les stablecoins en mai 2025. Depuis le 1er août, l'émission de stablecoins est officiellement une activité réglementée et soumise à licence, les approbations étant attendues début 2026.

Le Japon, s'appuyant sur la révision en 2023 de la loi sur les services de paiement, a clarifié l'éligibilité à l'émission de stablecoins et a lancé les premières émissions à grande échelle au second semestre 2025. JPYC a émis un stablecoin adossé au yen, dont les réserves sont entièrement détenues en dépôts nationaux et en obligations d'État japonaises, et qui est entièrement convertible en yen. Le cadre japonais limite strictement les émetteurs aux institutions financières agréées et permet une structure fiduciaire pour renforcer la séparation des actifs des investisseurs.

Parmi les banques commerciales, JPMorgan continue d'étendre la tokenisation des dépôts et le règlement en temps réel via son réseau blockchain privé Kinexys. JPM Coin permet aux clients corporate de convertir des dollars de leurs comptes JPMorgan en jetons on-chain, qui peuvent être utilisés pour des transferts instantanés entre filiales mondiales ou pour des règlements de gros.

Je pense que les stablecoins ne sont pas là pour remplacer le système monétaire existant, mais qu'ils coexisteront avec la monnaie de banque centrale, les dépôts bancaires et les nouveaux actifs numériques – chacun jouant un rôle différent. Revenons sur ces rôles.

La banque centrale joue le rôle de contrôleur. Elle émet la monnaie fiduciaire comme le dollar, gère la masse monétaire et fournit une assurance ultime en période de stress financier.

La banque commerciale joue le rôle de coordinateur. Sous la supervision de la banque centrale, elle gère les comptes de dépôt, fournit du crédit et fait circuler les fonds entre déposants et emprunteurs. En bref : si la banque centrale émet le dollar, la banque commerciale crée une forme de dépôt comme « JPMorganUSD ».

Le stablecoin joue le rôle de catalyseur. Adossés à des liquidités ou à de la dette souveraine à court terme, les stablecoins ne visent pas à remplacer les banques centrales ou commerciales. Au contraire, ils permettent aux entreprises de construire des écosystèmes financiers axés sur le numérique et de faire circuler l'argent plus rapidement et plus largement à travers divers services.

En fin de compte, l'avenir ne réside pas dans le remplacement, mais dans la coexistence. Les monnaies numériques de banque centrale (MNBC) renforceront la souveraineté monétaire et la stabilité macroéconomique. Les dépôts tokenisés maintiendront le système d'intermédiation financière réglementé. Les stablecoins combleront le retard relatif des banques centrales et commerciales tout en répondant aux besoins de vitesse, de programmabilité et d'interopérabilité requis par l'économie numérique.

Chaque forme de monnaie jouera un rôle complémentaire dans un système financier de plus en plus on-chain.

Les entreprises maîtrisant la « couche suivante » des activités d'émission de stablecoins connaîtront une ascension rapide

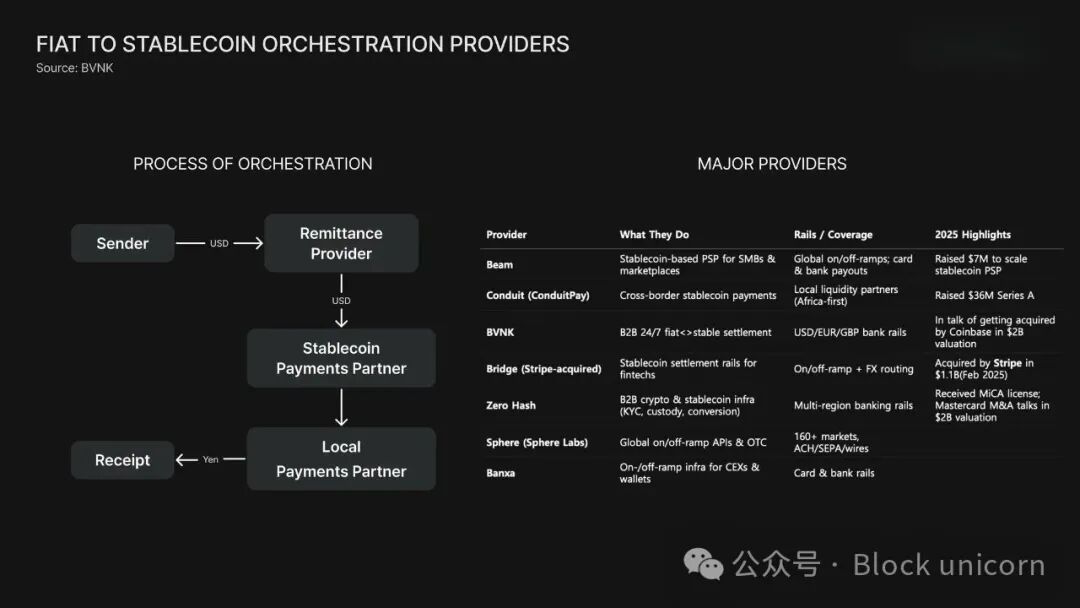

Pour que les stablecoins soient véritablement utilisés, la condition préalable est leur émission. Mais pour qu'ils fonctionnent dans la vie quotidienne ou les opérations commerciales, une étape clé est nécessaire : convertir les stablecoins en monnaie locale, et vice versa. En 2025, une multitude d'entreprises ont commencé à intégrer l'infrastructure nécessaire à ces processus de paiement on/off-ramp.

Yellowcard, la plus grande société de gateway de paiement crypto en Afrique, est devenue un hub régional, capable de connecter les stablecoins aux monnaies locales, en pleine conformité avec les réglementations nationales. Bridge, acquise par Stripe pour 1,1 milliard de dollars, joue un rôle similaire. Des sociétés comme Zero Hash et BVNK – dont Mastercard et Coinbase envisageraient l'acquisition pour environ 2 milliards de dollars – fournissent désormais une infrastructure backend aux entreprises, exchanges et plateformes fintech, permettant une utilisation pratique à grande échelle des stablecoins.

Ces services offrent un règlement de paiement sécurisé et des workflows AML/KYC (lutte contre le blanchiment d'argent / connaissance du client), permettant aux entreprises d'accepter les stablecoins et de les convertir en monnaie locale sans contourner les réglementations nationales en matière de paiements. Cette architecture montre que les stablecoins s'intègrent profondément dans le système financier existant, plutôt que d'opérer en dehors.

Les grands exchanges comme Binance, Bybit et OKX étendent également leurs propres fonctionnalités de gateway de paiement, certains en développant en interne, d'autres en externalisant les canaux fiduciaires à des partenaires spécialisés. Les sociétés de paiement comme Banxa, Mercuryo et OpenPayd jouent un rôle central dans cet écosystème, fournissant des canaux de paiement fiduciaire qui s'intègrent de manière transparente aux flux de transaction de stablecoins.

Tout cela indique un changement clair : la définition des stablecoins ne se limite plus seulement à leur émission, mais consiste de plus en plus à donner aux particuliers et aux entreprises la capacité de les utiliser.

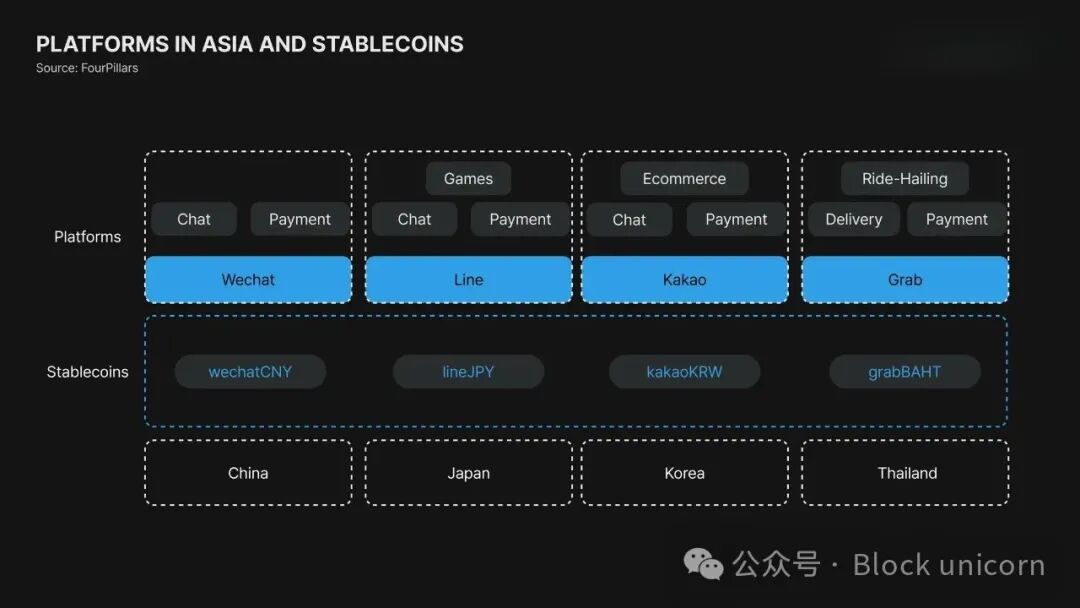

Les plateformes informatiques commenceront à adopter massivement les stablecoins

Les plateformes informatiques, centres névralgiques des activités des consommateurs et des opérations des entreprises, deviennent les hubs les plus puissants pour étendre l'utilisation des stablecoins. Les « super applications » asiatiques, qui combinent messagerie instantanée, shopping, paiements et services financiers, ont déjà créé une énorme activité utilisateur et volume de transactions grâce à leurs portefeuilles numériques (non-crypto). En intégrant en interne les stablecoins, ces plateformes peuvent construire leur propre écosystème financier natif et augmenter considérablement l'engagement des utilisateurs.

Début 2025, PayPal et Cloudflare avaient tous deux lancé des initiatives autour des stablecoins, visant à en faire une infrastructure de paiement et Internet grand public.

PayPal a intégré PYUSD dans ses activités de transfert d'argent, de commerce et de règlement de commerce électronique, et a récemment investi dans Stable. Stable est une blockchain Layer 1 optimisée pour les paiements basés sur l'USDT, qui pourrait encore simplifier l'infrastructure de paiement mondiale de PayPal.

Cloudflare a lancé Net Dollar, un stablecoin visant à permettre aux agents IA de régler de manière autonome les frais d'API et d'utilisation cloud, intégrant effectivement une monnaie programmable dans les services Internet.

Ceci marque un changement plus large : les stablecoins deviennent l'unité monétaire de base de l'économie de plateforme. Qu'une plateforme émette son propre stablecoin ou s'associe à des émetteurs externes comme Circle et Tether, les stablecoins commencent à fonctionner comme la monnaie standard de ces écosystèmes numériques.

2. Deuxième changement : La tokenisation élargit le concept de monnaie

Grâce à la tokenisation, la propriété d'un actif est transférée sur la blockchain. Auparavant, les registres de propriété étaient conservés sur des documents papier, des comptes bancaires ou des bases de données centralisées.

Sur la chaîne, la propriété peut être fractionnée en parts, ces parts fractionnées peuvent être transférées sous certaines conditions, distribuées automatiquement sous forme de revenus, ou déposées et échangées via des contrats intelligents.

Cette structure élargit considérablement l'accessibilité des actifs. Historiquement, les marchés d'actifs comme les actions, les obligations ou le crédit privé n'étaient accessibles qu'aux institutions ou aux particuliers fortunés. Cependant, une fois tokenisés, le même actif peut être divisé en milliers de parts et échangé en temps réel. Les particuliers peuvent maintenant y participer via la propriété fractionnaire, ouvrant de nouveaux modèles d'investissement et de consommation.

Finalement, la tokenisation élargit la définition même de la monnaie.

Ce que nous appelons traditionnellement « monnaie », c'est-à-dire un moyen d'échange, une réserve de valeur et une unité de compte, n'est plus limité à la monnaie fiduciaire. De plus en plus d'actifs fonctionnent eux-mêmes comme de la monnaie. Les obligations d'État, les fonds du marché monétaire, les fonds d'investissement, l'immobilier, et même les capitaux propres d'entreprise deviennent des formes de monnaie programmables qui peuvent être programmées et utilisées.

Le marché des actifs tokenisés va accélérer sa croissance

Source : RWA News : Ripple et BCG rapportent que les actifs du monde réel tokenisés pourraient atteindre 18,9 billions de dollars d'ici 2033

Il y a à peine cinq ans, la taille du marché des stablecoins n'était que de 20 milliards de dollars. Aujourd'hui, elle dépasse 300 milliards de dollars, et la taille du marché des actifs réels tokenisés (RWA) est passée de 1,3 million de dollars à 34,7 milliards de dollars. Le dollar numérique, les obligations d'État tokenisées et les fonds du marché monétaire tokenisés sont devenus des outils réels d'investissement et de règlement pour les investisseurs institutionnels et particuliers.

Au cœur de cette tendance se trouvent les institutions financières mondiales. Blackrock offre une exposition aux obligations du Trésor américain on-chain via son fonds du marché monétaire tokenisé BUIDL. Apollo tokenise des fonds de crédit privé, ouvrant de nouvelles voies de liquidité pour des actifs traditionnellement illiquides. Securitize, qui fournit l'infrastructure pour ces produits, peut désormais tokeniser des fonds, des capitaux propres et des actifs alternatifs, et cherche même une introduction en bourse aux États-Unis. La tokenisation a dépassé le cadre des startups blockchain pour s'étendre aux géants financiers mondiaux.

Selon un rapport conjoint de Boston Consulting Group (BCG) et Ripple, le marché de la tokenisation devrait multiplier par 30 dans les huit prochaines années, pour atteindre environ 18,9 billions de dollars d'ici 2033.

La direction est claire : les actifs tokenisés deviennent l'un des secteurs à la croissance la plus rapide du système financier mondial.

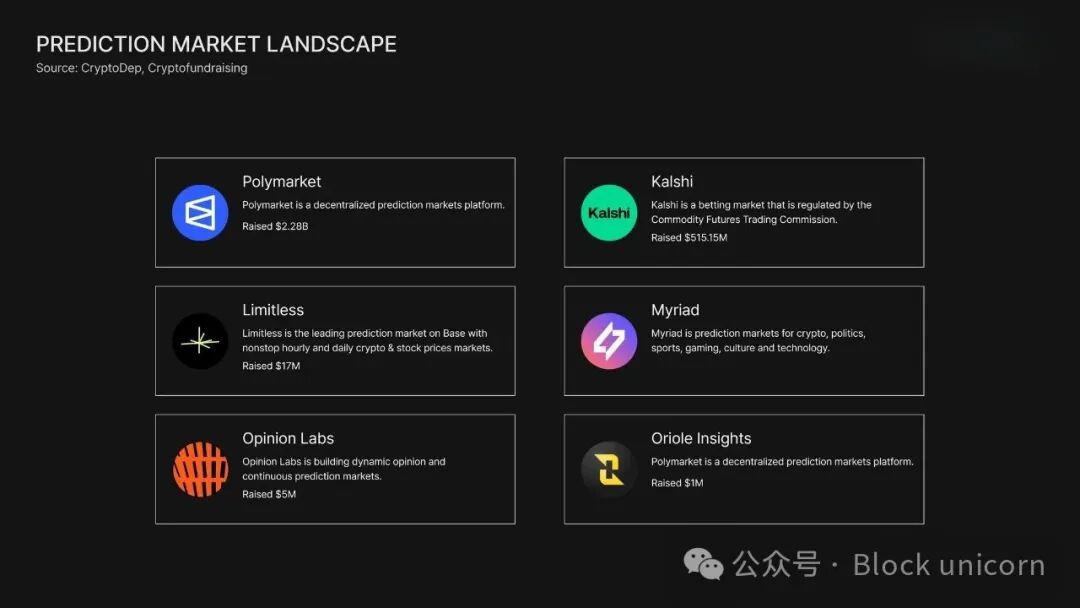

Même les choses intangibles seront tokenisées

Source : Les fondateurs de Kalshi, Tarek Mansour et Luana Lopes Lara, sur la transformation des événements en actifs

Cette année, Kaito a lancé un nouveau concept. Kaito utilise des unités appelées « yap » pour mesurer et quantifier le nombre de mentions ou de promotions d'un sujet sur Twitter, introduisant ainsi le concept d'économie de l'attention. En bref, l'attention publique est transformée en une unité de valeur mesurable.

Les marchés prédictifs ont également attiré une énorme attention. Strictement parlant, les marchés prédictifs ne sont pas identiques à la tokenisation, mais ils sont conceptuellement similaires en ce sens qu'ils transforment des informations non financières ou des événements futurs en actifs négociables.

La tokenisation transforme des actifs tangibles ou des produits financiers comme les obligations d'État, l'immobilier, les fonds, en jetons on-chain. Les marchés prédictifs transforment les possibilités futures, par exemple « un candidat remportera-t-il l'élection ? », en contrats négociables.

En d'autres termes, la tokenisation confère la propriété d'un actif existant, tandis que les marchés prédictifs confèrent une valeur à une probabilité.

Des plateformes comme Polymarket et Kalshi émettent pour chaque événement des jetons « Oui/Non ». Une fois l'événement terminé, le gagnant reçoit un montant de règlement de 1 dollar. Contrairement aux actifs tokenisés qui utilisent des collatéraux ou des structures fiduciaires légales pour le rachat, les marchés prédictifs utilisent des oracles et des données vérifiées pour le règlement, s'appuyant sur la « vérité du résultat ».

Cependant, les deux systèmes suivent un principe central : ils transforment des sous-jacés autrement non négociables en actifs natifs du marché ayant un prix et une liquidité.

Finalement, les marchés prédictifs représentent la tokenisation de la croyance et de l'information, et déplacent l'attention de « Qu'avez-vous ? » vers « En quoi croyez-vous, et comment le valorisez-vous ? » – élargissant ainsi le champ des actifs dans le monde de la blockchain.

Source : Utilisateur X — Crypto_Dep

La tokenisation va révolutionner notre perception de la monnaie

L'essence de la tokenisation n'est pas seulement de déplacer des actifs sur la blockchain, mais de changer leur mode de fonctionnement. Traditionnellement, la « monnaie » (dollar, euro, etc.) et les « actifs » (obligations, actions, immobilier) étaient considérés comme deux domaines distincts. La tokenisation fusionne ces deux domaines en un système unifié.

Les obligations d'État, les fonds de capital-risque, et même l'immobilier, peuvent maintenant être représentés comme des jetons programmables et interopérables qui peuvent être transférés instantanément et intégrés directement dans divers services. Une fois tokenisés, les actifs peuvent être utilisés, stockés et valorisés en temps réel. Cela brise la frontière entre ce que nous possédons et ce que nous pouvons utiliser, effaçant les limites qui séparaient autrefois les produits financiers de la liquidité.

Notre pensée financière traditionnelle est linéaire : nous gagnons de l'argent → épargnons → investissons → dépensons. La tokenisation brise la distinction entre « monnaie » et « actif ». Tout ce que nous possédons devient une expression de valeur liquide.

3. Troisième changement : L'essor des exchanges centralisés (CEX), les usages de la monnaie ne cessent de s'étendre

Source : Gate Research : « Paysage de l'écosystème des exchanges centralisés et décentralisés et tendances de convergence »

« Ça a monté de combien ? »

Pendant longtemps, cette simple question a été le moteur du marché des cryptomonnaies. Les nouvelles d'une hausse de 1000% du Bitcoin, d'un pic de l'Ethereum ou d'une flambée du prix d'un nouveau jeton ont toujours attiré l'attention du public. La volatilité des prix était au centre de l'attention du marché, et le trading était au cœur de tout.

Et les exchanges centralisés sont le centre névralgique de ces activités de trading.

Binance, fondé en 2017, a désormais un volume quotidien d'environ 100 milliards de dollars, ce qui en fait l'une des bourses les plus liquides des marchés financiers mondiaux. Bybit (2018) et OKX (2017) suivent de près, tandis que des exchanges comme Upbit et Coinbase sont devenus les principales portes d'entrée vers la cryptomonnaie dans leurs marchés respectifs.

Les exchanges décentralisés, bien qu'en croissance rapide, voient la grande majorité de leur volume de transactions se produire hors chaîne, à l'intérieur de plateformes centralisées.

Dans des régions comme la Corée, le Japon et Taïwan, les restrictions réglementaires et la perception des utilisateurs limitent l'activité on-chain à une fraction des utilisateurs. Migrer les utilisateurs des exchanges centralisés vers l'écosystème décentralisé nécessite non seulement un changement technologique, mais aussi un changement psychologique – une transition loin d'être facile.

Les exchanges centralisés restent la principale porte d'entrée pour la plupart des utilisateurs vers la cryptomonnaie, et ils façonnent la façon dont l'argent circule, est échangé et est utilisé dans l'économie numérique.

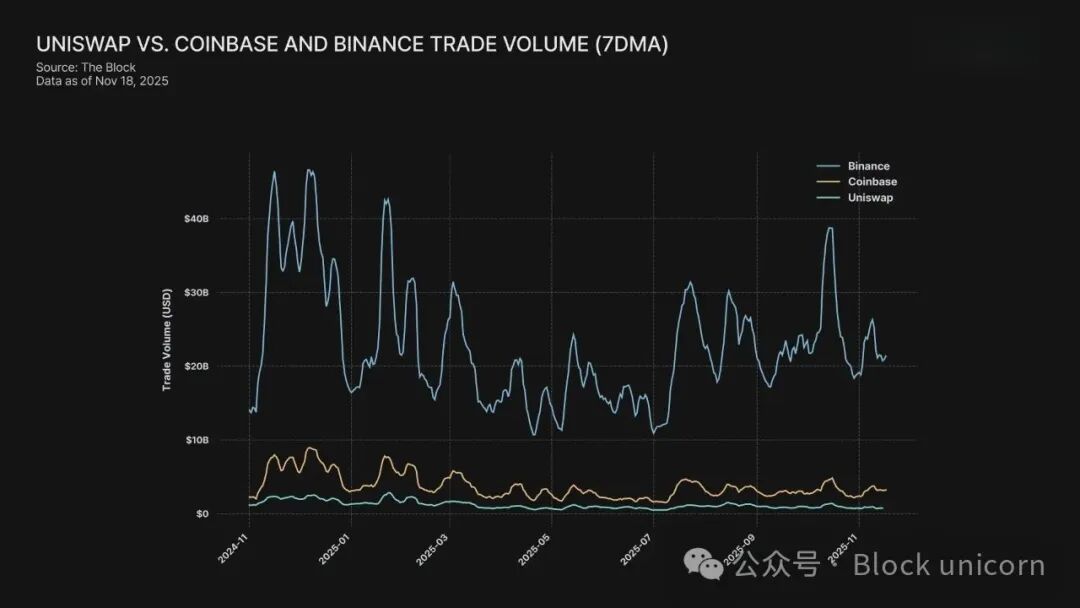

Source : Volume de transactions Uniswap vs Coinbase et Binance (moyenne mobile sur 7 jours)

Ces plateformes ne sont plus seulement des exchanges de cryptomonnaies – elles évoluent pour devenir des écosystèmes financiers complets pour les actifs numériques.

Les exchanges d'aujourd'hui offrent bien plus que le simple trading au comptant. Ils proposent désormais des contrats perpétuels, des options et divers produits dérivés structurés, et supportent récemment même le trading d'actions tokenisées et d'actifs pondérés du risque (RWA).

Par exemple, Bybit a intégré des actions tokenisées via xStocks, permettant un trading d'actions tokenisées 24h/24 et 7j/7 ; tandis que Binance étend ses activités via les dérivés et Launchpad, devenant une plateforme couvrant toute l'économie des jetons.

Les exchanges construisent également une stack financière complète, reliant le trading → les dépôts → le prêt → la consommation.

Alors que les exchanges centralisés se transforment en infrastructures financières complètes, il est nécessaire d'examiner les stratégies qu'ils déploient et comment elles se préparent pour la prochaine phase de la finance on-chain. Examinons ces stratégies de plus près.

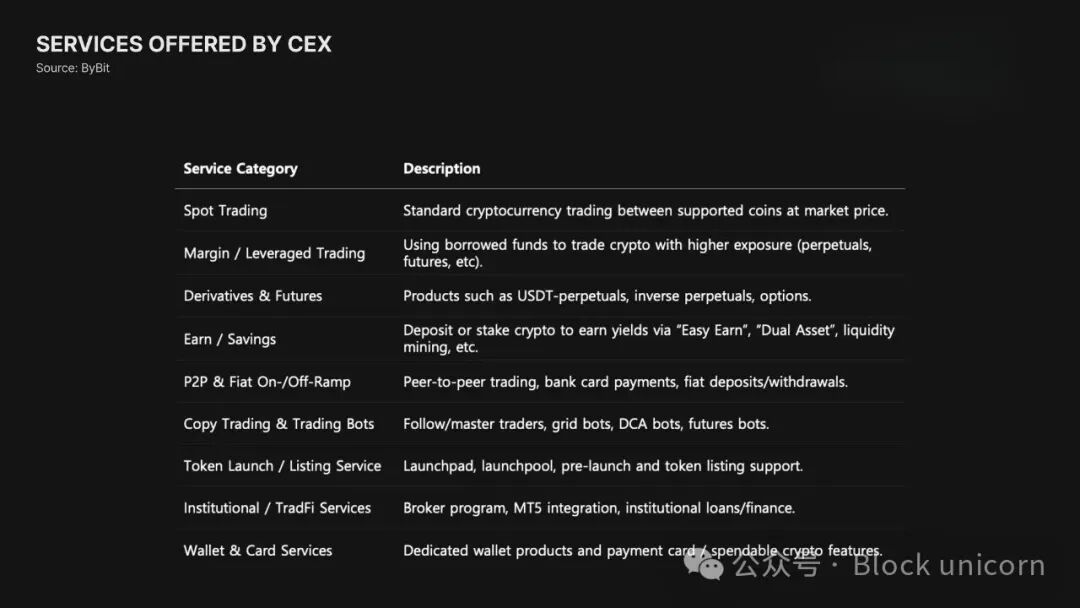

Les services des exchanges continueront de s'étendre

Les exchanges évoluent de simples places de marché vers des « super applications financières ».

Autrefois, les utilisateurs ne pouvaient trader que les jetons listés. Aujourd'hui, avec le lancement de plateformes de pré-vente, les utilisateurs peuvent même avant l'événement de génération de jetons (TGE). Cela permet aux utilisateurs de participer directement à des projets précoces à fort potentiel de croissance, équivalent à des opportunités de financement pré-IPO on-chain.

Les plateformes Launchpad se développent également rapidement, devenant un moyen pour les nouveaux projets de distribuer des jetons avant leur listing sur un exchange. Binance, Bybit et OKX exploitent tous leurs propres plateformes Launchpad, attirant des millions de participants et devenant un moteur clé d'acquisition d'utilisateurs. Dans ce modèle, les utilisateurs ne sont plus de simples traders, mais deviennent des parties prenantes précoces des projets.

Les exchanges étendent également leur portée, passant de la cryptomonnaie aux actifs réels tokenisés (RWA).

xStock de Bybit en est un exemple typique : les utilisateurs peuvent trader 24/7 des actions et ETF globaux tokenisés, marquant une tendance croissante vers un « accès décentralisé aux actifs traditionnels ». La demande d'investissement dans le monde réel on-chain augmente régulièrement.

Coinbase a lancé des services de prêt basés sur Bitcoin via une intégration avec le protocole de prêt Morpho ; Robinhood expérimente avec les marchés prédictifs, intégrant davantage de fonctions financières de base directement dans sa plateforme.

Au-delà du trading, les exchanges construisent une suite complète de services visant à maximiser l'utilité des actifs clients, couvrant le rendement, le crédit et la consommation.

Des produits de rendement comme le staking et les coffres à rendement (yield vaults) offrent des rendements attractifs sur les actifs détenus sur l'exchange. Coté consommation, des produits comme la carte Bybit et la carte Coinbase connectent directement les soldes crypto aux paiements quotidiens dans le monde réel.

En d'autres termes, les exchanges ne sont plus de simples intermédiaires pour acheter et vendre des jetons.

Ils deviennent des plateformes financières on-chain intégrées où l'épargne, l'investissement, le prêt et la consommation ont lieu dans le même écosystème.

Les services on-chain matures seront intégrés aux exchanges

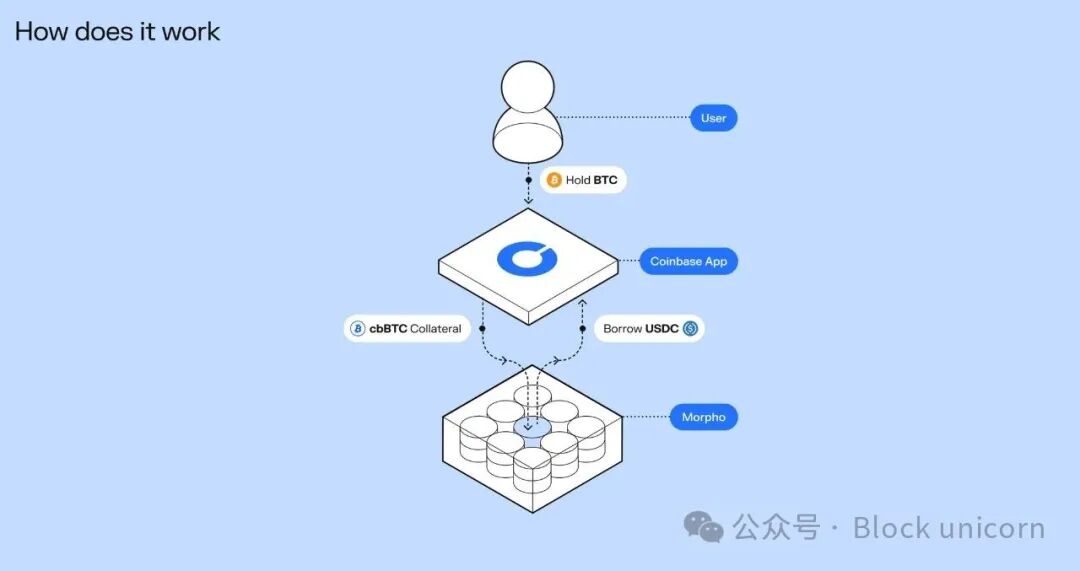

Source : Prêts garantis par Bitcoin de Morpho

Les exchanges ne se contentent plus de leur écosystème fermé, mais étendent les fonctionnalités des utilisateurs en intégrant directement des services financiers on-chain.

Un exemple typique est l'intégration par Bybit de l'USDe d'Ethena dans ses paires de trading et produits de rendement. Cela permet aux utilisateurs d'ajouter à leur portefeuille un dollar synthétique générateur de rendement, entièrement créé et géré on-chain. Cela indique une tendance croissante des exchanges à considérer les protocoles décentralisés comme des composants de services modulaires, plutôt que comme des partenaires externes, et à les intégrer directement dans leur plateforme.

Coinbase pousse cette tendance encore plus loin. En connectant l'application principale de l'exchange à l'application Base, Coinbase prend désormais en charge le trading sur DEX et offre un accès à des millions d'actifs on-chain. La frontière entre les exchanges centralisés et décentralisés devient de plus en plus floue.

Les utilisateurs, tout en conservant l'interface familière de l'exchange centralisé, obtiennent un accès direct à la liquidité on-chain, poussant les exchanges vers un modèle hybride CEX/DeFi.

Coinbase a également intégré directement l'infrastructure de prêt de Morpho dans l'application de l'exchange. Les utilisateurs peuvent déposer du Bitcoin et emprunter de l'USDC en utilisant le Bitcoin comme garantie, toutes les opérations étant soutenues par des coffres on-chain sous-jacents. Depuis son lancement en janvier, les coffres basés sur Morpho de Coinbase ont connu une croissance rapide, avec des dépôts atteignant 1,48 milliard de dollars et des prêts de 840 millions de dollars.

Ces développements pointent vers une direction plus large :

Les exchanges prendront de plus en plus en charge les services on-chain éprouvés dans leurs applications. Cela offre aux utilisateurs des opportunités de rendement plus élevées et une plus grande utilité de leurs actifs, tout en permettant aux exchanges d'étendre leurs services sans assumer le risque protocolaire.

En pratique, les services on-chain sont intégrés dans le backend des exchanges centralisés, et l'expérience utilisateur migre progressivement de manière transparente on-chain.

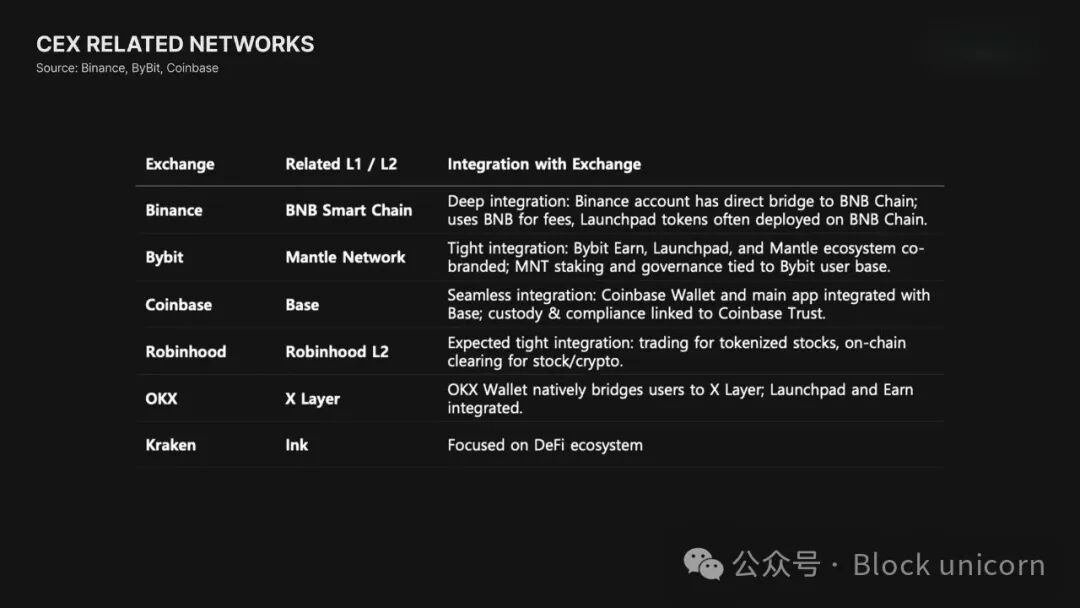

Les exchanges construiront leurs propres écosystèmes

Les exchanges ne dépendent plus seulement de blockchains externes. Ils construisent de plus en plus leurs propres blockchains ou s'associent étroitement avec celles qui soutiennent leurs écosystèmes verticalement intégrés.

L'exemple le plus typique est la BNB Chain de Binance.

BNB n'était à l'origine qu'un simple jeton de réduction des frais de transaction, mais il est maintenant devenu un écosystème entièrement indépendant, hébergeant des centaines de projets couvrant les DEX, les marchés NFT, les RWA, etc. Binance utilise cette architecture pour migrer de manière transparente les utilisateurs de l'exchange vers ses propres services on-chain, augmentant ainsi l'utilité et la demande du jeton BNB.

Bybit a adopté une stratégie similaire avec Mantle. Bybit construit des incitations au trading autour du jeton MNT, en concevant des incitations à la liquidité et des partenariats d'écosystème pour attirer les utilisateurs.

Coinbase, avec des dizaines de millions d'utilisateurs, utilise Base pour fournir des services on-chain à sa clientèle d'exchange. Base est devenu le foyer d'applications populaires comme Morpho et Aerodrome, montrant comment une blockchain opérée par un exchange centralisé (CEX) peut se développer en un environnement on-chain dynamique.

Aux États-Unis, Robinhood se prépare à lancer sa propre blockchain Layer 2, visant à traiter directement on-chain les actions tokenisées, les options et les transactions de cryptomonnaies, fusionnant effectivement son infrastructure de courtier traditionnelle avec un système de règlement blockchain.

L'intégration verticale leur permet de contrôler le trading, la liquidité, le trafic utilisateur et le règlement sur une plateforme unifiée, créant des écosystèmes étroitement liés permettant une circulation de bout en bout des actifs numériques.

4. Comprendre le changement est plus important que de le ressentir

Ethereum est né il y a moins de dix ans. Il y a à peine cinq ans, la taille du marché des stablecoins n'était que de quelques dizaines de milliards de dollars, et le marché de la tokenisation était pratiquement inexistant. Aujourd'hui, les deux sont devenus des marchés de centaines de milliards de dollars, de nouvelles pierres angulaires de l'infrastructure financière mondiale.

Le rythme des changements futurs sera plus rapide et leur impact plus diversifié. Bien sûr, les services on-chain ne sont pas parfaits actuellement, des défis en matière de sécurité, de facilité d'utilisation et de réglementation persistent. Mais sans comprendre l'environnement actuel, il est impossible de saisir la prochaine vague d'opportunités. Le changement n'arrive pas lentement dans un avenir lointain, il accélère à partir de changements subtils qui ont déjà commencé.

Les éléments de la blockchain ne sont plus décrits en termes techniques comme la « décentralisation », mais dans le langage de la finance – produits de rendement, transferts d'argent transfrontaliers, paiements. Ce n'est que lorsque plus de personnes apprendront à interpréter et à comprendre le monde dans le langage on-chain qu'elles pourront vraiment comprendre les transformations qui remodelent le paysage financier.

Cette année marque le début de cette transition. J'espère que plus de personnes pourront aller au-delà de simplement « ressentir » ce changement, et commencer à vraiment comprendre et à se préparer pour ce qui suit.