Auteur : Deep Tide TechFlow

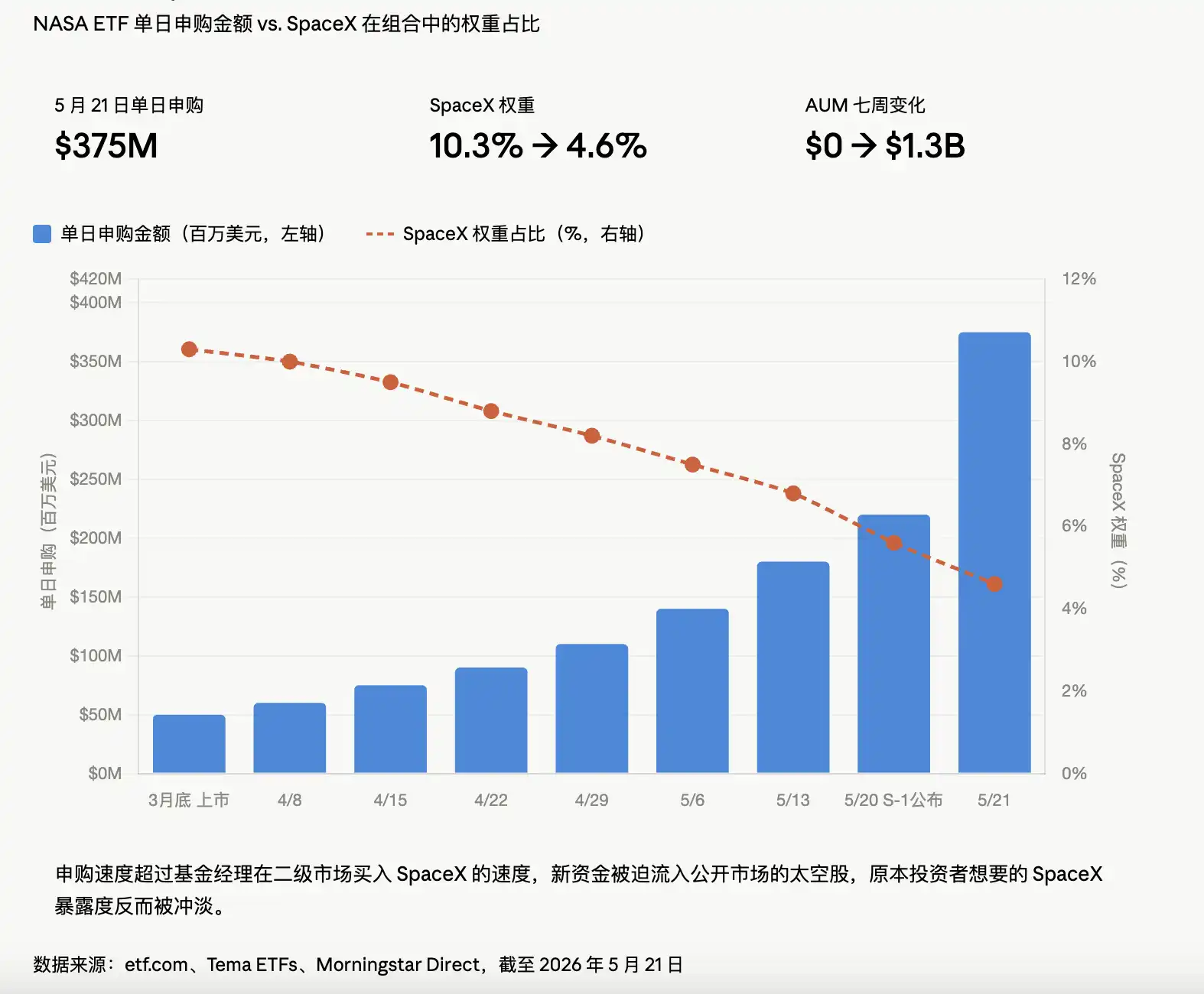

Le 20 mai, le site de la SEC a publié le prospectus S-1 de SpaceX. Le lendemain, un fonds portant simplement le code "NASA" a attiré 375 millions de dollars en une seule journée, multipliant son actif sous gestion (AUM) par trois en une semaine. Et ce, seulement sept semaines après sa création.

Sept semaines plus tard, il est déjà le plus grand ETF à thème spatial au monde, distançant largement le vétéran de sept ans, UFO. L'argent collecté en sept semaines dépasse ce qu'UFO a levé en sept ans.

Tous ceux qui se sont précipités dans NASA voulaient acheter SpaceX. Mais la part réelle de SpaceX qu'ils achètent effectivement ne cesse de diminuer.

Où va l'argent ?

Le slogan de l'ETF NASA est "le seul ETF spatial pur détenteur de SpaceX sur tout le marché". Au 21 mai, NASA détenait indirectement, via un SPV (véhicule à usage spécial), l'équivalent de 232 000 actions ordinaires de SpaceX, pour une valeur comptable de 147,4 millions de dollars, correspondant à une valorisation implicite d'environ 1,51 trillion.

Les chiffres semblent solides. Mais il y a un détail que les investisseurs particuliers ne remarquent généralement pas. Selon un rapport d'ETF.com, il y a une semaine, la position de NASA dans SpaceX représentait 10,3% de l'ETF. Une semaine plus tard, elle a été diluée à 4,6%.

L'argent provenant des souscriptions est arrivé si vite que le gérant de fonds n'a tout simplement pas eu le temps d'acquérir des parts de SpaceX sur le marché secondaire. La majeure partie de l'argent nouvellement arrivé a été contrainte d'acheter des actions spatiales cotées en bourse, diluant ainsi l'exposition à SpaceX que les investisseurs voulaient initialement acheter.

Les particuliers se précipitent pour acheter SpaceX, mais finissent par acheter Rocket Lab plus AST SpaceMobile plus une série d'autres actifs.

Le mécanisme d'évaluation est encore plus subtil. La valorisation du SPV n'est mise à jour que lorsque Tema (le gestionnaire) effectue ses propres transactions. En d'autres termes, quel que soit l'évolution des cours de SpaceX sur le marché secondaire, la valeur comptable de la part détenue par NASA reste figée.

Ce paramètre est ignoré en période de marché haussier. Mais si l'introduction en bourse se solde par une baisse initiale, la partie SPV "réagira" d'une manière presque étrange, avec un décalage. Sans compter que ce SPV sera bloqué pendant 6 mois après l'IPO officielle de SpaceX. Si le cours s'effondre à l'ouverture, les particuliers pourront vendre, pas le SPV.

L'ETF prélève des frais de gestion annuels de 0,87%, mais environ 65% de la performance apparente provient d'actifs comme Rocket Lab et Intuitive Machines, qui ont déjà fortement augmenté. SpaceX ? Il n'a presque pas contribué.

La nature actuelle de NASA est celle d'un fonds thématique spatial utilisant SpaceX comme appât, mais rempli principalement de petites capitalisations spatiales. L'appât est important, mais c'est un autre poisson qui est servi dans l'assiette.

Inversion d'évaluation

Ce que beaucoup ignorent, c'est que certains des principaux acteurs de ce secteur ont déjà connu une forte hausse.

Rocket Lab a bondi de 357% sur les 12 derniers mois ; Planet Labs a grimpé de 979% ; LUNR a augmenté de 212%. ARKX a progressé de 62% sur un an, ROKT de 75%. SpaceX n'a fait qu'enflammer un bois déjà couvant.

En regardant ces chiffres, une question se pose. Planet Labs a grimpé de 979% en un an, mais cette entreprise a pour activité principale la vente de données d'images satellitaires. Ses fondamentaux justifient-ils une multiplication par près de 10 de son cours ?

102 lancements orbitaux ont eu lieu dans le monde en 2019, 342 en 2025, soit le double du pic de la course spatiale de 1967. Les prévisions de Grand View Research indiquent que la taille de l'industrie spatiale mondiale, de 4660 milliards de dollars en 2024, atteindra 7690 milliards d'ici 2030.

Mais la question est : comment une croissance sectorielle de 4660 à 7690 milliards peut-elle correspondre à une multiplication par 10 des cours en bourse ?

C'est le scénario classique de l'inversion d'évaluation. Les fondamentaux progressent linéairement, les cours boursiers progressent de façon exponentielle, l'écart étant comblé par une "prime narrative". Et la source de cette prime narrative est unique : l'IPO imminente de SpaceX.

Qu'achètent réellement ceux qui supportent le poids final de l'évaluation ?

Revenons à SpaceX elle-même.

Chiffre d'affaires 2024 : 18,67 milliards de dollars, contre seulement 10,3 milliards en 2023. Mais perte 2024 : 4,59 milliards de dollars, contre un bénéfice de 791 millions en 2023, passant directement du profit à la perte.

La version rapportée par CNN est une perte de près de 5 milliards de dollars l'année dernière, due aux dépenses du département IA pour construire des centres de données.

Le prospectus de SpaceX révèle que xAI a été intégré à SpaceX, et X (anciennement Twitter) en fait également partie. Cette soi-disant "IPO spatiale" est essentiellement un regroupement de tous les actifs de Musk. Le prospectus révèle également que Musk contrôle 85% des droits de vote. À moins qu'il ne vote lui-même pour se démettre, personne ne peut le destituer.

La valorisation de SpaceX à 1,75 trillion de dollars correspond à une narration combinant "Espace + IA + Internet par satellite + Médias sociaux". Plus la narration est grande, plus le prix est artificiel.

Mais le marché secondaire s'en moque. Ce qui importe au marché secondaire, c'est que si tout le monde se précipite pour monter à bord, je dois aussi monter à bord.

Au final, ceux qui gagnent le plus ne sont pas les actionnaires particuliers de SpaceX, car ils ne sont pas encore montés à bord ; ni les investisseurs qui se sont rués dans l'ETF NASA, car leur exposition à SpaceX ne cesse d'être diluée.

Les plus gros gagnants sont les émetteurs d'ETF. Le taux de frais de NASA est de 0,87%, le troisième plus élevé parmi les fonds similaires. Avec un AUM de 1,3 milliard de dollars, cela représente des revenus de frais de gestion annuels de 11,3 millions de dollars.

L'essence de l'émission d'un ETF est la même que celle d'une crypto-monnaie : il faut une histoire, un timing et une référence qui semble raisonnable. SpaceX fournit les trois.

Avant l'IPO

Le 12 juin, SpaceX devrait être cotée au NASDAQ, code SPCX. Le syndicat de garantie est dirigé par les plus grandes banques d'investissement mondiales, avec une taille de levée de fonds prévue entre 40 et 80 milliards de dollars, dépassant largement le record établi par Saudi Aramco en 2020.

Ce sera la plus grande IPO de l'histoire de l'humanité.

Si le cours baisse le premier jour, tous les investisseurs des ETF qui ont acheté sur l'histoire SpaceX découvriront que leur exposition via le SPV est toujours valorisée au "prix ancien" de plusieurs mois auparavant. Ils ne pourront ni couper leurs pertes immédiatement, ni sortir immédiatement.

Si le cours explose à l'ouverture, ceux qui n'ont pas acheté l'ETF se précipiteront, poussant encore plus haut la prime de l'ETF, diluant encore plus le poids réel de SpaceX dans l'ETF, créant une boucle de rétroaction inversée ridicule : plus il y a d'acheteurs, moins chacun obtient de SpaceX.

Après SpaceX, une série d'autres géants du secteur attendent leur tour pour entrer en bourse. Chaque "tête d'affiche" d'un secteur à la mode qui s'introduit donnera naissance à une nouvelle série d'ETF. Et chaque nouvelle série d'ETF répétera le même jeu de dilution.

Le secteur ne manque pas de nouvelles histoires, il manque de gens pour se demander : "Est-ce que j'ai vraiment acheté ce que je pensais acheter ?" Après le 12 juin, il y aura une réponse. Mais à ce moment-là, ceux qui se sont rués dans NASA aujourd'hui ne se soucieront plus de la réponse, ils seront soit en train de compter leur argent, soit en train de réclamer justice.