Original : Simon, Delphi Digital

Adaptation : Yuliya, PANews

Dans le prochain rapport « Perspectives Annuelles des Applications 2026 » de l'agence de recherche Delphi Digital, Pump.fun est considéré comme l'une des applications grand public les plus dignes d'attention pour l'année à venir. Le rapport indique que depuis l'analyse initiale publiée par Delphi Digital avant le financement de Pump, bien que de nombreuses prédictions se soient réalisées, le développement de la plateforme dans certains domaines n'a pas répondu aux attentes, décevant les utilisateurs et les investisseurs, et ses défis fondamentaux persistent. Pour réaliser une vision plus ambitieuse, l'équipe de Pump doit trouver un équilibre entre le court-termisme inhérent au monde de la crypto et les aspirations à long terme de la plateforme. Le rapport souligne en outre qu'une fois qu'un projet lance un jeton, son environnement opérationnel change, car le jeton lui-même devient un produit doté d'une réflexivité intrinsèque et façonne continuellement les attentes des utilisateurs — Pump n'y fait pas exception.

Le dilemme de l'économie des créateurs et l'éphémère succès de « Bagwork »

Depuis le financement, l'équipe de Pump a continuellement investi dans le domaine du streaming en direct natif de la crypto, mais cela ne s'est pas déroulé comme Delphi Digital l'espérait, du moins pas encore.

Pump n'a pas réussi à attirer des créateurs influents en dehors de l'écosystème crypto, et le modèle CCM (marché des capitaux créateurs) qui a brièvement émergé sur Pump s'est rapidement éteint. Le moment le plus marquant est venu de la popularité de « Bagwork », qui a à la fois mis en évidence le potentiel des jetons pilotés par les créateurs et exposé les problèmes structurels qui entravent encore le développement de ce modèle.

Cette percée a été menée par un groupe d'adolescents, avec un certain soutien de Pump. Ils ont organisé une série de coups médiatiques viraux : voler la casquette de l'influenceur fitness Bradley Martyn, envahir le terrain lors d'un match des Dodgers, faire irruption sur le court des Knicks, et même se faire tatouer Pump.fun et Bagwork.

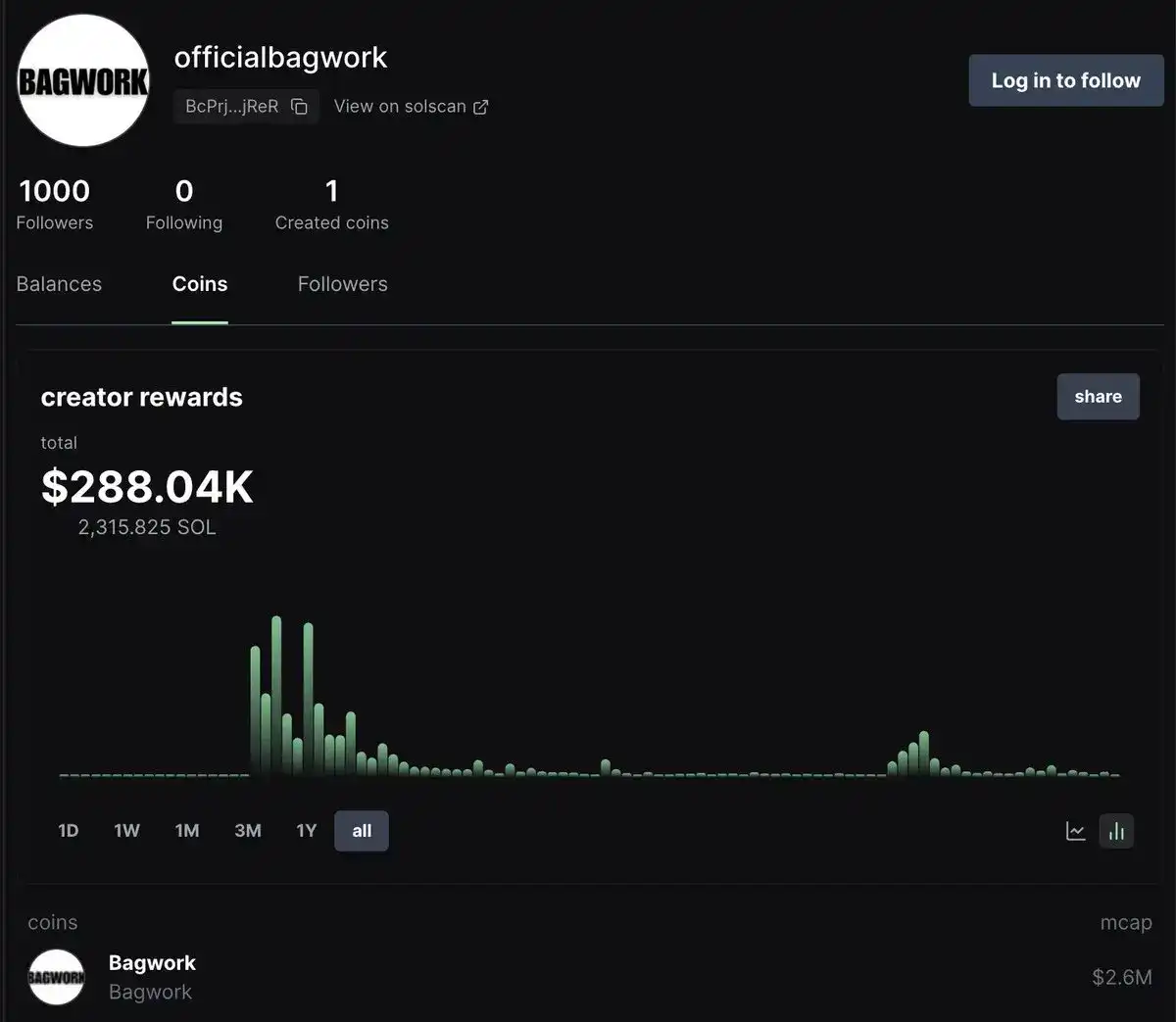

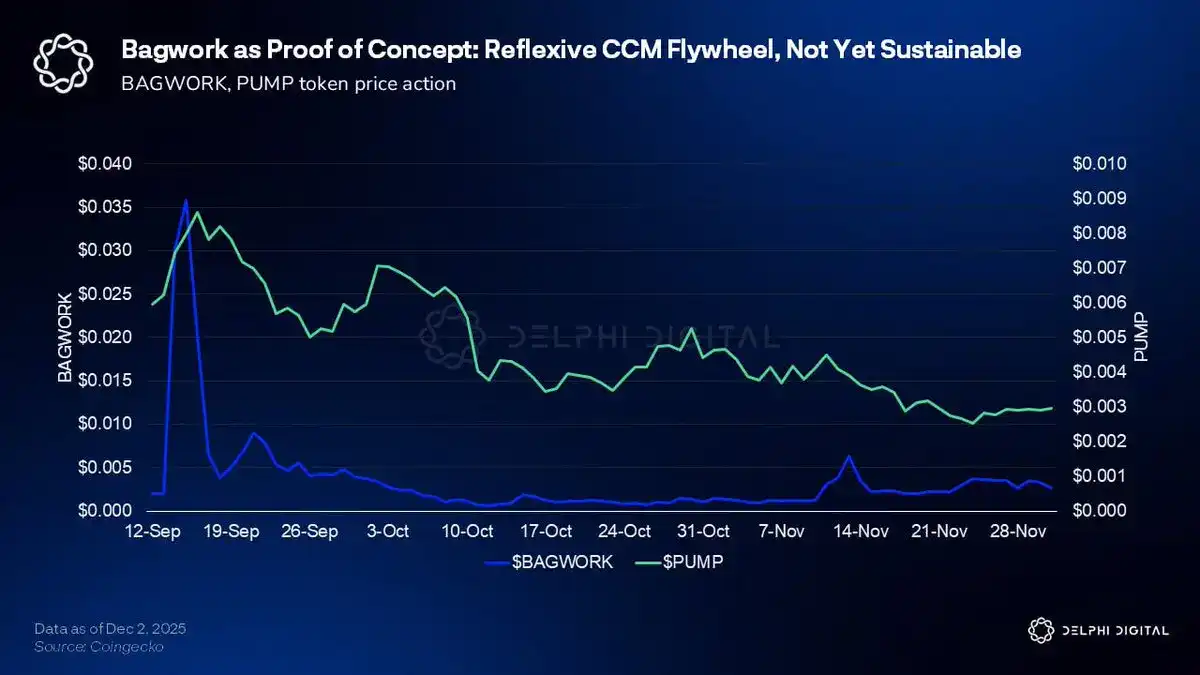

L'émergence de « Bagwork » a coïncidé presque parfaitement avec le pic de Pump.fun à la mi-septembre, lorsque la valorisation entièrement diluée (FDV) du jeton $PUMP a atteint environ 8,5 milliards de dollars, et la capitalisation boursière du jeton $BAGWORK a brièvement dépassé 50 millions de dollars. Depuis lors, aucun jeton de créateur n'a pu approcher ou reproduire ce degré d'élan de croissance organique ou de valorisation maximale. L'intrusion sur le terrain des Knicks est survenue bien après le cycle initial de battage médiatique, et aujourd'hui, la capitalisation de Bagwork est d'environ 2 millions de dollars.

Bagwork est l'un des rares cas de l'expérience de streaming de Pump qui a réellement fonctionné comme prévu. L'équipe de Bagwork a gagné plus de 2300 SOL en revenus de créateur grâce aux frais de transaction de $BAGWORK (environ 300 000 dollars au prix actuel). Notez que tout cela s'est produit sans que l'équipe n'ait besoin de vendre la moindre participation. Ces coups médiatiques viraux se sont directement transformés en attention, volume de transactions et frais, créant le cas le plus proche d'un effet flywheel réel pour un jeton de créateur que Pump ait jamais vu.

Cependant, à part Bagwork, Pump a eu du mal à concrétiser ses ambitions dans le domaine du streaming en direct. La valeur des jetons de créateurs continue de baisser, ce qui ramène au problème structurel selon lequel le jeton lui-même fait partie du produit.

Problèmes structurels et voie à suivre

Actuellement, la justification économique pour détenir ou soutenir un jeton de streamer reste floue. Le succès précoce de Bagwork s'est rapidement estompé, et depuis, chaque jeton de streamer grand public n'a pas réussi à obtenir un attrait similaire et a finalement tendance vers zéro.

Les créateurs peuvent obtenir des revenus à court terme grâce à la structure de frais du CCM, mais le coût réputationnel associé à un jeton qui se déprécie constamment rend ce modèle peu attrayant pour les influenceurs plus établis qui pourraient aider à attirer un public plus large. Du point de vue des traders, ces jetons restent un environnement à somme nulle, et non de véritables communautés.

C'est le problème le plus important que Pump doit résoudre en entrant en 2026.

L'équipe n'a pas encore mené d'expériences significatives sur des incitations plus profondes pour les créateurs, et son allocation d'airdrop reste inutilisée. En dehors du soutien informel apporté pendant la popularité de Bagwork, Pump n'a fait aucune tentative coordonnée, telle que des airdrops ciblés, des récompenses pour créateurs ou d'autres mécanismes incitatifs. Ces mécanismes auraient pu être utilisés pour amorcer les activités précoces, créer plus d'incitations de type PvE (Joueur contre Environnement) et donner aux créateurs l'espace pour expérimenter sans détruire immédiatement leur communauté.

La bonne nouvelle est que cela laisse à Pump un immense espace de choix. Le pool de fonds « Initiatives Communautaires et Écosystème » encore inutilisé est un levier important que l'équipe peut actionner lorsque le modèle est prêt. Si Pump peut concevoir une structure d'incitation durable pour les jetons de créateurs, il débloquera une toute nouvelle catégorie économique pour les créateurs qui souhaitent utiliser les mécanismes crypto pour monétiser et élargir leur audience. Le potentiel de croissance est bien réel, mais jusque-là, la fonctionnalité de streaming continuera d'exister comme une série de cycles de battage médiatique éphémères, et non comme un domaine d'activité durable et reproductible.

Tokenomics et performance du marché

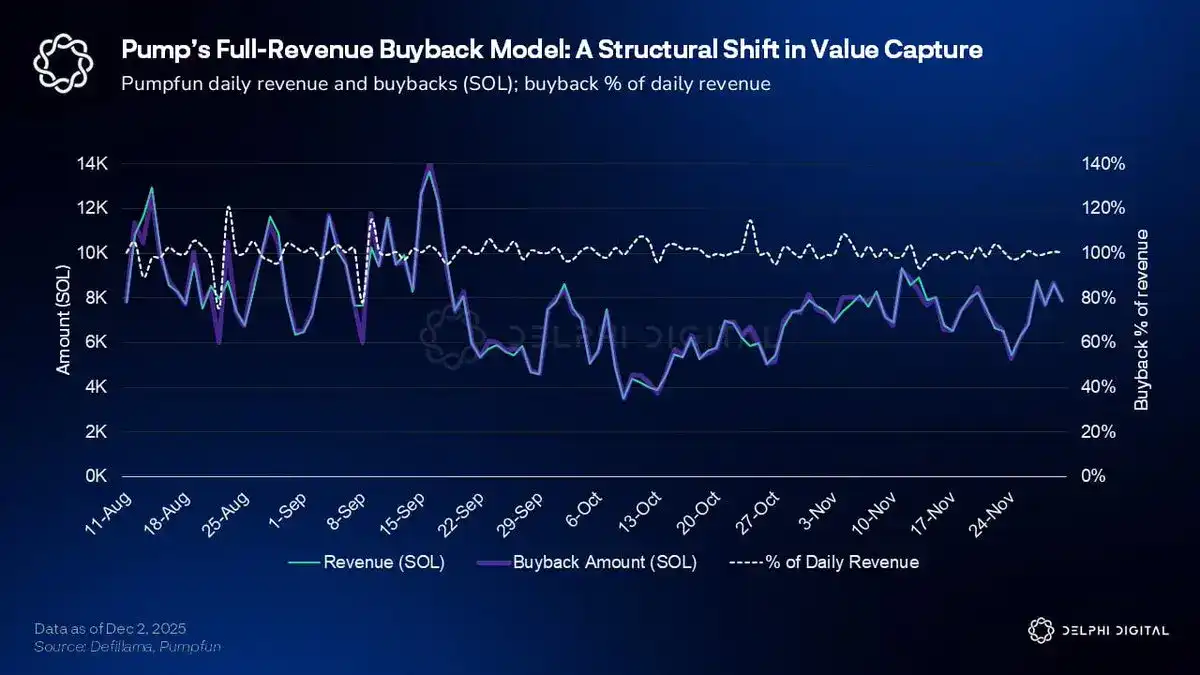

Du côté des jetons, le principal catalyseur du rebond du prix de $PUMP d'environ 0,025 $ à 0,085 $ a été la décision de l'équipe d'utiliser 100 % de son revenu net pour des rachats.

Après que le marché ait clairement indiqué qu'une stratégie de rachat partiel ne serait pas récompensée, Pump est passé d'un plan initial d'utilisation d'environ un quart des revenus pour les rachats à l'adoption essentiellement d'un modèle complet de type Hyperliquid. Dans un environnement de altcoins à faible liquidité et impitoyable, ce changement a aidé à déclencher l'un des rebonds les plus solides parmi les jetons à grande capitalisation de l'année.

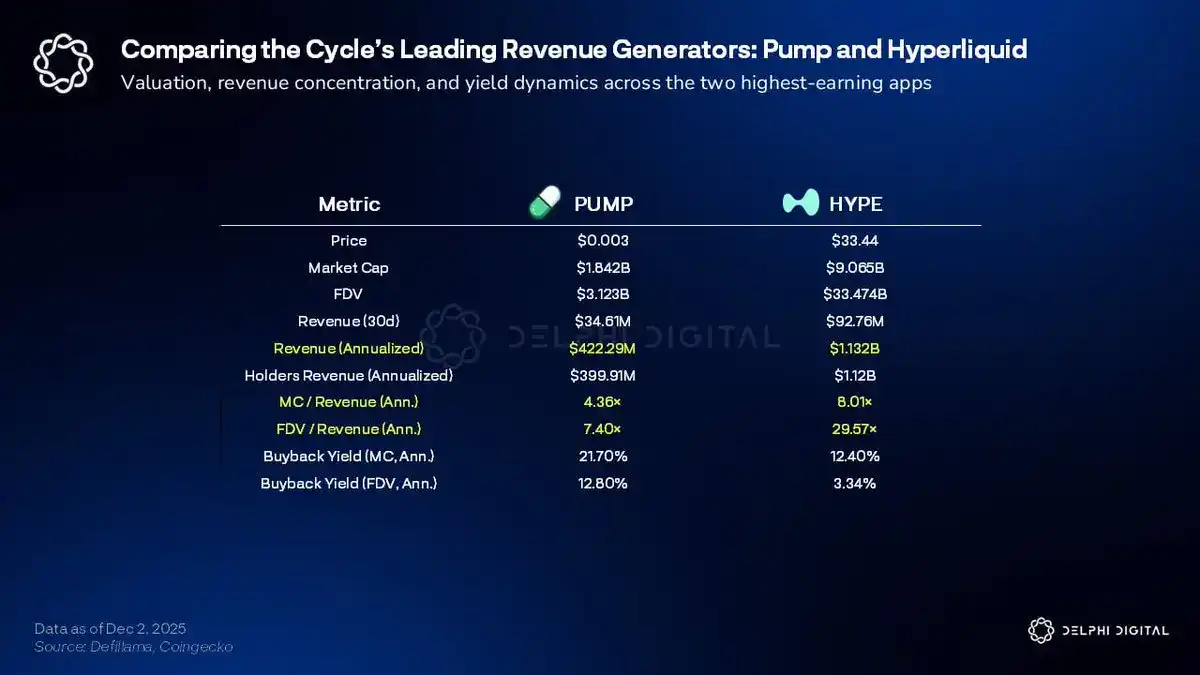

En termes de ratio de rachat par rapport à la capitalisation boursière, aucun jeton mainstream majeur ne se négocie à un multiple moins cher que $PUMP. Selon les données actuelles, le revenu annualisé de Pump est de 422 millions de dollars, et sa capitalisation boursière est de 1,84 milliard de dollars, ce qui signifie que son multiple capitalisation/revenu (MC/Rev) est de 4,36x, avec un rendement annualisé des rachats d'environ 12,8 %. Ces niveaux sont significativement inférieurs à tous les autres jetons à grande capitalisation, y compris Hyperliquid avec environ 8,01x MC/Rev et un rendement d'environ 3,34 %.

Néanmoins, le marché reste sceptique quant à la trajectoire de développement à long terme de l'activité de Pump. Les préoccupations peuvent inclure : la capacité de l'équipe à continuer à lancer des produits significatifs, l'impact des futurs déverrouillages de jetons (environ 40 % de l'offre est toujours verrouillée), et les incertitudes sur la manière dont les distributions d'airdrop et d'incitations aux créateurs seront finalement mises en œuvre. De plus, la contraction générale des Memecoin et de l'activité terminale, ainsi que les doutes persistants sur la durabilité de la base de revenus de Pump, exacerbent ces préoccupations.

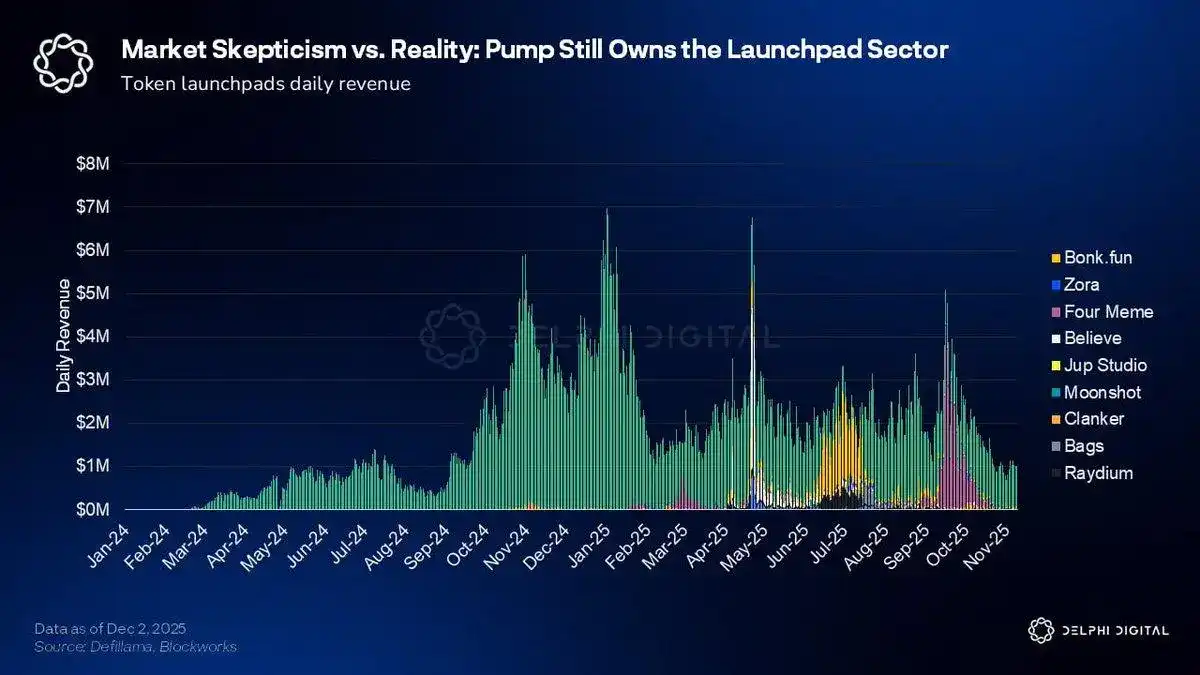

Malgré ces préoccupations, Pump continue de dominer le domaine des plateformes de lancement de Memecoin et, même dans un environnement de marché extrêmement difficile, gagne (et rachète) encore environ 1 million de dollars par jour. Ses revenus quotidiens de plateforme de lancement ont chuté de près de 85 % depuis le pic de près de 14 millions de dollars/jour début 2025 pour atteindre près de 2 millions de dollars/jour aujourd'hui, mais les concurrents, à part des défis ponctuels, n'ont pas réussi à ébranler substantiellement la position de Pump. Cela correspond à l'anticipation du rapport initial de Delphi Digital, durant la phase des challengers Bonk et Raydium : même face à des compressions cycliques du volume des transactions, Pump maintient une part structurellement avantageuse dans l'activité du secteur.

Mouvements stratégiques et orientations futures

L'acquisition de Padre indique que Pump a l'intention de s'étendre au-delà de Solana, pour toucher les utilisateurs multichaînes, et a déjà réalisé, via le frontend de Padre, la prise en charge des actifs de l'écosystème BNB. Cela correspond également à la prédiction antérieure de Delphi Digital selon laquelle Pump finirait par acquérir un terminal ou un actif lié à un terminal pour renforcer son entrée de trafic et intégrer davantage le parcours utilisateur. Cependant, au-delà de ces mouvements, l'équipe est restée discrète. Une conférence téléphonique avec les investisseurs a été programmée, mais n'avait pas encore eu lieu au moment de la rédaction, donc plus de clarté pourrait arriver prochainement.

La direction de Pump a également exprimé son intérêt pour la catégorie plus large de l'ICM (marché des capitaux Internet), mais ce n'est pas un domaine que Delphi Digital considère comme central, et il ne correspond pas à l'identité centrale actuelle ou aux avantages produits de Pump. La première tentative de ce modèle était Believe, qui n'a pas réussi à obtenir un attrait réel, et MetaDAO est depuis devenu le dominant dans le domaine du financement « fondateur de haute qualité + communauté ». L'ICM est également culturellement et structurellement en décalage avec la sensation de marque de Pump, dont la marque est construite sur la spéculation, la vitesse et la culture des mèmes de créateurs, plutôt que sur de longs textes de gouvernance ou des systèmes de type gouvernance prophétique.

Pour réussir dans l'espace ICM, Pump devrait s'engager profondément dans des structures de gouvernance lourde et attirer des équipes non crypto souhaitant opérer on-chain, ce qui n'est pas là où se trouvent la plupart des utilisateurs ou créateurs actuels de Pump. Bien qu'un potentiel de croissance existe théoriquement si l'équipe s'engage sérieusement, je considère cela comme une direction secondaire ou optionnelle, plutôt qu'une extension naturelle de l'effet flywheel existant de Pump en entrant en 2026.

En regardant vers 2026, les principales questions tournent autour de savoir si Pump pourra enfin créer un modèle aligné en termes d'incitations pour les jetons de créateurs, s'il pourra s'étendre de manière significative aux marchés multichaînes via Padre, comment il gérera les déverrouillages de jetons et la baisse de visibilité des revenus, et quel domaine produit vertical il choisira comme point d'entrée le plus actif. Actuellement, sa stratégie semble dispersée sur plusieurs niveaux, du streaming à l'ICM en passant par le mobile. À un moment donné, l'équipe devra peut-être identifier un point d'entrée principal, et pendant la majeure partie de 2025, ce point semblait être le streaming. Aujourd'hui, cela est moins clair.

Percées potentielles : iGaming et mobile

La question plus large est de savoir si Pump peut encore attirer de plus grands créateurs non crypto. Cela pourrait nécessiter de remodeler le flywheel du jeton de créateur, en introduisant des incitations plus solides et à plus long terme pour maintenir la capacité virale en dehors de la foule crypto native. Les éléments bruts existent. En 2025, l'épisode Bagwork a donné à Delphi Digital un aperçu de ce à quoi ressemblerait ce modèle en cas de succès, lorsque Pump semblait proche de franchir le gouffre.

Pump conserve également un immense espace pour étendre sa suite de produits. Une direction stratégique que l'équipe devrait sérieusement évaluer est l'entrée dans le vertical lié à l'iGaming ou aux casinos ; un modèle de type Kick/Stake, qui correspond naturellement à la base d'utilisateurs axée sur la spéculation de Pump. Cela créerait une synergie profonde avec ses ambitions memecoin et de streaming, et le potentiel de rentabilité de cette catégorie est déjà avéré. Le revenu net de jeu de Shuffle et sa distribution hebdomadaire de loterie montrent l'ampleur de cette opportunité lorsqu'elle est bien exécutée.

L'application mobile de Pump est un autre avantage sous-utilisé. Une promotion plus poussée sur mobile pourrait élargir l'entrée de trafic, rendre le produit plus accessible aux utilisateurs grand public et offrir aux créateurs plus d'espace de monétisation. S'il est combiné à l'iGaming, cela élargirait significativement le bassin d'utilisateurs potentiels de Pump tout en renforçant les parties de la plateforme qui fonctionnent déjà efficacement.

Malgré les incertitudes, Pump reste l'une des applications grand public les plus résilientes de ce cycle, maintenant sa position dominante même lorsque l'environnement macroéconomique plus large a changé. Des progrès substantiels dans une seule direction pourraient catalyser une réinitialisation significative du sentiment du marché et préparer Pump à une percée plus large en dehors de la foule crypto native.