Auteur| Aki Wu Shuo Qu Kuai Lian

Si l'on devait choisir une personnalité emblématique pour le récit haussier sur Ethereum en 2025, Tom Lee, président de la société de trésorerie Ethereum BitMine et cofondateur et directeur des investissements de Fundstrat, occuperait souvent la place la plus visible. Il a répété à plusieurs reprises dans ses discours publics que l'ETH était sous-évalué, déclarant lors de la Binance Blockchain Week du 4 décembre dernier que l'Ethereum à 3000 dollars était "sérieusement sous-évalué", et avait même donné une prévision élevée de "15 000 dollars pour l'ETH fin 2025". En tant que stratège issu de Wall Street, surnommé le "devineur de Wall Street" et activement présent dans les médias et les roadshows institutionnels, les opinions de Tom Lee sont souvent considérées par le marché comme un indicateur de sentiment.

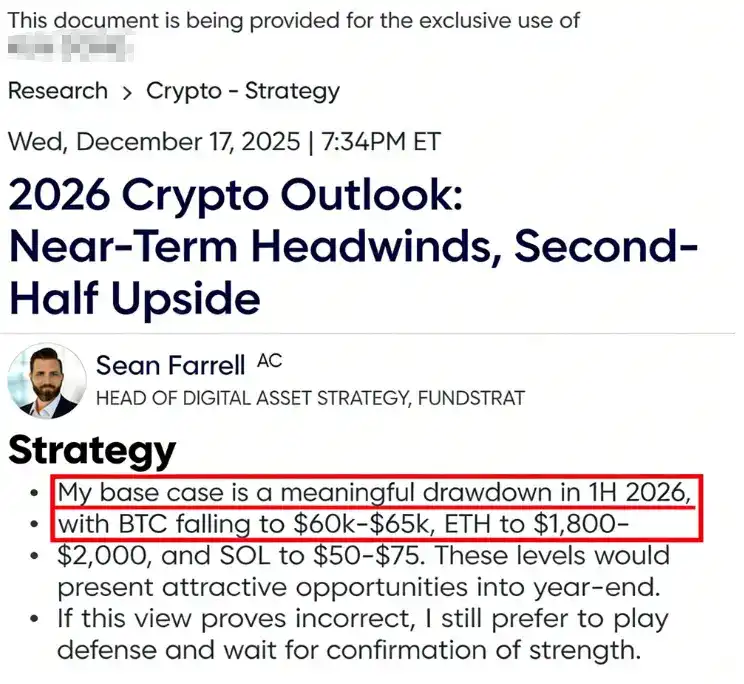

Cependant, lorsque le marché détourne son attention des caméras vers les documents internes des institutions, le ton change radicalement : dans les dernières perspectives stratégiques 2026 de Fundstrat, fondé par Tom Lee, destinées aux clients abonnés internes, un point de vue opposé est présenté, leur prévision de base estimant que les actifs cryptographiques pourraient subir une correction significative au premier semestre 2026, avec un objectif pour l'ETH dans une fourchette de 1800–2000 dollars. Cette divergence entre les déclarations "publiquement haussières" et "internement baissières" a propulsé Tom Lee et ses institutions associées sous les feux de la rampe.

Prévisions et points de vue clés du « 2026 Crypto Outlook » de Fundstrat

Ce rapport a été rédigé par Sean Farrell, analyste de Fundstrat responsable de la recherche sur les actifs numériques, actuellement directeur de la stratégie d'actifs numériques, couvrant principalement la recherche stratégique et les points de vue liés au marché cryptographique et à la blockchain. Le rapport est principalement destiné à ses clients abonnés en interne, avec un abonnement mensuel de 249 dollars.

Le rapport décrit aux clients internes des perspectives de marché à court terme radicalement différentes de l'opinion publique, anticipant une correction significative au premier semestre 2026 : le Bitcoin pourrait chuter à 60 000–65 000 dollars, l'Ethereum à 1800–2000 dollars, et le Solana à 50–75 dollars, indiquant que ces zones de correction seraient une opportunité pour positionner des positions longues. Si le marché ne connaît pas une correction profonde comme prévu, l'équipe préfère également maintenir une stratégie défensive, attendant des signaux clairs de renforcement de la tendance avant d'entrer sur le marché.

Le rapport explique que ce scénario pessimiste ne signifie pas un passage à un marché baissier à long terme, mais plutôt une mesure de gestion des risques de "réinitialisation stratégique". Fundstrat souligne plusieurs facteurs défavorables à court terme qui pourraient peser sur le marché cryptographique début 2026 : including un possible arrêt des activités du gouvernement américain, l'incertitude des politiques commerciales internationales, un effondrement de la confiance dans les rendements des investissements en IA, et les suspense politique entourant le remplacement du président de la Fed.

Ces facteurs macroéconomiques combinés à une volatilité élevée pourraient déclencher une correction de valorisation des actifs cryptographiques dans un environnement de liquidités serrées. Fundstrat souligne que cet ajustement est une "correction et non un krach", estimant que les chutes brutales sont souvent le prélude à une nouvelle hausse, et qu'après avoir digéré les risques au premier semestre, le marché pourrait se renforcer à nouveau au second semestre.

Le rapport donne même des objectifs optimistes pour fin 2026 : Bitcoin à 115 000 dollars, Ethereum à 4500 dollars, et mentionne spécifiquement qu'Ethereum pourrait montrer une force relative pendant cette correction. Le rapport indique qu'Ethereum dispose de certains avantages structurels : le passage à un consensus Preuve d'Enjeu (PoS) supprime la pression de vente des mineurs, contrairement au Bitcoin qui subit une pression de vente continue des mineurs ; il n'y a pas non plus de facteurs de pression de vente potentiels similaires aux détenteurs importants de Bitcoin comme MicroStrategy. De plus, comparé au Bitcoin, Ethereum est moins préoccupé par la menace de l'informatique quantique.

Ces facteurs signifient qu'Ethereum pourrait mieux résister aux pressions de vente à moyen terme. On peut voir que le ton du rapport interne de Fundstrat est prudent, bien que toujours haussier à long terme, mais à court terme, il recommande aux clients internes d'augmenter leurs positions en liquidités et stablecoins et d'attendre patiemment des points d'entrée plus optimaux.

Prévisions optimistes publiques de Tom Lee sur Ethereum en 2025

En contraste frappant avec le rapport interne de Fundstrat, son cofondateur Tom Lee a joué tout au long de 2025 en public le rôle de "super haussier", publiant à plusieurs reprises des prévisions de prix pour le Bitcoin et l'Ethereum bien supérieures à la réalité du marché :

Haussier sur le Bitcoin début d'année : Selon CoinDesk, Tom Lee a fixé début d'année un objectif pour le Bitcoin fin 2025 allant jusqu'à environ 250 000 dollars. En juillet-août 2025, alors que le prix de l'Ethereum augmentait fortement, approchant des sommets historiques, Tom Lee a publiquement déclaré que l'Ethereum pourrait atteindre 12 000–15 000 dollars avant fin 2025, le qualifiant de l'une des plus grandes opportunités d'investissement macro des 10–15 prochaines années.

En août, invité sur CNBC, il a encore relevé son prix cible, déclarant qu'Ethereum entrait dans un point d'inflexion clé similaire à celui du Bitcoin en 2017. En 2017, le Bitcoin est parti de moins de 1000 dollars pour atteindre 12 000 dollars (Note de traduction : L'article original mentionnait 12 000 dollars, mais le texte source en anglais dit 20 000 dollars, la traduction française suit le texte source fourni qui dit 12 000) porté par le récit de "l'or numérique", réalisant une multiplication par 120. Étant donné que le « Genius Act » a ouvert la voie aux stablecoins, faisant entrer l'industrie cryptographique dans son "moment ChatGPT", et que les avantages centraux des contrats intelligents ne s'appliquent pas au Bitcoin, il a prédit que c'était le "moment 2017" d'Ethereum, et qu'une hausse de 3700 dollars à 30 000 dollars ou plus n'était pas impossible.

Discours sur le super cycle : Alors que le marché entrait dans la tendance automnale, Tom Lee a maintenu sa position extrêmement optimiste. En novembre 2025, il a déclaré dans une interview : "Nous croyons que l'ETH entame un super cycle similaire à celui du Bitcoin entre 2017 et 2021", suggérant qu'Ethereum avait le potentiel de reproduire la trajectoire de multiplication par 100 du Bitcoin dans les prochaines années.

Discours au sommet de Dubaï : Début décembre 2025 lors de la Binance Blockchain Week, Tom Lee a de nouveau surpris en criant au marché haussier, prédisant que le Bitcoin pourrait monter en flèche à 250 000 dollars "dans quelques mois", et déclarant carrément que le prix d'Ethereum, alors autour de 3000 dollars, était "sérieusement sous-évalué".

Il a souligné par une comparaison de données historiques que si le ratio ETH/BTC revenait à sa moyenne sur huit ans (environ 0.07), le prix de l'ETH pourrait atteindre 12 000 dollars ; s'il retournait à son plus haut relatif de 2021 (environ 0.16), l'ETH pourrait monter à 22 000 dollars ; et dans un scénario extrême où le ratio ETH/BTC monterait à 0.25, la valorisation théorique d'Ethereum pourrait dépasser 60 000 dollars.

Attentes de nouveaux sommets à court terme : Même face aux turbulences du marché de fin d'année, Tom Lee n'a pas modéré ses commentaires haussiers. Mi-décembre 2025,在接受CNBC采访时, il a déclaré "ne pas penser que cette hausse est terminée", et a parié que le Bitcoin et l'Ethereum établiraient de nouveaux records historiques d'ici fin janvier de l'année prochaine. À cette époque, le Bitcoin avait déjà dépassé son plus haut de 2021, tandis que l'Ethereum était autour de 3000 dollars, soit environ 40% de moins que son record historique de 4954 dollars.

La liste ci-dessus de prédictions couvre presque tous les moments clés de 2025. Sur la page d'analyse Fundstrat de unbias fyi, Tom Lee est étiqueté comme "Perma Bull (Haussier perpétuel)". Chaque fois qu'il prend la parole, il donne au marché des objectifs de prix plus élevés et des perspectives de délai plus optimistes. Cependant, ces prévisions agressives sont loin de la réalité. Cette série de faits amène le marché à remettre en question la crédibilité du "devineur de Wall Street", Tom Lee.

Qui est Tom Lee

Thomas Jong Lee, souvent appelé Tom Lee, est un stratège boursier américain renommé, directeur de recherche et commentateur financier. Il a commencé sa carrière à Wall Street dans les années 1990, travaillant pour Kidder Peabody et Salomon Smith Barney, a rejoint JPMorgan en 1999 et est devenu stratège en chef actions en 2007.

En 2014, il a cofondé le cabinet de recherche indépendant Fundstrat Global Advisors et en est devenu le directeur de recherche, passant de stratège en banque d'investissement à responsable d'un institut de recherche indépendant. Il est considéré comme l'un des premiers stratèges de Wall Street à avoir intégré le Bitcoin dans les discussions de valorisation grand public. En 2017, il a publié un rapport intitulé « A framework for valuing bitcoin as a substitute for gold », proposant pour la première fois que le Bitcoin avait le potentiel de remplacer partiellement l'or comme réserve de valeur.

En raison de la forte médiatisation de ses recherches et points de vue, Tom Lee apparaît souvent sous le titre de "Directeur de la recherche de Fundstrat" dans les programmes financiers grand public et les événements (y compris les pages d'événements/vidéos CNBC qui citent son titre). Depuis 2025, son influence s'est étendue au récit du "trésor Ethereum" : Selon Reuters, BitMine, après avoir avancé le financement lié à sa stratégie de trésorerie Ethereum, a ajouté Thomas Lee de Fundstrat à son conseil d'administration pour soutenir sa stratégie de trésorerie orientée Ethereum. Parallèlement, Fundstrat continue de publier via sa propre chaîne YouTube des extraits de perspectives et points de vue sur le marché centrés sur Tom Lee.

Contraste frappant : Promotion publique bruyante et prudence interne baissière

Les déclarations contradictoires de Tom Lee et de son équipe dans différents contextes ont déclenché des discussions animées within the community sur leurs motivations et leur intégrité. Répondant aux récentes controverses, Sean Farrell, responsable de la stratégie d'actifs numériques de Fundstrat, a publié un message disant qu'il y avait une incompréhension du processus de recherche de Fundstrat de la part du public.

Il a déclaré que Fundstrat compte plusieurs analystes en interne, chacun utilisant son propre cadre de recherche et échelle temporelle indépendants pour servir les objectifs de différents types de clients ; parmi eux, les recherches de Tom Lee sont plus orientées vers les institutions de gestion d'actifs traditionnelles et les investisseurs à "faible allocation" (allouant généralement seulement 1%–5% de leurs actifs au BTC/ETH), mettant l'accent sur la discipline à long terme et les tendances structurelles, tandis que lui-même sert principalement les portefeuilles avec une proportion plus élevée d'actifs cryptographiques (environ 20%+). Cependant, Tom Lee lui-même, lors de ses déclarations publiques haussières sur l'ETH, n'a pas précisé qu'il s'adressait au groupe "allouant 1%–5% de ses actifs au BTC/ETH".

Farrell a en outre déclaré que son scénario de référence prudent pour le premier semestre 2026 relevait de la gestion des risques, et non d'un revirement baissier sur les perspectives à long terme des cryptos. Il estime que la valorisation actuelle du marché penche vers le "presque parfait", mais que des risques tels qu'un arrêt gouvernemental, la volatilité commerciale, l'incertitude des dépenses en capital liées à l'IA et le remplacement du président de la Fed subsistent. Il a également énuméré ses performances passées, affirmant que son portefeuille de jetons avait augmenté d'environ 3 fois depuis mi-janvier 2023, et que son portefeuille d'actions cryptos avait augmenté d'environ 230% depuis sa création, surperformant le BTC d'environ 40%. Durant leurs périodes d'existence respectives, ces deux portefeuilles ont très probablement surperformé la plupart des fonds liquides. Mais cette formulation ressemble plutôt à une tentative de justification des pertes comptables de 3 milliards de dollars de Bitmine et des déclarations contradictoires de son fondateur.

Conclusion : Le contraste n'est pas le problème en soi, le problème réside dans la divulgation et les limites

Ce qui est vraiment controversé dans cette affaire, ce n'est pas que Fundstrat ait différents cadres en interne, mais que le cofondateur manque de limites d'application et de divulgation d'intérêts suffisamment claires entre la communication publique et le service client.

Sean Farrell utilise le service de différents types de clients pour expliquer la divergence des déclarations contradictoires, ce qui est logiquement valable, mais au niveau de la communication, trois questions subsistent :

1. Lorsque Tom Lee exprime fréquemment un optimisme fort envers l'ETH dans des vidéos publiques et des interviews médiatiques, le public ne suppose pas par défaut qu'il s'agit "d'une discussion de allocation à long terme uniquement applicable aux portefeuilles faiblement alloués", et ne comprendra certainement pas automatiquement les prémisses de risque implicites, les échelles temporelles et les pondérations de probabilité. Lui-même n'a pas non plus publiquement clarifié cela ou précisé le champ d'application.

2. Le modèle d'abonnement de FS Insight / Fundstrat est essentiellement une "monétisation de la recherche". La page officielle présente directement des incitations à s'abonner comme "Start Free Trial" et met en avant Tom Lee. Tom Lee est la figure centrale de Fundstrat, la page FS Insight le désigne directement comme "Tom Lee, CFA / Head of Research". Lorsque le trafic et la croissance des abonnements proviennent davantage des interviews publiques de Tom Lee dans divers médias, comment l'entreprise peut-elle faire croire au public que "ce n'est qu'une expression d'opinion personnelle" ?

3. Des informations publiques montrent que Tom Lee est également président du conseil d'administration de BitMine Immersion Technologies (BMNR), une société de stratégie de trésorerie Ethereum, qui fait de l'ETH l'une de ses orientations centrales de trésorerie. Dans cette structure de fonctions, sa communication publique continue "haussière sur l'ETH" sera naturellement interprétée par le marché comme étant hautement alignée avec les intérêts des entités associées. Pour un titulaire de la charte CFA, l'éthique professionnelle souligne également la nécessité de faire une "divulgation complète et claire" des questions susceptibles d'affecter l'indépendance et l'objectivité.

Ce type de controverse touche généralement aux questions de conformité : la lutte contre la fraude et la divulgation des conflits d'intérêts. Dans le contexte du droit boursier américain, la Rule 10b-5 est l'une des clauses types de lutte contre la fraude, son cœur interdisant les déclarations fausses ou trompeuses importantes liées aux transactions sur valeurs mobilières.

De plus, la structure principale de Fundstrat rend la controverse plus complexe : Fundstrat Global Advisors souligne dans ses documents de conditions et divulgations qu'il est une société de recherche, "n'est pas un conseiller en investissement agréé, ni un courtier-négociant", et que la recherche par abonnement est "uniquement pour l'usage des clients". Mais en même temps, Fundstrat Capital LLC propose clairement des services de conseil en tant que "conseiller en investissement agréé par la SEC (RIA)".

Considérant que les interviews publiques et l'exploitation de la chaîne YouTube de Fundstrat assument en fait une fonction d'"acquisition de clients / marketing", cela soulève une autre question : quel contenu relève de la diffusion de recherche personnelle, et quel contenu relève du marketing d'entreprise. Si une institution publie continuellement des "extraits haussiers" sur ses canaux vidéo publics, tandis que le service d'abonnement publie des prévisions "baissières pour le premier semestre", et ne présente pas simultanément les conditions limitatives clés et le cadre de risque dans sa communication publique, alors elle constituera au moins une présentation sélective dans un contexte d'asymétrie d'information.

Cela n'enfreint peut-être pas la loi, mais cela érode continuellement la confiance du public dans l'indépendance et la crédibilité de la recherche, et rend les limites entre "recherche — marketing — mobilisation narrative" floues. Pour un institut de recherche dont la réputation est l'un de ses atouts commerciaux centraux, ce type de coût de confiance finira par se retourner contre la marque elle-même.