Auteur : YettaS, Associée d'investissement chez Primitive Ventures

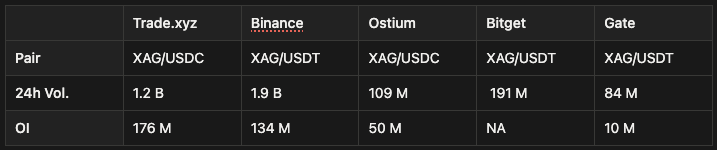

Alors que l'or et l'argent continuent d'atteindre de nouveaux sommets, que le volume quotidien de Trade.xyz approche les 20 milliards de dollars et que Binance n'a presque pas hésité à lister le contrat perpétuel TSLA, la tendance est difficile à ignorer : les actifs financiers traditionnels deviennent la nouvelle porte d'entrée pour que le marché crypto absorbe la liquidité mondiale.

Il y a à peine un an, la plupart des opérateurs de CEX n'auraient probablement pas accepté ce fait : une place de trading onchain parvient, en utilisant des actifs TradFi comme point d'entrée, à éroder et remodeler frontalement le cœur de métier des exchanges centralisés.

Nous savons tous que les fonds crypto ont une préférence naturelle pour la volatilité ; d'un point de vue structurel, le perpétuel sur actions (equity perp) se situe précisément à la convergence de plusieurs améliorations clés, ce qui est la raison fondamentale de son succès dans ce cycle :

-

Avec l'acceptation progressive cette année par le CBOE / CME des marges en nature crypto, la liquidité et la disponibilité des actifs crypto comme garantie augmenteront significativement.

-

Une fois que le DTCC établira une connexion onchain directe, la couche de règlement commencera à migrer sur la chaîne, et les actifs actions obtiendront dès leur source un canal de règlement natif onchain.

-

La partie vraiment intéressante apparaît alors : les actions tokenisées comme collatéral → les exchanges de contrats perpétuels les acceptent → les institutions commencent systématiquement à faire du basis farming.

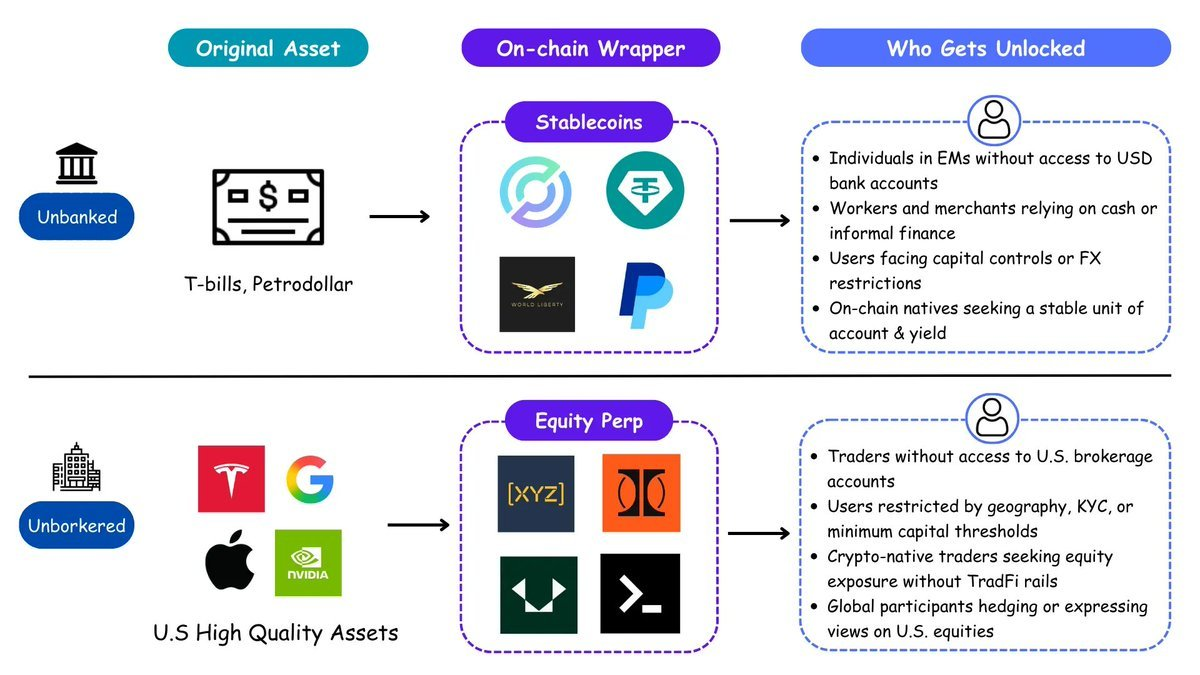

Émission onshore, distribution offshore

L'exportation de la finance américaine ne s'est jamais faite en exportant les institutions financières elles-mêmes, mais en exportant le « droit d'accès ». Le système pétrodollar a diffusé le dollar mondialement, externalisant les pressions inflationnistes ; les stablecoins ont répliqué cette logique, en « vendant en gros » des Treasuries, faisant du monde entier de nouveaux détenteurs de dollars, sans avoir besoin de banques ou de courtiers. Les actions onchain sont l'étape suivante de cette logique. De l'unbanked à l'unbrokered, les actifs libellés en dollars vont à nouveau inonder la planète.

Les CEX ont vu l'opportunité et la menace potentielle très tôt, et ont donc choisi de se développer en premier. Ondo et xStocks se sont concentrés sur l'émission – s'interfaçant avec les courtiers, détenant les vraies actions, frappant des jetons d'actions tokenisées 1:1 sur plusieurs blockchains – mais il s'est avéré que l'émission en soi ne crée pas automatiquement un marché.

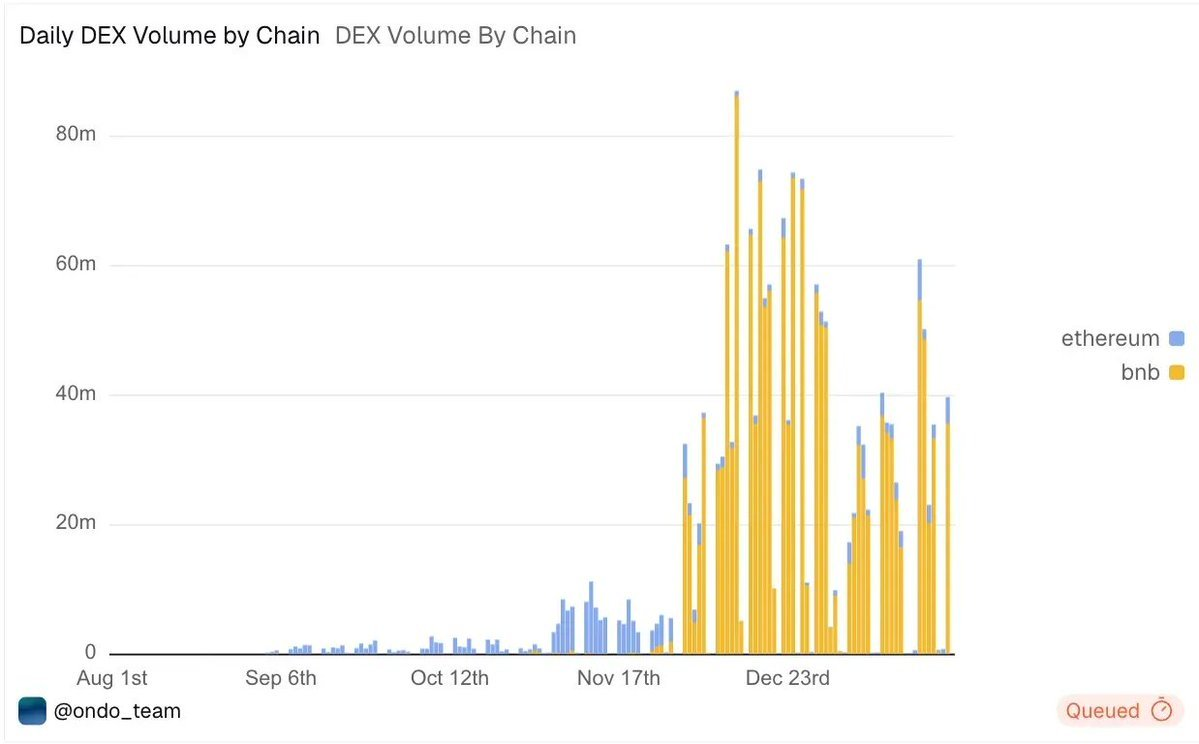

La première vague de demande réelle est venue des traders n'ayant pas accès au système de courtage américain, ainsi que des utilisateurs crypto natifs souhaitant une exposition aux actions américaines sans dépendre de l'infrastructure TradFi. Les émetteurs ont fait le travail le plus lourd en termes de conformité et de garde, mais les flux de capitaux sont allés vers ceux qui détiennent réellement l'attention des traders et la capacité de distribution. Les plateformes offshore ont intégré le produit directement dans leur interface de trading, et le volume s'est naturellement agrégé. Finalement, nous voyons que la grande majorité du volume des actions tokenisées est concentrée sur BNB Chain, représentant plus de 80%.

Si le spot offshore a débloqué la demande retail, le equity perp onchain a ensuite attiré le flux des traders professionnels. Ces utilisateurs sont des participants mondialisés aux marchés, ils souhaitent trader ou couvrir des actions américaines sans être limités par l'accès aux courtiers, les heures de trading ou les juridictions.

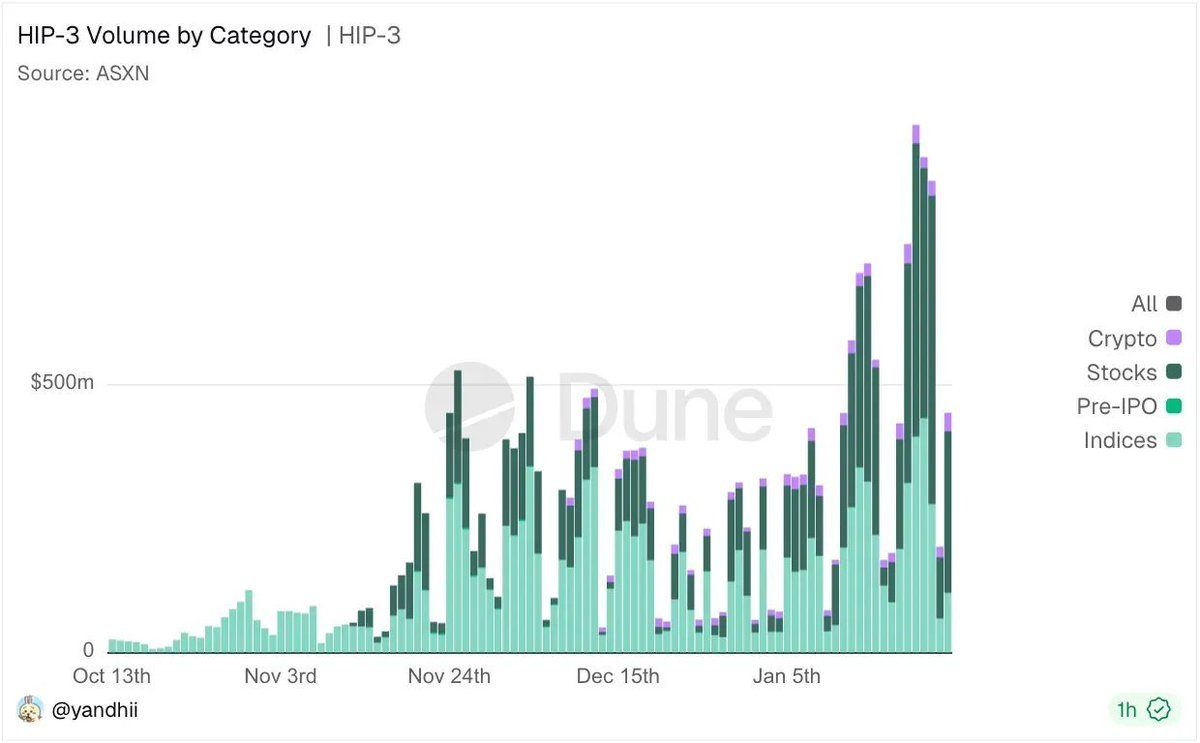

Prenez HIP-3 par exemple, il offre aux traders professionnels une interface pour faire systématiquement du basis trading, capturer les décalages inter-marchés, tout en couvrant actions, actifs crypto et indices. Avec en plus l'incitation potentielle d'un airdrop, les volumes de trading battent continuellement de nouveaux records.

La fenêtre d'or des perpétuelles actions onchain

Une fois qu'un point d'ancrage spot existe, le contrat perpétuel devient presque toujours l'outil de trading le plus efficace, pour des raisons toujours aussi directes :

-

Trading 24h/24 et 7j/7, sans restriction d'horaire de marché

-

Marge croisée avec tous les actifs, efficacité capitalistique très élevée

-

Un effet de levier élevé qui libère la véritable appétence pour le risque

-

Peut être composé dans des stratégies DeFi

-

Offre un chemin clair pour la marge des RWA / actifs tokenisés

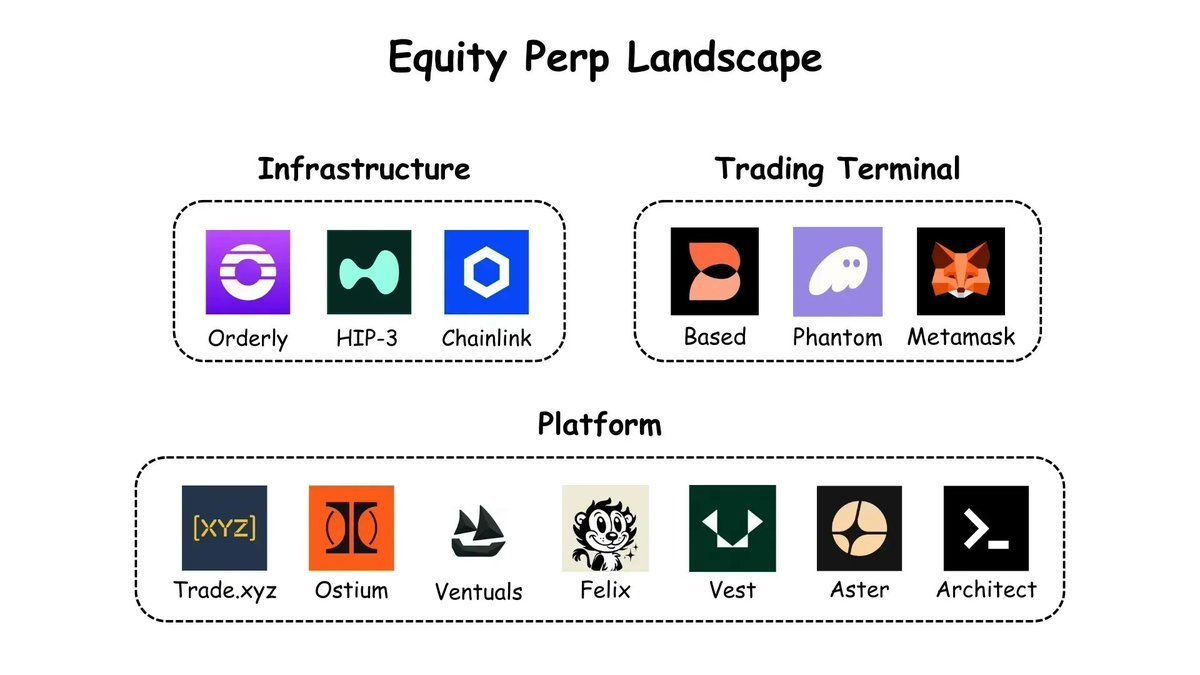

L'ensemble de la stack technique se forme rapidement :

Infrastructure

-

HIP-3 / HyperCore : Moteur de carnet d'ordres haute performance, supportant n'importe quel marché de perp

-

Orderly : Carnet d'ordres unifié omnichain, permettant à n'importe qui de lancer un perp sans code

-

Chainlink : Oracle de prix des actions (couche de données centrale)

Plateformes (Lieux où le trading a lieu)

-

Trade.xyz : Basé sur HIP-3, actuellement le plus grand DEX de equity perp

-

Ostium : FX / Matières premières / Actions, structure proche des CFD

-

Ventuals : Marché pre-IPO (HIP-3)

-

Felix / Vest / Aster / Architect : Chacun avec des focales différentes sur le règlement, la couverture et la distribution

Terminaux (Points d'entrée de flux en amont actuels)

-

Based : Interface multi-actifs agrégeant Hyperliquid, HIP-3 et les marchés de prédiction

-

Phantom / Metamask et frontends similaires : Transformant le flux des portefeuilles en comportement de trading

À l'avenir, l'accent passe de la « tokenisation » à la « vélocité de la monnaie », le véritable PIB onchain sera généré ici. Les gagnants finaux ne seront pas seulement ceux qui peuvent frapper des actifs emballés onchain, mais ceux qui, à grande échelle, pourront transformer n'importe quel actif en garantie utilisable, et offriront la liquidité la plus profonde et le moteur de matching / gestion des risques le plus propre.

Imaginez l'avenir comme un « réseau de garantie » global unifié : Bitcoin, actions américaines, or, Treasuries ne sont plus enfermés dans leurs systèmes respectifs, mais sont comme des blocs de construction, prêts à être utilisés comme collatéral à tout moment ; les contrats perpétuels deviennent l'outil d'expression du risque le plus universel ; les stablecoins jouent le rôle de cash ; et diverses stratégies de trading et d'arbitrage fonctionnent automatiquement 24h/24 et 7j/7 sur la chaîne, se combinant continuellement. Les actifs ne sont plus « détenus », mais continuellement utilisés.

Course contre la montre

La fenêtre est ouverte, mais le temps imparti aux perpétuelles actions onchain n'est pas illimité. La plus grande menace n'est pas la demande, mais l'autorisation officielle des produits onshore. L'histoire a maintes fois prouvé que dès que le régulateur donne son feu vert, la distribution revient en un temps record au système de courtage existant. Les options 0DTE en sont l'exemple le plus direct : une fois approuvées, elles ont été rapidement absorbées et dominées par Robinhood.

Plus important encore, le compte à rebours a commencé. La SEC et la CFTC étudient systématiquement les produits dérivés perpétuels, leur structure de marché et leurs risques, ce qui signifie généralement que les limites réglementaires sont en train d'être activement définies. Parallèlement,

-

Bitnomial est devenu la première perp conforme à la CFTC

-

Coinbase a également lancé des contrats à terme sur 5 ans avec un mécanisme de funding, presque identiques dans leur comportement de trading à une perp.

La raison pour laquelle les acteurs offshore et onchain sont encore en tête est simplement que le produit n'a pas encore été standardisé. Une fois les règles établies, l'avantage disparaîtra rapidement. Ceux qui ont une réelle chance ne sont pas ceux qui attendent la certitude, mais ceux qui, profitant de la fenêtre encore ouverte, verrouillent rapidement les utilisateurs et la liquidité, et façonnent les règles en collaborant avec le régulateur tout en avançant. Le temps n'est pas une variable d'arrière-plan, mais une contrainte centrale qui décide de l'issue, et le compte à rebours a déjà commencé.

Tout comme Tether a utilisé la capacité de distribution de la crypto pour pousser le dollar discrètement à travers le monde, l'économie on-chain d'aujourd'hui fait essentiellement la même chose – utiliser la liquidité et les outils de trading du marché crypto pour livrer les actions américaines et les actifs américains sous une forme à fréquence plus élevée, à effet de levier plus important et à liquidité plus forte, à un public de participants plus large. L'onchain ne s'oppose pas à l'off-chain, mais réécrit le mode de fonctionnement du système existant avec une vitesse plus rapide et une efficacité capitalistique supérieure. Le vrai point de bascule est de pouvoir capturer à temps ce mécanisme et de finaliser la compréhension et le positionnement sur ce nouveau continent, onchain.