Chaque fois que les marchés prédictifs sont pris dans la controverse, nous tournons inlassablement autour d'une même question sans jamais vraiment y faire face :

Les marchés prédictifs sont-ils vraiment liés à la vérité ?

Pas à l'exactitude, pas à l'utilité, ni à leur supériorité par rapport aux sondages, aux journalistes ou aux tendances sur les réseaux sociaux. Mais à la vérité elle-même.

Les marchés prédictifs fixent un prix pour des événements qui ne se sont pas encore produits. Ils ne rapportent pas des faits, ils attribuent des probabilités à un futur encore ouvert, incertain, inconnaissable. À un moment donné, nous avons commencé à traiter ces probabilités comme une forme de vérité.

Pendant la majeure partie de l'année dernière, les marchés prédictifs se sont bercés dans leur tournée de la victoire.

Ils ont battu les sondages, battu les chaînes d'information, battu les experts avec des doctorats et des PowerPoint. Lors du cycle électoral américain de 2024, des plateformes comme Polymarket ont reflété la réalité presque plus rapidement que tous les outils de prédiction grand public. Ce succès s'est solidifié en un récit : les marchés prédictifs sont non seulement précis, mais supérieurs – une manière plus pure d'agréger la vérité, un signal qui reflète plus fidèlement les croyances des gens.

Puis, janvier est arrivé.

Un nouveau compte est apparu sur Polymarket, pariant environ 30 000 dollars que le président vénézuélien Nicolás Maduro serait destitué avant la fin du mois. À l'époque, le marché jugeait cette probabilité extrêmement faible – à un chiffre. Cela ressemblait à une mauvaise transaction.

Quelques heures plus tard, les forces militaires américaines arrêtaient Maduro et le transportaient à New York pour faire face à des accusations criminelles. Le compte a clôturé sa position, réalisant un profit de plus de 400 000 dollars.

Le marché avait raison.

Et c'est précisément le problème.

On raconte souvent une histoire réconfortante sur les marchés prédictifs :

Le marché agrège des informations dispersées. Des personnes ayant des points de vue différents soutiennent leurs convictions avec de l'argent. Les prix évoluent à mesure que les preuves s'accumulent. La foule se rapproche progressivement de la vérité.

Cette histoire suppose une prémisse importante : les informations entrant sur le marché sont publiques, bruyantes et probabilistes – comme un resserrement des sondages, une erreur d'un candidat, un changement de trajectoire d'une tempête, des résultats d'entreprise inférieurs aux attentes.

Mais la transaction Maduro n'était pas comme ça. Elle ne ressemblait pas à une déduction, mais plutôt à un timing précis.

À ce moment-là, le marché prédictif n'apparaît plus comme un outil de prédiction intelligent, mais commence à ressembler à autre chose : un endroit où la proximité l'emporte sur la perspicacité, l'accès sur l'interprétation.

Si un marché est précis parce que quelqu'un détient une information que le reste du monde ne connaît pas et ne peut pas connaître, alors le marché ne découvre pas la vérité, il monétise une asymétrie d'information.

L'importance de cette distinction dépasse largement ce que le secteur est prêt à admettre.

La précision peut être une alerte. Face aux critiques, les partisans des marchés prédictifs répètent souvent la même phrase : s'il y a des initiés qui tradent, le marché réagira plus tôt, aidant ainsi les autres. Le trading d'initiés accélère l'émergence de la vérité.

Cet argument semble clair en théorie, mais en pratique, sa logique s'effondre sur elle-même.

Si un marché devient précis parce qu'il incorpore des opérations militaires divulguées, des renseignements classifiés ou des calendriers gouvernementaux internes, alors il n'est plus un marché d'information à aucun niveau d'utilité publique. Il devient une arène d'ombre pour les transactions secrètes. Il y a une différence fondamentale entre récompenser une meilleure analyse et récompenser la proximité avec le pouvoir. Les marchés qui brouillent cette ligne finiront par attirer l'attention des régulateurs – non pas parce qu'ils ne sont pas assez précis, mais précisément parce qu'ils sont trop précis de la mauvaise manière.

« Ils ont réalisé plus de 100 000 dollars de profit par jour sur l'affaire Maduro. J'ai vu ce modèle trop de fois, c'est indéniable : les initiés gagnent toujours. Polymarket ne fait que le rendre plus facile, plus rapide, plus visible. Le portefeuille 0x31a5 a transformé 34 000 $ en 410 000 $ en 3 heures. »

Ce qui est troublant dans l'affaire Maduro, ce n'est pas seulement l'ampleur des gains, mais aussi le contexte dans lequel ces marchés explosent.

Les marchés prédictifs sont passés de curiosités marginales à un écosystème de financement indépendant pris au sérieux par Wall Street. Selon une enquête de Bloomberg Markets en décembre dernier, les traders traditionnels et les institutions financières considèrent les marchés prédictifs comme des produits financiers viables à long terme, même s'ils reconnaissent que ces plateformes exposent la zone floue entre le jeu et l'investissement.

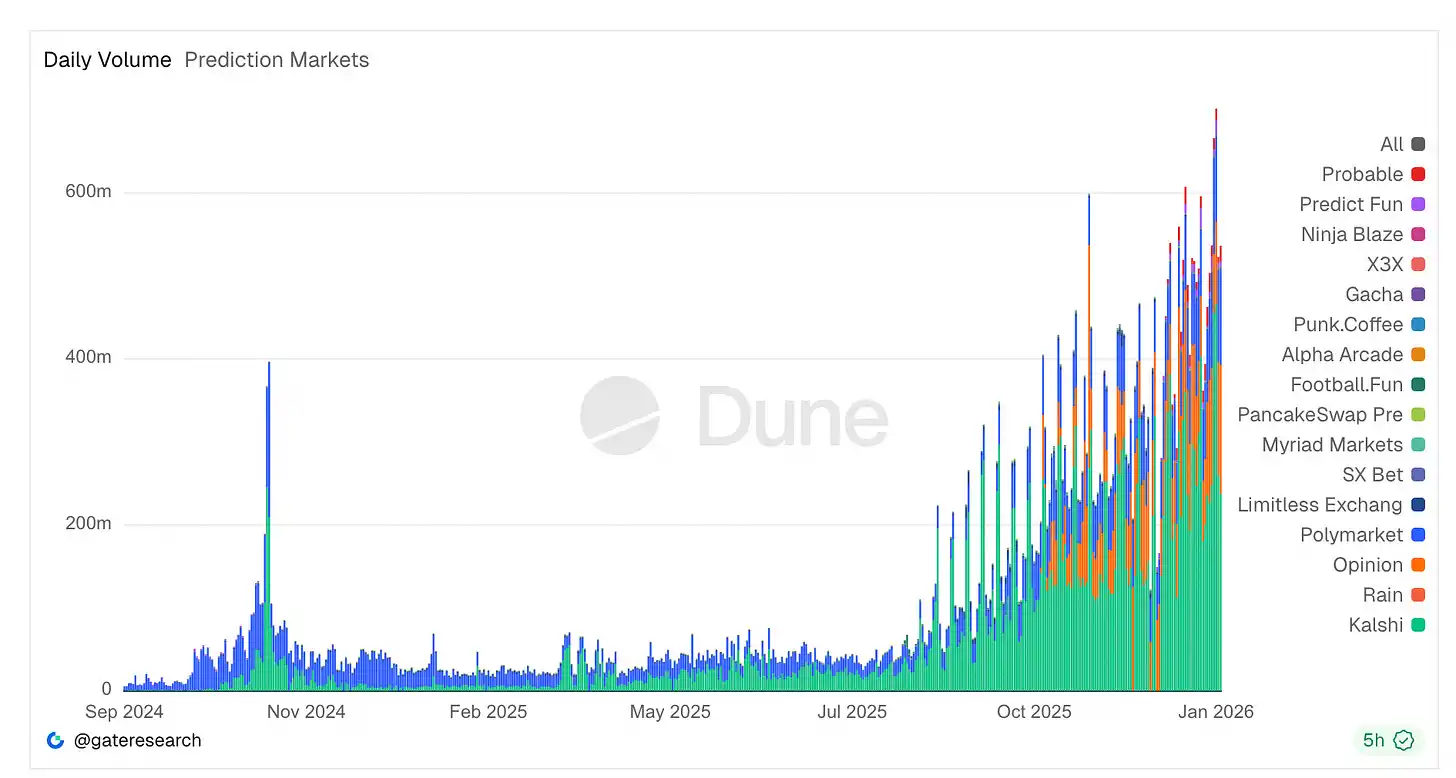

Les volumes de transaction ont explosé. Des plateformes comme Kalshi et Polymarket traitent désormais des volumes notionnels annuels de dizaines de milliards de dollars – Kalshi à lui seul a traité près de 24 milliards de dollars en 2025, alors que les contrats politiques et sportifs attirent des liquidités à une échelle sans précédent, battant des records de volume quotidien.

Malgré les examens, l'activité quotidienne des marchés prédictifs a atteint des sommets historiques, environ 700 millions de dollars. Les plateformes réglementées comme Kalshi dominent le volume, tandis que les plateformes crypto-natives restent culturellement centrales. De nouveaux terminaux, agrégateurs et outils d'analyse émergent chaque semaine.

Cette croissance a également attiré l'intérêt de capitaux financiers lourds. Les propriétaires du New York Stock Exchange se sont engagés à fournir jusqu'à 2 milliards de dollars en transactions stratégiques à la société Polymarket, avec une valorisation d'environ 9 milliards de dollars, signe que Wall Street croit que ces marchés peuvent rivaliser avec les places de marché traditionnelles.

Cependant, cet engouement entre en collision avec des ambiguïtés réglementaires et éthiques. Polymarket, interdit et condamné à une amende de 1,4 million de dollars par la CFTC pour avoir opéré sans enregistrement, n'a obtenu qu'une approbation conditionnelle aux États-Unis jusqu'à récemment. Pendant ce temps, des législateurs comme le représentant Ritchie Torres ont proposé des projets de loi spécifiques visant à interdire les transactions des initiés gouvernementaux suite à l'affaire Maduro, arguant que le timing de ces paris ressemblait plus à une opportunité de délit d'initié qu'à une spéculation éclairée.

Pourtant, malgré les pressions légales, politiques et de réputation, la participation du marché n'a pas diminué. En fait, les marchés prédictifs s'étendent au-delà des paris sportifs vers des domaines comme les indicateurs de résultats d'entreprise, et les sociétés de paris traditionnelles et les services de hedge funds organisent désormais des experts pour des opérations d'arbitrage et de correction des inefficacités de prix.

Pris ensemble, ces développements indiquent que les marchés prédictifs ne sont plus marginaux. Ils approfondissent leurs liens avec les infrastructures financières, attirent des capitaux professionnels, et provoquent l'élaboration de nouvelles lois, tandis que leur mécanisme central reste fondamentalement un pari sur un futur incertain.

Avertissement ignoré : l'affaire du costume de Zelensky

Si l'affaire Maduro a exposé le problème des initiés, le marché du costume de Zelensky révèle un problème plus profond.

Mi-2025, Polymarket a ouvert un marché pariant sur le fait que le président ukrainien Volodymyr Zelensky porterait ou non un costume avant juillet. Il a attiré un énorme volume – des centaines de millions de dollars. Cela ressemblait à un marché farce, mais s'est transformé en une crise de gouvernance.

Zelensky est apparu vêtu d'une veste et d'un pantalon noirs d'un célèbre designer masculin. Les médias l'ont appelé un costume, les experts de la mode l'ont appelé un costume. Toute personne ayant des yeux pouvait voir ce qui s'était passé.

Mais le vote de l'oracle a statué : pas un costume.

Pourquoi ?

La raison : un petit nombre de gros détenteurs de jetons avaient parié d'énormes sommes sur le résultat inverse, tout en détenant suffisamment de pouvoir de vote pour pousser une résolution en leur faveur. Le coût pour corrompre l'oracle était même inférieur au paiement qu'ils pouvaient recevoir.

Ce n'est pas un échec de l'idée de décentralisation, mais un échec de la conception des incitations. Le système a fonctionné exactement selon les règles prévues – un oracle dirigé par des humains, dont l'honnêteté dépend entièrement du « coût du mensonge ». Dans ce cas, mentir était clairement plus rentable.

Il est facile de considérer ces événements comme des cas extrêmes, des douleurs de croissance ou des pannes temporaires sur la voie d'un système prédictif plus parfait. Mais je pense que cette interprétation est erronée. Ce ne sont pas des accidents, mais le résultat inévitable de la combinaison de trois éléments : les incitations financières, la formulation vague des règles et les mécanismes de gouvernance encore imparfaits.

Les marchés prédictifs ne découvrent pas la vérité, ils aboutissent simplement à un mode de règlement.

L'important n'est pas ce que croit la majorité, mais ce que le système finit par reconnaître comme un résultat valide. Ce processus de détermination se trouve souvent à l'intersection de l'interprétation sémantique, de la lutte pour le pouvoir et de la lutte pour l'argent. Et lorsque des enjeux importants sont en jeu, cette intersection se remplit rapidement de parties prenantes.

Une fois cela compris, de telles controverses ne semblent plus surprenantes.

La réglementation ne vient pas de nulle part

La réponse législative à la transaction Maduro était prévisible. Un projet de loi en cours au Congrès interdirait aux fonctionnaires et employés fédéraux de trader sur les marchés prédictifs politiques lorsqu'ils détiennent des informations non publiques importantes. Ce n'est pas radical, c'est une règle de base.

Le marché boursier a compris cela il y a des décennies. Les fonctionnaires du gouvernement ne devraient pas profiter du privilège d'accéder au pouvoir de l'État – ce point de vue n'est pas controversé. Les marchés prédictifs ne le découvrent que maintenant parce qu'ils ont insisté pour prétendre être autre chose.

Je pense que nous compliquons excessivement cela.

Les marchés prédictifs sont des endroits où les gens parient sur des résultats qui ne se sont pas encore produits. Si l'événement va dans le sens de leur pari, ils gagnent de l'argent ; sinon, ils en perdent. Tout autre récit que nous en faisons est une rationalisation a posteriori.

Cela ne devient pas autre chose simplement parce que l'interface est plus épurée ou que les cotes sont exprimées en probabilités. Cela ne devient pas plus sérieux non plus parce que c'est basé sur une blockchain ou que les économistes trouvent les données intéressantes.

Ce qui compte, ce sont les incitations. Vous êtes payé non pas parce que vous avez de la perspicacité, mais parce que vous avez correctement prédit ce qui allait se passer.

Je pense qu'il est inutile que nous insistions pour donner à cette activité une apparence plus noble. L'appeler prédiction ou découverte d'information ne change pas le risque que vous prenez ou la raison pour laquelle vous le prenez.

D'une certaine manière, nous semblons réticents à admettre carrément : les gens veulent simplement parier sur l'avenir.

Oui, ils le veulent. Ce n'est pas grave.

Mais nous ne devrions plus prétendre que c'est autre chose.

La croissance des marchés prédictifs est essentiellement tirée par le désir des gens de parier sur des « récits » – qu'il s'agisse d'élections, de guerres, d'événements culturels ou de la réalité elle-même. Ce désir est réel et durable.

Les institutions les utilisent pour se couvrir contre l'incertitude, les particuliers pour mettre en pratique leurs convictions ou se divertir, et les médias les considèrent comme des indicateurs. Rien de tout cela ne nécessite de draper cette activité dans un quelconque manteau.

En fait, c'est ce déguisement qui crée des frictions.

Lorsque les plateformes se présentent comme des « machines à vérité » et prennent la haute main morale, chaque controverse ressemble à une crise existentielle. Lorsqu'un marché se règle d'une manière troublante, l'événement est élevé au rang de dilemme philosophique, plutôt que d'être ce qu'il est – une dispute sur le mode de règlement dans un produit de pari à haut risque.

Le décalage des attentes provient de la malhonnêteté du récit lui-même.

Je ne suis pas contre les marchés prédictifs.

Ils sont l'une des manières relativement honnêtes dont les humains expriment leurs convictions face à l'incertitude, faisant souvent émerger des signaux troublants plus rapidement que les sondages. Ils continueront de croître.

Mais les idéaliser en quelque chose de plus noble, c'est nous rendre un mauvais service. Ils ne sont pas des moteurs épistémologiques, mais des instruments financiers liés à des événements futurs. Reconnaître cette distinction est précisément ce qui les rendra plus sains – une réglementation plus claire, une éthique plus définie, une conception plus raisonnable, tout découlera de cela.

Une fois que vous admettez que vous exploitez simplement un produit de pari, vous ne serez plus surpris d'y voir un comportement de pari.