Auteur : Wall Street News

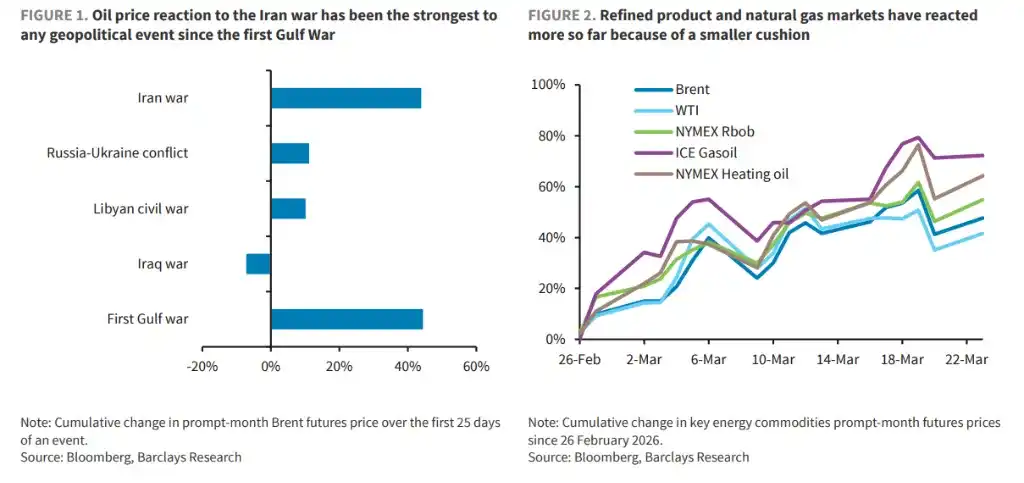

La guerre en Iran est devenue le choc géopolitique le plus important subi par le marché mondial de l'énergie depuis la guerre du Golfe de 1990.

Depuis le déclenchement de la guerre en Iran le 26 février 2026, le Brent a grimpé de 44 % en seulement 25 jours, l'essence de gros américaine (Rbob) a augmenté de 48 %, le diesel américain a augmenté de 51 % et le diesel européen a augmenté de 58 %.

Barclays Capital met en garde dans sa dernière note de recherche : Le moment où la guerre prendra fin déterminera directement si le prix du pétrole reviendra au scénario de référence de 85 dollars le baril ou s'il dépassera les 110 dollars le baril. Pour les investisseurs, cinq facteurs catalyseurs clés - la progression des objectifs militaires, les négociations financières du Congrès, le nombre de victimes américaines, le prix de détail de l'essence et le jugement personnel de Trump - sont des variables clés pour la tarification actuelle du marché de l'énergie.

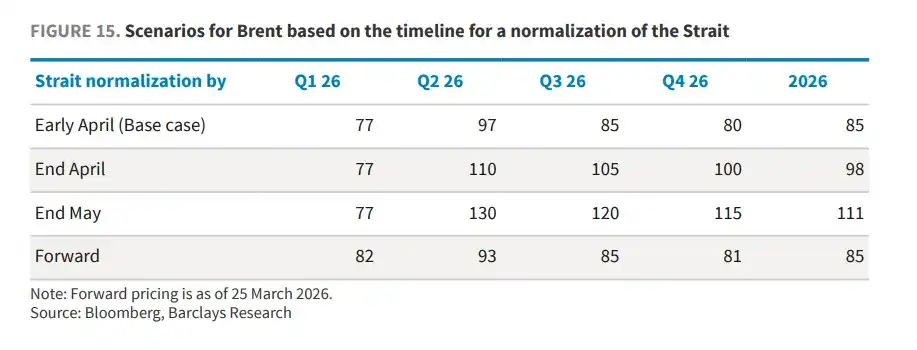

Barclays estime que l'évolution des prix du pétrole présentera des divergences à trois moments clés : Si le détroit d'Ormuz retrouve une circulation normale début avril, Barclays maintient sa prévision de référence pour le prix moyen du Brent en 2026 à 85 dollars le baril ; si cela est reporté à fin avril, le prix moyen pourrait être réévalué à environ 98 dollars le baril ; si cela traîne jusqu'à fin mai, le prix moyen pourrait atteindre 111 dollars le baril. Chaque jour de retard, le déficit cumulé des stocks se répercute avec un effet boule de neige, poussant à la hausse le centre de gravité des prix.

Cinq facteurs clés : Les variables centrales déterminant l'issue de la guerre

Michael McLean, analyste des politiques publiques chez Barclays, a identifié cinq facteurs catalyseurs susceptibles de mettre fin à la guerre en Iran :

Point clé n°1 : Atteinte des objectifs militaires

Selon CCTV News, les États-Unis ont précédemment défini trois objectifs pour l'Iran : détruire les capacités de missiles balistiques et de drones de l'Iran ; frapper la marine iranienne pour maintenir la libre circulation dans le détroit d'Ormuz ; détruire les bases militaires et industrielles de l'Iran, le privant de sa capacité d'attaque externe pendant de nombreuses années. Il est à noter que les objectifs n'incluent pas un changement de régime ou le programme nucléaire iranien.

Le président Trump avait initialement estimé que l'opération durerait "quatre à cinq semaines". La guerre étant entrée dans sa troisième semaine, selon la Maison Blanche, elle pourrait être à mi-parcours.

Cependant, en termes de nombre d'objectifs frappés, le Commandement central des États-Unis (CENTCOM) n'a pas encore montré de point d'inflexion net dans la réduction des opérations, des troupes supplémentaires continuant d'être déployées. Bien que la fréquence des attaques de missiles balistiques et de drones de l'Iran contre les Émirats arabes unis, le Koweït, l'Arabie saoudite et Bahreïn ait considérablement diminué, elles n'ont pas complètement cessé, indiquant que l'Iran conserve une certaine capacité offensive. Barclays estime que tant que ces indicateurs ne diminueront pas davantage, on ne peut pas conclure que les objectifs militaires ont été atteints.

Point clé n°2 : Contraintes du Congrès – La Loi sur les pouvoirs de guerre (War Powers Act) fixe une date limite impérative au 31 mai

La Loi sur les pouvoirs de guerre stipule que le président, après avoir déployé des forces armées et soumis un rapport au Congrès, doit obtenir une autorisation d'utilisation de la force militaire (AUMF) dans les 60 jours. Le président peut prolonger de 30 jours supplémentaires, après quoi les opérations militaires doivent cesser obligatoirement au bout de 90 jours. Trump ayant soumis son rapport le 2 mars, la date limite impérative des 90 jours est calculée au 31 mai.

Une AUMF nécessite 60 voix pour être adoptée au Sénat, et le Parti républicain ne détient actuellement que 53 sièges. Les démocrates ont déjà exprimé leur position par le vote de résolutions d'opposition – par conséquent, il est très improbable qu'une AUMF soit adoptée, faisant du 31 mai une frontière dure institutionnelle pour la fin de la guerre.

Le coût économique de la guerre s'accumule également rapidement : environ 11 à 12 milliards de dollars la première semaine, le coût opérationnel quotidien étant désormais ramené à environ 5 milliards de dollars, le coût total cumulé à ce jour étant estimé à environ 21 milliards de dollars.

À titre de comparaison, le coût nominal de la guerre en Irak sur 13 ans était de 8150 milliards de dollars ; les dépenses discrétionnaires totales de la défense pour l'exercice 2026 s'élèvent à 8390 milliards de dollars. De plus, le "One Big Beautiful Bill" a pré-alloué 1500 milliards de dollars au département de la Défense, offrant temporairement une certaine marge de manœuvre financière.

Point clé n°3 : L'augmentation des pertes américaines érodera davantage le soutien public

Barclays indique que le soutien à cette guerre au niveau national est fragile et présente une nette division partisane.

Au 22 mars, la moyenne des sondages RealClearPolitics montre : un taux d'approbation de seulement 41 %, contre 49 % de désapprobation. Le taux d'approbation global du président Trump est légèrement passé de 43 % à 42 %, son plus bas niveau depuis le début de son second mandat (son plus bas lors de son premier mandat était de 37 % en décembre 2017).

Treize soldats américains ont été tués à ce jour.

L'expérience historique montre que les guerres entraînent généralement un "effet de ralliement autour du drapeau" (rally-around-the-flag), donnant un coup de pouce à court terme à la popularité présidentielle, mais Trump n'a pas bénéficié de cet effet. La règle générale est : plus la guerre dure, plus les pertes sont élevées, plus le public est pessimiste quant aux perspectives de victoire, plus les sentiments anti-guerre se renforcent.

Point clé n°4 : Le prix de l'essence atteint une "ligne rouge politique" – 5 dollars le gallon est un seuil critique

En juillet 2022, sous l'administration Biden, le prix moyen national de l'essence a atteint un pic de 5,01 dollars le gallon.

Pour le Parti républicain, ne pas dépasser ce "pic de Biden" est une ligne de défense psychologique politique, ce qui correspond à un prix du WTI d'environ 120 dollars le baril, soit environ 20 % de plus que le prix actuel du pétrole.

Actuellement, les responsables républicains restent relativement optimistes, estimant que même si les prix du pétrole sont sous pression à court terme, il y a suffisamment de temps pour qu'ils redescendent avant la Fête du Travail (moment où les investisseurs commencent vraiment à se concentrer sur les élections de mi-mandat) une fois la guerre terminée. L'administration a également pris une série de mesures pour tenter de soulager la pression sur les prix, notamment en libérant des réserves stratégiques et en exemptant certaines sanctions.

Point clé n°5 : Trump "déclare la victoire" et change de cap de manière proactive

Barclays estime que, quels que soient les progrès réels sur le terrain, il existe toujours la possibilité que Trump annonce à un moment donné la victoire et mette fin à la guerre de son propre chef. Interrogé précédemment sur la façon de juger quand la guerre prendrait fin, la réponse de Trump était révélatrice – "quand je le sens dans mes os" (when I feel it in my bones).

Barclays souligne clairement que le moment de ce facteur catalyseur est presque totalement imprévisible.

Dans les échanges avec les clients, une analogie dominante est que le virage politique opéré par Trump après le "Jour de la Libération" (annonce des tarifs douaniers le 2 avril 2025) a conditionné les investisseurs à penser qu'une chute brutale des marchés peut pousser Trump à changer de cap.

Mais Barclays estime que la réaction actuelle des marchés n'est pas assez "paniquante" : après le Jour de la Libération, l'indice S&P 500 avait chuté d'environ 12 %, alors qu'il n'a chuté que d'environ 5 % depuis le début de cette guerre ; le rendement des obligations du Trésor à 10 ans avait bondi de 60 points de base après le Jour de la Libération, contre seulement environ 40 points de base lors de cette crise ; les écarts de crédit (spreads) investment grade s'étaient élargis de 26 points de base après le Jour de la Libération, contre un pic d'élargissement de seulement 9 points de base cette fois. Plus important encore, suspendre un décret sur les tarifs douaniers est bien plus facile que de mettre fin à une véritable guerre.

Risque de hausse des prix du pétrole nettement asymétrique

Le jugement central de Barclays est que la hausse actuelle des prix du pétrole n'est pas une bulle spéculative, mais le reflet d'un réel déséquilibre entre l'offre et la demande.

Avant la guerre, le Brent était sous-évalué d'environ 19 % par rapport à la valeur juste historique implicite des niveaux de stocks de l'OCDE, et d'environ 15 % par rapport au modèle de coût de remplacement ; les positions spéculatives nettes longues sur le Brent et le WTI se situaient fin 2025 au 2e percentile de leurs niveaux historiques depuis 2014, un niveau extrêmement bas.

L'évolution dynamique des cinq facteurs catalyseurs – la progression des objectifs militaires, les négociations financières du Congrès, le nombre de victimes américaines, le prix de détail de l'essence et le jugement personnel de Trump – sera la dimension de suivi haute fréquence la plus importante pour déterminer la direction du marché de l'énergie dans les prochaines semaines. Barclays indique clairement que, face à l'incertitude, le risque pour sa prévision de 85 dollars le baril pour le Brent en 2026 est orienté à la hausse.