Auteur: Jay Yu

Compilation: Jiahuan, ChainCatcher

Pour les entreprises technologiques à la croissance la plus rapide au monde, les marchés publics ne sont plus ce qu'ils étaient. Il y a trente ans, Amazon est entré en bourse trois ans après sa création, avec une valorisation de 438 millions de dollars. Netscape a procédé à son premier appel public à l'épargne après seulement dix-huit mois d'existence.

Mais aujourd'hui, les entreprises à la croissance la plus rapide (Stripe, SpaceX, OpenAI, Ramp) restent généralement privées pendant plus de dix ans. L'accès à la phase de croissance rapide que les investisseurs pouvaient autrefois atteindre facilement sur les marchés publics est désormais subtilement accaparé par le capital privé, qui pousse les valorisations comptables toujours plus haut.

« Pour le dire de manière cynique, [le capital-risque] a accaparé la phase de croissance des entreprises en début de cote. Amazon est entrée en bourse avec une capitalisation boursière inférieure à un milliard de dollars. C'est inimaginable aujourd'hui. » — Bill Gurley

Le marché a réagi avec quelques correctifs temporaires : les véhicules à vocation spéciale (SPV), les plateformes de marché secondaire, les offres publiques d'achat (OPA) et d'autres outils visant à satisfaire l'appétit des investisseurs pour des actifs à risque en phase de croissance. Mais ce ne sont que des rustines, pas des solutions fondamentales.

Ce que les investisseurs désirent vraiment, c'est peut-être la vision que portait l'entrée en bourse des entreprises technologiques il y a trente ans : obtenir une exposition d'investissement large et liquide aux entreprises emblématiques de leur époque, partager les bénéfices massifs du niveau capital-risque.

La tokenisation des actifs à risque pourrait faire partie de la réponse. Cet article explore, autour de trois questions, comment la tokenisation des startups pourrait rééquilibrer ces marchés découplés :

(1) Pourquoi le moment est-il opportun pour le développement des startups tokenisées ?

(2) Quel est le paysage des startups tokenisées ?

(3) Quelles sont les principales opportunités, défis et contradictions non résolues qui empêchent la montée en puissance de ce domaine.

Partie 1 : Pourquoi le moment est-il opportun pour les startups tokenisées ?

Les startups tokenisées se trouvent à la croisée de trois grandes tendances :

(1) L'explosion des outils temporaires comme les SPV en tant que mécanisme de liquidité de facto pour les entreprises technologiques emblématiques de l'époque.

(2) La croissance rapide de la tokenisation des actifs du monde réel (RWA), couvrant les marchés monétaires, les actions cotées, les matières premières, etc.

(3) La rupture du consensus « token vs equity », où les tokens de projet deviennent de plus en plus des citoyens de seconde zone par rapport aux investissements en capital-risque.

1.1 L'essor des SPV

Il y a dix ans, les SPV étaient un outil de niche, un moyen de regrouper des capitaux en dehors des structures traditionnelles de capital-risque ou de financement public. Mais au cours des deux dernières années, elles sont devenues une partie essentielle de la stratégie capitalistique, des plateformes comme AngelList, Carta et Assure ayant rendu la création de SPV pour des opportunités et des entreprises spécifiques plus simple que jamais.

En particulier, les SPV de marché secondaire ont augmenté de plus de 545 % au cours des deux dernières années, avec des capitaux levés multipliés par plus de 10. Ces structures de marché temporaires captent une croissance significative du marché : le panier pondéré des 50 premiers actifs du marché secondaire de Hiive a enregistré une croissance de 49,1 % en 2025, surperformant largement l'indice S&P 500.

Cela suggère que les investisseurs utilisent des structures de marché privé temporaires pour restaurer une fonction que les marchés publics remplissaient autrefois plus facilement : l'accès, la liquidité et la découverte des prix. Alors que les entreprises restent privées plus longtemps, les SPV sont devenues l'une des principales alternatives.

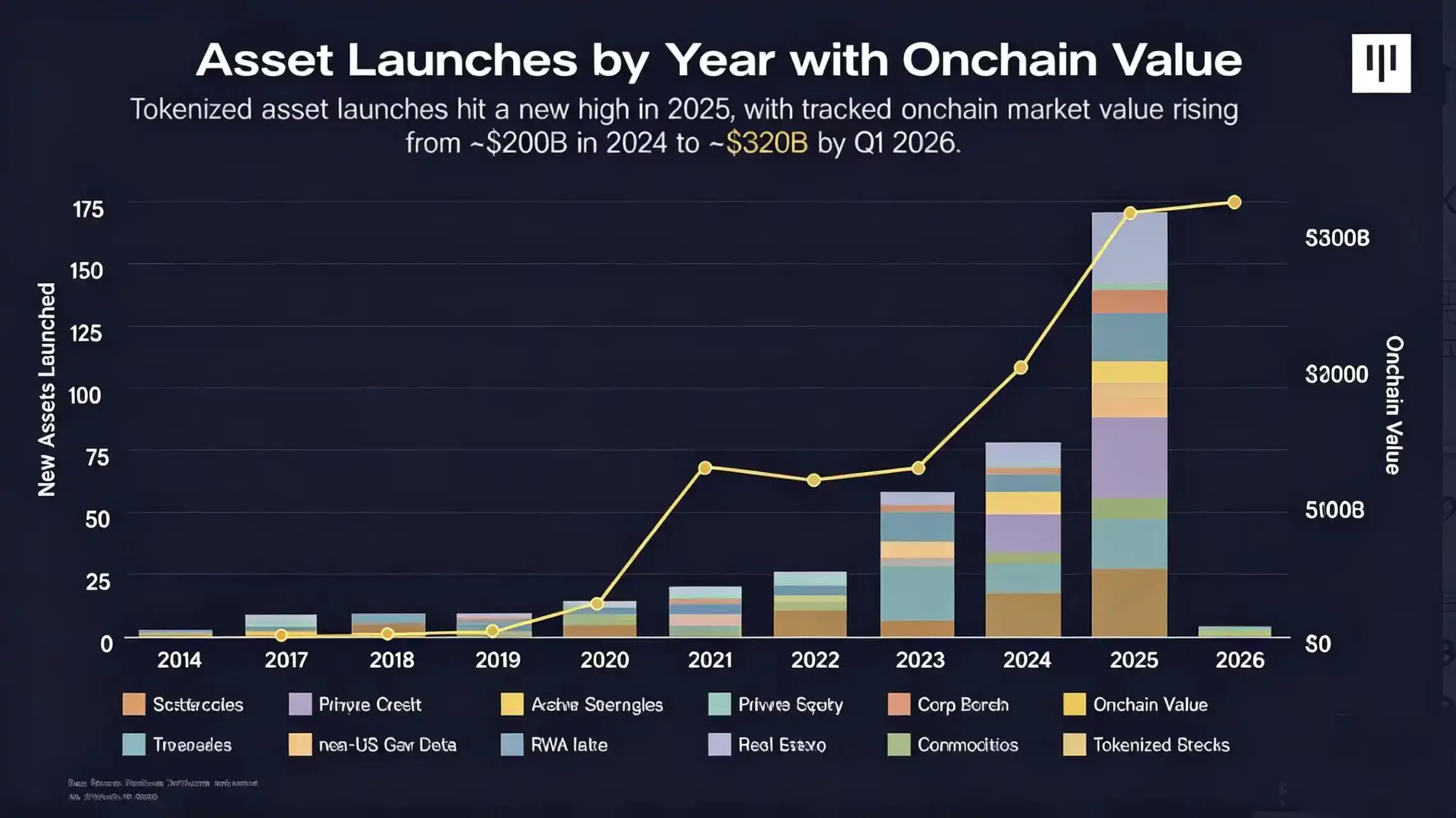

1.2 RWA, Tokenisation et Pérennisation de Tout

La deuxième tendance est l'émergence de la tokenisation et des marchés perpétuels pour toutes sortes de classes d'actifs.

Au premier trimestre 2026, la valeur des RWA on-chain a atteint environ 3 200 milliards de dollars. Bien que la plus grande catégorie de RWA reste les bons du Trésor américain (utilisables comme collatéral pour les stablecoins), les catégories comme les matières premières, les actions et le crédit adossé à des actifs (comme les prêts sur valeur nette immobilière de Figure) ont également connu une croissance significative.

Avec l'adoption des RWA, nous voyons la chaîne d'approvisionnement de la tokenisation mûrir : couvrant tout, de l'émetteur au gardien, en passant par le cadre réglementaire.

Parallèlement, les contrats à terme perpétuels (perp) ont également considérablement évolué au cours des deux dernières années avec l'essor des bourses décentralisées perpétuelles (perp-DEX) comme Hyperliquid. Contrairement aux produits dérivés avec date d'expiration, les contrats perpétuels n'ont pas de date d'échéance, ce qui présente des avantages pratiques d'exécution, est plus facile à comprendre du point de vue du risque et supporte nativement le trading 24h/24 et 7j/7.

Des projets comme TradeXYZ étendent également les contrats perpétuels à d'autres classes d'actifs au-delà des paires de cryptomonnaies pures (comme BTC-USDC), y compris les actions américaines et coréennes, les matières premières et les indices boursiers. Ils combinent HIP-3 pour fournir une méthode standardisée de création de nouveaux marchés perpétuels.

1.3 La rupture du consensus « Token vs Equity »

La troisième tendance croissante est le dilemme de la capture de valeur entre les tokens et les actions.

Les tokens de projets DeFi comme UNI et AAVE ont été émis avec la déclaration explicite qu'ils ne représentaient pas des actions, pour répondre aux préoccupations réglementaires. Cela a créé un « consensus token vs equity », selon lequel les tokens de projet devraient servir d'outils synthétiques, donnant aux propriétaires un « droit de gouvernance » sur certaines parties du protocole et promettant de percevoir des frais comme moyen de capture de valeur.

Cependant, cela a créé un système à deux niveaux avec une capture de valeur à somme nulle, où les détenteurs de tokens sont devenus comme des citoyens de seconde zone par rapport aux actionnaires.

Ce problème est devenu évident lors d'événements récents, comme la confrontation entre Aave DAO et Labs, et l'acquisition controversée d'Axelar par Circle, où les intérêts des détenteurs de tokens ont été subordonnés aux intérêts actionnariaux.

Tout cela incite à repenser le « consensus token vs equity » existant : comment concevoir des tokens qui reflètent mieux le potentiel de hausse d'un projet ?

La convergence de ces trois grandes tendances pourrait ouvrir la voie à l'essor des « startups tokenisées » : une exposition d'investissement tokenisée à des entreprises présentant un potentiel de hausse à l'échelle du capital-risque, permettant au grand public d'accéder tôt aux grandes entreprises emblématiques de l'époque, comme il le faisait autrefois sur les marchés publics.

De cette façon, les tokens deviennent une réarchitecture du mécanisme traditionnel d'IPO, donnant un accès plus large au public aux entreprises les plus en vogue.

Partie 2 : Le paysage des startups tokenisées

2.1 Approches de conception et volumes actuels

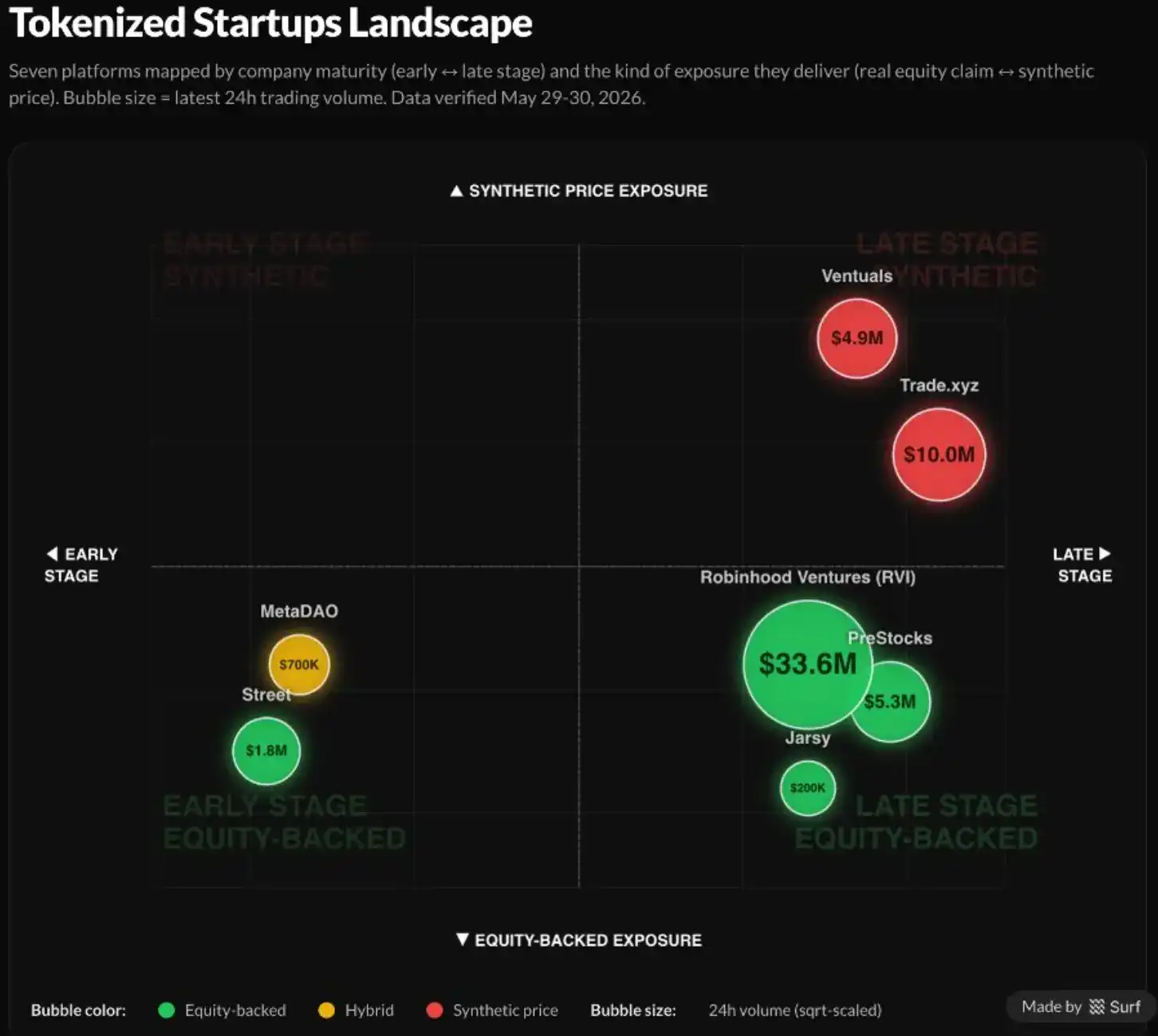

Aujourd'hui, les startups tokenisées présentent une variété d'approches et de conceptions selon deux dimensions principales : le mécanisme d'investissement et le stade de la startup.

Les mécanismes d'investissement pour les startups tokenisées vont des outils SPV détenant des actions (comme PreStocks), des fonds fermés offrant un accès aux actions d'entreprise (comme Robinhood Ventures), aux contrats à terme perpétuels purs (comme TradeXYZ et Ventuals) qui n'offrent qu'une exposition aux prix sans propriété des actions sous-jacentes.

Le stade des startups va des entreprises précoces (comme sur la plateforme MetaDAO) aux actifs en phase de croissance, et aux entreprises pré-IPO connues du grand public (comme SpaceX, Anthropic et OpenAI).

En examinant les principaux acteurs du domaine et leur taille (volume sur 24 heures au 30 mai), nous remarquons plusieurs modèles évidents.

Premièrement, la tendance la plus importante est que les volumes des plateformes de stade avancé (en particulier les startups pré-IPO) dépassent d'un facteur supérieur à 10 ceux des stades précoces. En particulier, les utilisateurs semblent privilégier l'investissement dans des entreprises connues comme SpaceX, Anthropic, Anduril et OpenAI, quel que soit la plateforme qui propose ces actifs.

Deuxièmement, les volumes des startups tokenisées basées sur des actions (par exemple via Robinhood Ventures et PreStocks) sont généralement supérieurs à ceux des plateformes de contrats perpétuels correspondantes. Cela peut être en partie dû simplement à l'avantage de distribution de Robinhood en tant que plateforme, ainsi qu'à la stratégie conservatrice de TradeXYZ de lancer des contrats perpétuels un par un.

Il est à noter que le contrat perpétuel lancé par TradeXYZ pour Cerebras Systems a été un immense succès, avec un volume quotidien dépassant 30 millions de dollars et offrant une découverte de prix précise à moins de 3 % d'écart du prix d'émission.

Troisièmement, dans ce paysage, toutes les plateformes présentent un fort effet de loi de puissance et de concentration, les volumes des plateformes étant souvent dominés par moins de trois actifs. Par exemple, le volume de MetaDAO est dominé par META, Avici et Umbra ; le volume de Street est dominé par KLED.

Actuellement (au 30 mai 2026), TradeXYZ ne propose que des paires de trading liées à SpaceX, et SpaceX représente également environ la moitié du volume hebdomadaire de PreStock. Cet énorme effet de loi de puissance suggère probablement que, pour la plupart des plateformes, les traders sont plus fidèles aux actifs de haute qualité et de grande notoriété qu'à la plateforme sous-jacente elle-même.

2.2 Architecture de conception des projets

Nous pouvons également examiner de plus près des projets individuels dans cette cartographie pour comprendre en détail les compromis des différentes conceptions du domaine, de l'exposition via les contrats perpétuels aux structures actionnariales soutenues par des SPV.

Note : La comparaison des plateformes et la description des caractéristiques dans cette analyse représentent le point de vue de l'auteur basé sur des informations publiques disponibles au 30 mai 2026. La description des forces et faiblesses des plateformes ne constitue pas un conseil en investissement.

Partie 3 : Défis et opportunités pour les startups tokenisées

Aujourd'hui, les startups tokenisées en sont encore à leurs débuts, et leur espace de conception est rempli d'opportunités et de défis majeurs.

3.1 Consentement au transfert d'actions et alignement avec l'équipe dirigeante

Actuellement, l'une des questions les plus pressantes pour les plateformes de startups tokenisées au comptant est de savoir si ces projets servent ou vont à l'encontre des intérêts des équipes fondatrices des entreprises, en particulier compte tenu de la concentration disproportionnée du volume des plateformes sur 1 à 3 actifs de qualité.

Cela est particulièrement vrai pour les entreprises pré-IPO très médiatisées comme SpaceX, Anthropic et OpenAI, qui représentent la majeure partie de la demande et du volume de trading pré-IPO.

Sans l'accord de l'équipe, une entreprise pourrait s'opposer publiquement à la tokenisation, entraînant l'annulation des ventes et une chute subséquente de la valeur des tokens, comme l'ont montré l'opposition d'Anthropic aux SPV du marché secondaire et celle d'OpenAI aux tokens d'actions de Robinhood.

En général, les entreprises en phase de croissance poursuivent une introduction en bourse pour quatre motivations évidentes : (1) l'accès au capital des marchés publics ; (2) la tarification en temps réel ; (3) la liquidité de sortie pour l'équipe fondatrice et les investisseurs ; (4) le signal de prestige.

Aujourd'hui, la prolifération des « méga-fonds » de croissance fournit un environnement de financement extrêmement robuste et abondant pour les startups les plus en vogue, souvent à des valorisations très élevées. Ce paysage sape les motivations (1) et (2) d'une levée de fonds publique pour les entreprises en croissance : elles n'ont plus besoin de recourir aux marchés publics pour lever des capitaux, et la tarification en temps réel présente le risque d'une correction à la baisse des prix.

Par conséquent, dans l'environnement de financement actuel, une startup en croissance populaire ne choisirait d'entrer sur les marchés publics que si de nombreux employés et investisseurs précoces désirent une liquidité immédiate (comme lors de l'IPO de Facebook en 2012), ou comme symbole de prestige représentant la maturité.

Pour une plateforme de startups tokenisées au comptant cherchant l'approbation du conseil d'administration dans l'environnement de financement actuel et offrant un accès direct à la propriété, ces deux dernières motivations pèsent beaucoup plus lourd.

Les courtiers traditionnels du marché secondaire comme Forge et Hiive répondent davantage à la motivation de liquidité, tandis que les fonds fermés très médiatisés comme Robinhood Ventures et USVC répondent probablement à la motivation de prestige.

Néanmoins, en plus des motivations traditionnelles d'IPO, une série de conceptions émergentes, telles que les paniers de startups tokenisées, le modèle d'accélérateur tokenisé et l'émission communautaire tokenisée, peuvent résoudre ce problème d'alignement avec les fondateurs :

Les paniers de startups tokenisées désignent des portefeuilles d'investissement négociables de startups en phase de croissance, plutôt que des entreprises tokenisées individuelles.

C'est une voie offerte par des fonds fermés comme Robinhood Ventures. Ce mécanisme peut répondre aux motivations de liquidité, de prestige et même d'accès au capital, tout en réduisant la pression de réévaluation à la baisse liée à la « tarification en temps réel » grâce à l'utilisation de multiples de la valeur nette d'inventaire (NAV) (un peu comme un DAT).

Le modèle d'accélérateur tokenisé applique le modèle traditionnel d'accélérateur et d'incubateur (comme YC, HF0, South Park Commons), aidant les startups à passer de 0 à 1 en échange de leur accord pour la tokenisation de leurs actions.

Nous voyons des plateformes d'émission comme Street et MetaDAO fournir efficacement ce modèle ; elles résolvent le problème d'alignement avec les fondateurs en se rangeant du côté des fondateurs et en les aidant concrètement à se développer.

L'émission communautaire tokenisée est peut-être le modèle le plus intéressant et le plus exploratoire pour les startups tokenisées. Comme l'a montré l'airdrop d'Uniswap en 2020, les tokens peuvent être une excellente incitation pour les utilisateurs quotidiens qui utilisent un produit tous les jours.

S'ils sont bien exécutés, les airdrops de tokens peuvent réduire le coût d'acquisition client (CAC) en subventionnant l'activité utilisateur naturelle, en favorisant le marketing du projet et en augmentant la satisfaction des utilisateurs, en particulier pour les projets grand public.

Par exemple, Revolut a procédé à un tour de financement participatif en actions communautaire, levant 1,3 million de dollars auprès de ses premiers utilisateurs à une valorisation de 40 millions de dollars. Cela a eu une fonction marketing, transformant les utilisateurs en propriétaires et partisans, ces premiers soutiens ayant obtenu un retour sur investissement de 400x.

Cependant, les airdrops de tokens peuvent aussi être une arme à double tranchant ; de nombreux airdrops de projets crypto ont été entachés de farming, d'allégations de parts internes et de pressions de vente instantanée.

3.2 Juridictions non américaines

Une autre voie pour contourner le problème de l'alignement avec les fondateurs est de devenir mondial. Une grande partie des discussions actuelles sur les startups tokenisées (et leurs volumes) adopte une perspective centrée sur les États-Unis, se concentrant sur les entreprises américaines les plus en vogue et supposant une introduction en bourse sur les marchés américains.

Mais les marchés de capitaux publics et privés américains servent déjà très bien les entreprises en phase de croissance, ce qui rend difficile de justifier les bénéfices supplémentaires d'une émission tokenisée auprès des entreprises.

Cependant, cela ne doit pas être le cas dans d'autres régions, où les marchés de capitaux locaux peuvent être inefficaces et ne pas offrir la meilleure liquidité ou tarification pour les entreprises à la croissance la plus rapide. Par exemple, Wise a initialement été coté à la Bourse de Londres en 2021.

Mais, en mai 2026, il a transféré sa cotation principale au Nasdaq américain, car il pensait que cela pourrait attirer un marché plus liquide, toucher un plus large éventail d'investisseurs particuliers et institutionnels, et obtenir des multiples de valorisation plus généreux.

Cette divergence géographique de valorisation et d'accès au capital est également évidente dans les différences de multiples de valorisation entre les entreprises d'IA américaines et chinoises.

Les leaders américains de l'IA ont généralement des ratios cours/chiffre d'affaires de 15 à 40, tandis que les entreprises chinoises d'IA ont des ratios beaucoup plus conservateurs, autour de 5 à 15. Cette décote peut être en partie attribuée à la capacité d'accès au capital ; les marchés de capitaux chinois sont généralement plus difficiles d'accès que les marchés américains.

Alors que différentes parties des chaînes d'approvisionnement de pointe comme l'IA, la robotique, les semi-conducteurs et la biotechnologie se dispersent à travers le monde et que les entreprises concernées sont cotées sur les marchés asiatiques et européens, cet arbitrage géographique de valorisation devient particulièrement intéressant.

Malgré cet avantage structurel des juridictions non américaines en matière de startups tokenisées, les expérimentations empiriques et les volumes actuels restent limités. Cela est peut-être dû à la difficulté de trouver des startups à forte demande qui soient prêtes à expérimenter sur leur table de capitalisation, ainsi qu'à l'environnement réglementaire complexe local concernant les investissements étrangers et la tokenisation.

La Corée du Sud est un marché non américain particulièrement intéressant pour les startups tokenisées.

La Corée du Sud possède :

(1) Plusieurs leaders nationaux dans la chaîne d'approvisionnement de l'IA avec une demande d'investisseurs mondiaux, comme Samsung et SK Hynix

(2) Un nouveau cadre juridique pour les « tokens d'actions » ;

(3) Des courtiers se concentrant activement sur les investissements pré-IPO ;

(4) Plus d'investisseurs en cryptomonnaies que d'investisseurs en actions.

C'est peut-être en partie la raison pour laquelle TradeXYZ commence activement à lister des contrats perpétuels sur des actions coréennes.

L'un des plus grands avantages de la tokenisation est sa capacité d'arbitrage géographique, permettant à un public mondial d'accéder à un canal sous-jacent pour investir dans des entreprises du monde entier.

Avec leur base de liquidité mondiale et leur potentiel d'ouverture à un plus large éventail d'investisseurs particuliers et institutionnels, les plateformes de startups tokenisées pourraient bien faire partie de la stratégie d'IPO améliorée de la prochaine génération d'entreprises à croissance rapide en dehors des États-Unis sans marché de capitaux national fort, à l'instar de Wise.

3.3 Conception de la découverte des prix pour les contrats perpétuels

Une autre voie pour les plateformes de startups tokenisées est la stratégie des contrats perpétuels. Si ce que vous possédez n'est qu'un outil synthétique ne représentant pas les actions sous-jacentes, alors le conseil d'administration n'a rien à annuler. Cela évite le besoin d'intervention de l'équipe et d'accord du conseil. Cependant, les actifs synthétiques contournent le problème de légalité au prix d'un défi de découverte des prix.

Les marchés de contrats perpétuels existants (comme ceux sur les tokens crypto, les actions et les matières premières) reposent généralement sur des marchés au comptant liquides et des oracles de prix fiables pour gérer les taux de financement et les prix synthétiques. Cependant, par définition, les startups privées n'ont pas de marché public liquide.

Les marchés les plus proches que l'on puisse trouver sont les offres publiques d'achat et les achats sur le marché secondaire, que des plateformes comme Ventuals utilisent pour ancrer leurs taux de financement. Mais ceux-ci sont généralement peu fiables et sous-estiment souvent le prix de l'actif sous-jacent.

Par exemple sur Ventuals, le taux de financement dans une fourchette de +/- 5 % autour du prix de l'oracle est d'environ 15 % annualisé, augmentant de manière exponentielle au-delà de cette fourchette, imposant des frais punitifs aux acheteurs (longs).

TradeXYZ adopte l'approche inverse, s'appuyant sur un mécanisme de découverte des prix sans oracle. Par exemple, dans l'offre de Cerebras Systems, TradeXYZ a simplement mis en place un mécanisme Hyperp, utilisant les prix marqués récents du marché pour dériver un prix de référence, laissant le contrat découvrir son propre prix dans la fenêtre de temps étroite entre le dépôt du formulaire S-1 et l'IPO officielle. Il a surpassé tout autre mécanisme sur le marché.

Le contrat perpétuel CBRS a été lancé le 1er mai à un prix de référence de 175 $, se négociant de manière stable entre 288 $ et 320 $ pendant deux semaines, atteignant environ 340 $ une heure avant l'ouverture, soit à moins de 3 % du prix d'ouverture réel du Nasdaq à 350 $.

Cette estimation était environ 84 % supérieure au prix de 185 $ fixé par les banques d'investissement, et bien plus précise que les prix des courtiers du marché secondaire comme Hiive (225 $) et Forge (113,50 $). Cela démontre le succès retentissant du contrat perpétuel en tant qu'outil.

Cependant, ce processus n'est pas nécessairement évolutif, car une découverte de prix claire dépend d'un événement de convergence imminent et vérifiable. Si Cerebras n'avait pas été cotée dans un délai spécifique, le contrat aurait été réglé à la moyenne pondérée dans le temps de son propre prix.

En ce sens, le mécanisme de « découverte des prix par contrat perpétuel » ressemble finalement plus à un contrat à terme traditionnel, et ne s'applique pas nécessairement aux actifs précoces qui ne prévoient pas d'IPO dans un avenir proche.

Par conséquent, l'espace de conception des startups tokenisées basées sur les contrats perpétuels reste très ouvert. Le modèle évolutif n'est pas encore établi, et il s'agira probablement d'un hybride fusionnant les contrats perpétuels crypto, les contrats à terme traditionnels, les marchés de prédiction, les marchés secondaires au comptant, les contrats pour différence (CFD) et d'autres primitives.

Avec la récente entrée de Kalshi sur le marché des contrats perpétuels, et celle d'Hyperliquid avec HIP-4 sur le marché de la prédiction de résultats, nous assistons à une convergence importante entre tous ces différents outils de tarification. La tarification des startups pré-IPO tokenisées pourrait bien être le catalyseur pour ouvrir un nouveau type de domaine de produits dérivés, un domaine plus efficace et plus facile à utiliser pour les utilisateurs quotidiens.

3.4 Structures juridiques et réglementation

D'un point de vue structure juridique, bon nombre de ces outils de startups tokenisées, comme l'ERC-S de Street, le DAO LLC de MetaDAO et les tokens soutenus par des SPV, sont encore des outils expérimentaux novateurs qui n'ont pas résisté à l'épreuve du temps face à des régulateurs ayant une intention stricte de faire respecter la loi.

Même la récente loi américaine sur la clarté des produits de base numériques (Clarity Act) n'a pas abordé cette question des tokens d'actions.

D'après les déclarations publiques, la SEC américaine semble diviser ces startups tokenisées en deux catégories distinctes selon que les tokens sont émis directement par l'entreprise ou par un tiers.

Les tokens parrainés par l'émetteur sont des titres en eux-mêmes, simplement sous une forme différente, et relèvent donc des lois traditionnelles sur les valeurs mobilières. Que le registre officiel soit on-chain (transférer le token transfère l'action) ou off-chain (le token déclenche une mise à jour du registre), le traitement est exactement le même que pour une action ordinaire : il doit être enregistré ou exempté, avec toutes les obligations standard de divulgation et de rapport.

Les tokens de tiers sont traités en fonction de ce qu'ils transmettent réellement. Les tokens de garde sont des droits sur titres au sens de l'article 8 du Code de commerce uniforme américain (UCC) ; c'est une transaction réelle sur titres, mais c'est une créance sur les actions détenues en garde, et non les actions elles-mêmes, ce qui signifie que vous supportez également le risque de faillite du gardien.

Les tokens synthétiques sont des titres totalement indépendants émis par un tiers, ne conférant aucun droit sur l'entreprise de référence et nécessitant un enregistrement ou une exemption distincts : les titres adossés (billets ou SPV suivant la valeur de la cible) entrent dans cette catégorie ; et les swaps sur titres (comme les contrats perpétuels de type Ventuals) sont les plus restrictifs, interdits aux investisseurs particuliers américains ordinaires, sauf s'ils sont enregistrés et négociés sur une bourse nationale.

Conclusion

Qu'il s'agisse de contrats perpétuels pré-IPO, de SPV, de fonds fermés ou d'offres publiques d'achat sur le marché secondaire, chaque outil tente de reconquérir l'opportunité que les marchés publics offraient autrefois gratuitement au grand public : pouvoir obtenir une exposition d'investissement précoce et liquide à une entreprise pendant sa période de croissance la plus rapide, au lieu de la laisser être accaparée par les fonds de private equity de croissance.

Aujourd'hui, nous savons que cette demande existe réellement, mais l'infrastructure reste à perfectionner. Pour les tokens, la signification est plus profonde. Les dernières années ont été une crise identitaire : les tokens de projet sont devenus des citoyens de seconde zone, la gouvernance est devenue un exercice futile et la valeur s'est accumulée ailleurs.

Refondre le mécanisme d'émission pour donner aux tokens un véritable droit de créance sur une hausse à l'échelle du capital-risque pourrait être la mission de l'époque qui les libérera. Avec une infrastructure que la première vague n'a jamais eue, les tokens pourraient peut-être remplir à nouveau la vision centrale qu'ils avaient promis lors de leur phase d'enthousiasme initial.