Auteur : Dong Jing

Source : Wall Street News

Titre original : Wall Street sonde le marché pour l'IPO d'OpenAI, les investisseurs institutionnels ne sont pas enthousiastes ?

OpenAI est peut-être encore à au moins six mois de son introduction en bourse, mais les préparatifs de Wall Street ont déjà commencé discrètement. Plusieurs banques d'investissement approchent activement les investisseurs du marché public pour sonder leurs opinions sur les perspectives d'introduction en bourse de cette société mère de ChatGPT – et les réponses obtenues sont bien plus froides que prévu.

Le 9 mars, selon le média technologique The Information, des sources bien informées ont révélé que plusieurs banques se disputant le mandat de lead manager pour l'introduction en bourse d'OpenAI ont commencé à « sonder » les investisseurs du marché public. The Information a interrogé 11 investisseurs du marché public pour cela, dont la majorité ne détient pas encore d'actions OpenAI.

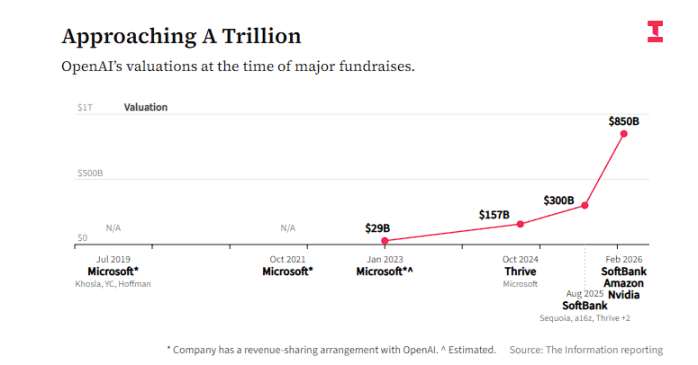

Les personnes interrogées sont généralement prudentes face à cette introduction en bourse, leurs préoccupations principales se concentrant sur deux points : premièrement, des perspectives de rentabilité incertaines – OpenAI prévoit lui-même qu'il continuera à brûler des liquidités au moins jusqu'en 2030 ; deuxièmement, une valorisation excessive – la société est en train de finaliser un nouveau tour de financement avec une valorisation de 850 milliards de dollars, ce qui équivaut à environ 28 fois les revenus prévus pour 2026, bien au-delà du ratio cours/ventes d'environ 12 de Nvidia.

Le reportage indique que la « froideur » de l'humeur du marché reflète la contradiction profonde à laquelle est confrontée cette introduction en bourse potentiellement la plus importante de l'histoire : les investisseurs reconnaissent généralement la position de leader d'OpenAI dans le paysage concurrentiel de l'IA, mais restent réservés quant à sa capacité à obtenir une valorisation raisonnable sur le marché public. Parallèlement, l'ascension fulgurante du concurrent Anthropic disperse davantage l'attention et l'enthousiasme des investisseurs.

Controverse sur la valorisation : Un ratio cours/ventes de 28, pourquoi si cher ?

OpenAI finalise actuellement un nouveau tour de financement avec une valorisation de 850 milliards de dollars, avec la participation de Nvidia, Amazon et SoftBank. Ce chiffre a déjà fait hésiter de nombreux investisseurs du marché public, et le prix de son introduction en bourse pourrait être encore plus élevé.

Sur la base des revenus prévus pour 2026, 850 milliards de dollars correspondent à un ratio cours/ventes d'environ 28. En comparaison, Nvidia, considéré comme une référence en matière d'investissement dans l'IA, affiche actuellement un ratio cours/ventes d'environ 12.

Le reportage indique que Bob Lang, fondateur de la société de trading Explosive Options, a déclaré sans ambages :

« Je pense vraiment qu'OpenAI est une excellente entreprise, avec un fort avantage concurrentiel, mais je ne pense pas qu'*une* valorisation quelconque le jour de l'introduction soit rentable pour les investisseurs. »

Il a déclaré qu'il ne participerait probablement pas à l'investissement sur le marché public d'OpenAI, surtout si sa valorisation est plus élevée que celle de Nvidia.

Lang a également souligné que les véritables bénéficiaires de cette introduction en bourse seraient les investisseurs précoces déjà actionnaires et les très grandes entreprises de cloud computing – qui obtiendront ainsi une opportunité de réaliser des plus-values.

L'investisseur renommé des fonds vendeurs à découvert (short selling), Jim Chanos, s'est appuyé sur Nvidia comme référence pour remettre en question la logique de valorisation d'OpenAI :

« Nvidia détient essentiellement un monopole sur le marché, sa croissance est rapide, sa marge bénéficiaire est extrêmement élevée, et sa trésorerie est abondante. Alors pourquoi valoriseriez-vous OpenAI plus cher ? »

Chemin vers la rentabilité : Brûler des liquidités jusqu'en 2030, le marché public acceptera-t-il ?

Selon le reportage, OpenAI prévoit lui-même que l'entreprise continuera à enregistrer des pertes au moins jusqu'en 2030. Ce calendrier inquiète les investisseurs du marché public, habitués à examiner la rentabilité.

Certains investisseurs craignent que les fonds levés lors de l'IPO ne soient pas suffisants pour soutenir l'entreprise jusqu'au point de rentabilité, ou qu'à ce moment-là, elle doive encore lever à nouveau des fonds, diluant ainsi les droits des actionnaires existants.

Mark Malek, directeur des investissements chez Siebert Financial, a déclaré que même si OpenAI avait du mal à réaliser des bénéfices significatifs à court terme, il envisagerait toujours de prendre position après l'IPO, mais en contrôlant strictement la taille de la position – une stratégie identique à celle qu'il avait adoptée pour investir dans Palantir.

Palantir affiche actuellement un ratio cours/ventes très élevé de 49, avec une croissance bien supérieure à celle de ses pairs, mais Malek estime que le risque de Palantir reste inférieur à celui d'OpenAI, car sa structure de coûts est plus flexible.

« Si Palantir perd un contrat gouvernemental, c'est dommage, mais ils peuvent licencier. Si vous passez cinq ans à construire un centre de données, vous ne pouvez pas dire 'tant pis, on n'en veut plus'. Palantir conduit une Formule 1, tandis qu'OpenAI conduit un cargo lourdement chargé. »

Les analystes de JPMorgan Chase ont souligné dans un rapport de janvier que la décision d'OpenAI d'introduire de la publicité dans ChatGPT aiderait à fidéliser les utilisateurs, mais ont également noté qu'après l'annonce par l'entreprise de plans de dépenses massives en puces et centres de données, le sentiment des clients envers OpenAI était « mitigé ».

Certains investisseurs ont déjà clairement indiqué qu'une fois OpenAI introduite en bourse, ils envisageraient de vendre ses actions à découvert, pariant sur une tolérance limitée du marché public face à son long chemin vers la rentabilité.

Chanos partage une position similaire. La logique centrale qu'il transmet à ses clients est : « Vous devriez être acheteur sur la production de puces, et vendeur à découvert sur l'endroit où elles sont stockées. » Sous-entendu, l'exploitation de centres de données en soi n'est pas une activité à haut rendement, et le modèle commercial d'OpenAI dépend fortement d'investissements massifs en infrastructure de calcul.

Chanos a également souligné que les informations financières actuellement disponibles sur OpenAI sont gravement insuffisantes pour une analyse approfondie. Mais il prévoit qu'une fois qu'OpenAI aura officiellement déposé sa demande d'introduction en bourse, le marché public engagera un débat houleux sur son paysage concurrentiel :

« S'agit-il d'un marché où le winner takes all, ou est-il fragmenté comme le cloud computing ? Ou est-ce comme les moteurs de recherche, où une entreprise devient la norme et le reste longtemps ? Pour l'instant, les différents modèles continuent de se surpasser mutuellement. »

La perturbation d'Anthropic : Un concurrent détourne les capitaux et l'attention

Le chemin vers l'IPO d'OpenAI fait également face à une pression potentielle de la part de son concurrent Anthropic.

Lors de la conférence technologique annuelle de Morgan Stanley cette semaine, le PDG d'Anthropic, Dario Amodei, a révélé que le taux de revenus annualisés de l'entreprise avait doublé pour atteindre 20 milliards de dollars. Anthropic a récemment finalisé un nouveau tour de financement, portant sa valorisation à 380 milliards de dollars, et ses outils d'IA pour entreprises comme Claude Code connaissent une forte dynamique de vente.

The Information avait précédemment rapporté qu'Anthropic prévoyait que ses dépenses en coûts pour la formation et l'exploitation des modèles d'IA dans les prochaines années seraient bien inférieures à celles d'OpenAI. Certains investisseurs commencent à penser que grâce à son succès sur le marché des clients entreprises – ces clients étant prêts à payer une prime pour les services d'IA – la rentabilité à long terme d'Anthropic pourrait être supérieure à celle d'OpenAI.

Alors qu'Anthropic prépare également son introduction en bourse, les IPO des deux entreprises pourraient entrer en concurrence, dispersant davantage les capitaux et l'enthousiasme des investisseurs. Des investisseurs comme Chanos ont clairement indiqué qu'ils préféraient la stratégie d'investissement en puissance de calcul plus modérée d'Anthropic, la considérant comme une voie commerciale plus prudente et plus durable.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush