Le 18 avril, le pont inter-chaînes de Kelp DAO a été attaqué, l'attaquant ayant frappé 116 500 rsETH sans couverture d'actifs réels, puis les a déposés sur Aave pour emprunter du WETH. Le Gardien d'Aave a activé un gel d'urgence en quelques heures. Selon les estimations on-chain de Lookonchain, la créance douteuse potentielle pour Aave V3 et V4 est d'environ 195 millions de dollars.

En revanche, SparkLend, le protocole de prêt de l'écosystème MakerDAO (Sky), n'a subi aucune perte.

Ce n'est pas parce que l'équipe de Spark est plus intelligente que celle d'Aave, ni parce qu'elle avait anticipé la vulnérabilité de ce pont inter-chaînes. La raison du retrait de Spark du rsETH était écrite dans un post de forum de gouvernance il y a 3 mois, et n'avait rien à voir avec la sécurité du contrat du pont.

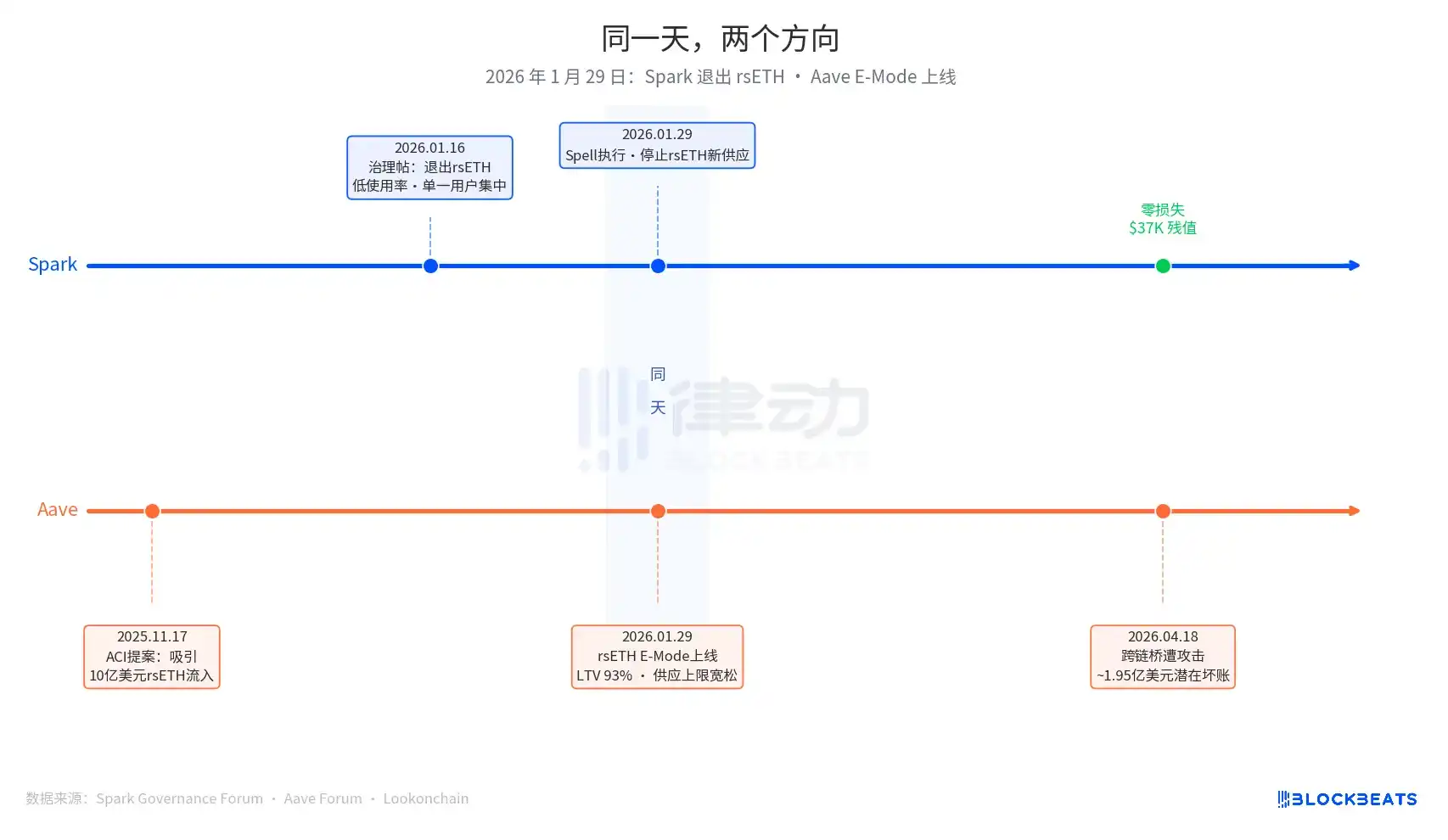

Le 29 janvier 2026 est la date clé de cet article. Ce jour-là, Spark a exécuté une opération de gouvernance appelée Spell, arrêtant l'ajout de nouvelle offre de rsETH. Le même jour, le mode E-Mode pour le rsETH sur Aave est officiellement devenu actif, permettant aux utilisateurs d'emprunter du WETH en utilisant le rsETH comme collatéral, avec un ratio de prêt maximum (LTV) atteignant 93%.

Un retrait, une expansion, le même jour.

La décision de retrait de Spark a commencé le 16 janvier 2026 avec un post de gouvernance soumis par PhoenixLabs (l'organe exécutif de l'écosystème Spark). La raison était simple : une utilisation faible du rsETH, presque toute l'utilisation provenant d'un seul portefeuille (adresse on-chain 0xb99a), et le détenteur de ce portefeuille ayant exprimé sa volonté d'utiliser des garanties alternatives comme le wstETH ou le weETH. Le post original de gouvernance disait : « Le retrait du rsETH peut améliorer la marge de sécurité de SparkLend et augmenter le rendement ajusté au risque. » Il s'agissait d'un nettoyage périodique d'actifs ; dans le même lot, tBTC, ezETH et tout le marché de Gnosis Chain ont également été retirés, la raison uniforme étant une « faible utilisation ».

La décision d'expansion d'Aave est plus ancienne, provenant d'une proposition initiée le 17 novembre 2025 par l'ACI (Aave Chan Initiative, l'organe de proposition de gouvernance dirigé par Marc Zeller). La motivation de la proposition était claire : « Restaurer l'utilisation du WETH, avec l'attente d'attirer 1 milliard de dollars d'afflux de rsETH. » Chaos Labs a confirmé les paramètres de risque en janvier, établissant un LTV en mode E-Mode de 93% et un seuil de liquidation de 95%. Les entités ayant participé à la décision incluaient l'ACI, Chaos Labs, LlamaRisk et les votants de la communauté Aave. Il s'agissait d'une décision d'expansion poussée par de multiples acteurs, et non d'une erreur d'une seule institution.

Trois mois plus tard, le marché a donné son verdict.

Dans le mécanisme d'assurance Umbrella actuel d'Aave, les fonds disponibles sont d'environ 50 millions de dollars, couvrant seulement 25% de cette créance douteuse potentielle d'environ 195 millions de dollars. L'ordre d'absorption des pertes est : les stakers de aWETH supportent d'abord les pertes, puis les déposants de WETH proportionnellement, suivis par les stkAAVE et le trésor du DAO. Le TVL d'Aave est passé de 26,4 milliards de dollars à 19,8 milliards de dollars, incluant des retraits de panique. L'utilisation du marché USDT a atteint 100% en quelques heures, avec de nouveaux emprunts d'environ 300 millions de dollars.

Sur le marché du rsETH de SparkLend, la valeur résiduelle gelée est actuellement de 37 300 dollars, soit 15,32 rsETH. Le portefeuille 0xb99a, après l'interdiction de nouvelle offre le 29 janvier, a presque entièrement migré vers le wstETH et le weETH, correspondant parfaitement à la prédiction du post de gouvernance.

Le co-fondateur de Spark, Sam MacPherson (@hexonaut), a rappelé le 19 avril : Prétendre qu'un protocole n'a pas d'exposition au risque du rsETH ne signifie pas qu'il n'en a vraiment pas. Si les utilisateurs ont des collatéraux dans les marchés de prêt affectés, une exposition indirecte existe toujours. Spark n'a subi aucune perte directe, mais le risque indirect est encore en cours d'évaluation.

Deux protocoles ont pris des décisions opposées le même jour. Il ne s'agit pas de dire que Spark ou Aave a pris la bonne décision ; les points de départ des deux systèmes sont complètement différents.

La logique de gestion des risques de Spark a pour déclencheur « le coût marginal dépasse-t-il le bénéfice marginal ». Un taux d'utilisation inférieur au seuil, une concentration excessive sur un seul utilisateur, un rendement ajusté au risque insuffisant : si l'un de ces critères est atteint, l'actif entre dans la liste des candidats au retrait. C'est un mécanisme actif de resserrement, axé sur l'efficacité, indépendamment de savoir si l'actif lui-même présente un risque de sécurité.

Le déclencheur de la logique d'Aave est « l'opportunité de croissance du marché ». L'utilisation du WETH était faible, le marché du rsETH est suffisamment important, le mode E-Mode peut attirer des capitaux supplémentaires. Partant de cette prémisse, les paramètres visaient l'expansion : LTV à 93%, plafond d'approvisionnement flexible, multiple acteurs de gouvernance impliqués.

Ces deux protocoles répondent à des questions complètement différentes : « Cet actif vaut-il la peine d'être conservé ? » contre « Cet actif peut-il apporter combien de croissance ? ». Ces deux approches étaient des logiques commerciales raisonnables avant le déclenchement de l'incident de risque ; après le déclenchement, l'arbitre est apparu.

Le résultat en matière de sécurité pour Spark est également soutenu par un autre élément.

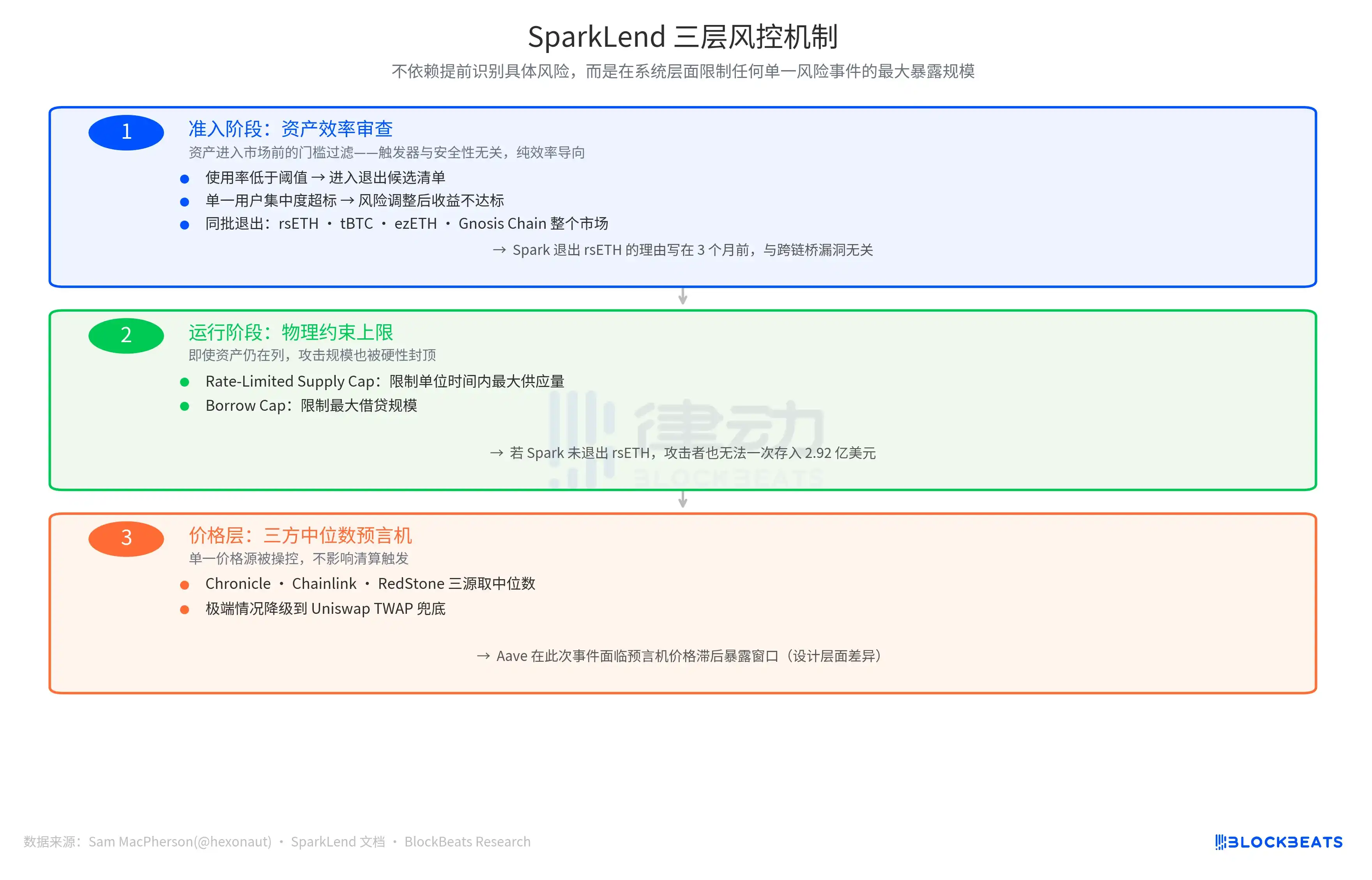

Sam MacPherson, dans son post X du 19 avril annonçant le « retrait du rsETH », a mentionné : « SparkLend dispose de plafonds de dépôt et d'emprunt limités en débit (rate-limited). Son mécanisme d'oracle utilise également une médiane à trois sources. » Cette phrase pointe vers deux autres lignes de défense du système de gestion des risques de Spark.

L'une est une contrainte physique pendant le fonctionnement. Le Plafond d'Approvisionnement Limité en Débit (Rate-Limited Supply Cap) limite le montant maximum déposé par unité de temps, et le Plafond d'Emprunt (Borrow Cap) limite l'échelle maximale d'emprunt. La signification de ces deux conceptions est que, même si Spark n'avait pas retiré le rsETH, l'attaquant n'aurait pas pu déposer 292 millions de dollars de rsETH en une seule fois comme sur Aave ; l'ampleur des pertes aurait été limitée par un plafond matériel.

L'autre ligne de défense se situe au niveau de l'information sur les prix : l'oracle à médiane triple, prenant la médiane de trois sources de prix indépendantes (Chronicle, Chainlink, RedStone), avec une solution de repli sur TWAP Uniswap en cas de situation extrême. La manipulation d'une seule source de prix n'affecte pas le déclenchement des liquidations. En comparaison, Aave a fait face lors de cet événement à une fenêtre d'exposition due à un décalage du prix de l'oracle, une différence au niveau de la conception, et non une erreur d'exécution.

La logique de conception des trois lignes de défense est cohérente : ne pas dépendre de l'identification précoce de risques spécifiques, mais limiter au niveau du système l'exposition maximale de tout événement de risque unique.

Le chiffre final des pertes dépendra du plan de répartition des pertes de Kelp DAO. Trois options sont actuellement sur la table : socialisation des pertes pour tous les détenteurs de rsETH toutes chaînes confondues (réduction de l'ampleur de la créance douteuse), les détenteurs de rsETH sur L2 supportent seuls les pertes (la créance douteuse sur Aave mainnet reste inchangée), ou un retour à un snapshot antérieur (opération extrêmement difficile). Ce chiffre trouvera une réponse dans les prochaines semaines.

Mais le résultat des deux philosophies décisionnelles peut déjà être quantifié : un écart d'environ 195 millions de dollars, déclenché à la même date, écrit dans les opérations de gouvernance du même jour.