Le paysage des investissements cryptos continue de s'étendre. Des centaines de nouveaux jetons sont lancés chaque année, les actions liées aux actifs numériques se multiplient, et la technologie de tokenisation permet peu à peu de mettre en chaîne des actifs traditionnels comme les actions et les matières premières. Alors que les choix d'investissement se diversifient, le capital marché devient également plus exigeant.

Le taux de dominance du Bitcoin est remonté à environ 65 %, son plus haut niveau depuis début 2021 ; parallèlement, la capitalisation boursière des stablecoins et des produits dérivés on-chain (tels que les jetons wrapped, les jetons de staking, les jetons de bridge inter-chaînes, etc.) représente désormais près de 12,5 % de la capitalisation totale du marché crypto. Ainsi, les altcoins subissent une double pression : bien que leur nombre augmente, leur part de marché totale diminue.

Ce rapport sur « L'état du marché réseau » examine si le marché crypto connaît une transformation structurelle vers une concentration des capitaux. Nous analyserons les tendances de la dominance et de la performance des actifs de différentes capitalisations et de différents secteurs, pour déterminer si les capitaux continuent de converger vers un nombre plus restreint de jetons, plus importants et plus matures, ou si les opportunités d'investissement restent largement distribuées.

Tendances d'évolution de la dominance par capitalisation

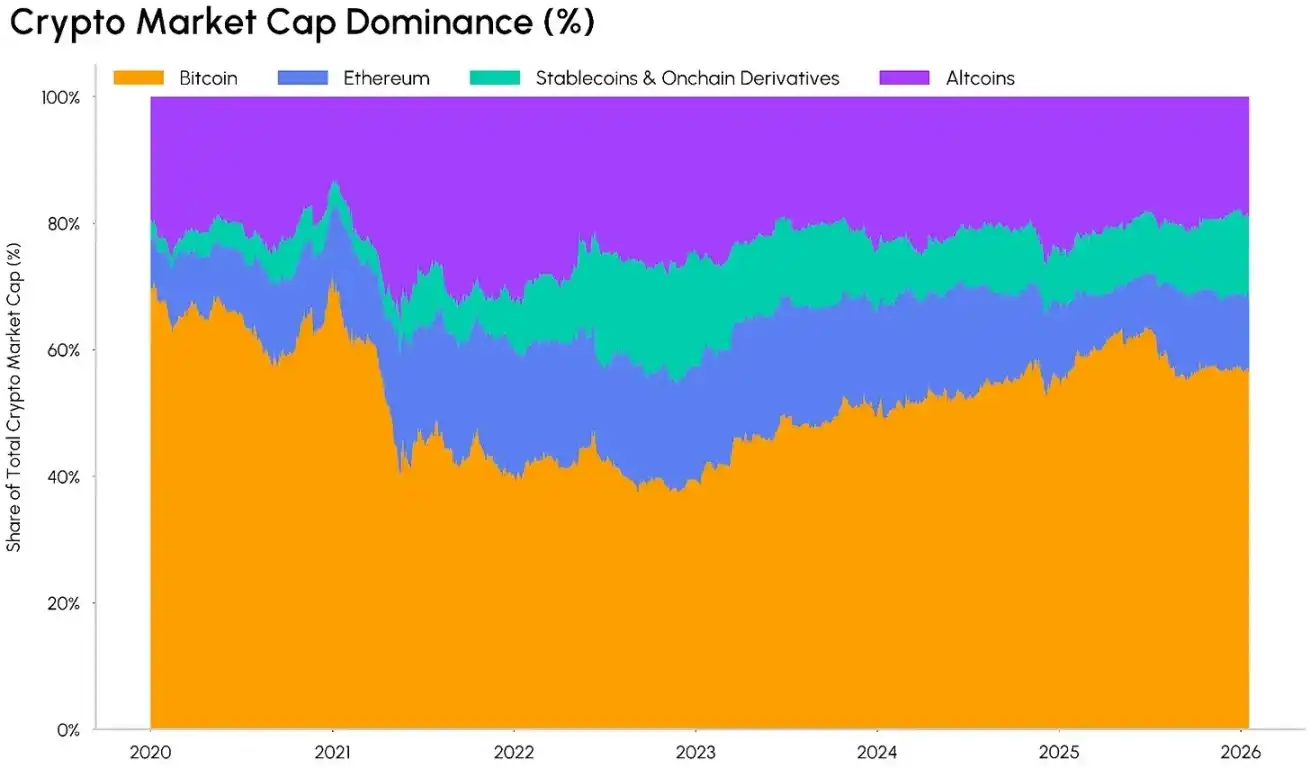

Commençons par analyser la dominance par capitalisation. Le taux de dominance du Bitcoin (c'est-à-dire la part de sa capitalisation par rapport à la capitalisation totale du marché crypto) a grimpé à 65 % en 2025, un nouveau record depuis 2021. Il est important de noter que cette croissance n'est pas un pic à court terme, mais qu'elle présente une tendance haussière constante et à long terme depuis son plus bas en 2022.

Le lancement des ETF spot sur Bitcoin a accéléré le processus d'institutionnalisation, attirant plus de 1500 milliards de dollars de capitaux à long terme, ce qui a encore favorisé la hausse continue de son taux de dominance. Cette tendance consolide la position du Bitcoin en tant qu'« actif refuge » sur le marché crypto et en fait une porte d'entrée liquide et régulée pour les investisseurs institutionnels traditionnels. Contrairement aux cycles de hausse précédents où les « altseasons » diluaient rapidement la part du Bitcoin, sa dominance actuelle semble plus durable.

Taux de dominance du Bitcoin, Source : Coin Metrics

La structure des autres actifs du marché crypto est également en train de changer. Les stablecoins, dont la capitalisation dépasse désormais 3000 milliards de dollars, et les produits dérivés on-chain voient leur part dans la capitalisation totale du marché augmenter. Ces jetons remplissent différentes fonctions dans l'écosystème crypto : les stablecoins sont le principal moyen d'échange sur le marché, tandis que les produits dérivés on-chain offrent aux investisseurs des droits sur les rendements des actifs sous-jacents ou des moyens de générer des revenus.

Répartition de la dominance du marché crypto, Source : Coin Metrics

En conséquence, le marché des altcoins est confronté à un dilemme. La gamme d'actifs investissables restants se rétrécit continuellement, et l'effet de concentration en tête de marché devient plus prononcé : la valeur marché continue de se concentrer sur des actifs plus liquides et plus matures, qui disposent souvent de cas d'utilisation clairs, d'une voie réglementaire définie et qui peuvent pleinement bénéficier des tendances de développement des stablecoins, de la finance décentralisée (DeFi) et de la tokenisation d'actifs.

Contrairement aux cycles de marché précédents, la rotation des capitaux des pièces principales vers les altcoins a considérablement ralenti lors de ce cycle, les ETF et divers instruments d'investissement institutionnel verrouillant la liquidité du marché sur les actifs majeurs. Cependant, cette dynamique de marché pourrait évoluer avec la mise en place de normes de listing universelles, l'élargissement des canaux d'investissement pour les altcoins de grande capitalisation via les ETF multi-actifs, et l'avancement de la législation relative à la structure du marché.

Tendance au « monopole des géants » au sein du segment des altcoins

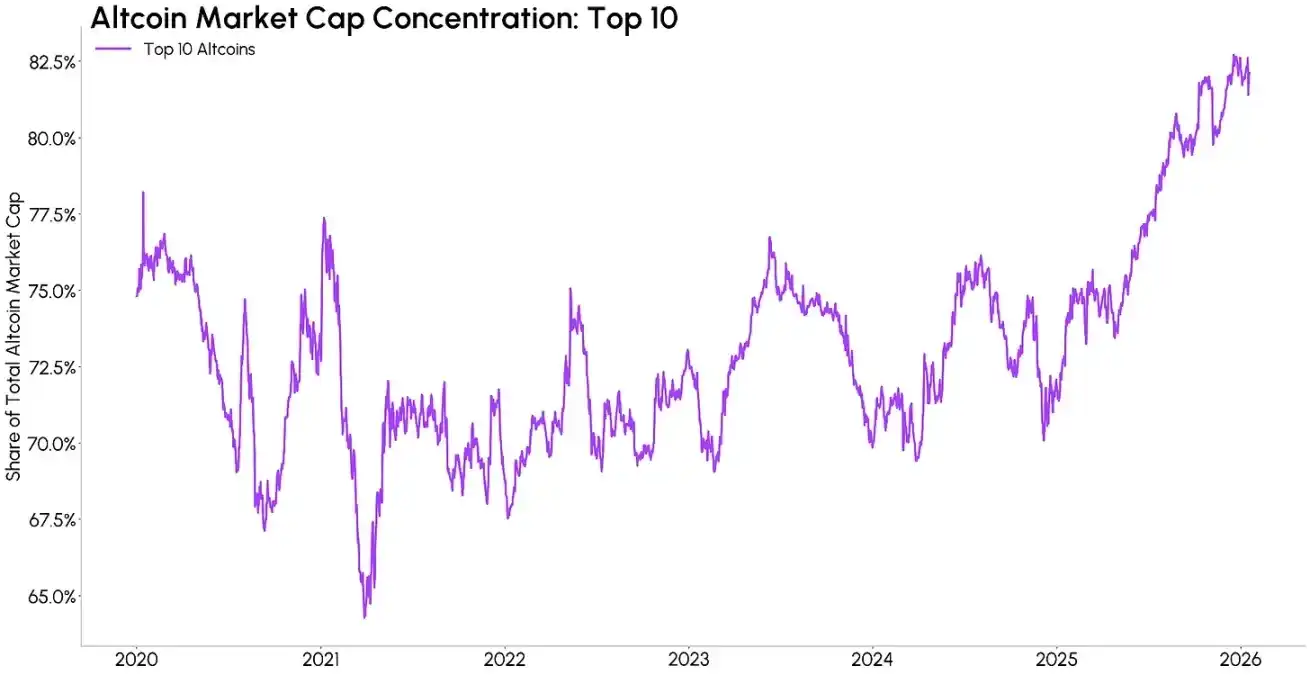

Même au sein du segment des altcoins, la tendance à la concentration des capitaux s'intensifie. Les dix plus grands altcoins par capitalisation (hors Bitcoin) représentent actuellement environ 82 % de la capitalisation totale du segment, une augmentation significative par rapport aux 64 % de la période de hausse de 2021. Lors du dernier cycle haussier, une multitude de petits altcoins à faible capitalisation qui avaient brièvement créé de la valeur ont progressivement disparu du marché, laissant place à une structure sectorielle avec un effet de tête plus marqué, et la durée de vie des narratives de marché à court terme se raccourcit, ne permettant plus de soutenir une appréciation durable de la valeur des actifs.

Part de marché des 10 principaux altcoins, Source : Coin Metrics

Nous pouvons également observer cette tendance à la concentration en examinant le nombre de jetons franchissant certains seuils de capitalisation. Bien que la capitalisation totale du marché crypto ait atteint de nouveaux sommets historiques, le nombre d'altcoins avec une capitalisation supérieure à 10 milliards de dollars est passé d'environ 105 à son pic en 2021 à environ 58 actuellement. Cela signifie que même si le nombre total d'actifs sur le marché augmente, le nombre d'altcoins véritablement « investissables » diminue. Bien que cela ne signifie pas nécessairement le déclin du segment des altcoins, l'attention des capitaux marché pourrait se concentrer davantage sur des actifs aux fondamentaux solides et à la résistance aux risques plus forte.

Nombre d'altcoins avec une capitalisation supérieure à 10 milliards de dollars, Source : Coin Metrics

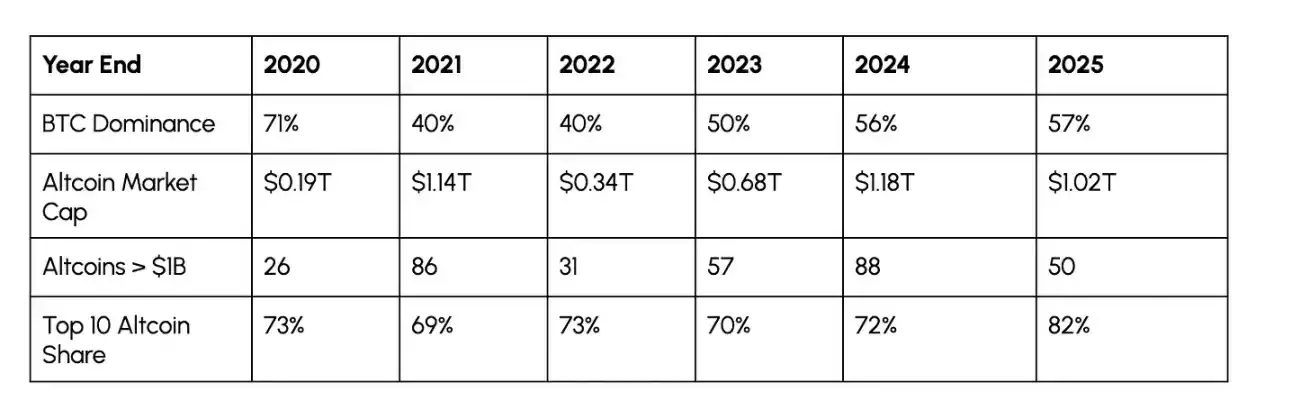

Le tableau suivant résume l'évolution annuelle des tendances de marché mentionnées ci-dessus. Certains indicateurs présentent encore des caractéristiques cycliques, comme le taux de dominance du Bitcoin qui baisse en période haussière et augmente en période baissière, mais la part de marché des dix premiers altcoins suit une tendance différente : entre 2020 et 2024, cette proportion est restée stable entre 69 % et 73 %, quel que soit l'état du marché, alors qu'en 2025, elle a grimpé en flèche pour atteindre 82 %. Ce changement indique une transformation structurelle du marché en faveur d'actifs leaders matures, et pas seulement un simple comportement à court terme de « surachat d'actifs de qualité ».

Source : Coin Metrics

Les flux de capitaux se dirigent vers les pièces principales

Cette tendance à la concentration des capitaux se reflète également dans la performance des actifs. Depuis 2023, les mid-caps (capitalisation de 1 à 10 milliards de dollars) et surtout les small-caps (capitalisation inférieure à 1 milliard de dollars) ont surperformé les large-caps (capitalisation supérieure à 10 milliards de dollars) lors de phases précoces et tardives en 2024, mais cette dynamique a connu un renversement brutal en 2025, en raison d'un reflux rapide de l'engouement pour les Meme coins et autres rotations de narratives à court terme.

Calculé en pondération égale, le rendement global des large-caps crypto depuis janvier 2023 est d'environ 365 %, tandis que les rendements des mid-caps et small-caps ne sont que d'environ 70 % et 55 % respectivement, la majeure partie des gains antérieurs ayant été perdus. Cette divergence de performance montre clairement que les rendements du marché s'orientent de plus en plus vers des actifs matures et liquides, et que les hausses des petits jetons peinent à reproduire la persistance observée lors des cycles précédents.

Performance des jetons par taille de capitalisation, Source : Coin Metrics

Le 10 octobre 2025, le marché a connu un événement de liquidation massive déclenché par des positions hautement杠杆isées et un assèchement de la liquidité. Cet événement pourrait renforcer la tendance des capitaux à se tourner vers des actifs défensifs, les investisseurs privilégiant davantage les actifs à haute liquidité plutôt que les small-caps dont la volatilité est significativement plus élevée.

Conclusion

Les données indiquent que le marché crypto traverse une phase de mutation, de maturation et de consolidation. Bien que le nombre d'actifs cryptos continue d'augmenter et que les types d'actifs traditionnels qu'il supporte en tant qu'infrastructure sous-jacente se diversifient, la liquidité globale du marché reste limitée. Parallèlement, dans les portefeuilles multi-actifs, les actifs cryptos doivent également rivaliser pour trouver leur place face aux thèmes d'investissement populaires du marché actions et aux actifs refuges traditionnels comme l'or.

Actuellement, les capitaux continuent de converger vers les large-caps crypto et les infrastructures qui soutiennent le développement des stablecoins, des actifs tokenisés et de la finance décentralisée. L'importance de la liquidité et de la taille est plus cruciale que jamais, et le seuil à franchir pour qu'un altcoin attire des capitaux à long terme s'est considérablement élevé.

Bien sûr, si les règles relatives à la structure du marché se clarifient davantage, si les ETF sur altcoins et multi-actifs continuent de se généraliser et si l'environnement de liquidité du marché s'améliore, un nouvel altseason pourrait encore voir le jour. Cependant, on peut s'attendre à ce que les bénéficiaires de ce cycle parmi les altcoins soient plus concentrés, et les choix des capitaux seront plus sélectifs que lors de tout cycle précédent.