En 2026, le marché boursier américain présente une fracture extrême : le Nasdaq n'a pas réussi à établir un nouveau record depuis 4 mois, et les valorisations des leaders de l'IA sont mises à rude épreuve dans l'impasse d'une attente anxieuse d'un nouveau cycle d'assouplissement monétaire ; cependant, à l'autre extrémité du marché, les actions industrielles, énergétiques et de services publics percent en premier dans le vacarme de « l'ancien monde ».

Cette fracture envoie un signal clair : la concurrence dans l'IA est passée d'une bataille d'algorithmes à une bataille pour les ressources physiques. Si 2024 était « l'année des puces », alors 2026 est « l'année zéro de la modernisation du réseau électrique ».

Aujourd'hui, la réévaluation de la valeur des actifs électriques est irrésistible. En 2023-2024, le marché achetait le « cerveau » (les puces), tandis qu'en 2025-2026, les capitaux affluent vers le « cœur et les vaisseaux sanguins » (l'électricité et le réseau).

Cet article offrira aux investisseurs une analyse complète des changements structurels, de la dynamique concurrentielle et des opportunités contenues dans l'industrie américaine de l'électricité et des réseaux.

L'équipe de recherche de RockFlow est convaincue que les investisseurs devraient se concentrer sur trois niveaux : la couche logicielle automatisée à haute marge représentée par GEV, la couche de fabrication d'équipements à haute certitude centrée sur Eaton et Schneider, et les bénéficiaires directs de la manne infrastructurelle menés par PWR.

1. L'impact de la demande de l'IA et les « maladies de vieillesse » du réseau électrique américain

Au cours des dernières décennies, les Américains avaient presque oublié ce que signifiait la « pénurie d'électricité ». Au début du 21e siècle, grâce à la popularisation de l'éclairage LED et à la mise en œuvre obligatoire de la certification « Energy Star » de l'EPA, malgré la croissance démographique, la consommation d'énergie aux États-Unis s'est miraculeusement stabilisée.

Mais cette stagnation a été complètement rompue en 2025. Avec la croissance exponentielle des centres de données à grande échelle et des applications d'IA, la courbe de la demande énergétique a connu un point d'inflexion presque vertical :

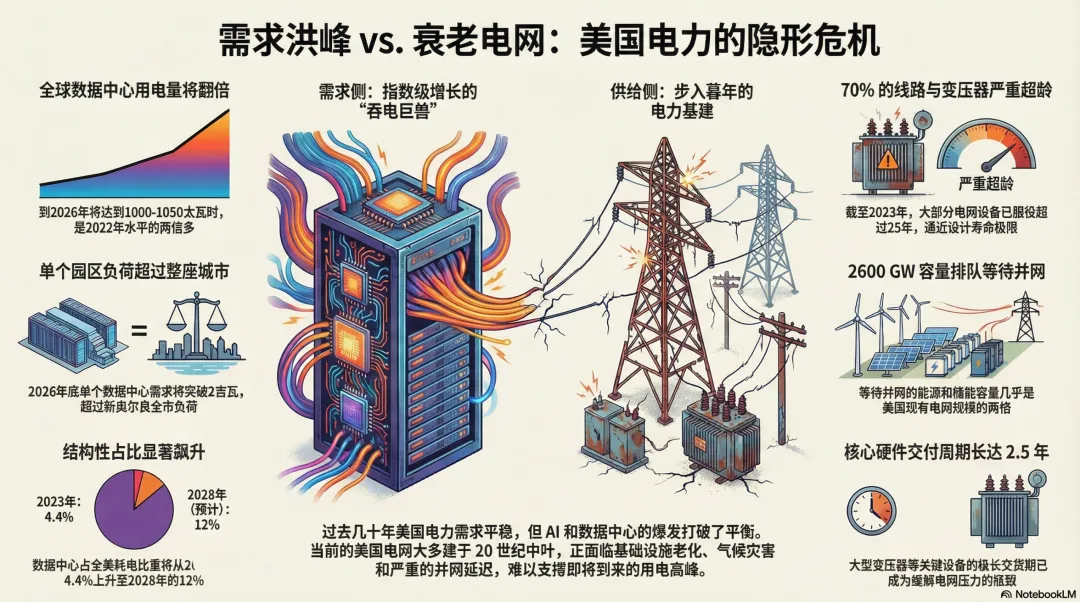

- Consommation doublée : D'ici 2026, la consommation électrique mondiale des centres de données devrait atteindre 1000-1050 térawattheures (TWh), soit plus du double du niveau de 2022.

- L'ampleur d'une ville : D'ici fin 2026, la demande électrique d'un seul campus de centre de données indépendant dépassera 2 gigawatts (GW). C'est équivalent à la charge électrique d'une ville de taille moyenne.

- Part structurelle : En 2023, les centres de données ne représentaient que 4,4 % de la consommation électrique américaine ; d'ici 2028, ce chiffre devrait monter en flèche à 12 %.

Outre l'IA, ce « monstre dévoreur d'électricité », le retour des activités manufacturières (reshoring) et l'électrification générale de la société (VE, pompes à chaleur, etc.) poussent également simultanément la charge à la hausse. Le secteur de l'électricité passe d'une industrie « à croissance zéro » et ennuyeuse à une nouvelle phase d'expansion rapide.

Cela contraste vivement avec les « maladies de vieillesse » du réseau électrique américain.

Le réseau électrique actuel des États-Unis n'a pas été conçu pour supporter l'ère de l'IA. Il ressemble plus à une « créature de Frankenstein » rafistolée avec des technologies du milieu du 20e siècle.

Le réseau électrique est principalement composé de trois parties : la production, le transport et la distribution. Les problèmes actuels résident dans :

- Infrastructure vieillissante : Fin 2023, 70 % des lignes et transformateurs aux États-Unis avaient plus de 25 ans de service. La majeure partie du réseau a été construite dans les années 60 et 70 et approche la limite de sa durée de vie prévue, comprise entre 50 et 80 ans.

- La « goutte d'eau » du changement climatique : Rien qu'au premier semestre 2025, des dizaines de catastrophes météorologiques de plusieurs milliards de dollars se sont produites. Les pannes de courant régionales dues aux lignes qui s'affaissent sous une chaleur extrême et aux réseaux paralysés par les ouragans deviennent la norme.

D'un autre côté, nous observons une « crise de la file d'attente » désespérante. Près de 2600 GW de capacité énergétique et de stockage (près du double de la taille actuelle du réseau américain) sont actuellement en attente de raccordement au réseau.

Il est rapporté que les délais de livraison des grands transformateurs se sont allongés à 2,5 ans. Rien que pour l'année de livraison 2026/27, les clients de PJM Interconnection devront payer 3,5 milliards de dollars de coûts de capacité supplémentaires en raison des goulots d'étranglement du raccordement au réseau.

2. Redéfinir le réseau intelligent

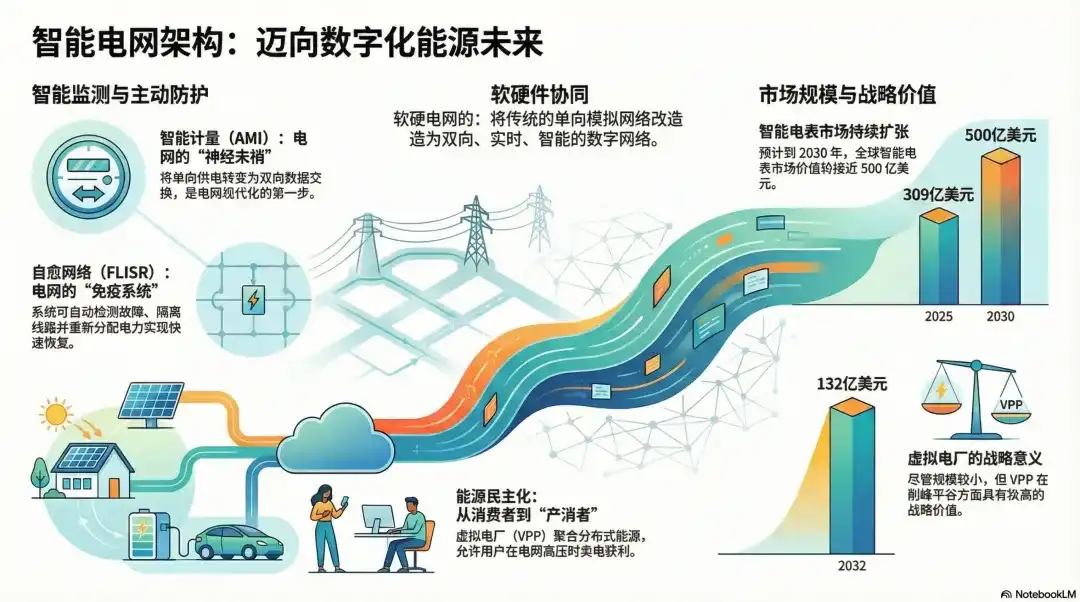

La modernisation du réseau électrique ne consiste pas simplement à tirer quelques câbles supplémentaires, mais à transformer le réseau analogique traditionnel et unidirectionnel en un réseau numérique bidirectionnel, en temps réel et intelligent.

Terminaisons nerveuses : La mesure intelligente (AMI)

L'infrastructure de mesure avancée (AMI) est la première étape de la modernisation. Elle transforme l'alimentation électrique unidirectionnelle en un échange de données bidirectionnel. Son cœur réside dans les compteurs intelligents qui transmettent les données au système via radiofréquence ou réseau cellulaire.

Selon les statistiques, le marché mondial des compteurs intelligents était évalué à environ 30,9 milliards de dollars en 2025 et devrait approcher les 50 milliards d'ici 2030.

Système immunitaire : Automatisation et réseau auto-cicatrisant (FLISR)

C'est la transition des infrastructures d'un état passif à un état actif. En utilisant les logiciels développés par des sociétés comme GE Vernova, le système électrique modernisé peut :

1. Détecter automatiquement : Localiser avec précision l'endroit où un arbre est tombé ou un transformateur a explosé.

2. Isoler automatiquement : Couper instantanément la ligne défaillante.

3. Rétablir automatiquement : Redistribuer l'électricité à partir des feeders adjacents vers les zones normales, réalisant une « auto-cicatrisation ».

Démocratisation de l'énergie : Centrale électrique virtuelle (VPP)

Les VPP utilisent des logiciels cloud pour agréger les panneaux solaires domestiques, les batteries de véhicules électriques, etc. Le consommateur n'achète plus seulement de l'électricité, mais devient un « prosommateur » (Prosumer), vendant de l'électricité lorsque le réseau est sous tension et gagnant de l'argent.

Bien que la taille du marché de ce segment ne soit que de quelques centaines de milliards de dollars, son importance stratégique pour l'écrêtage des pointes et l'aplanissement de la courbe de charge est énorme.

3. Qui se partage cet énorme gâteau ?

Sur la base des attributs sectoriels et de la structure des profits de l'industrie actuelle du réseau électrique américain, l'équipe de recherche de RockFlow classe les entreprises bénéficiaires en quatre niveaux :

Logiciels et automatisation : Le « cerveau » intelligent

C'est le maillon avec la marge bénéficiaire la plus élevée et le fossé concurrentiel le plus profond.

- GE Vernova (GEV) : Coordonne l'ensemble du cycle de vie de l'énergie via la plateforme GridOS. En tant qu'entité pure issue de la scission de GE, c'est le leader absolu de la digitalisation des réseaux.

- Siemens (SIEGY) : Détient le système Spectrum Power leader. Sa nouvelle plateforme Gridscale X définit la norme de digitalisation côté distribution.

- Itron (ITRI) : Le roi de la mesure intelligente. Ses produits « d'intelligence en périphérie » (edge intelligence) peuvent détecter les pannes en temps réel sans traitement central, étant les « gardiens » de l'extrémité du réseau de distribution.

Fabrication d'équipements et électronique de puissance : La pierre angulaire cruciale

- Eaton (ETN) : Géant des équipements de distribution. Des disjoncteurs aux transformateurs, le portefeuille de produits d'Eaton couvre presque tous les nœuds physiques de la modernisation du réseau.

- ABB : Expert mondial des produits haute tension et de l'automatisation. Son arriéré de commandes record est principalement tiré par les projets de modernisation du réseau.

- Schneider Electric (SBGSY) : Se concentre sur les technologies de réseau intelligent et les solutions de micro-réseaux, offrant des solutions de gestion de l'énergie de bout en bout, aidant les centres de données à maximiser l'efficacité énergétique. Grâce à la plateforme EcoStruxure, il combine matériel et gestion numérique en profondeur, dominant notamment dans les domaines des centres de données et des micro-réseaux.

Ingénierie, Approvisionnement et Construction (EPC) : Les bâtisseurs

- Quanta Services (PWR) : Le maître incontesté des contrats de transport et de distribution en Amérique du Nord. Son récent accord colossal de 72 milliards de dollars avec AEP est la meilleure illustration de la tendance à la modernisation du réseau.

- MasTec (MTZ) : Se concentre sur l'intégration des énergies renouvelables. Son arriéré de commandes de 17 milliards de dollars présage d'une explosion des résultats dans les deux prochaines années.

Services publics réglementés : Les gestionnaires « établis »

- NextEra Energy (NEE) : La plus grande entreprise américaine d'énergie propre, se concentrant sur l'énergie éolienne et solaire, possédant d'importants actifs d'énergie renouvelable, et liant ses revenus stables à de grands clients via des contrats d'achat d'électricité à long terme (PPA).

- Duke Energy (DUK) : Dispose d'une vaste infrastructure de réseau électrique, couvrant plusieurs grappes (clusters) de centres de données. Grâce à la modernisation de ses réseaux de transport et de distribution, l'entreprise peut fournir aux centres de données des services de transmission électrique efficaces et à faible perte. De plus, DUK investit également dans la production d'énergie propre pour répondre à la demande des centres de données en électricité verte.

Conclusion : La « réévaluation de la valeur » des actifs électriques a déjà commencé

En 2026, le réseau électrique n'est plus ce « service public » oublié, mais un actif central concernant la sécurité nationale et l'issue de la bataille de l'IA.

L'équipe de recherche de RockFlow estime que pour les investisseurs, les entreprises d'automatisation pilotées par logiciel (GEV, ITRI) ont la capacité de prime la plus élevée ; les fabricants d'équipements (ETN, ABB) ont la visibilité des commandes la plus certaine ; et les géants de l'EPC (PWR) sont les bénéficiaires directs de la manne infrastructurelle.

Dans les cinq prochaines années, l'Alpha des actions américaines n'existera plus seulement dans le code, mais aussi dans le vrombissement de chaque transformateur intelligent.