TL;DR

Micron publiera ses résultats du troisième trimestre de l'exercice 2026 le 24 juin, et la conférence téléphonique sur les résultats est prévue le même jour à 16h30, heure de l'Est américain. Avant la publication, Citi a relevé son objectif de cours pour Micron de 840 $ à 1200 $, maintenant sa recommandation d'achat, citant des prix de la mémoire plus élevés que prévu en 2026 et des marges brutes restant à des niveaux élevés.

L'intérêt de cette révision ne réside pas dans le chiffre de 1200 $ en lui-même. Basé sur un cours d'environ 1020,76 $ au moment de la publication du rapport, cet objectif implique un potentiel de hausse d'environ 18 %. Cependant, au 23 juin, les cotations montraient que le cours de Micron se négociait déjà aux alentours de 1211 $, légèrement au-dessus de l'objectif de Citi. En d'autres termes, le cours a déjà atteint la zone de l'objectif, et la question qui préoccupe désormais le marché est de savoir si les hypothèses de bénéfices de Citi vont se matérialiser.

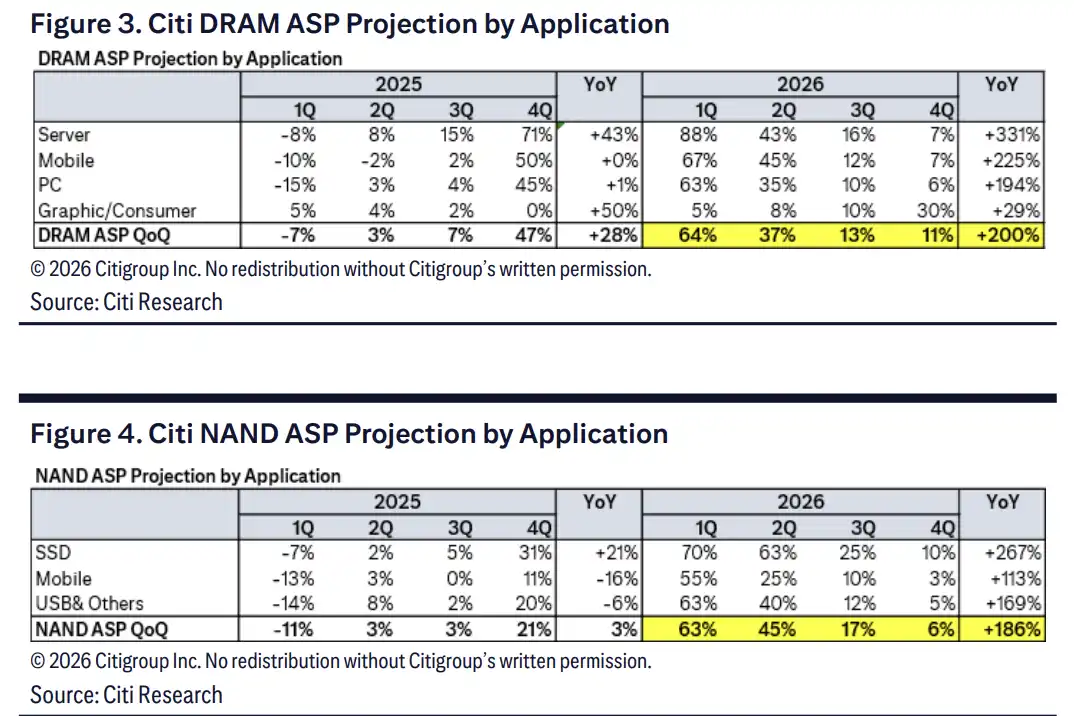

L'hypothèse la plus audacieuse concerne les prix. Des reportages publics citant le point de vue de Citi indiquent que le prix moyen de vente (ASP) des DRAM en 2026 devrait augmenter de 200 %, et celui du NAND de 186 %. Si cette hausse des prix passe des prix au comptant aux prix contractuels, les prévisions de bénéfices de Micron pour l'exercice 2027 pourraient continuer à être relevées.

Derrière l'objectif de 1200 $, une révision à la hausse des bénéfices de l'exercice 2027

Selon les rapports de TipRanks/The Fly, Citi a relevé son objectif de cours pour Micron à 1200 $ et maintenu sa recommandation d'achat. Yahoo Finance et Investing.com, citant les rapports, indiquent que Citi a relevé son estimation du BPA (EPS) de Micron pour l'exercice 2027 à 114,73 $.

Ce type de révision à la hausse provient généralement de deux facteurs : une hausse des prix côté revenus, et le maintien de marges brutes élevées. La rentabilité du secteur de la mémoire est extrêmement sensible aux prix. Lorsque les prix du DRAM et du NAND entrent dans un cycle haussier, de légers changements de revenus trimestriels peuvent amplifier les prévisions de bénéfices annuels.

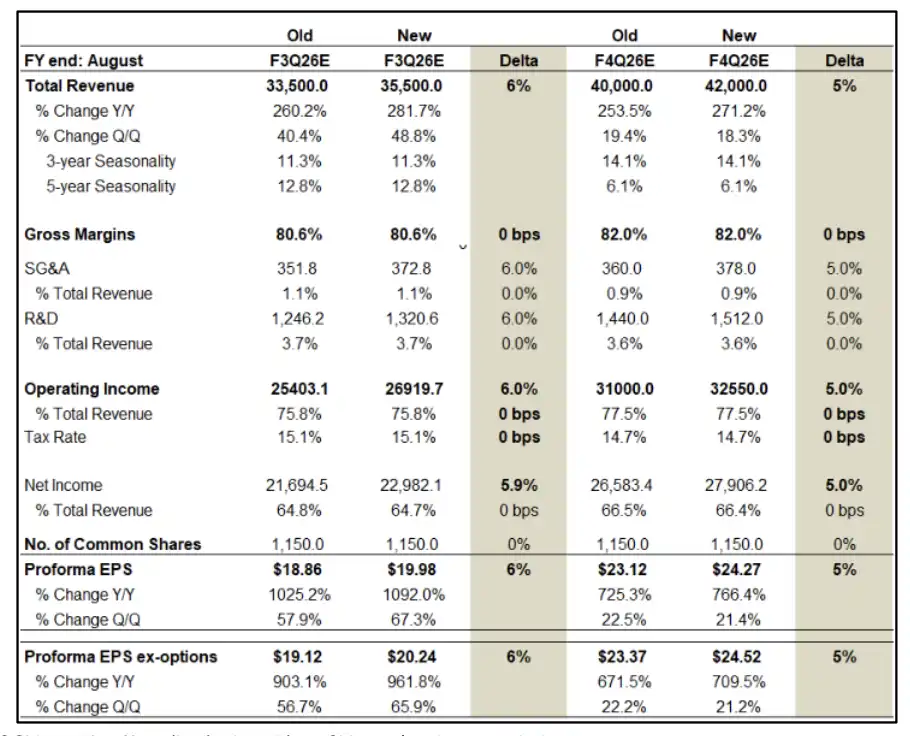

Les hypothèses du modèle dans le rapport original de Citi sont plus agressives. Le rapport montre que les revenus du T3 2026 (F3Q26) de Micron sont estimés à 35,6 milliards de dollars, avec un BPA estimé à 19,98 $. La prévision pour le T4 2026 (F4Q26) est de 42,0 milliards de dollars de revenus et un BPA de 24,27 $. Sur une base annuelle, les revenus de l'exercice 2026 (FY26) sont estimés à 115,0 milliards de dollars, et ceux de l'exercice 2027 (FY27) montent à 197,5 milliards de dollars, avec le BPA de l'exercice 2027 (FY27 EPS) relevé à 114,73 $.

L'objectif de 1200 $ reflète une forte confiance dans les bénéfices de 2027, et non une opération de trading sur un seul trimestre de résultats. Si le BPA de l'exercice 2027 est proche de 115 $, la valorisation actuelle de Micron peut encore trouver un soutien. Inversement, si les prix de la mémoire atteignent un sommet plus tôt que prévu, la marge d'erreur devient nettement plus faible une fois que le cours a déjà approché l'objectif.

Les prix au comptant dépassent les prix contractuels, la hausse se transmet encore aux clients

Le principal moteur de la révision à la hausse des prévisions de bénéfices de Micron est la hausse des prix de la mémoire.

Des reportages publics citant les données de Citi indiquent que les prix au comptant du DRAM ont augmenté de 52 % depuis début 2026 et se négocient actuellement à environ 21 % de plus que les prix contractuels. Dans le secteur de la mémoire, les prix au comptant réagissent généralement plus vite que les prix contractuels. Lorsque les prix au comptant sont nettement supérieurs aux prix contractuels, ces derniers peuvent encore être relevés lors de la renégociation des contrats avec les clients.

C'est également la base de la révision à la hausse significative des hypothèses de prix moyens (ASP) pour 2026. Citi prévoit que l'ASP du DRAM augmentera de 200 % sur l'ensemble de l'année 2026. L'ASP du NAND devrait augmenter de 186 %, avec des hausses trimestrielles de 45 %, 17 % et 6 % respectivement au deuxième, troisième et quatrième trimestre.

Côté serveurs, la hausse des prix est la plus marquée. Le rapport original de Citi suppose que l'ASP du DRAM pour serveurs augmentera de 331 % sur l'année 2026, et celui des SSD NAND de 267 %. Cela indique que la hausse des prix ne provient pas seulement du réapprovisionnement des PC et smartphones, mais que les achats pour les centres de données, les serveurs d'IA et les SSD d'entreprise constituent des sources de demande encore plus fortes.

La HBM accapare les capacités, la discipline de l'offre déterminera la durée du cycle

La capacité des prix à continuer d'augmenter dépendra principalement de la tension persistante ou non de l'offre.

Le rapport de Citi suppose un déficit d'offre mondial de DRAM d'environ 5 % en 2026. Pour le secteur de la mémoire, un tel écart est suffisant pour provoquer des fluctuations de prix importantes, d'autant plus que la mémoire à large bande passante (HBM) accapare les ressources en wafers, équipements et packaging avancé, ce qui pourrait réduire davantage l'offre de DRAM standard.

La HBM est également un amplificateur de ce cycle. La demande de mémoire à large bande passante continue d'être tirée par l'entraînement et l'inférence de l'IA, et la montée en puissance de la production de HBM occupera davantage de capacités avancées. Si les prix de la HBM restent solides, le portefeuille de produits et les marges brutes de Micron pourraient continuer à en bénéficier.

Le risque réside dans le fait que l'offre ne restera pas indéfiniment disciplinée. TipRanks, citant les données de TrendForce, indique que la croissance en volume (bit supply) de DRAM du secteur en 2026 est estimée à environ 30 %, celle de Micron atteignant 42 %. Si les concurrents accélèrent leur expansion de capacité en 2027, ou si les nouvelles capacités sont déployées plus vite que la demande de l'IA et des centres de données, les hypothèses actuelles de pénurie et de marges brutes élevées pourraient être remises en question.

Les accords à long terme (LTA) peuvent lisser le cycle, mais les clauses sont cruciales

Outre la hausse des prix, les accords à long terme (LTA) font également partie du scénario optimiste de Citi.

Le point le plus souvent pénalisé par le marché pour les entreprises de mémoire est la forte cyclicité de leurs bénéfices. En période de hausse des prix, les bénéfices augmentent rapidement, mais une fois l'offre excédentaire, les prix et les marges brutes chutent à nouveau. Si les clients sont prêts à verrouiller des arrangements d'achat plus longs, la volatilité des revenus et bénéfices de Micron au cours des prochaines années pourrait être partiellement lissée.

Le rapport original de Citi mentionne que Dell a signé des accords à long terme pertinents et estime que ce type d'accords pourrait stimuler l'adoption de solutions complémentaires NAND comme le déchargement du cache KV (KV cache offload), ouvrant davantage la demande pour les SSD et le NAND. Il faut toutefois séparer les attentes de la réalité : les LTA peuvent améliorer la visibilité des bénéfices, mais ils ne constituent pas encore un nouveau modèle économique pleinement validé.

Ce qui influence réellement la valorisation, ce sont les détails des clauses, notamment le volume couvert, le mécanisme de tarification, l'existence d'engagements d'achat minimums, et la capacité des clients à ajuster leurs commandes en cas d'évolution des prix. Si les LTA ne sont que des accords-cadres et non des arrangements d'achat contraignants, leur impact sur la valorisation de Micron serait beaucoup plus faible.

Le cours a déjà approché l'objectif, le scénario baissier rappelle les risques cycliques

Citi donne un objectif de cours de base de 1200 $. Le rapport original présente un scénario haussier avec un objectif à 1400 $ et un scénario baissier avec un objectif à 400 $. Cet intervalle montre en soi que le désaccord du marché sur Micron ne porte pas sur la direction, mais sur la durée du cycle.

Les risques se concentrent principalement sur trois points.

Premièrement, le rendement et la montée en puissance de la production de HBM. La libération lente de l'offre de mémoire haut de gamme pourrait renforcer la hausse des prix à court terme, mais pourrait aussi affecter les volumes livrables par Micron et la progression des certifications clients.

Deuxièmement, l'expansion des capacités du secteur. L'industrie de la mémoire a connu à plusieurs reprises le cycle où des prix élevés stimulent l'expansion, qui à son tour fait baisser les prix, et il est peu probable que ce cycle en soit totalement exempt.

Troisièmement, les dépenses d'investissement (capex) de l'IA et des centres de données. Les prévisions de prix actuelles sous-entendent une expansion continue des achats de serveurs d'IA, de la demande d'inférence et de SSD d'entreprise. Si les opérateurs cloud ralentissent leurs dépenses, ou si la croissance de la demande de stockage est inférieure aux attentes, la vitesse de hausse des ASP pourrait ralentir.

L'élément le plus important des prochains résultats de Micron n'est pas seulement de savoir si le T3 2026 dépassera les attentes, mais aussi la façon dont la direction commentera l'offre et la demande pour 2026 et 2027, la tarification de la HBM, les progrès des LTA et les orientations sur les marges brutes. L'objectif de 1200 $ est basé sur une combinaison de hausse continue des prix de la mémoire, d'une offre toujours tendue et de marges brutes maintenues à des niveaux élevés. Si l'un de ces maillons faiblit, alors que le cours a déjà approché l'objectif, la patience du marché pour ce cycle haussier sera encore plus courte.