Auteur : Zhou, ChainCatcher

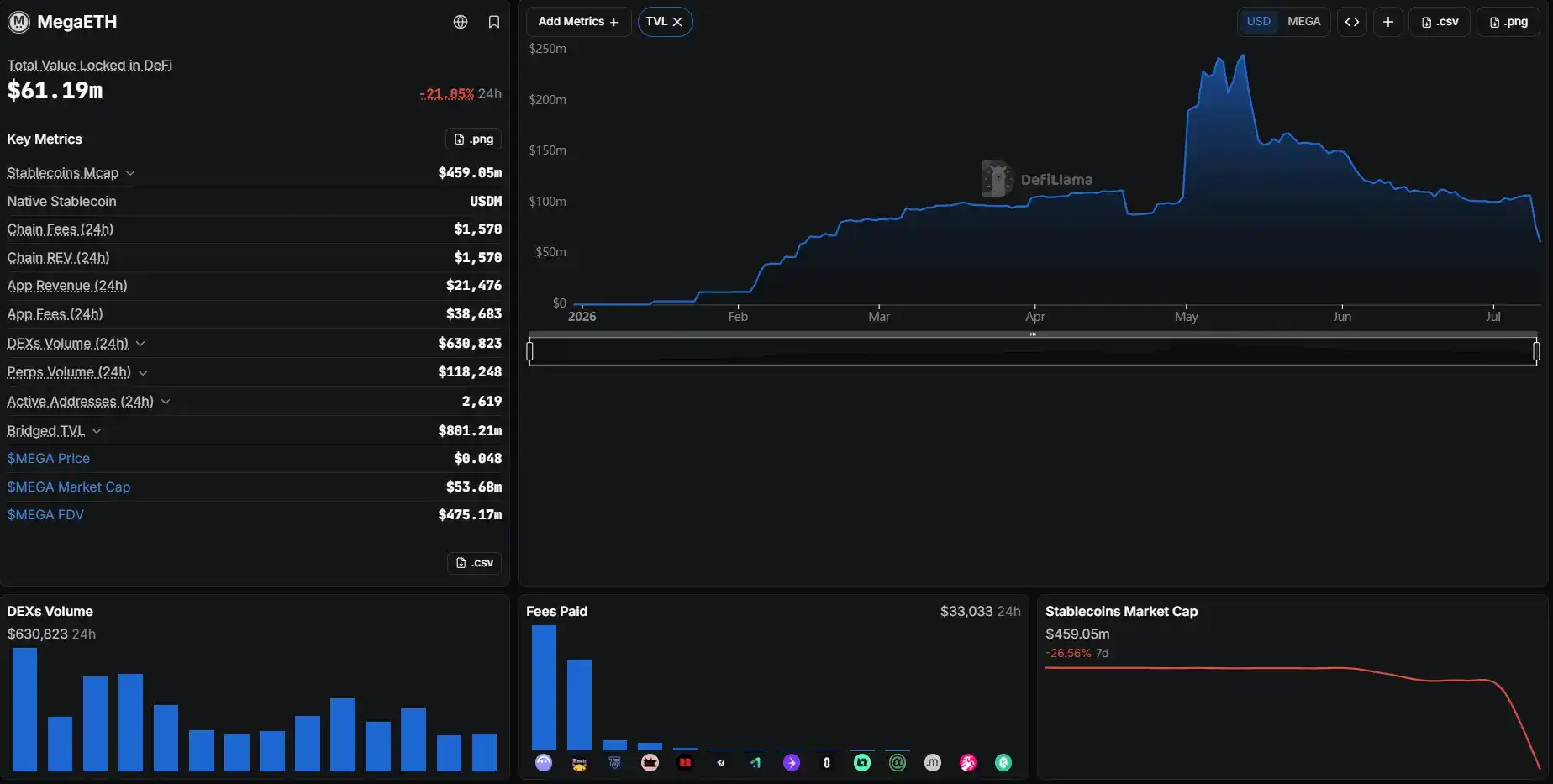

Selon les dernières données de DefiLlama, le TVL (Valeur Totale Locked) total de MegaETH a connu de fortes fluctuations les 9 et 10 juillet, tombant à un peu plus de 30 millions de dollars, avec une baisse de près de 60% en 24 heures, soit environ 70% de moins que le pic de mai. Sur la chaîne, le protocole leader Aave V3 a retiré 80% de sa liquidité en une journée.

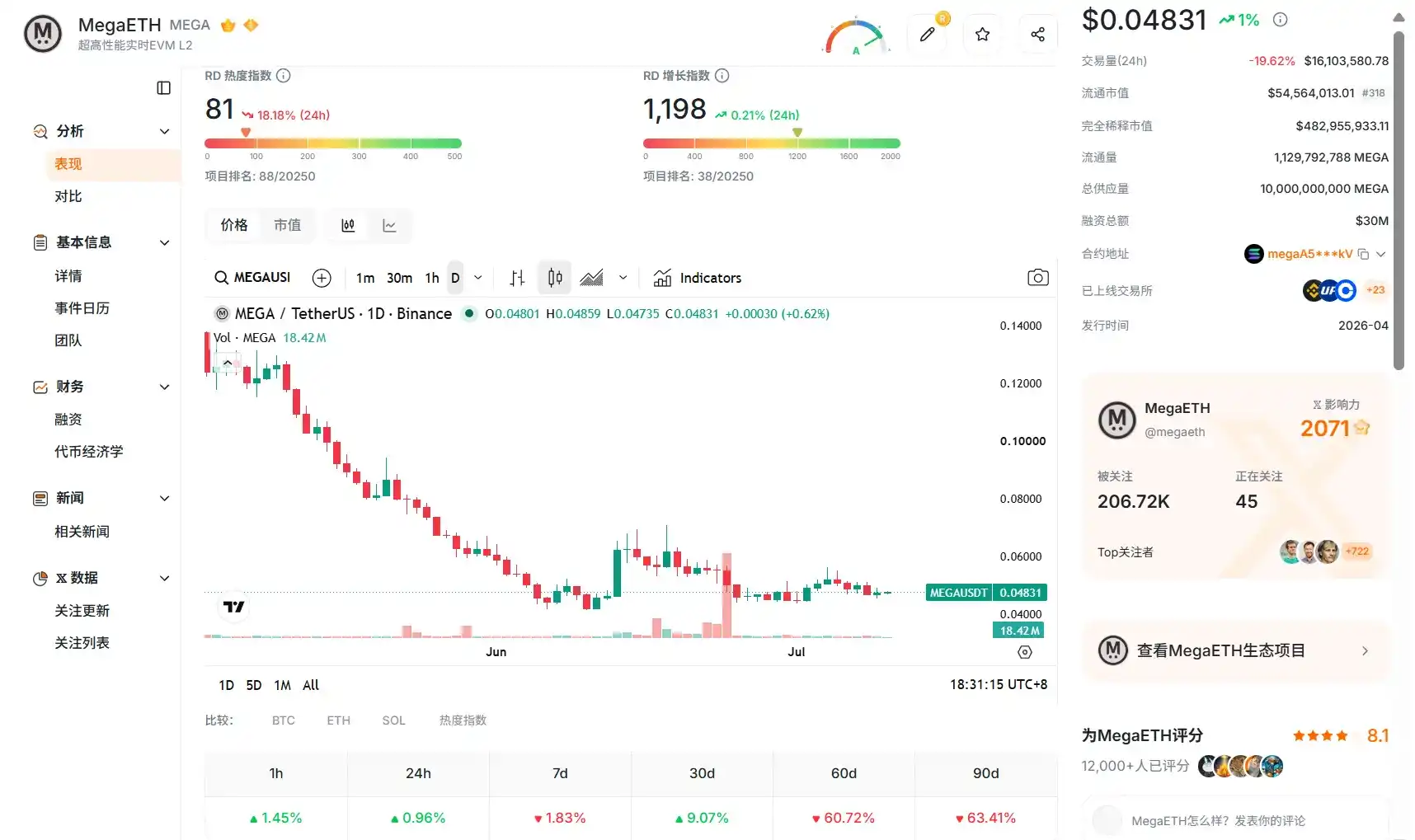

En termes de performance du marché, le prix du MEGA est tombé autour de 0,048 dollars, la capitalisation n'étant plus qu'environ 54 millions de dollars, avec une FDV d'environ 4,8 milliards de dollars.

MegaETH était l'une des nouvelles blockchains les plus attendues de cette vague. Dès son lancement, elle a touché un point chaud du marché, soutenue par une impressionnante liste de VC et l'enthousiasme des KOL pour les lancements, la FDV de son token ayant atteint environ 20 milliards de dollars. En mai de cette année, son TVL DeFi a atteint 245 millions de dollars, se classant brièvement parmi les 11 premières blockchains en termes de TVL.

D'une blockchain star largement anticipée à une forte contraction du TVL en quelques mois seulement, MegaETH n'a pris que quelques mois. Alors que la base de fonds soutenant sa valorisation s'effrite, son prix est-il déjà au plus bas ? Ou bien, une fois la prospérité comptable dissipée, sa valorisation manque-t-elle toujours de soutien ?

Un TVL fortement dépendant d'un seul protocole et de stratégies circulaires

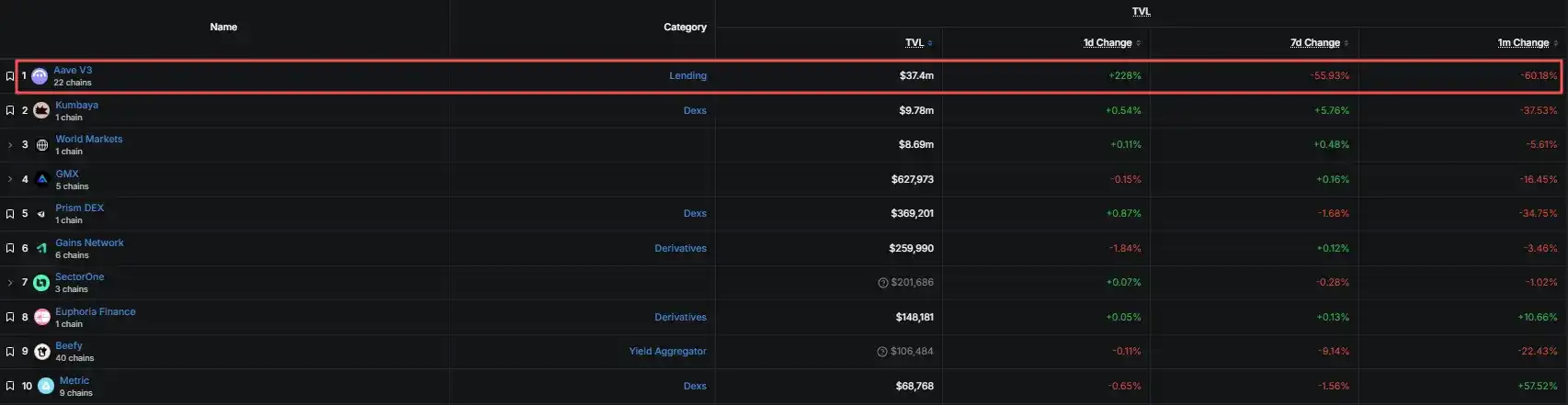

Dans l'écosystème de MegaETH, Aave représentait à son pic environ 90% du TVL de cette blockchain. Le TVL total oscille actuellement autour de 60 millions de dollars, Aave en représentant encore environ 65%.

En fait, il y a un peu plus de deux mois, la plus grande source de TVL de MegaETH était autre. Le jour du listing du token, le protocole DEX natif de l'écosystème, Kumbaya, représentait 59,03 millions de dollars sur les 98,43 millions de dollars de TVL total, soit environ 60%.

Au même moment, des projets comme Aave V3, GMX et Chainlink Scale ont été intégrés et lancés. Par la suite, Aave est progressivement devenu le principal contributeur au TVL.

L'agence d'évaluation des risques LlamaRisk a précédemment souligné que le TVL de MegaETH dépendait fortement d'Aave, tandis que sa structure de stablecoins était fortement concentrée sur USDm et USDe. Selon elle, après exclusion des actifs natifs, la proportion d'actifs externes entrant dans MegaETH via des canaux tiers et d'actifs spécifiques est trop élevée, les sources de fonds, types d'actifs et méthodes de protocole étant relativement concentrés, ce qui pose des questions sur la stabilité.

Concernant les pratiques, le marché doute largement qu'une grande partie de ce volume provienne de stratégies circulaires liées aux stablecoins d'Ethena, c'est-à-dire le fait de déposer, emprunter et redéposer à plusieurs reprises des stablecoins, en utilisant un effet de levier pour gonfler les comptes.

Cela signifie que lorsque le rendement de l'USDe tombe en dessous du coût d'emprunt d'Aave, ce mécanisme d'arbitrage perd son espace de marge, les positions circulaires commencent à se défaire et les capitaux se retirent.

Qu'il s'agisse des incitations par points lors du lancement ou des rendements de marge dans les stratégies circulaires, ce type de capitaux est fondamentalement attiré par le rendement et partira dès que le rendement attendu disparaîtra. C'est une pratique commerciale courante dans le DeFi, en soi pas surprenante.

Ce qui a vraiment alerté le marché, c'est ce qui reste sur la blockchain MegaETH une fois cette part importante de capitaux retirée, et si ce qui reste peut soutenir sa valorisation actuelle.

Valorisation et fondamentaux, séparés par trois niveaux de déséquilibre

Le premier déséquilibre se situe entre la valorisation et l'utilisation réelle

Au moment de la publication, la capitalisation du MEGA est d'environ 54 millions de dollars, avec une FDV d'environ 4,7 milliards de dollars. Selon les données de RootData, 88,7% des tokens MEGA ne sont pas encore en circulation, un grand nombre de détenteurs étant incapables de sortir en raison d'un verrouillage d'un an, ce qui représente une pression de vente potentielle future.

Examinons maintenant quelle utilisation réelle correspond à la valorisation actuelle. Les données montrent que les revenus réels des protocoles sur la blockchain MegaETH sur 30 jours sont inférieurs à 900 000 dollars, soit environ 10 millions de dollars annualisés, avec seulement 2 619 adresses actives quotidiennes.

En moyenne, chaque adresse active quotidienne supporte une FDV d'environ 180 000 dollars sur MegaETH, alors que chaque adresse ne contribue qu'à moins de 350 dollars de revenus réels des protocoles par mois.

Il est clair que son prix n'est pas ancré sur l'échelle actuelle des activités économiques réelles, mais sur l'imagination du marché quant à son avenir, et cette attente s'effrite pas à pas.

Le deuxième déséquilibre réside entre la narration du token et la qualité de l'écosystème

En achetant du MEGA, le marché achète l'histoire d'une blockchain DeFi haute performance. Mais la structure des revenus montre un certain contraste.

Les données de DefiLlama montrent que le protocole générant le plus de revenus sur MegaETH est Monster, un jeu de cartes à collectionner physique/numérique, avec environ 670 000 dollars de revenus sur 30 jours, représentant près de 80% des revenus des protocoles de la chaîne.

Alors qu'Aave, portant la narration DeFi et représentant environ 90% du TVL de la chaîne à son pic, n'a généré que 90 000 dollars de revenus sur la même période.

Le même décalage se retrouve avec les stablecoins. Le stablecoin natif de la blockchain MegaETH, USDM, a un stock d'environ 460 millions de dollars, avec un volume quotidien sur les DEX d'environ 630 000 dollars seulement, et un volume quotidien sur les contrats perpétuels d'environ 120 000 dollars seulement. De plus, ce stock est en train de s'éroder, la capitalisation de l'USDM ayant chuté de plus de 26% au cours des 7 derniers jours, indiquant plus clairement que les capitaux réels sont en train de partir.

Un participant de longue date, @OlricOnlyfornft, a souligné que MegaETH avait autrefois une communauté très forte, mais que l'équipe s'est longtemps concentrée sur la technologie et les applications, avec une communication communautaire insuffisante, de nombreux projets prometteurs ayant finalement migré vers d'autres blockchains. Aujourd'hui, il reste peu d'applications pouvant être clairement identifiées comme des succès, et seuls quelques-uns continuent de construire.

Ce type de point de vue ne suffit pas à lui seul à tirer des conclusions, mais il montre qu'après l'effacement de la ferveur du marché, MegaETH doit encore prouver la qualité de son écosystème avec des exemples d'applications plus clairs.

Le troisième déséquilibre réside entre les attentes à court terme et la réalisation à long terme

MegaETH a porté des attentes excessives lors de son lancement initial : TGE, arrivée de blue-chips, lancements par des KOL, augmentation du TVL, ont ensemble constitué l'ancre de valorisation initiale. Mais quelques mois plus tard, regardant en arrière, la capacité de réalisation sur la chaîne n'a jamais suivi.

En février de cette année, Uniswap a déployé ses versions v2, v3 et v4 sur MegaETH. Au moment de la publication, le TVL d'Uniswap sur MegaETH est inférieur à 20 000 dollars, ayant diminué d'environ 97% au cours des 7 derniers jours. Récemment, le TVL d'Aave V3 a augmenté de plus de 240% en une journée, mais sur une période de 7 jours, il a toujours baissé de plus de 50%.

Les entrées et sorties massives de capitaux montrent précisément que cette partie du TVL est pilotée par des capitaux d'arbitrage, et non par une demande réelle stable et sédimentée.

Il est à noter que la situation du MEGA n'est pas un cas isolé. Tout comme Monad, une autre nouvelle blockchain star poursuivie par des valorisations élevées cette vague, son token MON est également en baisse constante. Le MON est actuellement autour de 0,022 dollar, soit une baisse de plus de 50% par rapport au pic de novembre 2025, avec une capitalisation actuelle d'environ 2,69 milliards de dollars.

Bien que le TVL de Monad ait récemment rebondi en raison d'entrées de capitaux dans des protocoles de prêt, la réaction du marché a été mitigée. Cela pointe vers le même constat que pour MegaETH : le marché, en fixant le prix de ce type de blockchains, reconnaît de moins en moins le TVL comptable, mais regarde plutôt le soutien de valeur réel.

En d'autres termes, cet ajustement n'est pas nécessairement un simple ralentissement ponctuel de MegaETH, mais ressemble davantage au marché commençant à réduire la prime accordée au TVL comptable et aux narratifs de star, exigeant plutôt un soutien plus clair en termes d'échanges, de revenus et de portage par l'écosystème.

D'autant plus que la concurrence dans le secteur des blockchains continue de s'intensifier, de nouveaux acteurs comme Robinhood faisant constamment leur entrée, détournant continuellement l'attention et les capitaux du marché.

Pour le MEGA, bien que la baisse soit déjà importante, en cas de rebond, il est plus susceptible de provenir d'un redressement à court terme de la sentiment du marché, plutôt que d'une réelle amélioration des fondamentaux.

La prospérité comptable dissipée, MEGA attend toujours un point d'appui de valeur

En examinant ensemble ces déséquilibres, la conclusion devient progressivement claire.

Lorsque la prospérité comptable soutenue par les incitations et les capitaux d'arbitrage s'efface, ce qui manque entre la capitalisation actuelle du MEGA et ses fondamentaux réels sur la chaîne est précisément un point d'appui de valeur solide.

Le sentiment du marché est également clairement devenu prudent. Une opinion considère qu'il s'agit d'un retour à la normale de la valorisation après le retrait des capitaux incitatifs. L'arrêt des incitations par points, la disparition de la marge d'arbitrage circulaire, le départ des capitaux sont des résultats inévitables. MegaETH a simplement utilisé un effet de levier plus élevé avec cette méthode, d'où une contraction particulièrement violente.

Au niveau communautaire, de nombreux utilisateurs continuent de remettre en question la communication et la transparence de l'équipe, soulignant que les discussions communautaires sur Discord sont fermées, que Telegram n'est ouvert qu'aux utilisateurs détenant de grandes quantités de tokens, et que les apparitions publiques de l'équipe sont bien moins fréquentes qu'avant le lancement.

Cependant, ces affirmations sont principalement des déclarations unilatérales d'utilisateurs et n'ont pas encore été confirmées officiellement. Au moment de la publication, l'équipe MegaETH n'a pas encore répondu publiquement aux critiques concernées.

Pour le MEGA, qu'on le considère comme étant encore en train de revenir vers ses fondamentaux, ou ayant déjà connu un déséquilibre évident entre valorisation et fondamentaux, la suite se joue sur la même chose : l'équipe pourra-t-elle transformer la liquidité à court terme en utilisation réelle, et matérialiser les énormes fonds levés précédemment en résultats concrets pour l'écosystème.

Avant que ces réalisations n'apparaissent, en dehors des rebonds à court terme apportés par le sentiment du marché, il semble qu'il n'y ait pas encore de raison solide permettant à la valorisation de se stabiliser à nouveau.