Des flux de trésorerie solides, des milliards investis dans l'IA, le marché semble également applaudir cette "dépense", cette fois sera-t-elle différente du métavers ?

Rédigé par : Frank, MSX

135 milliards de dollars, c'est ce que Meta (META.M) prévoit de dépenser en 2026.

Les résultats du Q4 2025 et les prévisions du Q1 2026 dépassant les attentes ont soulagé de nombreux actionnaires qui doutaient de la "chute", mais en même temps, les dépenses en capital (CapEx) pour 2026 atteignent 135 milliards de dollars, presque le double de l'année dernière, ce qui ne manque pas de susciter des inquiétudes quant à savoir si cela ne sera pas un autre pari risqué et agressif.

Cependant, de manière inattendue, le marché semble avoir choisi d'acheter, le cours de l'action de Meta a bondi de plus de 10 % en séance, poursuivant sa hausse après les heures de négociation.

Cours de l'action Meta Source des données : Yahoo Finance

Et la réponse est cachée dans ce rapport financier : au moins à ce stade, il a permis au marché de voir que les investissements dans l'IA ne sont pas restés au stade des perspectives futures, mais ont déjà concrètement amélioré la vache à lait la plus cruciale du moment - la publicité. C'est pourquoi Wall Street commence à parier sur le récit du renversement de Meta et est prêt à acheter ce plan de super investissement.

En fin de compte, "oser dépenser, oser parier" a toujours été la couleur de fond de Meta et de Zuckerberg. Cela signifie également que gagner pourrait être un énorme retournement de situation ; perdre, du moins dans la structure financière actuelle, il est difficile de se transformer en une catastrophe incontrôlable.

I. Lecture rapide du rapport financier : Performance & Prévisions "double dépassement"

Du point de vue des résultats, il s'agit d'un rapport financier suffisant pour changer l'humeur du marché.

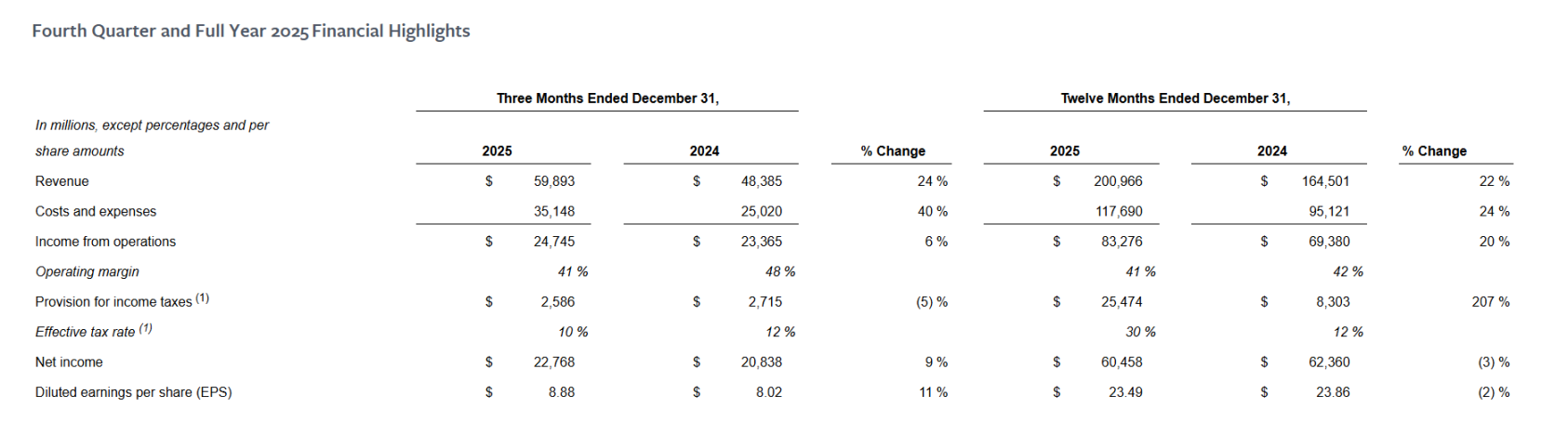

Parmi eux, les principaux indicateurs financiers du Q4 2025 ont presque tous dépassé les attentes de manière globale : chiffre d'affaires de 59,893 milliards de dollars, en hausse de 24 % en glissement annuel, supérieur aux attentes du marché de 586 milliards de dollars ; bénéfice net de 22,768 milliards de dollars, en hausse de 9 % en glissement annuel ; bénéfice par action dilué (EPS) de 8,88 dollars, en hausse de 11 % en glissement annuel, supérieur aux attentes du marché de 8,23 dollars.

On peut dire que, que ce soit en termes de résilience de la croissance du côté des revenus ou du rythme de libération du côté de la rentabilité, Meta a livré une feuille de résultats solide et stable pour le Q4.

En élargissant la perspective à l'année complète, la logique de croissance s'applique également : chiffre d'affaires annuel 2025 de 200,966 milliards de dollars, en hausse de 22 % en glissement annuel ; bénéfice d'exploitation de 83,276 milliards de dollars, en hausse de 20 % en glissement annuel, les indicateurs clés continuant de croître à deux chiffres.

Le seul qui semble "à contre-courant" est le bénéfice net annuel qui s'élève à 60,458 milliards de dollars, en baisse de 3 % en glissement annuel, mais cette évolution n'est pas due à une détérioration de l'activité principale, mais principalement à un facteur fiscal ponctuel - en raison de l'impact de la loi "Big and Beautiful Act", la société a comptabilisé une charge fiscale sur le revenu non monétaire ponctuelle d'environ 16 milliards de dollars.

Si l'on exclut ce facteur, le bénéfice net annuel et l'EPS auraient en réalité réalisé une croissance tangible, ce qui explique également la contradiction apparente entre les données annuelles et les solides performances trimestrielles.

Source : Meta

Dans le même temps, les indicateurs opérationnels présentent également les caractéristiques typiques d'une "hausse conjointe du volume et du prix" :

-

Utilisateurs actifs quotidiens des applications familiales (DAP) : 3,58 milliards, en hausse de 7 % en glissement annuel, conformément aux attentes du marché ;

-

Volume d'affichage publicitaire en hausse de 18 % en glissement annuel ; prix publicitaire moyen par impression en hausse de 6 % en glissement annuel ;

-

Revenu moyen par utilisateur (ARPU) de 16,73 dollars, en hausse de 16 % en glissement annuel ;

Cet ensemble de données pointe vers une conclusion commune, à savoir que le moteur publicitaire de Meta n'a pas perdu de vitesse, mais a plutôt continué à évoluer en termes d'efficacité et de capacité de monétisation.

De plus, ce qui a vraiment stimulé un revirement de l'humeur du marché n'était pas seulement les résultats déjà réalisés dépassant les attentes, mais aussi les indications optimistes de la direction pour l'avenir : selon les prévisions de Meta, le chiffre d'affaires du premier trimestre 2026 atteindra 535-565 milliards de dollars, correspondant à une croissance annuelle de 26 % à 34 %, nettement supérieure aux attentes précédentes du marché d'une croissance d'environ 21 %. Cette estimation implique que la direction juge que le fort momentum de Reels se poursuivra, et que la monétisation de Threads progresse mieux que les attentes prudentes du marché.

Compte tenu de la base publicitaire solide et stable, cette orientation renforce directement la confiance du marché dans l'amélioration continue de l'efficacité publicitaire tirée par l'IA.

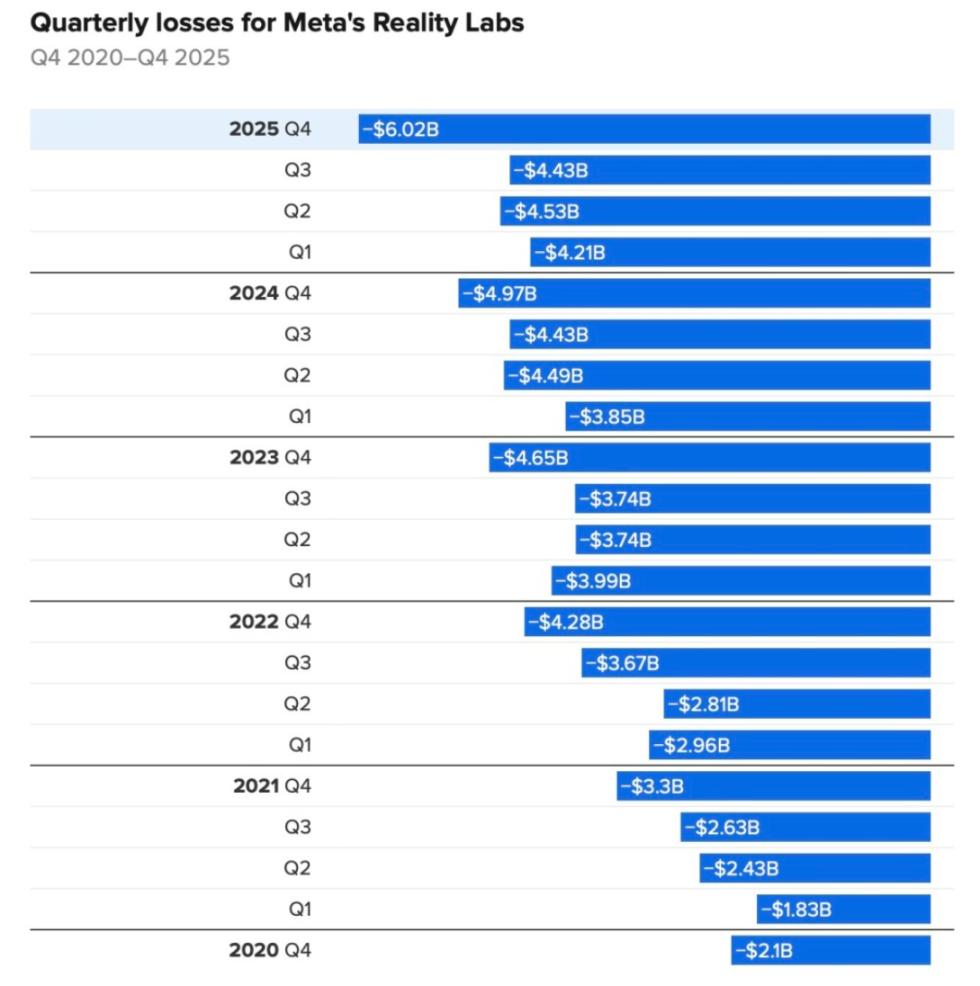

Détails des pertes de Reality Labs sur cinq ans

Bien sûr, il convient de mentionner que le "métavers" reste une hémorragie pour Meta. Sa division métavers, Reality Labs, a enregistré une perte d'exploitation de 6,02 milliards de dollars au Q4, en hausse de 21 % en glissement annuel, pour un chiffre d'affaires de 955 millions de dollars, en hausse de 13 % sur un an. Depuis fin 2020, les pertes d'exploitation cumulées de cette division approchent les 80 milliards de dollars.

Mais contrairement au passé, le rôle de Reality Labs dans le rapport financier actuel n'est plus la variable centrale qui dicte le récit global de l'entreprise, il est progressivement marginalisé.

II. Base sociale solide, l'IA approfondit le "fossé"

Au moins au niveau de l'activité principale, l'IA a réellement commencé à créer de la valeur pour l'or véritable et argent de la monétisation de Meta (META.M).

On peut dire que, dans une certaine mesure, contrairement à Google (GOOGL.M) ou Microsoft (MSFT.M), Meta est actuellement le joueur le plus direct dont "l'investissement dans l'IA se répercute directement sur les flux de trésorerie de l'activité principale", comme en témoigne le rapport financier.

Cela se manifeste d'abord dans l'amélioration systématique de l'efficacité publicitaire, ce qui profite de l'intégration directe de l'IA dans les systèmes de recommandation et de diffusion publicitaire, ce qui a permis à Meta d'enregistrer une hausse de 6 % du prix publicitaire moyen par impression en glissement annuel au Q4, et une forte augmentation de 18 % du volume d'affichage. La direction a également souligné à plusieurs reprises que la mise à niveau des algorithmes de recommandation et des systèmes de diffusion par l'IA avait considérablement amélioré le taux de conversion publicitaire et l'efficacité des investissements.

Parmi eux, le temps de visionnage d'Instagram Reels sur le marché américain a augmenté de plus de 30 % en glissement annuel, devenant ainsi le moteur central tirant les stocks publicitaires et la capacité de monétisation.

Ensuite, il y a l'accélération de la monétisation de WhatsApp. Meta prévoit d'introduire complètement la publicité dans les Status de WhatsApp cette année, ce qui est considéré comme le prochain point de croissance potentiel de revenus de plusieurs milliards de dollars pour l'entreprise, et constitue une étape clé pour l'expansion des systèmes de recommandation et publicitaires alimentés par l'IA vers davantage de scénarios de flux.

Dans l'ensemble, dans un contexte de concurrence externe persistante comme TikTok, la base sociale de Meta n'a pas montré de signes de faiblesse. Au contraire, grâce à l'intégration profonde de l'IA dans les systèmes de recommandation et publicitaires, elle a encore approfondi son fossé.

Source : Meta

En regardant l'année écoulée, les actions de Meta dans le domaine de l'IA ne peuvent être qualifiées que d'agressives - du rachat pour plusieurs milliards de dollars des actions de Scale AI, à l'arrivée d'Alexandr Wang pour diriger le "Meta Superintelligence Lab (MSL)", en passant par des recrutements continus à hauts salaires, la restructuration de l'organisation de l'IA, le financement de dizaines de milliards pour l'acquisition de Manus, le lancement de Meta Compute, la planification de la construction d'infrastructures de calcul et d'énergie de dizaines de GW au cours de la prochaine décennie...

Cette série d'actions rappelle à beaucoup le scénario familier : investissements agressifs, récit grandiose, long cycle de retour sur investissement. En d'autres termes, nous semblons revoir le "Zuckerberg de l'ère du métavers".

Mais contrairement à l'ère du métavers, la direction a cette fois fourni des attentes de fond claires, indiquant que même avec une augmentation significative des investissements en infrastructures, le bénéfice d'exploitation de 2026 sera toujours supérieur à celui de 2025, et le chemin de croissance des coûts des investissements colossaux de 2026 est hautement transparent, principalement concentré sur la puissance de calcul, l'amortissement, les services cloud tiers et les talents techniques haut de gamme.

En bref, dans le cadre stratégique de Meta, l'IA n'est pas seulement une narration technologique qui parie sur l'avenir, mais un outil réel qui améliore continuellement les flux de trésorerie de l'activité principale. Sa logique n'est pas compliquée : lorsque l'IA est intégrée en profondeur dans les systèmes de recommandation et de diffusion publicitaire, même une amélioration marginale minime, par exemple faire en sorte que 3,6 milliards d'utilisateurs restent quelques secondes de plus chaque jour, ou augmenter le taux de conversion publicitaire de 1 %, sera rapidement amplifiée par l'échelle de trafic actuelle et la base publicitaire de Meta en un incrément de flux de trésorerie tangible et reproductible.

C'est précisément dans cette structure à effet de levier élevé que l'amélioration de l'efficacité apportée par l'IA compense, voire couvre, les dépenses en capital annuelles élevées de 135 milliards de dollars. En d'autres termes, Wall Street n'a plus peur que Meta brûle de l'argent, dans une certaine mesure parce qu'il a déjà vu l'or et l'argent réels apportés par l'IA.

Il est intéressant de noter que, d'un point de vue plus macro, dans la course aux armements de l'IA dans la Silicon Valley, à part la voie principale qui consiste à s'empresser d'exporter la puissance de calcul, les modèles et les outils, en "vendre des pelles et des outils" au monde entier, l'autre est le modèle Meta - internaliser l'IA comme le cœur de son propre système commercial, amplifiant directement le trafic existant et les moteurs de monétisation.

Précisément parce que ce modèle ne dépend pas de la vente de nouveaux produits à l'extérieur, mais réalise des rendements en améliorant l'efficacité de sa propre monétisation, le chemin d'investissement de l'IA de Meta se distingue clairement de la logique de monétisation d'autres grandes entreprises technologiques centrée sur les grands modèles ou les services cloud. C'est aussi pourquoi le marché a commencé à reconsidérer la base de valorisation de Meta :

Ici, l'IA n'est pas une histoire à long terme en attente de réalisation, mais une variable réelle qui peut déjà, par le biais du système publicitaire, se répercuter de manière continue et quantifiable sur les flux de trésorerie de l'activité principale.

C'est peut-être aussi la raison fondamentale pour laquelle le marché est prêt à revaloriser Meta.

III. Pari violent, une guerre qu'on ne peut pas se permettre de perdre ?

"Superintelligence" est déjà devenu l'un des mots-clés les plus fréquents dans la bouche de Zuckerberg et de la direction de Meta.

Zuckerberg, lors de la conférence téléphonique sur les résultats financiers, n'a pas caché son ambition : "J'attends avec impatience de faire progresser la superintelligence personnelle pour les utilisateurs du monde entier", ce qui devient une stratégie à long terme de Meta couvrant les talents, la puissance de calcul et les infrastructures.

D'abord, en termes de chiffres de dépenses en capital, comme mentionné ci-dessus, Meta a commencé un pari violent sans compromis. Les dépenses opérationnelles annuelles de 2026 atteindront 1620-1690 milliards de dollars, en hausse de 37 % à 44 % en glissement annuel, nettement supérieures à la fourchette prévue par le marché de 1500-1600 milliards de dollars.

Dans le même temps, Meta utilise également des actions pour envoyer des "signaux d'abandon" au marché. Ce mois-ci, les médias ont révélé son projet de réduire à nouveau les effectifs de Reality Labs d'environ 10 %, touchant environ 1500 personnes, ce qui signifie que les activités liées au métavers sont encore compressées pour libérer des ressources pour l'IA et les activités principales.

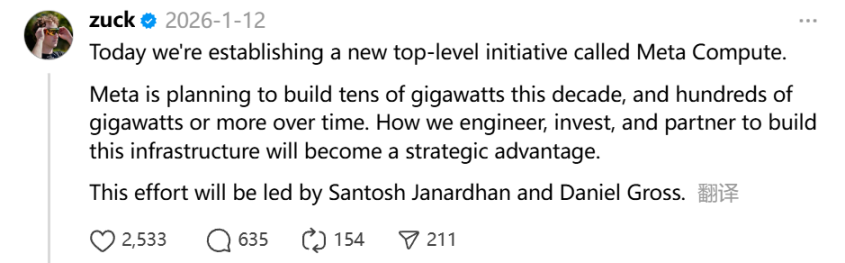

Plus significatif sur le plan stratégique est le repositionnement de Meta concernant la puissance de calcul et les infrastructures. Zuckerberg a personnellement posté le 12 janvier, déclarant avoir "lancé un tout nouveau projet stratégique de premier niveau appelé Meta Compute". Selon les informations divulguées, Meta prévoit d'investir au moins 600 milliards de dollars d'ici 2028 dans des centres de données et des infrastructures connexes aux États-Unis.

Cependant, la directrice financière de Meta, Susan Li, a ensuite clarifié ce chiffre, affirmant que cet investissement n'était pas uniquement destiné à l'acquisition de serveurs d'IA, mais couvrait la construction de centres de données aux États-Unis, les infrastructures de calcul et d'énergie, ainsi que les nouveaux employés et coûts de support nécessaires aux opérations commerciales américaines.

Objectivement, qu'il s'agisse de la densité des talents, de l'échelle de calcul ou de l'intensité des infrastructures, les investissements de Meta dans l'IA ne sont pas inférieurs, et même dépassent à certains égards ses principaux concurrents.

Bien sûr, cette voie est aussi naturellement une épée à double tranchant. Une fois que la croissance des revenus, l'efficacité publicitaire ou les progrès des nouveaux modèles ne peuvent pas continuer à devancer l'expansion des coûts, la tolérance du marché diminuera rapidement, et les valorisations et les attentes de bénéfices pourraient faire face à un contrecoup.

En d'autres termes, il ne s'agit pas d'une expérience qui peut être répétée par essais et erreurs, mais d'une guerre stratégique où, une fois l'arc tendu, il est difficile de faire demi-tour.

Pour conclure

Dès septembre 2025, dans un épisode de podcast, Zuckerberg avait déclaré franchement que si cela finissait par gaspiller des centaines de milliards de dollars, ce serait très malheureux, mais d'un autre côté, supposer que Meta rate le train de l'IA pourrait être un risque encore plus élevé.

"Pour Meta, le vrai risque ne réside pas dans des investissements trop agressifs, mais dans une hésitation au moment crucial", cette phrase, dans le contexte d'aujourd'hui, peut presque être considérée comme l'annotation de toutes les actions stratégiques de Meta au cours de l'année écoulée.

Bien sûr, l'histoire n'est pas facilement oubliée. Dans le récit précédent du métavers, Zuckerberg avait également choisi de miser tôt et de pousser à fond, mais le résultat final n'a pas répondu aux attentes initiales du marché.

La différence est que cette fois, Meta détient l'entrée de flux d'utilisateurs la plus dense et la plus commercialisable au monde ; et l'IA est en train de remodeler l'efficacité de la connexion entre les personnes et le contenu, les personnes et les entreprises, d'une manière sans précédent.

Quant à savoir si 135 milliards de dollars seront une course stratégique historique ou une autre leçon coûteuse, la réponse doit encore être donnée par le temps.