Lors de l'évaluation des marchés d'options, l'un des signaux les plus puissants est le skew : comment le marché évalue le risque à la hausse par rapport à la baisse. L'approche standard pour les traders est de regarder le skew à 25-delta : une simple comparaison entre la volatilité implicite d'un call 25-delta et celle d'un put 25-delta. Cette méthode est efficace, simple et familière, mais elle n'échantillonne que deux points sur la courbe de volatilité. Par conséquent, elle manque souvent la structure intégrée dans le reste de la surface.

L'indice de skew de Glassnode aborde ce problème en agrégeant l'information sur l'ensemble du smile, produisant un signal plus robuste de la manière dont le risque est évalué. Nous expliquons l'objectif de cette nouvelle métrique, comment elle est construite, et comment elle peut s'intégrer dans la boîte à outils plus large de l'analyse des options.

Pour accéder aux nouvelles métriques, visitez Glassnode Studio. Disponible pour les utilisateurs du plan Professionnel.

Présentation de l'indice de skew de Glassnode

Au lieu de se concentrer sur deux strikes isolés, l'indice de skew de Glassnode condense la forme entière du smile de volatilité en une seule mesure intuitive de l'asymétrie du marché.

Nous divisons la courbe en deux régions : une représentant le risque de baisse, et une représentant le potentiel de hausse. Chaque région est transformée en une mesure de volatilité standardisée alors que nous calculons combien de volatilité le marché évalue dans ce segment.

- DownVol représente la volatilité implicite totale des options put hors de la monnaie — une couverture contre la baisse des prix. Lorsque les traders se ruent pour acheter des puts, DownVol augmente, signalant la peur ou un désir de se couvrir.

- UpVol capture l'opposé : la volatilité totale évaluée dans les options call hors de la monnaie. Cela reflète combien les traders sont prêts à payer pour une exposition à la hausse ou des gains potentiels de short-squeeze. Lorsque la demande d'achat de calls augmente, UpVol augmente, souvent parallèlement à un fort sentiment haussier.

La différence entre ces deux composantes nous donne l'indice de skew : Indice de skew de Glassnode = UpVol - DownVol

- Des valeurs positives indiquent un marché qui paie plus pour la volatilité à la hausse – généralement motivé par l'optimisme, l'élan, ou l'achat spéculatif de calls.

- Des valeurs négatives signifient que la protection contre la baisse domine, car les investisseurs privilégient la sécurité et la couverture plutôt que de courir après la hausse.

En termes pratiques, l'indice de skew de Glassnode montre si les traders d'options sont plus préoccupés par un krach à la baisse, ou plus excités par une rupture à la hausse – et de combien.

Comment utiliser l'indice de skew

L'indice de skew peut être appliqué de plusieurs manières pour interpréter le positionnement du marché des options, identifier les régimes de sentiment, et comprendre comment les traders distribuent le risque entre les scénarios de hausse et de baisse.

Cartographier le régime de sentiment actuel

L'indice peut aider à contextualiser les conditions de marché prévalentes :

- Des valeurs fortement négatives indiquent un marché qui paie une prime pour une protection contre la baisse, cohérent avec un positionnement défensif.

- Des valeurs fortement positives indiquent que les investisseurs paient plus pour une participation à la hausse, souvent dans le contexte de tendances fortes et d'activité spéculative sur les calls.

Surveiller ces extrêmes aide à identifier quand la peur ou l'euphorie domine le marché des options.

L'utiliser comme un outil de confirmation ou de divergence

L'indice peut compléter les mouvements du prix au comptant :

- Un indice de skew en hausse parallèlement à une hausse du prix au comptant suggère que le marché des options renforce le mouvement grâce à une demande accrue de volatilité à la hausse.

- Une hausse du cours avec un indice de skew qui reste fortement négatif indique un mouvement méfiant, où les traders restent couverts et prudents.

- Un marché en baisse avec un indice de skew fortement négatif confirme un environnement classique de aversion au risque avec une demande significative de protection.

- Un marché en baisse avec un indice de skew positif peut indiquer que les traders anticipent déjà la faiblesse et se positionnent pour une reprise.

Cela rend l'indice utile pour évaluer si les flux d'options valident ou contredisent l'action des prix.

Interpréter les combinaisons d'échéances

Différentes échéances peuvent transmettre différentes couches de sentiment :

- Un skew négatif à 1 semaine avec des valeurs à 3 et 6 mois neutres ou positives indique souvent un stress temporaire superposé à une perspective constructive à moyen et long terme.

- Un skew très positif à 1 semaine avec des échéances plus longues atténuées suggère que les traders sont enthousiastes pour le court terme, mais réticents à étendre le risque loin dans le futur.

- Lorsque le skew est constamment élevé ou déprimé sur toutes les échéances, cela indique un environnement de sentiment stable, de type régime, plutôt qu'un pic de courte durée.

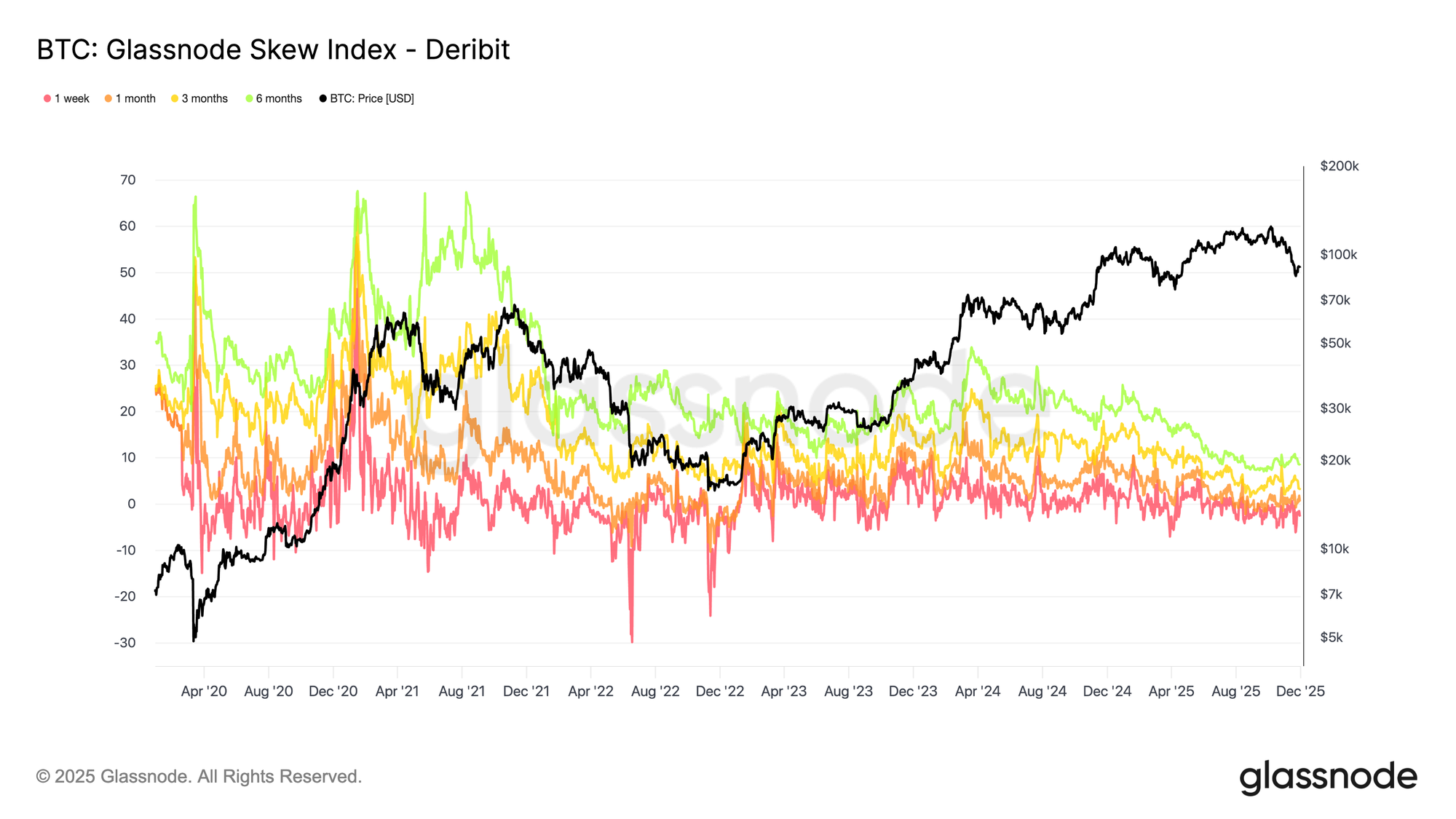

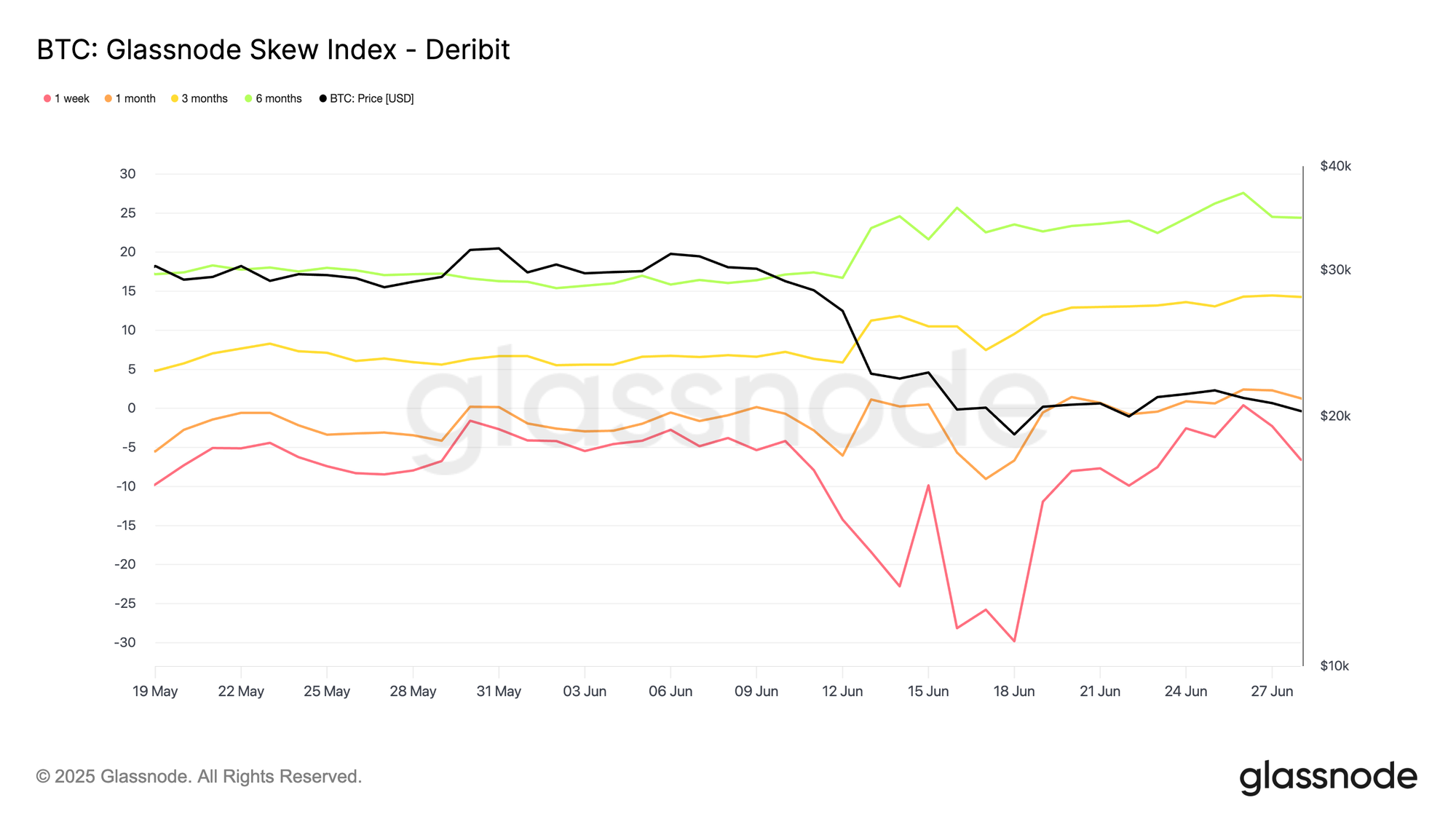

Par exemple, en juin 2022, nous avons observé une divergence d'échéance claire : l'indice de skew à 1 semaine (rouge) a plongé en territoire fortement négatif, signalant une demande agressive de puts à court terme par rapport aux calls. Pendant ce temps, les skews à 3 mois (jaune) et 6 mois (vert) ont augmenté, indiquant que les investisseurs étaient encore prêts à payer relativement plus pour une exposition à la hausse plus loin sur la courbe.

En d'autres termes, la peur était principalement à court terme, et les options à plus longue échéance continuaient de pencher vers des scénarios de hausse, impliquant que de nombreux participants s'attendent à de meilleurs prix plus loin à l'horizon.

Comment cela fonctionne sous le capot

Nous calculons l'indice de skew de Glassnode en agrégeant les prix des options sur de nombreux strikes des deux côtés de la distribution. Ces prix sont transformés en mesures standardisées de volatilité implicite à la hausse et à la baisse, alignées sur des échéances fixes telles que 1 semaine, 1 mois, 3 mois et 6 mois.

Nous combinons ensuite les données des principales places de marché afin que les traders puissent comparer BTC, ETH, SOL, XRP ou PAXG sur des bases cohérentes. Cette standardisation supprime les distorsions qui surviennent en raison d'irrégularités de strike, de lacunes de liquidité ou de conventions spécifiques à une exchange.

Le résultat est une jauge cross-actifs, cross-échéances du sentiment du marché des options qui capture la structure complète du smile de volatilité plutôt que de s'appuyer sur une mesure de skew à un seul point.

Disponible pour :

- Résolutions : 10 minutes, horaire, quotidienne

- Échéances : 1 semaine, 1 mois, 3 mois, 6 mois

- Actifs : BTC, ETH, SOL, XRP, PAXG

- Exchanges : Deribit, OKX

- Suivez-nous sur X pour des mises à jour et analyses de marché opportunes

- Rejoignez notre chaîne Telegram pour des insights réguliers sur le marché

- Pour les métriques on-chain, les tableaux de bord et les alertes, visitez Glassnode Studio

Avertissement : Ce rapport est à titre informatif et éducatif uniquement. L'analyse représente une étude de cas limitée avec des contraintes significatives et ne doit pas être interprétée comme un conseil en investissement ou des signaux de trading définitifs. Les performances passées ne garantissent pas les résultats futurs. Effectuez toujours une diligence raisonnable approfondie et considérez de multiples facteurs avant de prendre des décisions d'investissement.