Auteur : Max.s

Titre original : Guerre, week-end et liquidités verrouillées : Comment les RWA redéfinissent le temps des transactions mondiales à travers l'attaque aérienne en Iran

Le 28 février 2026 (samedi), les alertes antiaériennes au Moyen-Orient ont déchiré le calme géopolitique mondial. Les États-Unis et Israël ont lancé une attaque aérienne massive soigneusement planifiée contre des cibles iraniennes.

Le moment choisi pour cette action militaire ressemblait à une intervention chirurgicale extrêmement précise, non seulement en termes de coordonnées physiques de l'attaque tactique, mais aussi dans la maîtrise des « coordonnées temporelles » des marchés financiers mondiaux. Le choix de lancer l'assaut pendant le week-end, lorsque les marchés financiers occidentaux traditionnels sont fermés, était lourd de sens : il a maximisé l'interruption de la propagation immédiate de la panique sur les marchés boursiers et des changes, et a donné aux gouvernements et aux banques centrales une période tampon de 48 heures entières pour intervenir et guider les anticipations du marché.

Cependant, dans ce « vide transactionnel » délibérément créé, les capitaux mondiaux ne sont pas restés inactifs. Alors que les cours de l'or et du pétrole brut sur le CME (Chicago Mercantile Exchange) étaient figés aux prix de clôture du vendredi et que les boutons d'achat/vente de divers ETF étaient grisés par le système, de véritables courants souterrains bouillonnaient dans un autre réseau qui ne dort jamais. Les jetons-or cryptographiques, représentés par le XAUT (Tether Gold) et le PAXG (PAX Gold), ont connu un pic d'activité sur les réseaux blockchain comme Ethereum.

Ce n'était pas seulement un jeu géopolitique, mais aussi un test de résistance concernant le « privilège de liquidité ». L'attaque aérienne a annoncé, de manière extrêmement radicale, à tous les acteurs de la finance traditionnelle : les infrastructures financières traditionnelles, basées sur des règlements T+1 ou T+2, limitées aux jours ouvrables et à des horaires de trading fixes, sont en train d'être dépassées par l'époque. La tokenisation des actifs du monde réel (RWA), ainsi que l'exécution de transactions et de règlements d'actifs numériques 24h/24 et 7j/7, ne sont plus des expériences sociales de geeks, mais une tendance inévitable dans la lutte des capitaux mondiaux pour le pricing power et l'Alpha transactionnel.

Du point de vue du trading quantitatif et des fonds de couverture, le cœur de la gestion des risques réside dans l'accessibilité des outils de couverture. Après l'attaque du 28 février, l'exposition au risque des fonds macro de couverture a instantanément grimpé en flèche. En principe, le pétrole brut et l'or sont les actifs de couverture refuge de premier choix. Mais ce samedi matin, des dizaines de milliers d'institutions financières et de traders professionnels sont devenus des « prisonniers de la liquidité ».

L'infrastructure des marchés financiers traditionnels est construite sur un emploi du temps de l'ère industrielle. Bien que le trading électronique soit répandu depuis des décennies, les systèmes sous-jacents de compensation et de règlement (comme DTCC, Euroclear et le réseau SWIFT) dépendent encore énormément du traitement par lots d'institutions centralisées et des heures d'ouverture des banques. Lorsqu'un cygne noir survient en dehors des heures de trading, le mécanisme de réaction des marchés traditionnels est complètement gelé. Les investisseurs ne peuvent que regarder le flux d'informations se propager à la vitesse de la lumière, tandis que le flux de capitaux est comme un insecte piégé dans l'ambre, incapable de bouger.

Cette frappe, « évitant délibérément les jours de trading », compresse essentiellement toute la volatilité du marché et le risque de gap (Gap Risk) dans les quelques courtes minutes qui suivent l'ouverture du lundi. Pour les market makers quantitatifs et les institutions de trading à haute fréquence, ce risque de gap impossible à couvrir en continu est mortel. Durant la phase d'ouverture du lundi, caractérisée par une asymétrie d'information extrême et une liquidité asséchée, il est très facile de déclencher des réactions en chaîne de ventes paniquées (rush vers la sortie) ou de squeezes à la baisse (short squeeze).

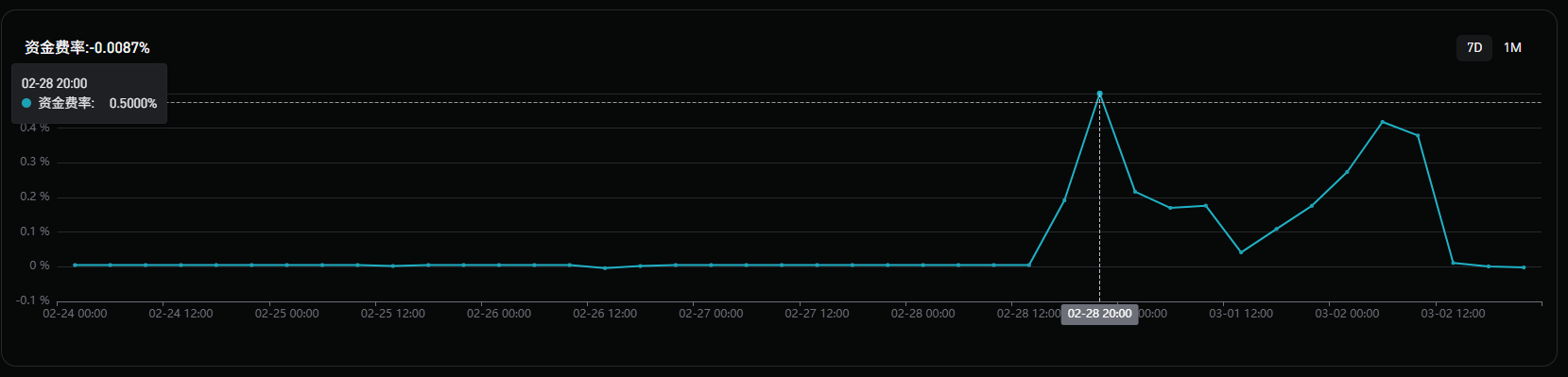

En comparaison, le marché des cryptomonnaies a démontré une résilience de dimension supérieure. Quelques minutes après l'annonce de l'attaque le 28 février, les capitaux ont afflué massivement vers les pools de liquidités du monde crypto. Les paires de trading impliquant le XAUT et le PAXG sur les principales plateformes d'échange centralisées de cryptos ont absorbé une demande refuge de taille colossale. Comme le montre l'illustration, le funding rate (payé par les longs aux shorts) a atteint 0,5 % le 28 février.

Nous pouvons clairement voir sur les données on-chain cette courbe de valorisation lisse et abrupte : pas de clôture, pas de circuit breaker, pas de boîte noire due à un gap d'ouverture. Le prix des jetons-or on-chain a suivi chaque mise à jour des rapports du front, effectuant une tarification continue en millisecondes. Avant l'ouverture du CME, le prix du XAUT on-chain avait déjà accompli une découverte de prix complète.

Cela a engendré un phénomène financier extrêmement disruptif : pour la première fois de l'histoire lors d'une crise géopolitique majeure, le pricing power des matières premières traditionnelles s'est temporairement déplacé vers le marché des actifs numériques.

Lorsque la séance asiatique du 2 mars (lundi) a débuté, les marchés traditionnels au comptant et à terme de l'or ont ouvert en forte hausse. Durant ce week-end, le XAUT n'était plus l'actif fantôme du GLD (SPDR Gold ETF) ou des contrats à terme COMEX sur l'or. Au contraire, le jeton on-chain est en quelque sorte devenu l'« oracle de prix » pour l'ouverture de Wall Street le lundi. Des arbitragistes avisés ont profité de ce décalage de 48 heures pour construire des positions substantielles on-chain, et au moment précis de l'ouverture du marché traditionnel le lundi, ils ont arbitré l'écart de base (basis) très élevé pour aplanir la différence de prix entre les deux mondes.

La frénésie de trading des jetons-or ce week-end a révélé la proposition de valeur la plus centrale des actifs RWA : l'expansion de la dimension temporelle de la liquidité.

Dans les récits précédents, les avantages des RWA étaient souvent centrés sur la réduction des barrières à l'entrée, la fragmentation de la propriété ou l'amélioration de la transparence. Mais pour les professionnels de la finance, le plus grand attrait des RWA réside dans la logique sous-jacente du « règlement instantané » (T+0) et le mécanisme de fonctionnement continu 24h/24, 7j/7, 365 jours par an.

Imaginez si, au lieu d'une attaque aérienne au Moyen-Orient, c'était un défaut de paiement de la dette souveraine d'un pays, la faillite d'une grande banque ou une baisse surprise des taux d'intérêt d'urgence par une banque centrale qui éclatait un week-end. Les institutions traditionnelles ne pourraient que subir passivement une énorme exposition au risque avant l'ouverture du lundi. Mais si les obligations d'État, les devises, et même les indices boursiers principaux étaient profondément tokenisés et que des pools de liquidités suffisants étaient établis sur la blockchain, alors les investisseurs institutionnels pourraient, au moment même où le risque survient, exécuter instantanément des couvertures de risque et des échanges d'actifs via des smart contracts.

Lors de cet événement, non seulement l'or, mais aussi le réseau d'échange entre les stablecoins et les actifs cryptos natifs ont servi d'autoroute super rapide pour les capitaux refuge. Dans le système financier traditionnel, les transferts de fonds transnationaux et inter-institutionnels nécessitent des confirmations complexes par des banques correspondantes et de multiples vérifications de conformité, prenant parfois des jours. Sur la chaîne, des positions de couverture de plusieurs milliards de dollars peuvent être échangées de manière atomique en un temps de bloc (12 secondes sur Ethereum), sans aucun risque de contrepartie.

Pour Wall Street, le week-end de fin février 2026 a été une leçon de recherche en investissement profonde. Auparavant, de nombreuses institutions traditionnelles adoptaient une attitude attentiste face au lancement par BlackRock de BUIDL (fonds d'obligations d'État tokenisées) et à l'essor de protocoles RWA comme Ondo Finance, considérant cela comme un stratagème pour attirer les capitaux existants de l'écosystème crypto. Mais l'attaque aérienne a prouvé qu'en présence d'un cygne noir extrême, la prime de liquidité offerte par les actifs tokenisés est un Alpha incontournable qu'aucun modèle quantitatif sophistiqué ne peut remplacer.

Les fonds quantitatifs ne se contenteront plus des interfaces de trading fournies par le CME ou le Nasdaq ; ils connecteront massivement leurs API aux DEX on-chain et aux pools de trading RWA dotés de systèmes de conformité de niveau institutionnel. Pour capturer les « opportunités de trading asynchrones » pendant les week-ends et les jours fériés, la construction de modèles d'arbitrage transfrontaliers couvrant la TradFi et la DeFi deviendra la configuration standard des meilleurs fonds de couverture.

Lorsque les courtiers et les institutions de market making réaliseront qu'une demande transactionnelle importante et les profits liés aux frais de transaction fuient vers les réseaux blockchain le week-end, la recherche du profit les poussera à devenir activement des fournisseurs de liquidité pour les actifs on-chain. À l'avenir, les grands market makers comme Jane Street et Jump Trading ne se contenteront pas de faire le marché pour les ETF en semaine ; ils injecteront également des liquidités dans les pools d'actifs RWA 24/7 pendant le week-end.

En commençant par des produits de base hautement standardisés comme l'or et le pétrole brut, puis en s'étendant progressivement aux obligations d'État à court terme, aux obligations d'entreprises de qualité, et même aux indices actions américains. Le support des actifs financiers migrera complètement des registres des sociétés de fiducie et des chambres de compensation vers des registres distribués. Plus d'immobilisation de fonds en T+2, plus d'anxiété le vendredi après-midi à vendre pour se couvrir le week-end, les capitaux mondiaux circuleront véritablement de manière transparente dans le temps et l'espace physiques.

« L'argent ne dort jamais » était l'un des slogans les plus célèbres de Wall Street, mais la réalité est que le Wall Street traditionnel doit non seulement dormir, mais aussi observer les week-ends et les jours fériés légaux. Les frappes du 28 février 2026 ont prouvé de manière cruelle que face à un environnement macroéconomique mondial de plus en plus complexe et imprévisible, des heures de trading fragmentées et une liquidité verrouillée constituent en soi le plus grand risque systémique.

Le processus de découverte de prix dirigé par les actifs numériques comme le XAUT ce week-end a sonné le glas du système de compensation traditionnel. Les RWA ne consistent pas seulement à placer les actifs du monde réel sur une blockchain ; ils consistent à reconstruire avec du code les lois temporelles qui régissent la finance. Pour les analystes quantitatifs, les traders et les ingénieurs financiers, le champ de bataille futur ne se limitera plus aux écrans de trading 5 jours par semaine, 8 heures par jour. Celui qui maîtrisera en premier l'infrastructure de trading et de règlement d'actifs numériques 24/7 pourra, lors de la prochaine nuit noire imprévue, saisir la gorge du marché mondial.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush : https://t.me/BitPushCommunity

Abonnement TG de Bitpush : https://t.me/bitpush