Auteur : Lucas Shin

Compilation : Deep Tide TechFlow

Guide Deep Tide : Le marché considère Circle comme un fonds du marché monétaire sensible aux taux d'intérêt, mais l'offre de USDC a augmenté de 72 % même lorsque les taux d'intérêt ont baissé. Ce qui est encore plus négligé, c'est la vague du commerce par agents IA : McKinsey prévoit que le volume des transactions par agents atteindra 3 à 5 billions de dollars d'ici 2030, et parmi les 106 millions de dollars de volume traité par la norme de paiement HTTP x402, 99,6 % ont été réglés en USDC. Il s'agit d'une opportunité structurelle pour la demande de stablecoins, pas d'un simple pari sur les taux d'intérêt.

Conclusion :

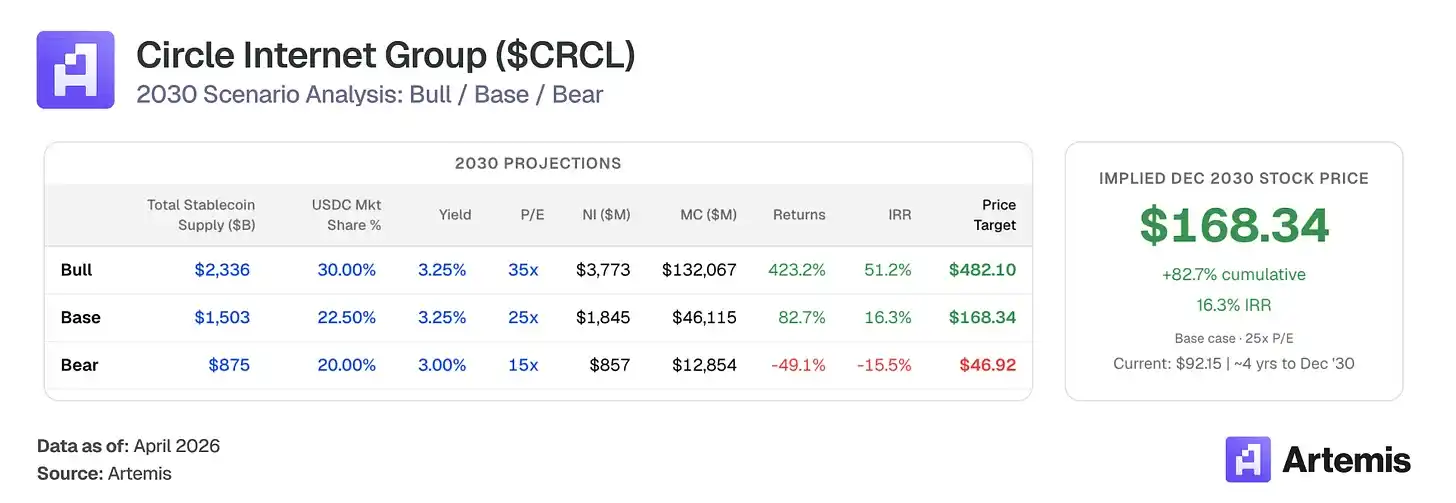

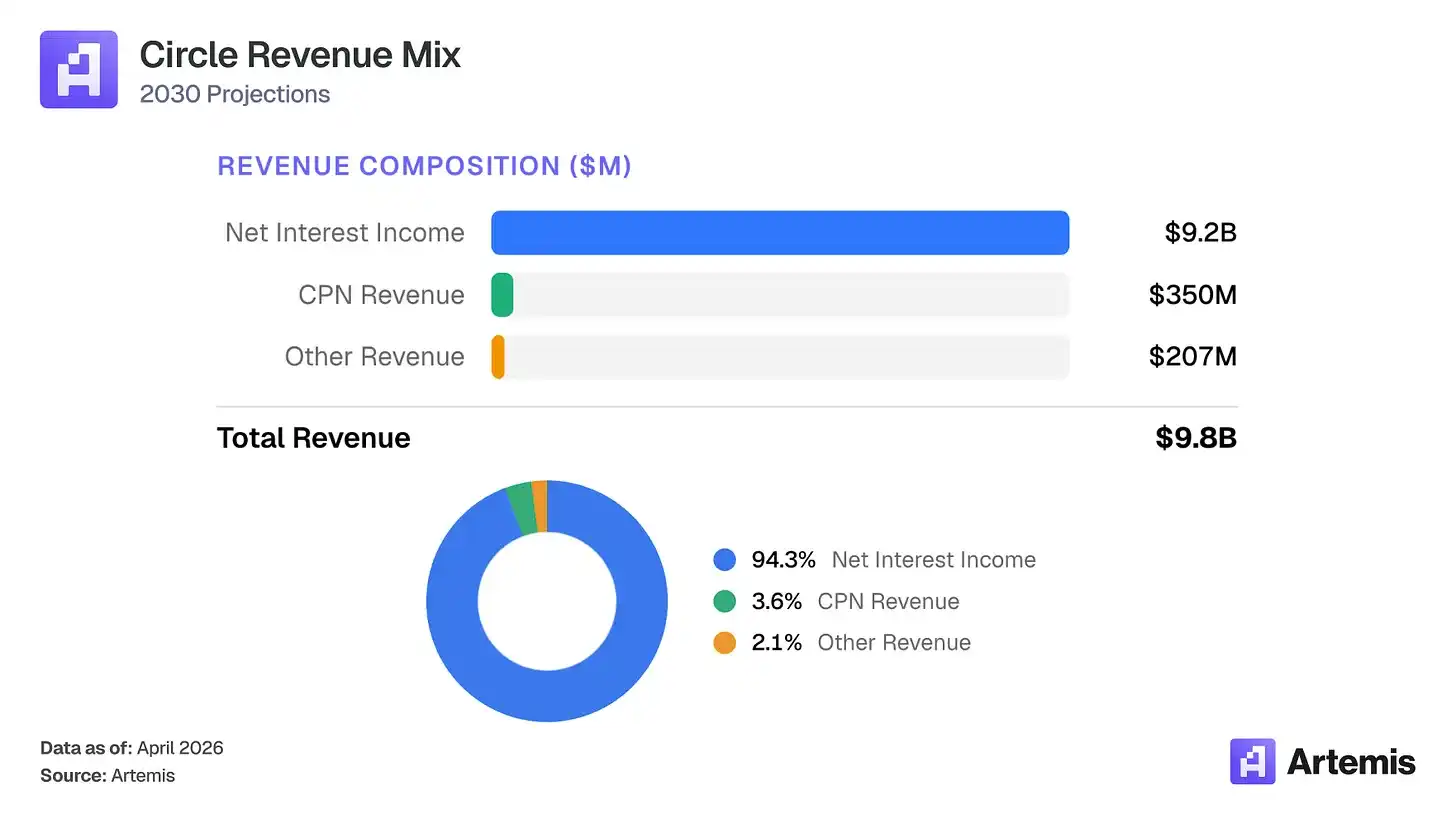

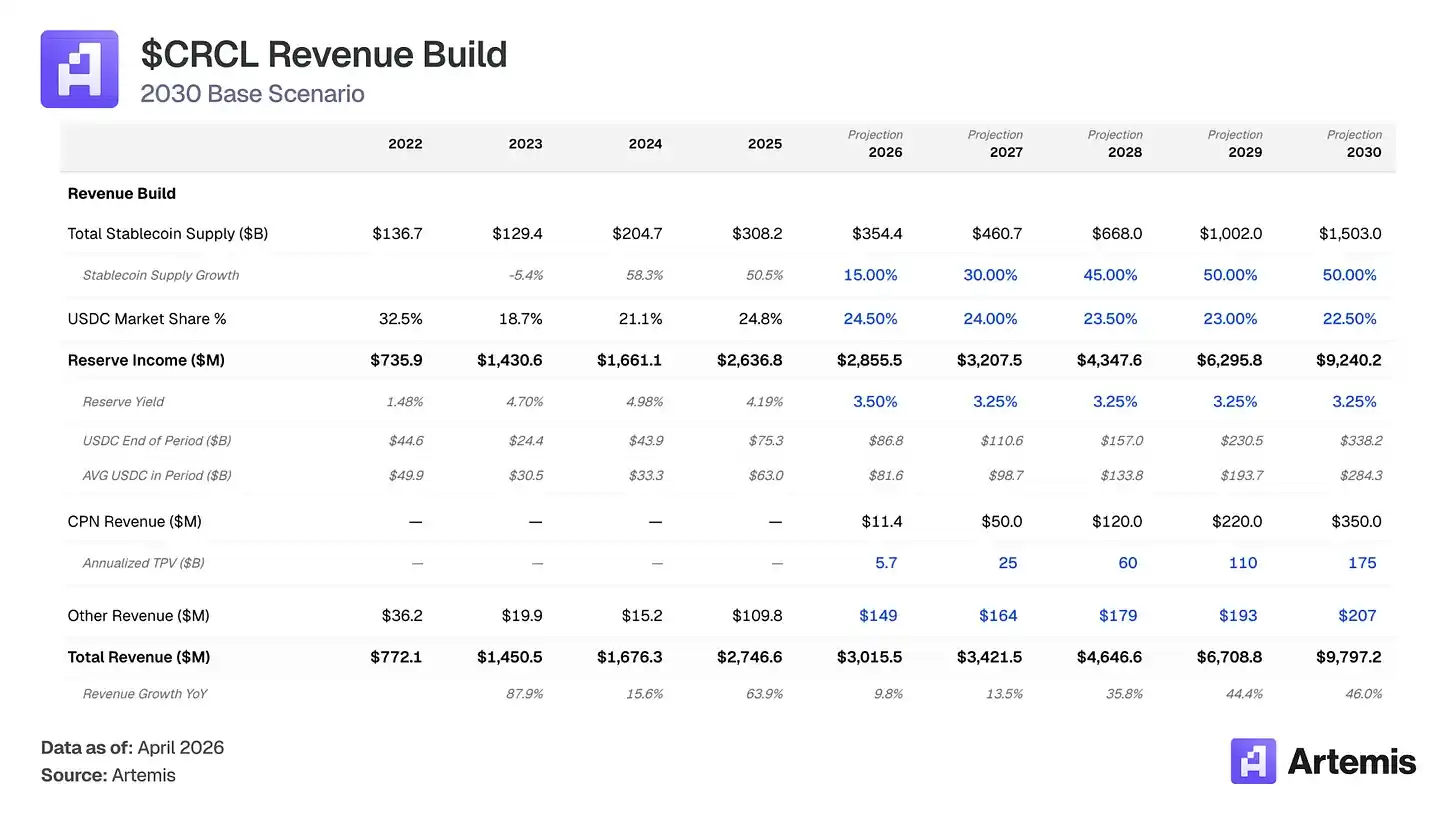

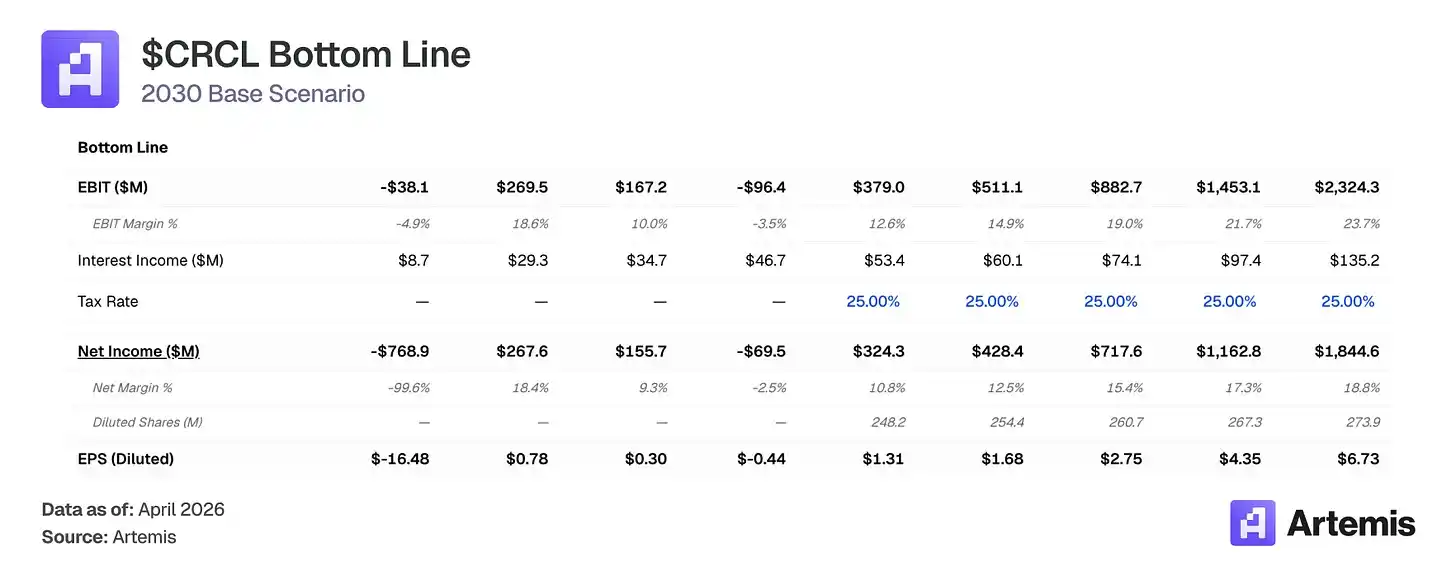

Le marché valorise Circle comme un fonds du marché monétaire sensible aux taux d'intérêt – un pari sur les taux directeurs de la Fed assis sur des rails blockchain. Nous pensons que ce cadre valorise mal l'entreprise. L'offre de USDC a augmenté de 72 % en 2025 pour atteindre 753 milliards de dollars, même si la Fed a baissé ses taux de 75 points de base au second semestre, ce qui indique que la demande de USDC est tirée par une adoption utilitaire réelle, et non par un simple comportement de recherche de rendement. Notre scénario de base prévoit que le marché total des stablecoins atteindra environ 1,5 billion de dollars d'ici 2030, avec une offre moyenne de USDC de 2840 milliards de dollars. Même si le rendement des réserves devrait se comprimer, nous prévoyons que les revenus des réserves de Circle augmenteront pour atteindre 9,2 milliards de dollars en 2030 (soit environ 3,5 fois plus qu'en 2025), car la croissance de l'offre l'emporte sur la compression des taux. En combinant l'expansion du réseau de paiement Circle (CPN) à 350 millions de dollars de revenus, et une baisse des coûts de distribution de 60 % à 55 %, notre scénario de base prévoit un revenu total de 9,8 milliards de dollars en 2030, pour un revenu net d'environ 1,8 milliard de dollars.

Plusieurs vents favorables soutiennent cette trajectoire : la loi GENIUS crée un cadre fédéral favorable aux émetteurs de stablecoins conformes ; le réseau de paiement Circle gagne en traction précoce avec 55 institutions financières inscrites et un volume de traitement de transactions annualisé de 5,7 milliards de dollars, offrant un flux de revenus basé sur les transactions, diversifiant ainsi la sensibilité aux taux d'intérêt ; l'adoption des stablecoins s'étend dans les paiements B2B, les règlements transfrontaliers et la DeFi. Notre scénario de base génère un BPA prévisionnel de 6,73 dollars en 2030, impliquant un objectif de cours d'environ 168 dollars sur la base d'un PER terminal de 25x, soit un potentiel de hausse de 83 % par rapport aux niveaux actuels.

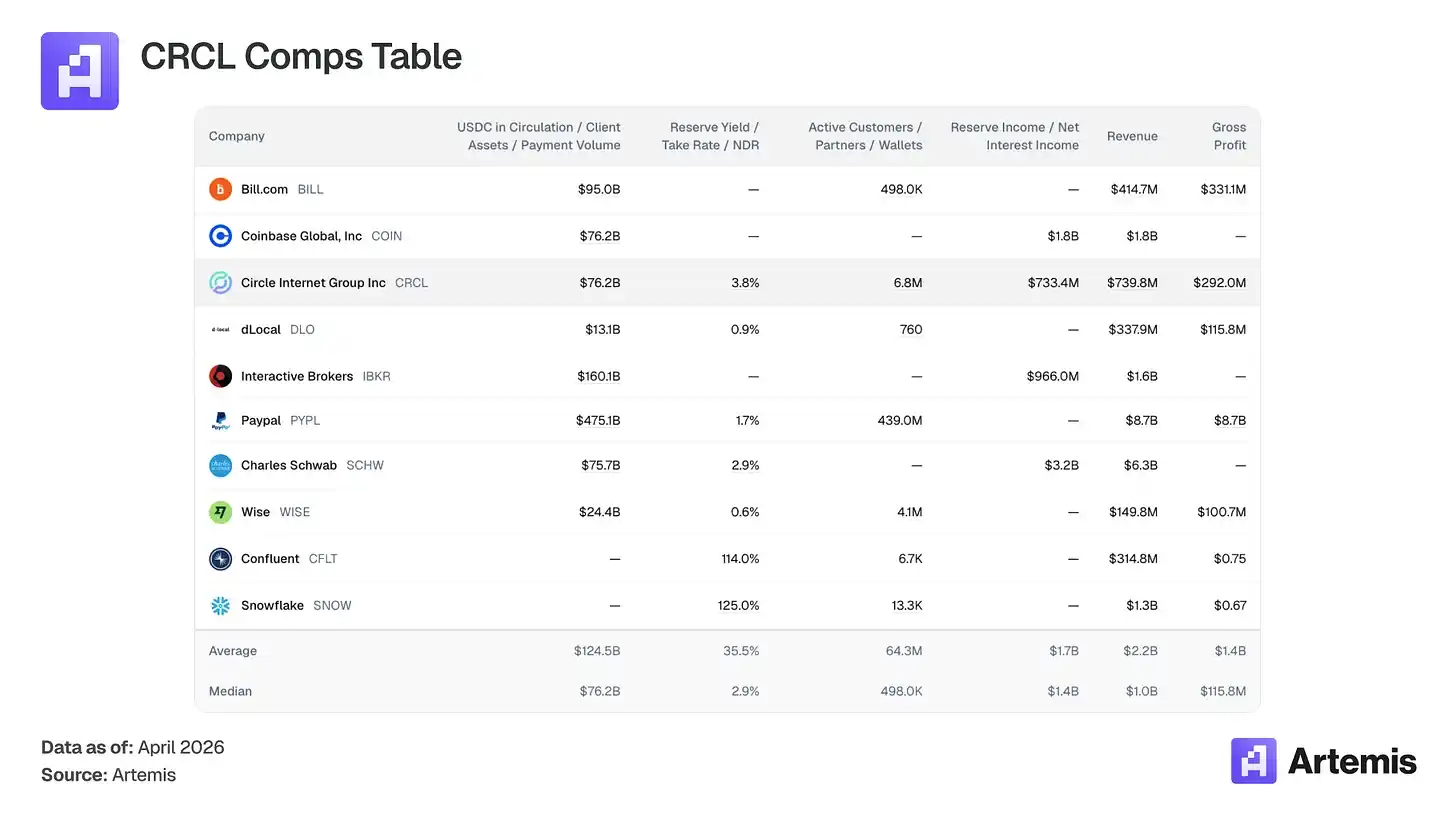

Tableau des sociétés comparables :

Il n'existe pas de société cotée directement comparable en tant qu'émetteur de stablecoin monétisant des réserves flottantes. Notre ensemble comparable couvre des sociétés partageant des attributs clés avec l'activité de Circle : modèle de revenus basé sur le flottant (Charles Schwab, Interactive Brokers), infrastructure de paiement numérique (PayPal, Wise, dLocal, Bill.com), plateforme crypto native (Coinbase), et infrastructure à croissance élevée avec une économie basée sur l'utilisation (Snowflake, Confluent).

Que fait Circle ?

Circle est l'émetteur de USDC, un stablecoin adossé au dollar à un ratio de 1:1. Lorsque les utilisateurs déposent des dollars, des USDC sont émis ; lorsqu'ils les rachètent, ils sont détruits. Le rendement généré par les réserves (environ 43 % en pensions inversées, 43 % en bons du Trésor et 14 % en dépôts bancaires, gardés par Bank of New York Mellon et gérés via le fonds USDXX de BlackRock) constitue la principale source de revenus de Circle.

Détails clés de la structure des coûts : Coinbase, en tant que principal partenaire de distribution de USDC, perçoit 100 % des revenus des réserves détenues sur sa plateforme, et 50 % pour les USDC hors plateforme. En 2025, Coinbase a perçu 1,35 milliard de dollars, soit 51 % des revenus totaux des réserves de Circle. En incluant la distribution non-Coinbase (12,7 %), le coût total de distribution a consommé environ 61 % des revenus des réserves, laissant une marge brute de 39 %. Nous prévoyons que les coûts de distribution passeront de 60 % à 55 % d'ici 2030, car la distribution non-Coinbase se développe et que de nouvelles institutions financières, banques et partenaires de garde négocient des accords plus favorables que l'actuel accord de Circle avec Coinbase. Cela pousse la marge brute à s'étendre de 39 % à 54 %.

Outre les revenus des réserves, le levier de croissance le plus important de Circle est le réseau de paiement Circle (CPN), un réseau de règlement B2B transfrontalier construit sur USDC. Lancé en mai 2025, le CPN a déjà inscrit 55 institutions financières, avec un volume de traitement de transactions annualisé de 5,7 milliards de dollars, et un pipeline de 500 institutions financières. Nous prévoyons que le CPN s'étendra à un volume de traitement de 175 milliards de dollars d'ici 2030, avec un taux de 0,2 % (cohérent avec un taux transfrontalier mixte de 20 points de base), générant 350 millions de dollars de revenus basés sur les transactions. Ces revenus sont insensibles aux taux d'intérêt, diversifiant ainsi Circle au-delà de la dépendance pure au rendement des réserves. Des lignes de revenus supplémentaires (appelées "autres revenus" dans notre modèle) incluent CCTP (47 à 50 % des volumes de transactions de pontage inter-chaînes) et l'infrastructure de règlement Arc, que nous prévoyons à 207 millions de dollars combinés en 2030.

Argument n°1 : La croissance de l'offre écrase la compression des taux

Le marché total des stablecoins est passé d'environ 1370 milliards de dollars en 2022 à environ 3080 milliards de dollars en 2025. Notre modèle prévoit environ 1,5 billion de dollars d'ici 2030, soit un TCAC d'environ 37 %. Aujourd'hui, le total des stablecoins en circulation (environ 3160 milliards de dollars) représente environ 1,4 % de la masse monétaire M2 américaine de 227 billions de dollars. Notre scénario de base implique environ 6 %, ce qui reste une part modeste de la liquidité libellée en dollars.

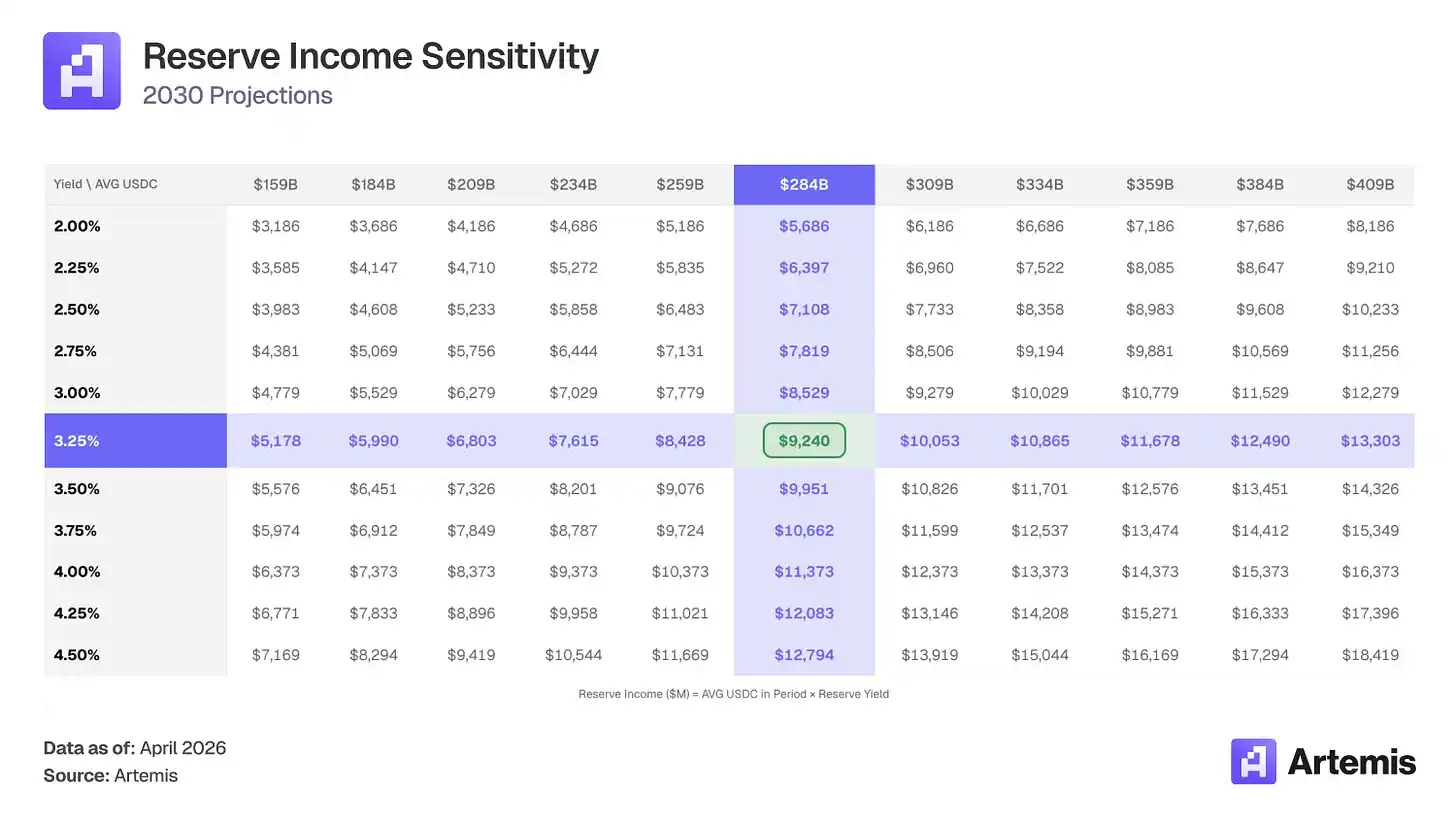

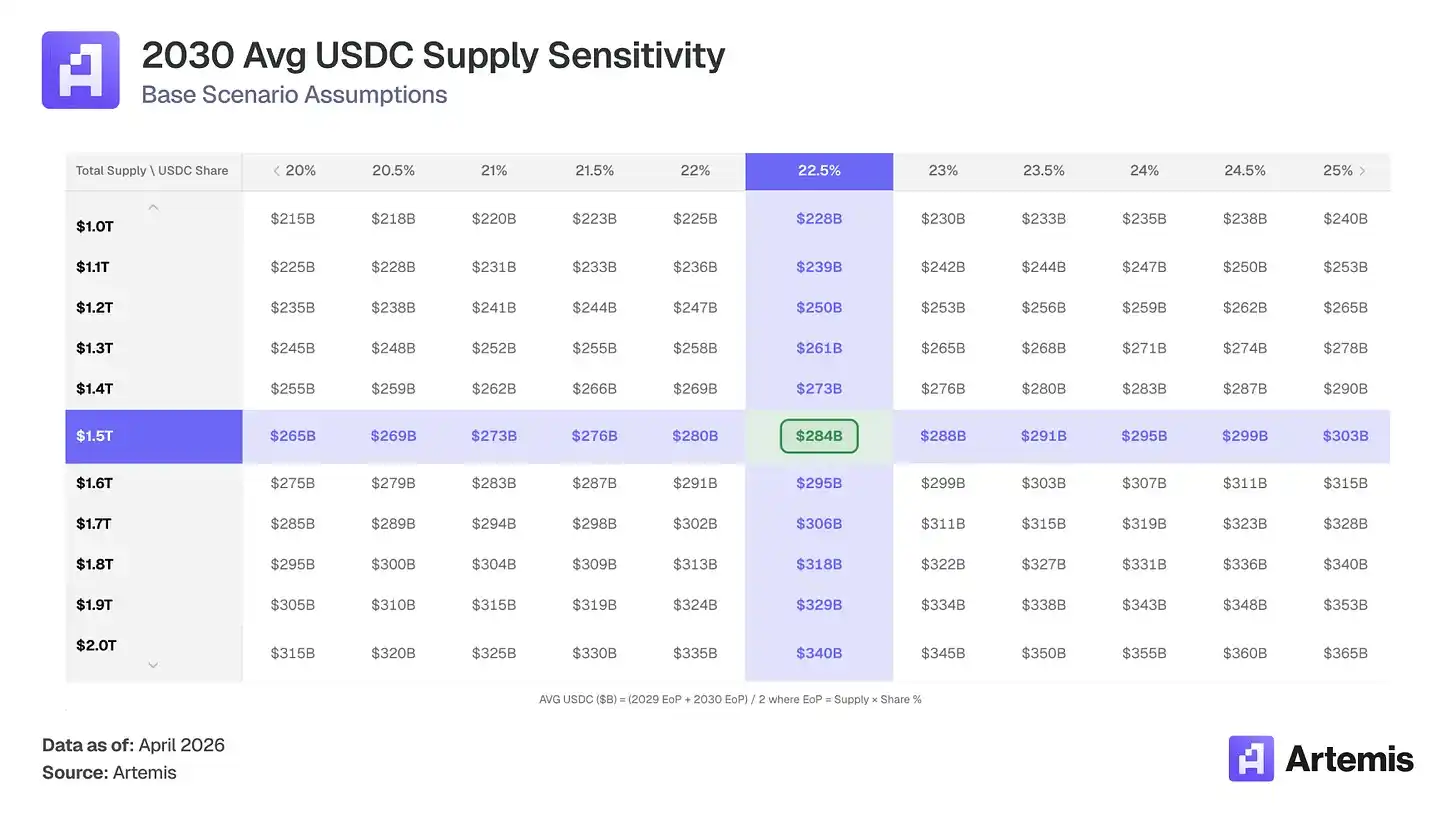

Nous prévoyons que USDC maintient une part de marché de 22 à 25 % (modestement en baisse par rapport à 24,8 %, car les stablecoins de marque blanche et bancaires fragmentent l'espace), générant une offre de USDC de 3380 milliards de dollars d'ici 2030 (soit une multiplication par environ 4,5 par rapport à aujourd'hui). En termes simples, la pure croissance de l'offre de USDC, passant de 63 milliards de dollars à une moyenne de 2840 milliards de dollars, suffit à compenser même si le rendement effectif des réserves de Circle diminue. Le résultat est que les revenus des réserves augmentent de 3,5 fois, passant de 2,64 milliards de dollars à 9,24 milliards de dollars.

Argument n°2 : Le commerce par agents stimulera la prochaine vague de demande de stablecoins

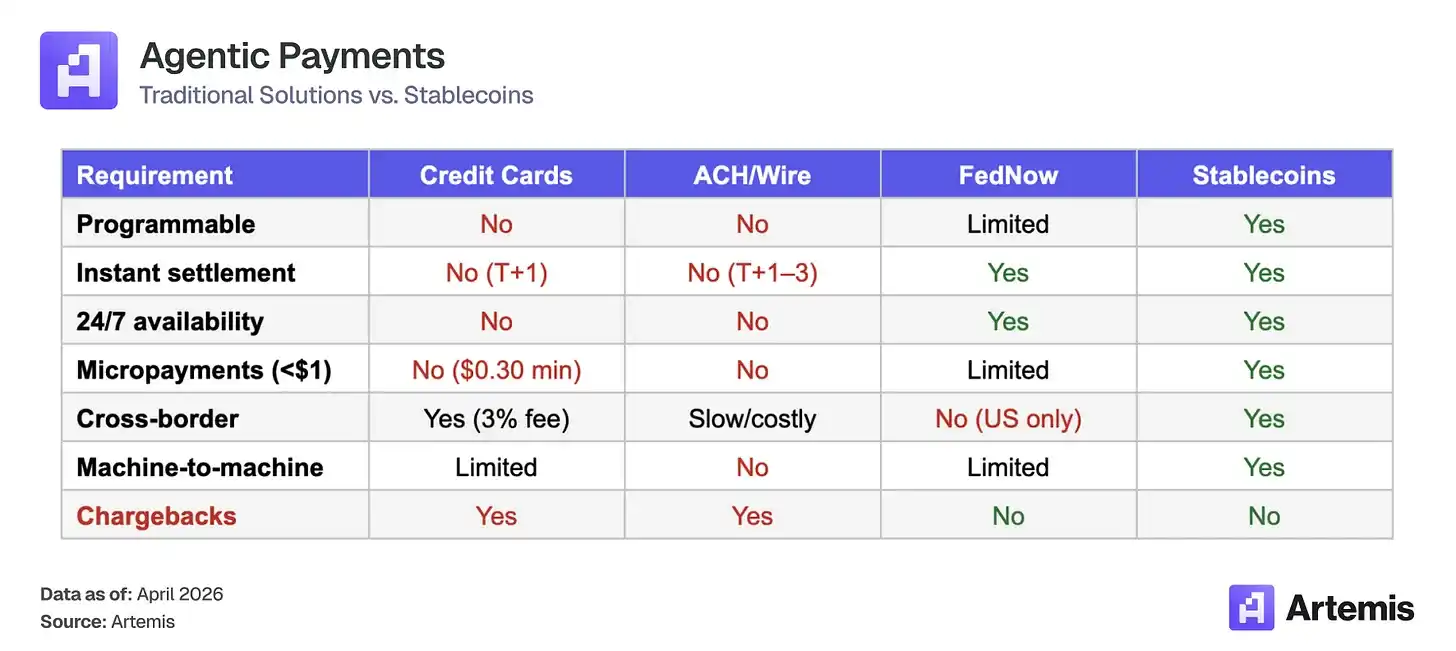

Les agents IA sont sur une trajectoire pour exécuter de manière autonome des transactions d'ici 2030. McKinsey prévoit des ventes mondiales de commerce par agents de 3 à 5 billions de dollars d'ici 2030 ; Gartner estime que les agents IA intermedieront plus de 15 billions de dollars d'achats B2B d'ici 2028. Ces transactions nécessitent structurellement des rails de stablecoins :

Les stablecoins deviennent la couche de règlement de cette économie émergente des agents, et le modèle commercial de Circle s'étend avec elle. Lorsque les agents détiennent des USDC dans des portefeuilles pour financer des transactions autonomes, Circle gagne un rendement sur chaque dollar assis dans ces réserves. Plus le pool de USDC détenu par les agents est important, plus la base de revenus est grande, quelle que soit la fréquence des transactions.

USDC est déjà le stablecoin par défaut pour les paiements par agents. Au cours des six mois depuis que la norme de paiement x402 (micropaiements natifs HTTP) a gagné en traction, elle a traité environ 17,7 millions de transactions, pour un volume d'environ 106 millions de dollars. Plus de 99,6 % de ce volume a été réglé en USDC.

L'avantage du premier arrivé crée un effet de roue, les nouveaux constructeurs prenant en charge USDC par défaut car il a les intégrations les plus profondes, ce qui approfondit encore les intégrations et rend plus difficile la percée des alternatives. Nous ne modélisons pas les revenus des agents dans notre scénario de base, mais la demande des agents est intégrée en tant qu'option de hausse dans notre scénario haussier. Si 1 à 2 % de la prévision basse de 3 billions de dollars de McKinsey sont réglés sur les rails USDC, cela implique 30 à 60 milliards de dollars de flottant supplémentaire de USDC dans les portefeuilles d'agents, sur lesquels Circle pourrait gagner un rendement passif.

Valorisation et scénarios

Nous valorisons CRCL en utilisant un PER terminal sur le BPA prévisionnel 2030. Notre scénario de base génère un revenu net de 1,84 milliard de dollars sur 273,9 millions d'actions diluées, ce qui donne un BPA de 6,73 dollars. Un PER terminal de 25x – supérieur à la moyenne pondérée des comparables, reflétant la trajectoire de croissance structurelle de Circle, la diversification des revenus pilotée par le CPN et le fossé réglementaire – implique environ 168 dollars par action en 2030, soit un potentiel de hausse de 83 % par rapport aux niveaux actuels.

Le multiple de 25x se situe entre environ 15x pour JPMorgan (JPM) et environ 38x pour Coinbase, ce qui convient à une entreprise d'infrastructure à croissance élevée en transition vers des revenus récurrents et insensibles aux taux.

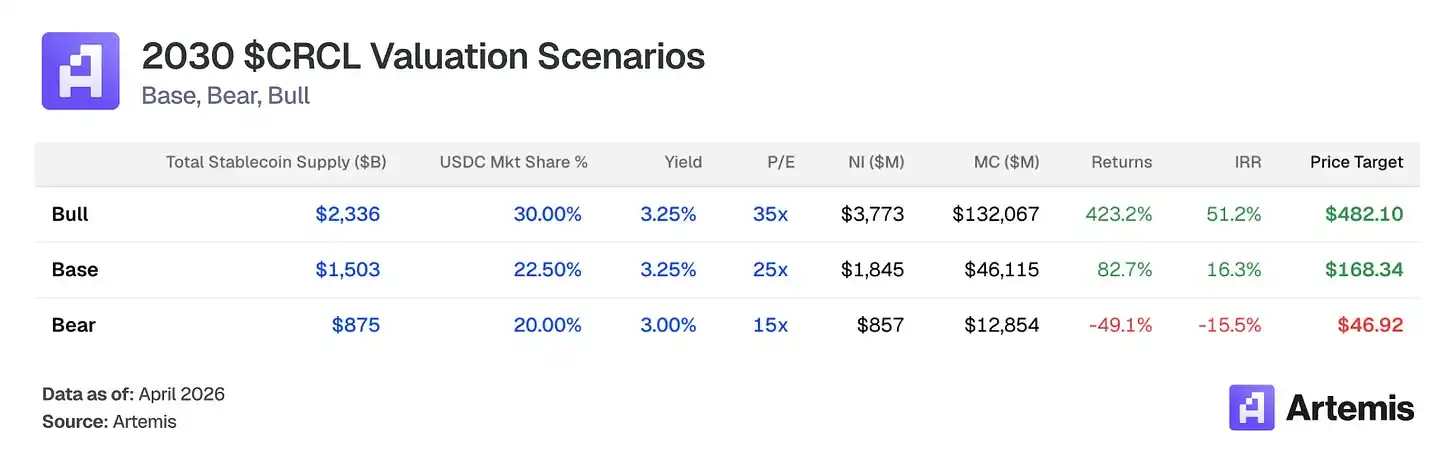

Scénario de base : Suppose une croissance continue de l'offre et une expansion du CPN, le marché des stablecoins atteignant 1,5 billion de dollars, USDC maintenant une part de 22,5 %. Les coûts de distribution baissent modérément à 55 %, car de nouveaux partenaires institutionnels financiers négocient des parts de revenus plus faibles. Une sortie sur la base d'un PER terminal de 25x sur les bénéfices prévus en 2030 implique un prix cible de 168,34 dollars – une hausse de 82,7 %, TRI de 16,3 %.

Scénario haussier : Suppose une adoption accélérée des stablecoins poussée par une réglementation favorable, des effets de réseau du CPN et un large accès finance traditionnelle. Le marché total des stablecoins atteint 2,3 billions de dollars, USDC obtenant 30 % de part de marché. Les coûts de distribution se compriment à 50 %, car l'origine non-Coinbase s'étend. Une sortie sur la base d'un PER terminal de 35x sur les bénéfices prévus en 2030 implique un prix cible de 482,10 dollars – une hausse de plus de 423 %, TRI de 51,2 %.

Scénario baissier : Suppose un ralentissement de l'adoption des stablecoins, les stablecoins de marque blanche érodant la part de marché de USDC à 20 %, les baisses de taux comprimant le rendement des réserves à 2,75 %. L'attrait du CPN est décevant. Une sortie sur la base d'un PER terminal de 15x sur les bénéfices prévus en 2030 implique un prix cible de 46,92 dollars – une baisse d'environ 49 %, TRI de -15,5 %.

Nous considérons que la qualité de la gestion est supérieure à la moyenne dans le domaine de l'infrastructure crypto, avec un avantage particulier en matière de navigation réglementaire (licences de transmission d'argent (MTL) dans 49 États, première conformité MiCA).

Jeremy Allaire a cofondé Circle en 2013 et en est le président et PDG. Entrepreneur en série (ancien CTO de Macromedia, fondateur/PDG de Brightcove, introduit en bourse en 2012), Allaire a fait passer Circle d'une application de paiement grand public à une infrastructure de stablecoin, lançant USDC avec Coinbase en 2018, et après l'échec d'un SPAC en 2022, a réalisé une introduction en bourse traditionnelle au NYSE en juin 2025.

Heath Tarbert occupe le poste de président, promu de directeur juridique en janvier 2025. Tarbert est l'ancien président et PDG de la CFTC (2019-2021), ancien sous-secrétaire au Trésor américain et ancien directeur juridique de Citadel Securities.

Jeremy Fox-Geen est CFO depuis janvier 2021. Ancien CFO d'iStar/Safehold (REITs cotés au NYSE) et CFO des opérations nord-américaines de McKinsey & Company. Il a supervisé l'introduction en bourse de Circle et gère l'architecture des réserves soutenant plus de 700 milliards de dollars de USDC en circulation.

Dante Disparte occupe le poste de directeur de la stratégie et responsable mondial des politiques et des opérations. Ancien cadre fondateur et vice-président de la Diem Association (projet de stablecoin de Meta), il dirige la stratégie réglementaire mondiale, les politiques publiques, l'expansion du marché et les opérations internationales.

Le principal risque de gestion est la concentration du fondateur et des incitations actions élevées post-IPO (plus de 500 millions de dollars en 2025, incluant 424 millions de dollars d'accélération d'actions restreintes liées à l'IPO), actuellement en normalisation (incitations actions de 59 et 48 millions de dollars respectivement aux troisième et quatrième trimestres 2025, tendant vers un taux annualisé inférieur à 200 millions de dollars).

Stablecoins de marque blanche et natifs des plateformes

Le risque le plus sous-estimé pour la part de marché de USDC est que les plateformes, les principales applications et les institutions financières lancent leurs propres stablecoins de marque. Par exemple, Hyperliquid a USDH, PayPal a PYUSD, Fidelity a FIDD, JPMorgan a JPMD. Récemment, Polymarket a lancé "Polymarket USD", actuellement un wrapper de USDC, mais pourrait être un tremplin vers un règlement indépendant. Si cette stratégie s'étend dans le cadre de la loi GENIUS, USDC pourrait lentement perdre sa position de rail de règlement par défaut. Notre scénario de base prévoit que la part de marché de USDC passe de 24,8 % à 22,5 % d'ici 2030 pour refléter cette fragmentation.

Facteurs d'atténuation : Les stablecoins de marque blanche ont encore besoin d'une infrastructure de réserves, de conformité et – le plus important – de liquidités profondes. Étant donné que USDC est intégré dans chaque bourse majeure, portefeuille, protocole DeFi et pont, un nouveau stablecoin de marque doit reproduire ce réseau de liquidité pour fonctionner comme un jeton de règlement indépendant. Les pools de liquidités profonds, les spreads serrés et la rachetabilité instantanée ne sont pas faciles à lancer, et les stablecoins fragmentés avec des liquidités faibles créent une exécution plus mauvaise pour les utilisateurs. Le coût de transition pour lancer des réserves totalement indépendantes est suffisamment élevé pour que la plupart des plateformes ne terminent jamais la transition.

Sensibilité aux taux directeurs de la Fed

Les revenus des réserves sont directement liés aux taux d'intérêt. Pour une prévision de 2840 milliards de dollars de USDC moyen en 2030, chaque baisse de taux de 100 points de base équivaut à une perte d'environ 2,8 milliards de dollars de revenus totaux des réserves. Si la Fed baisse ses taux à 2,0 %, les revenus des réserves prévus en 2030 seraient inférieurs de 25 à 30 % à notre scénario de base. Le marché de prédiction Kalshi prix actuellement une probabilité de 63 % de baisses de taux supplémentaires d'ici 2027.

Facteurs d'atténuation : Même avec un rendement de 2,5 %, 2840 milliards de dollars de USDC moyen génèrent 7,1 milliards de dollars de revenus des réserves, soit encore 2,7 fois les 2,64 milliards de dollars gagnés en 2025 avec un rendement de 4,19 %. La croissance de l'offre écrase tous les scénarios sauf les plus extrêmes en matière de taux.

Concentration sur un seul produit et dépendance à Coinbase

Les revenus des réserves de USDC représentaient plus de 96 % des revenus en 2025. Coinbase contrôle environ 67 % de la part des bourses crypto américaines et perçoit 51 % des revenus des réserves. Comme mentionné précédemment, si Coinbase lance son propre stablecoin, renégocie agressivement les termes, ou si une résistance réglementaire ralentit la croissance de l'offre de USDC, l'ensemble de la base de revenus est menacée.

Facteur d'atténuation 1 : Étant donné que Coinbase gagne 1,35 milliard de dollars par an grâce à son arrangement avec Circle, avec presque zéro risque de bilan, il semble peu probable qu'ils choisissent de lancer un stablecoin concurrent. S'ils le faisaient, cela nécessiterait que Coinbase construise l'infrastructure réglementaire et la liquidité que Circle a mis des années à construire.

Facteur d'atténuation 2 : Le marché a fait des critiques similaires sur Visa pendant des années (disant que c'était une activité à produit unique), mais les services à valeur ajoutée de Visa ont généré plus de 10,9 milliards de dollars en 2025 (en hausse de 24 % sur un an), montrant sa réduction de la dépendance aux frais d'interchange. Nous considérons le CPN comme le levier clé de diversification de Circle. D'ici fin 2030, nous prévoyons que le CPN générera 350 millions de dollars de revenus basés sur les transactions (environ 4 % du revenu total), à la fois insensibles aux taux et indépendants de la relation avec Coinbase. Au fil du temps, l'origine institutionnelle et B2B de USDC contournant Coinbase devrait également réduire organiquement le coût de distribution mixte.

Résilience de Tether et paysage concurrentiel

L'offre de USDT est actuellement près de 2,5 fois celle de USDC, et Tether comble activement l'écart réglementaire exploité par USDC. En janvier 2026, Tether a lancé USAT, un stablecoin conforme à la loi GENIUS émis via Anchorage Digital Bank (régulé par l'OCC), offrant à Tether un accès au marché institutionnel américain auparavant verrouillé. Si Tether réussit une stratégie duale (USDT pour la liquidité mondiale, USAT pour la conformité américaine), le fossé réglementaire de USDC se réduirait considérablement.

Facteurs d'atténuation : Le paysage concurrentiel est nuancé. USDT domine le trading sur les bourses centralisées hors des États-Unis et les transferts de fonds vers les marchés émergents, tandis que USDC domine le collatéral DeFi (choix par défaut pour Aave, Compound, Uniswap), l'adoption institutionnelle américaine, le pontage inter-chaînes (CCTP représente 47 à 50 % du volume de pontage) et les paiements B2B (2350 milliards de dollars en 2025, +733 % en glissement annuel, USDC représentant environ 65 %). Ce sont effectivement des produits différents servant des marchés adressables totaux différents. Cela dit, notre thèse est construite sur l'expansion du marché total des stablecoins et non sur une croissance de part de marché aux dépens de Tether. Les deux stablecoins croîtront considérablement.

Divulgation : Ce matériel est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil de trading ou tout autre type de conseil. Les opinions exprimées sont celles de l'auteur et ne doivent pas être considérées comme une recommandation d'acheter, de vendre ou de détenir tout actif. L'auteur ou les entités associées peuvent détenir des positions dans les actifs discutés. Vous devez effectuer votre propre recherche et consulter des professionnels financiers appropriés avant de prendre toute décision d'investissement.