Un jeu mobile crypto sur le thème de Trump, créé par Bill Zanker, membre de l'équipe ayant aidé au lancement du memecoin officiel Trump et de diverses collections NFT, serait sur le point d'être publié sur l'App Store d'Apple avant la fin de l'année.

Le jeu utilise le nom de Trump dans le cadre d'un accord de licence et est créé par Freedom 45 Games, selon le site web du jeu. Il est également lié au Trump Coin.

L'App Store d'Apple indique une date de sortie prévue pour le 30 décembre, et l'application est actuellement en pré-inscription.

Zanker était déjà lié en avril à un projet mêlant éléments de jeu et de cryptomonnaie, ce projet présentant apparemment certains aspects similaires à MONOPOLY GO ; cependant, à l'époque, un porte-parole avait nié toute similitude avec Monopoly.

Sur le site web du jeu, il est indiqué que l'argent liquide, les cryptomonnaies ou le TRUMP Coin peuvent servir à financer un compte de jeu, et il est fait mention d'échanger des statues et des épingles en jetons non fongibles (NFT) qui peuvent être utilisées dans le jeu.

Cependant, un avertissement précise qu'il n'est pas conçu, fabriqué ou distribué par le président américain Donald Trump ou l'une de ses entreprises ou affiliés.

Le Trump Billionaires Club n'a pas immédiatement répondu à une demande de commentaire.

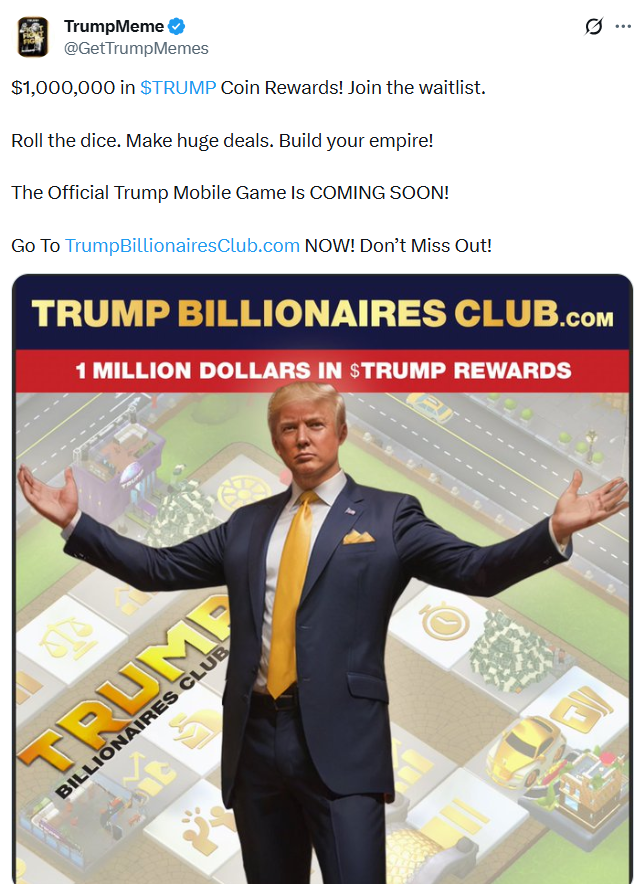

Le jeu Trump intègre des éléments crypto

Une démo du Trump Billionaires Club sur son site web semble présenter une version numérique de New York et montrer un joueur utilisant des lancers de dés pour se déplacer sur un plateau de jeu de style Monopoly, gagnant des fonds pour des constructions et d'autres activités.

Le jeu propose également un airdrop de jetons Trump à celui qui gagne le plus de points avant le lancement, points qui peuvent être obtenus en ouvrant un compte, en détenant le TRUMP coin et en parrainant de nouveaux utilisateurs pour le projet.

Lire aussi : La stratégie de sécurité nationale de Trump est silencieuse sur la crypto et la blockchain

Le memecoin Trump a chuté de 92 % par rapport à son plus haut

Le nouveau jeu crypto sur le thème de Trump arrive à un moment difficile pour les détenteurs du memecoin Trump.

Le memecoin officiel Trump a été lancé quelques jours avant que Donald Trump ne prenne ses fonctions le 20 janvier. Il a grimpé à un plus haut historique de plus de 73 $ un jour après son lancement — sa valeur atteignant plus de 14,5 milliards de dollars — mais a depuis chuté de plus de 92 % pour s'échanger à 5,89 $ mercredi, selon CoinGecko. Au cours des 24 dernières heures, depuis l'annonce du jeu, le jeton a enregistré une augmentation de 3,4 %.

Selon l'avertissement, les objets de collection du jeu seraient « uniquement pour le plaisir », pas à des « fins d'investissement », et ne seraient pas liés à « aucune campagne politique ».

Les entreprises crypto de Trump, et celles portant son nom, ont été examinées par les législateurs démocrates aux États-Unis qui ont précédemment demandé une enquête aux régulateurs financiers et au bureau de déontologie gouvernementale.

Magazine : Quand les lois sur la vie privée et la LCB-FT entrent en conflit : Le choix impossible des projets crypto