Auteur original : Ma He, Foresight News

Le 28 mai, après de multiples luttes autour du niveau de 75 000 $, le prix du Bitcoin a finalement cédé et glisse actuellement vers les alentours de 74 000 $. L'ETH oscille quant à lui de manière répétée autour des 2 000 $. Des actifs ayant connu une forte hausse par le passé comme NEAR, WLD et ONDO ont tous subi des corrections.

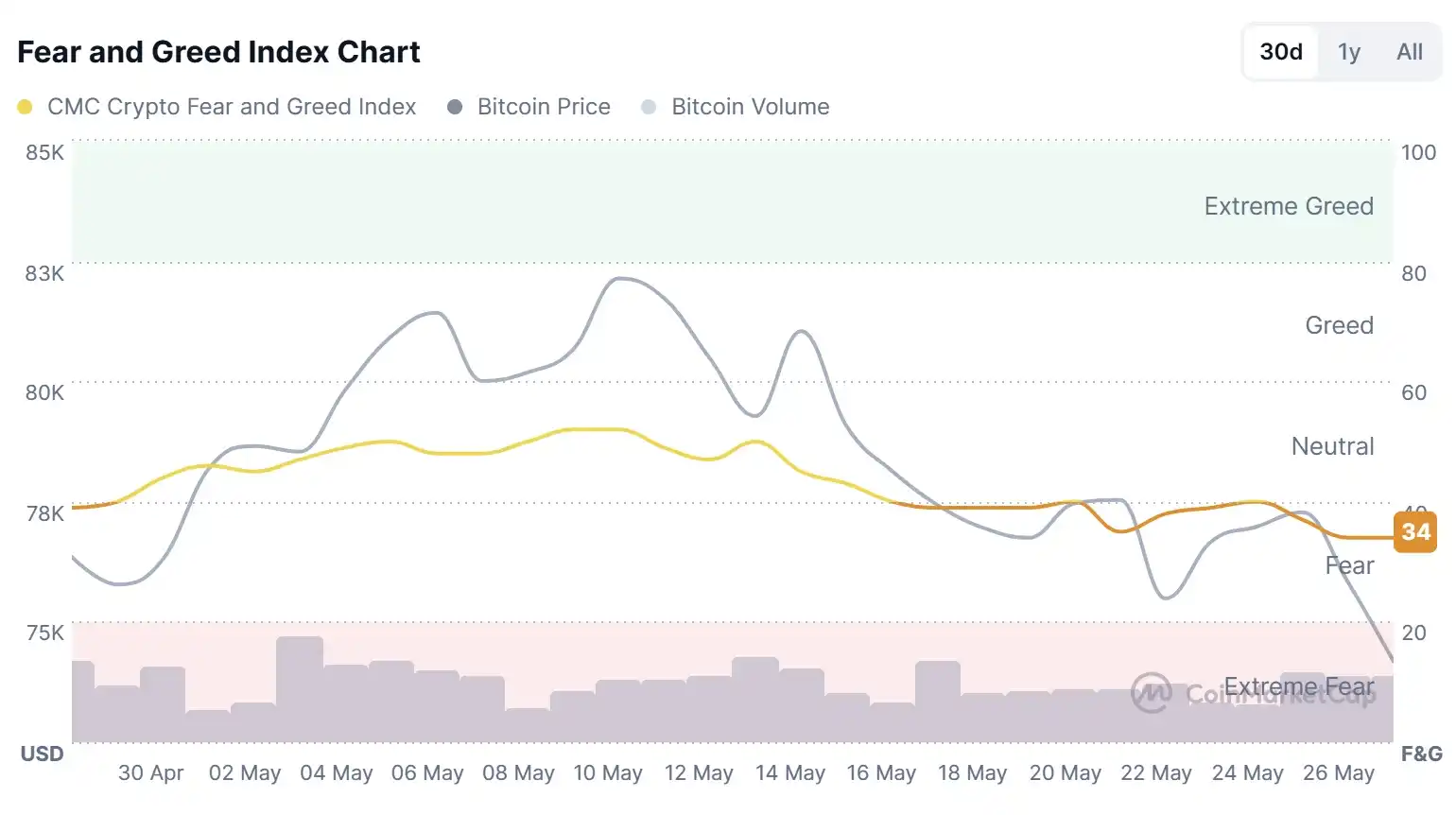

L'indice de peur du marché est actuellement retombé à 34, indiquant une ambiance de panique.

Les données de Coinglass montrent que les positions à découvert sur le marché dans leur ensemble ont subi une liquidation de 470 millions de dollars au cours des 24 dernières heures, dont 420 millions de dollars pour les positions longues.

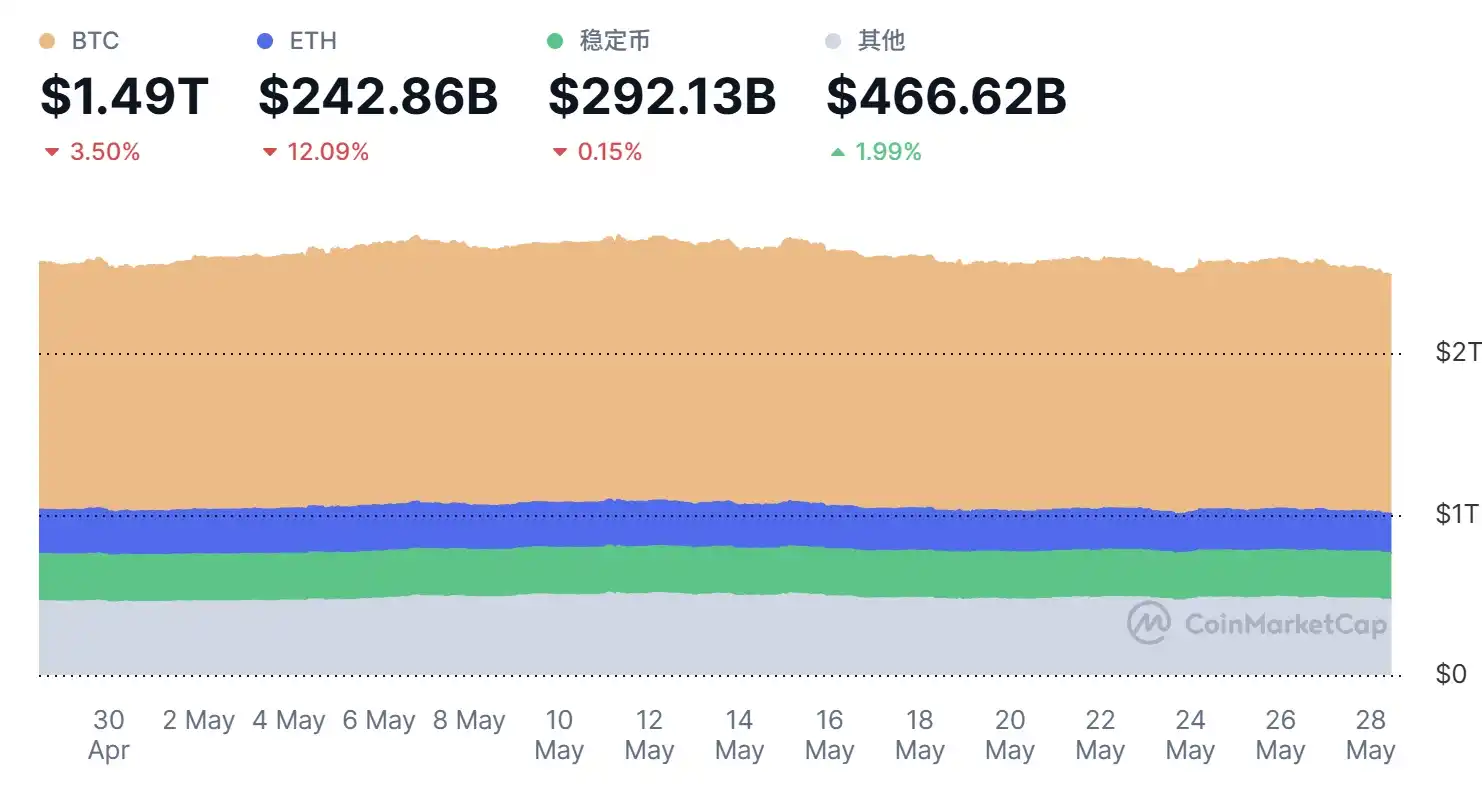

Ces dernières semaines, le Bitcoin a oscillé de manière répétée dans la fourchette de 75 000 $ à 80 000 $, tentant brièvement de franchir la barre des 78 000 $, sans réussir à s'y maintenir. Au cours des 30 derniers jours sur le marché des cryptomonnaies, le BTC a perdu 3,5 %, l'ETH environ 12 %, et les stablecoins ont également reculé de 0,15 %.

Sur le plan des données macroéconomiques, le pétrole brut Brent légèrement en hausse à 97 $ le baril, l'argent légèrement en baisse à 73 $, l'indice Dow Jones en hausse de 182,60 points (+0,36 %), atteignant un nouveau record historique. L'indice S&P 500 en hausse de 1,24 point (+0,02 %). L'indice composé Nasdaq : 26 674,73 points, en hausse de 18,55 points (+0,07 %). L'or au comptant est tombé sous les 4 400 $ l'once, une première depuis le 27 mars, perdant plus de 50 $ sur la journée, soit une baisse de 1,25 %.

Les flammes de la guerre entre les États-Unis et l'Iran se "raniment"

Le risque géopolitique au Moyen-Orient constitue une autre variable externe importante. Depuis 2026, les tensions entre les États-Unis, l'Iran et les parties concernées autour des installations nucléaires iraniennes, de la sécurité du trafic maritime dans le détroit d'Ormuz et d'autres problèmes ont connu de multiples cycles d'escalade et d'apaisement. Ces derniers mois, les États-Unis ont adopté une stratégie combinant actions militaires et pressions diplomatiques, ponctuée de rumeurs de frappes aériennes, de blocages de ports et de négociations répétées pour un cessez-le-feu.

Même pendant les périodes de cessez-le-feu ou de progrès diplomatiques, le marché n'a pas complètement éliminé la prime de risque d'un "ré-allumage".

Aux premières heures du 28 mai, le président américain Trump a déclaré que les États-Unis continueraient de contrôler les actifs de l'Iran. L'Iran commence à nous fournir ce que nous voulons, si les choses ne se passent pas bien, le secrétaire américain à la Défense Heggsess achèvera ce travail. Nous pourrions mettre fin rapidement à la guerre avec l'Iran, et peut-être même devrons-nous le faire. Cependant, je ne pense pas que nous ayons besoin de le faire.

Vers 5 heures, heure de Pékin, selon l'agence de presse iranienne Fars News, des habitants locaux ont rapporté des bruits d'explosion dans le port d'Abbas, au sud de l'Iran.

Un responsable américain a déclaré à Reuters que l'armée américaine avait mené une nouvelle frappe contre une base militaire iranienne qui constituait une menace pour les troupes américaines et la navigation commerciale dans le détroit d'Ormuz. L'armée américaine a également intercepté et abattu plusieurs drones iraniens qui menaçaient les forces américaines et le trafic maritime commercial.

Les tensions renouvelées autour du détroit d'Ormuz sont redevenues un point focal, accentuant la volatilité du prix du pétrole et exerçant une pression sur les actifs risqués mondiaux. Dans cet environnement, le Bitcoin montre davantage des caractéristiques d'actif risqué, plutôt que sa fonction traditionnelle de "d'or numérique" en tant que valeur refuge – l'incertitude géopolitique stimule la demande pour le dollar et les bons du Trésor américains, tout en freinant l'appétit pour le risque, entraînant une sortie des capitaux du marché des cryptomonnaies.

Les sorties nettes des ETF révèlent la prise de bénéfices des institutions

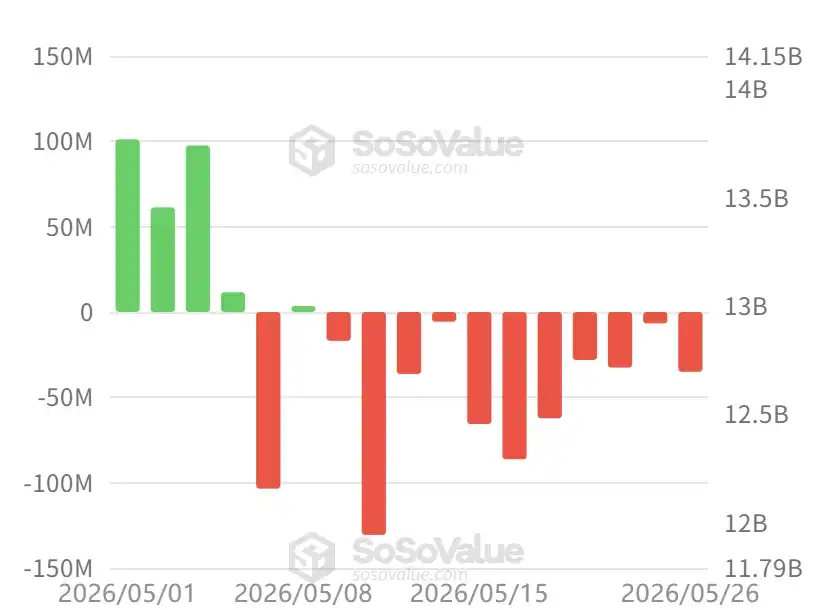

Depuis leur lancement début 2024, les ETF au comptant américains sur le Bitcoin avaient enregistré un flux net cumulé de plus de 57 milliards de dollars, devenant l'un des principaux canaux de configuration du Bitcoin par les institutions. Cependant, à partir de mai 2026, les flux ont connu un net renversement de tendance.

Selon les données de suivi de SoSoValue, entre le 5 et le 26 mai, les ETF américains sur le Bitcoin ont enregistré des sorties nettes continues, avec des montants quotidiens allant de plusieurs dizaines de millions de dollars à un pic de 600 millions de dollars, et cela s'est produit à deux reprises.

Les ETF au comptant sur l'Ethereum ne sont guère plus optimistes, connaissant également des sorties nettes importantes depuis début mai, à l'instar du Bitcoin.

Cela n'est peut-être pas simplement une "vente de panique", mais plutôt une prise de bénéfices systématique des positions gagnantes antérieures. Les détenteurs d'ETF incluent des gestionnaires d'actifs traditionnels, des family offices et des hedge funds. Après la remontée du Bitcoin depuis ses bas vers la fourchette de 75 000 $ à 80 000 $, ils ont choisi de verrouiller leurs gains via le mécanisme de rachat. Une partie des capitaux pourrait se rediriger vers les actions technologiques liées à l'IA, qui affichent une performance plus forte – les indices S&P 500 et Nasdaq ont atteint de nouveaux sommets durant la même période, tandis que le marché des cryptomonnaies dans son ensemble a sous-performé, mettant en lumière une reconfiguration des capitaux au sein des actifs risqués.

Évolution ultérieure

Wintermute a publié un article indiquant que deux semaines consécutives de sorties d'ETF sur le BTC dépassant 1 milliard de dollars (contre des entrées les six semaines précédentes) montrent que les institutions profitent de la solidité pour réaliser une partie de leurs récents gains positifs. Ce qui mérite plus d'attention, c'est l'IA. Nvidia a livré une performance au-delà des attentes digne d'un manuel, mais sans presque aucun mouvement en trading hors séance. Des surprises positives supplémentaires ne peuvent plus déplacer l'aiguille. Si l'élan de l'IA s'estompe, le paysage macro (une confiance des consommateurs historiquement basse, une inflation tenace, et la Fed de Voltz prenant le relais de façon hawkish) prendra plus de poids, et les cryptomonnaies ne pourront y échapper.

La structure à long terme du BTC est intacte (les réserves à un plus bas de plusieurs années, les détenteurs à long terme continuent d'accumuler, CLARITY progresse, HYPE fait ce qu'un jeton majeur devrait faire en début de cycle). Mais les flux de capitaux à court terme déterminent le prix, et pour l'instant ils sont négatifs. La zone de 75 000 $ à 76 000 $ est une ligne clé pour le BTC ; s'il s'y maintient, il repartira à l'assaut des 80 000 $ ; si elle est rompue, il pourrait glisser rapidement vers 70 000 $ à 72 000 $.

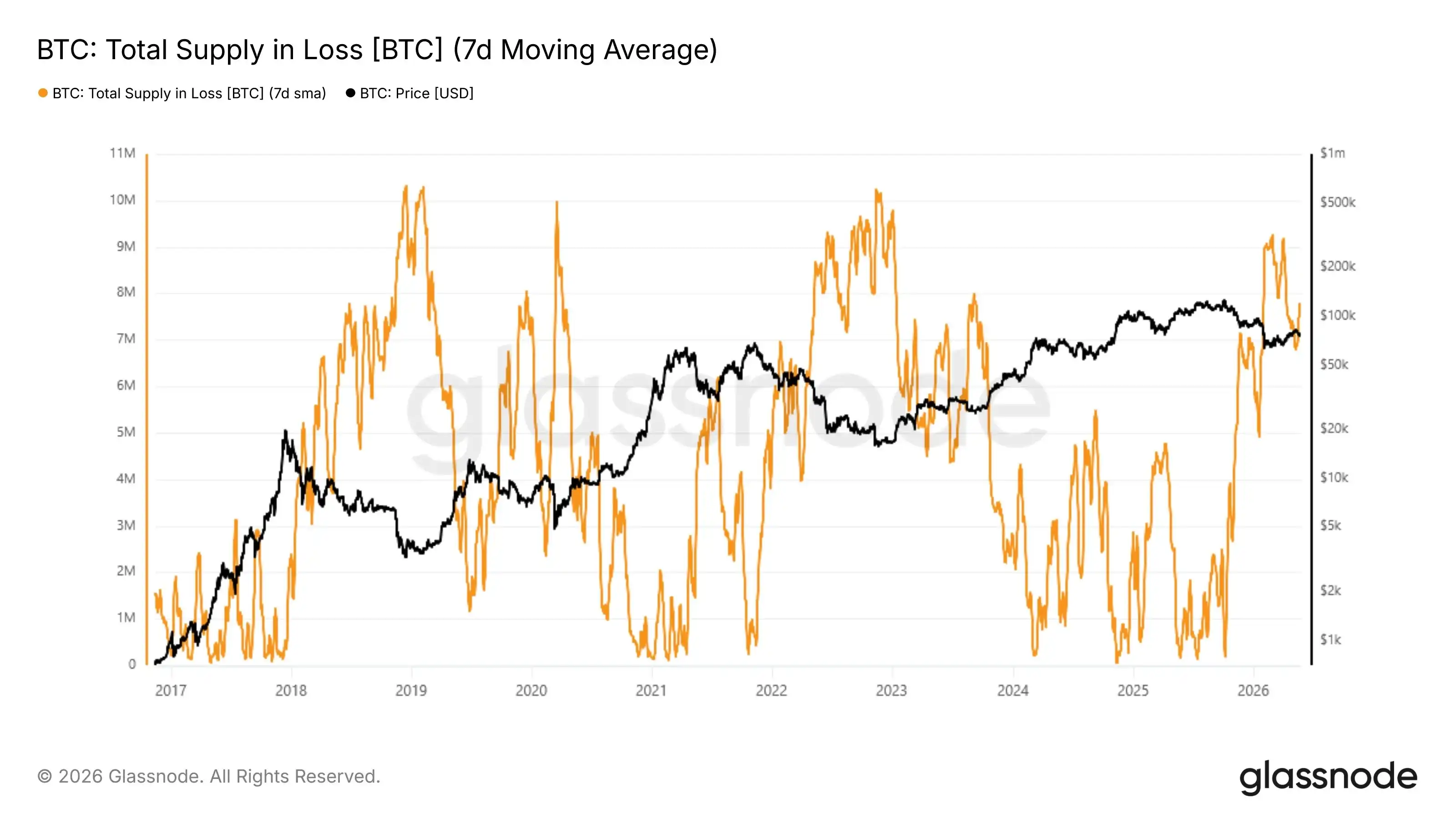

glassnode a tweeté qu'au prix de 76 000 $, environ 7,75 millions de BTC sont en situation de perte. Cet excès d'offre est une caractéristique structurelle d'un marché baissier, qui n'est généralement résolu que lors de la capitulation des mains faibles.

BIT a tweeté qu'en ce qui concerne le Bitcoin, la hausse soutenue de ces derniers temps dépendait en grande partie de la dynamique entre la demande institutionnelle et l'offre disponible sur le marché. Au cours de l'année écoulée, les ETF au comptant sur le Bitcoin et Strategy ont été des sources importantes de ce type de demande. Lorsque les entrées dans les ETF s'accéléraient et que Strategy continuait d'accumuler du Bitcoin, le prix du Bitcoin tendait à augmenter de manière soutenue.

BIT indique que l'achat net combiné actuel des ETF et de Strategy est tombé à seulement 870 millions de dollars, principalement en raison des sorties significatives des ETF, passant d'un achat net à une vente nette. Tant que les entrées dans les ETF ne se stabiliseront pas et ne reprendront pas, le Bitcoin pourrait rester principalement en phase de consolidation à court terme.

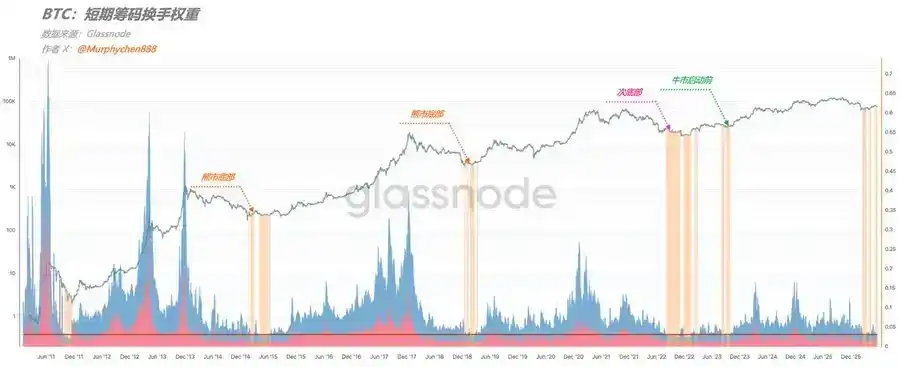

L'analyste Murphy déclare qu'en utilisant l'indicateur on-chain "poids de l'activité des capitaux à court terme sur la chaîne" (c'est-à-dire la part en valeur dollar des transactions de jetons à court terme), on peut observer l'état actuel du marché du BTC. Cet indicateur reflète les comportements de trading à court terme les plus récents, tels que la spéculation, l'arbitrage, la prise de bénéfices ou les ventes de panique. Actuellement, ce poids est tombé à un niveau historiquement très bas, qui n'est apparu auparavant que dans les zones de plus bas des marchés baissiers au cours des 15 dernières années. Cela signifie que le roulement à court terme s'est considérablement calmé, la valeur économique se déposant progressivement vers les jetons détenus à long terme, et que le marché se trouve dans une phase de faible volatilité, d'accumulation ou aux caractéristiques de fond marquées.

Murphy estime que sur cette base, le marché actuel pourrait se trouver dans l'une des trois phases suivantes : le fond d'un marché baissier ; un sous-fond, avec peut-être une dernière chute ; une phase d'accumulation avant le démarrage d'un marché haussier. Mais un jugement rationnel permet d'exclure temporairement l'hypothèse d'une accumulation pré-haussière. Il n'est pas recommandé actuellement de parier toute sa position sur un seul scénario. Il est conseillé d'adopter une stratégie de positionnement diversifié pour faire face aux différents résultats possibles. La position relative de la tendance de fond à long terme indique que le Bitcoin se trouve à proximité d'un fond.