Auteur : Tom Dunleavy, Responsable des investissements chez Varys Capital

Compilé par : Yuliya, PANews

Note de l'éditeur : Le marché considère généralement Ethereum comme une entreprise traditionnelle, calculant son ratio cours/bénéfice via les frais générés pour conclure qu'il est surévalué. Cependant, Tom Dunleavy propose un cadre radicalement différent : les frais ne sont pas des revenus, mais une friction ; Ethereum n'est pas une entreprise, mais un "coffre-fort" protégeant des milliers de milliards de dollars d'actifs, et l'ETH est lui-même le verrou. Voici la compilation de l'article original :

TLDR

-

Arrêtez de regarder les frais pour valoriser Ethereum. Les frais sont en fait un obstacle ; un réseau réussi cherchera certainement à les réduire à zéro. Les frais de l'ETH sont passés d'un pic supérieur à 50 $ en 2021 à environ 0,20 $ aujourd'hui, mais le volume des transactions a plus que triplé. La chute des frais signifie que le réseau est un grand succès, pas qu'il est en déclin.

-

Avec le passage à la preuve d'enjeu (PoS), l'ETH est devenu le verrou protégeant le coffre-fort d'actifs. Pour attaquer Ethereum, vous devez contrôler l'ETH mis en jeu. Contrôler un tiers peut paralyser le réseau, contrôler les deux tiers permet de falsifier les enregistrements. Quoi qu'il en soit, le coût de l'attaque est calculé en ETH, et en cas de mauvaise conduite, cet ETH est directement brûlé par le système. Cela lie fermement la valeur de l'ETH à la sécurité du réseau. Avant l'apparition du mécanisme de jalonnement, aucun réseau ne fonctionnait ainsi.

-

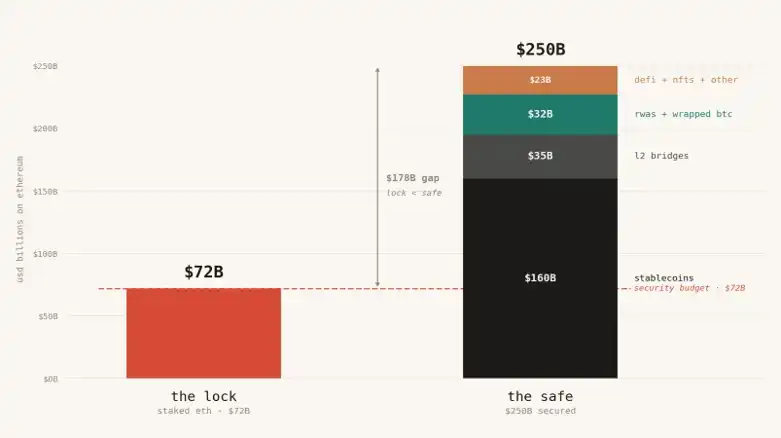

Actuellement, environ 2500 milliards de dollars d'actifs reposent sur Ethereum (stablecoins, actifs tokenisés, fonds inter-chaînes des réseaux L2, etc.), mais l'ETH en jeu pour les protéger ne vaut qu'environ 720 milliards de dollars. C'est comme utiliser un cadenas bon marché et pourri pour protéger un coffre-fort plein de lingots d'or. Logiquement, le prix raisonnable de l'ETH devrait être d'environ 6900 $ (il n'est qu'à 2070 $ aujourd'hui). Plus tard, si les actifs sur la chaîne atteignent des milliers de milliards, le prix de l'ETH devra atteindre des dizaines de milliers de dollars pour correspondre à sa responsabilité de sécurité.

-

Certains disent "Ethereum est comme le système Linux gratuit" ou "comme le DTCC (Depository Trust & Clearing Corporation)", mais c'est incorrect. Car la sécurité de Linux et du DTCC est donnée par d'autres (par exemple, la passion de la communauté open source, ou la garantie légale des gouvernements et banques). Mais la sécurité d'Ethereum est achetée avec son propre argent, via son propre jeton ETH. Donc l'ETH doit avoir de la valeur, alors que Linux n'en a pas besoin.

-

Si l'ETH échoue, la crypto échouera probablement aussi.

Les frais ne sont pas des revenus, mais une friction

La semaine dernière, David Hoffman, fondateur de Bankless, a annoncé avoir finalement vendu tout son ETH, ce qui a fait sensation dans la cryptosphère. Bien que je respecte sa décision, je pense que la façon dont les gens évaluent l'ETH et les autres blockchains PoS est dépassée. J'ai discuté de mon nouveau cadre avec beaucoup de gens lors d'émissions, mais il semble qu'ils ne l'aient pas intégré (peut-être à cause de ma façon de l'exprimer), donc aujourd'hui, je vais tout dire une bonne fois pour toutes.

Les nouvelles choses doivent être vues avec de nouveaux yeux. Je vous présente donc un tout nouveau modèle de valorisation de l'ETH.

Beaucoup considèrent Ethereum comme une entreprise, et les frais perçus comme ses revenus. Ils voient les frais baisser et pensent que cette "entreprise" est en difficulté, que le jeton est trop cher. C'est complètement mettre la charrue avant les bœufs. Une fois que vous aurez compris, vous ne penserez plus jamais ainsi.

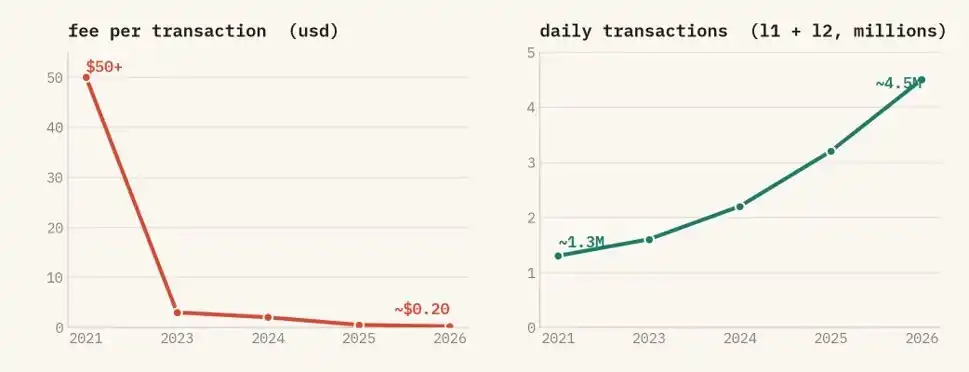

En réalité, les frais sont comme une taxe ; plus ils sont élevés, moins les gens veulent les payer. En les baissant, les gens sont plus enclins à venir jouer, les applications et les fonds sur la chaîne augmenteront. Les chiffres ne mentent pas : les frais par transaction sont passés de plus de 50 $ en 2021 à environ 0,20 $ aujourd'hui, mais le volume des transactions a atteint un record historique, plus de trois fois celui de 2021, et les L2 traitent désormais environ 85 % des transactions. C'est devenu moins cher à utiliser, et plus de gens l'utilisent. Un réseau de règlement réussi devrait naturellement réduire ses péages à zéro.

Les frais d'Ethereum ont chuté, mais le volume des transactions a atteint un sommet record. C'est devenu moins cher, et plus de gens l'utilisent. Les L2 supportent désormais environ 85 % du débit.

Alors, si les frais sont le mauvais indicateur, quel est le bon ?

Ethereum est un grand coffre-fort, l'ETH est ce verrou

Arrêtez de considérer Ethereum comme une entreprise, voyez-le comme un super coffre-fort. Ce coffre-fort contient environ 1600 milliards de dollars de stablecoins, 200 milliards de dollars de RWA (comme des bons du Trésor américain, des fonds monétaires et du crédit privé), 350 milliards de dollars d'actifs inter-chaînes de L2 (les réseaux L2 héritant par conception du consensus d'Ethereum). De plus, il y a environ 120 milliards de dollars de Bitcoin enveloppé, et environ 200 milliards de dollars répartis dans des positions DeFi, des NFT et des coffres sur la chaîne. Au total, les actifs sur la chaîne s'élèvent à environ 2500 milliards de dollars, et augmentent chaque trimestre.

La sécurité du coffre-fort dépend entièrement de son verrou. Et les gens calculent mal la valeur de ce verrou. Sur Ethereum, ce verrou est fabriqué avec de l'ETH.

Dans l'ancien système de preuve de travail (PoW), vous protégiez le réseau avec du matériel minier. Le verrou était acheté à l'extérieur, son coût n'avait rien à voir avec la valeur du jeton. Mais avec le passage au jalonnement (PoS), tout a changé. Désormais, pour attaquer Ethereum, vous ne pouvez qu'acheter et contrôler l'ETH en jeu. Le verrou est fabriqué avec le jeton lui-même. Cela signifie que le niveau de sécurité du coffre-fort et le prix de marché du jeton ne font qu'un. Vous ne pouvez pas les séparer.

L'état actuel où le verrou est moins cher que le coffre

C'est le problème que le marché ignore. Aujourd'hui, la valeur totale de tout l'ETH mis en jeu pour protéger Ethereum n'est que de 720 milliards de dollars. Mais les actifs qu'il protège atteignent 2500 milliards de dollars. L'argent dans le coffre-fort est plus de deux fois plus cher que le verrou qui le protège.

C'est trop dangereux. Si ce que vous protégez coûte plus cher que le coût de la destruction, votre coffre-fort n'est pas à la hauteur. Pour qu'Ethereum protège en toute sécurité ces 2500 milliards de dollars, le capital de défense mis en jeu doit être supérieur à 2500 milliards de dollars, et non pas inférieur au tiers.

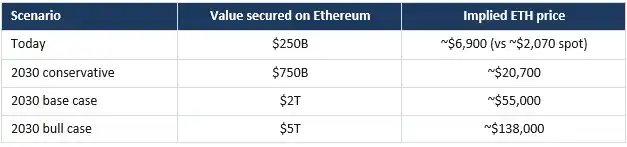

Actuellement, seulement environ 30 % de l'ETH est mis en jeu. Donc, rien que pour égaler ces 30 % de fonds mis en jeu avec les actifs sur la chaîne, la capitalisation totale de l'ETH devrait être plus de trois fois supérieure aux actifs sur la chaîne (1 divisé par 0,30). Aujourd'hui, la capitalisation de l'ETH est à peu près égale aux actifs qu'il protège (environ 1 fois). Mais selon ma logique, elle devrait être supérieure à 3 fois. Avec les 2500 milliards de dollars actuels, le prix raisonnable de l'ETH devrait être d'environ 6900 $, et non les 2070 $ actuels. Autrement dit, même sans un seul dollar entrant, rien que pour les actifs qu'il protège actuellement, le prix de l'ETH devrait plus que tripler. C'est proche du modèle directionnel de Tom Lee, président de BitMine.

"Mais Circle peut geler l'USDC, donc il n'a pas besoin de la protection de l'ETH."

Chaque fois que je dis cela, quelqu'un me rétorque cela, mais c'est une grave erreur. Voici pourquoi :

Les gens pensent que si Ethereum est attaqué, Circle, l'émetteur de l'USDC, n'a qu'à geler l'adresse du méchant et réémettre les jetons. Donc ces centaines de milliards ne devraient pas compter dans la responsabilité de sécurité d'Ethereum.

Mais réfléchissez : le mécanisme de gel de Circle fonctionne via un contrat intelligent, il s'exécute sur Ethereum et dépend du grand livre d'Ethereum. Si le consensus d'Ethereum est compromis, il n'y a pas de chaîne honnête sur laquelle tout le monde s'accorde, et le mécanisme de gel ne peut pas fonctionner.

De plus, Circle pourrait ne pas utiliser Ethereum et créer sa propre base de données privée. S'ils ont choisi Ethereum, c'est pour sa neutralité, sa liquidité profonde et sa compatibilité avec d'autres projets. Puisqu'ils profitent de ces avantages, le prix à payer est que le cœur de l'USDC est désormais lié à la sécurité d'Ethereum. Vous voulez profiter ? Vous devez assumer le risque de dépendance.

Et puis, les gens pensent toujours que les attaquants veulent voler l'USDC. En réalité, ce n'est pas du tout le cas. Si Ethereum s'effondre, ces 1500 milliards de dollars ne seront pas volés, mais piégés sur une chaîne sans consensus, impossibles à racheter, et tous les prêts et transactions basés sur cette chaîne sombreront dans le chaos. La valeur de ces actifs ne sera pas acquise par un voleur, mais détruite. Et cette valeur détruite est précisément un facteur important à prendre en compte pour la sécurité.

L'attaquant n'a même pas besoin de voler de l'argent pour en gagner. Il suffit qu'il vende à découvert l'ETH, vende à décourt tout l'écosystème, ou qu'il soit simplement une puissance hostile ; paralyser le réseau lui rapporterait gros. Plus il y a d'argent sur la chaîne, plus sa motivation à causer des dommages est grande. Donc, notre budget de sécurité doit augmenter avec la valeur totale des actifs sur la chaîne, et pas seulement se protéger contre les petits larcins qu'un voleur pourrait emporter.

Dès que vous placez de l'argent sur Ethereum, vous consommez sa sécurité, que vous ayez ou non ce bouton "geler". Tout l'argent doit être compté.

"Ethereum n'est que Linux" ou "Ethereum est le DTCC."

C'est une autre réplique préférée des gens intelligents.

-

Première affirmation : Ethereum est comme le système Linux. C'est l'infrastructure sous-jacente qui alimente tout Internet, mais en tant qu'actif, elle ne vaut rien. L'infrastructure open source est un bien public gratuit, ce sont les applications qui tournent dessus qui gagnent de l'argent, pas le protocole de base. Donc l'ETH sera pareil, extrêmement important, mais sans aucune valeur.

-

Deuxième affirmation : Ethereum est comme le DTCC (Depository Trust & Clearing Corporation), l'infrastructure derrière presque toutes les transactions de titres américains. Le DTCC a traité 3700 billions de dollars de transactions en 2024, avec des revenus d'environ 25 milliards de dollars, mais un bénéfice inférieur à 5 milliards. Il est crucial, régulé, mais sa valeur ne représente qu'une fraction du volume des transactions. L'infrastructure est peu coûteuse, même si vous en dépendez. Même si Ethereum traite beaucoup plus de transactions à l'avenir, il ne capturera que de minces profits d'utilité, c'est tout.

Ces deux affirmations se trompent au même endroit.

La sécurité de Linux et du DTCC est empruntée à l'extérieur. Linux s'appuie sur la communauté open source, la réputation et des décennies d'examen du code. Le DTCC s'appuie sur la loi américaine, les régulateurs fédéraux et la garantie des grandes banques avec des dollars et des bons du Trésor. Leur sécurité se trouve en dehors du système. C'est précisément pourquoi le DTCC peut régler des richesses énormes tout en captant presque aucune valeur. C'est une utilité détenue par ses membres, conçue pour fonctionner au coût, elle n'a pas besoin d'un jeton ayant de la valeur car la confiance est fournie par le gouvernement et les banques.

Ethereum n'a pas ces protections externes. Aucun gouvernement ne l'impose. Aucune banque membre ne le soutient. Aucune loi ne peut annuler un règlement volé. La seule barrière entre Ethereum et un attaquant est la valeur de marché de l'ETH mis en jeu pour le protéger. Ethereum doit, sur le marché libre, avec ses propres actifs, acheter la sécurité de chaque bloc.

C'est la différence fondamentale. Linux est un logiciel, personne n'est tenu de posséder un actif rare pour l'exécuter. Le DTCC fournit des garanties en dollars, extérieures à lui-même. La garantie d'Ethereum est l'ETH, interne à lui-même. Vous ne pouvez pas le marchandiser à zéro, car la sécurité n'est pas une ligne de code, c'est une quantité de valeur qui doit être verrouillée et mise en danger. En retirant la valeur de l'ETH, vous ne construisez pas un Linux plus léger. Vous construisez une chaîne sans garantie, à laquelle personne ne confierait un dollar en toute confiance.

Donc, ne comparez plus Ethereum à Linux ou au DTCC. Vous devriez le comparer aux dollars et aux bons du Trésor garantissant le DTCC. Personne n'évalue la valeur du dollar en fonction des frais gagnés par le DTCC. Vous évaluez séparément les frais de la chambre de compensation, et évaluez les dollars et bons du Trésor servant de garantie à l'ensemble du système comme base monétaire, valant des milliers de milliards de dollars. L'ETH n'est pas la chambre de compensation. L'ETH est la garantie avec laquelle on construit la chambre de compensation. C'est cet actif que vous achetez.

Linux n'a jamais eu besoin d'un trésor. Le budget de sécurité d'Ethereum est un trésor, et il est libellé en ETH.

Perspectives futures et dynamique du marché

En poursuivant cette réflexion. Ce modèle ne regarde pas du tout les frais ou le battage médiatique. Il ne se soucie que d'une seule question centrale : combien d'argent sera réglé sur Ethereum à l'avenir ? Pour protéger cet argent, combien l'ETH doit-il valoir ?

Les stablecoins semblent sur le point de dépasser 1 billion de dollars dans les prochaines années. La tokenisation des RWA pourrait atteindre plusieurs milliers de milliards d'ici 2030. Ajoutez à cela diverses applications sur la chaîne, et les actifs à protéger par Ethereum passeront des 250 milliards actuels à plusieurs milliers de milliards. En maintenant ce coefficient de sécurité de "plus de 3 fois" constant, vous pouvez calculer à quel point le prix de l'ETH doit augmenter à mesure que les fonds augmentent.

Même si vous êtes plus pessimiste et baissez un peu le coefficient de sécurité, cela n'a pas d'importance. Les fonds sur la chaîne augmentent (c'est la variable), le coefficient de sécurité (c'est le levier), peu importe comment vous calculez, la tendance générale est à la hausse.

"C'est un optimisme aveugle. Le marché ne le valorisera jamais ainsi."

C'est la critique la plus pertinente. En effet, je parle de ce que l'ETH "devrait" valoir, et non de ce que le marché "immédiatement" va lui donner comme prix. Il n'y a pas de mécanisme d'arbitrage forcé pour combler l'écart. Et, cette logique que "l'ETH devrait augmenter" a effectivement été contredite par le prix au cours des dernières années. Expliquons cela point par point.

-

Sur ce qui peut combler l'écart : Ethereum n'est pas un arbitrage, mais une demande pour l'actif servant de base à l'évaluation de l'ensemble du système. À mesure que la valeur est réglée sur Ethereum, l'ETH est utilisé comme garantie, comme actif de trading en paire, et est mis en jeu pour gagner le rendement de base du réseau. Cette demande croît avec l'activité qu'il soutient. Les actifs de réserve ne sont pas valorisés sur le revenu ; ils sont valorisés sur la nécessité du système environnant de les détenir. L'or vaut plus de 18 billions de dollars sans générer aucun flux de trésorerie. L'ETH est l'actif de réserve de la finance sur chaîne, et ce cadre mesure simplement à quel point cette réserve doit être grande.

-

Sur le multiplicateur de jalonnement : Mon modèle mental traite le multiplicateur de jalonnement comme une plage, pas comme une cible fixe. Au taux de jalonnement actuel, la parité (l'ETH mis en jeu égale la valeur protégée) est d'environ 3,3 fois. Une fourchette raisonnable va de 1,7 fois (côté laxiste) à 5 fois (côté strict), où le coût pour lancer une attaque avec les deux tiers des parts mises en jeu doit être égal à la totalité de la valeur protégée. Le prix suit la valeur protégée à un certain multiplicateur dans cette plage. Le fixer à un chiffre précis ruine la rigueur, c'est aussi là que des personnes rationnelles peuvent diverger sans ruiner le modèle.

-

Sur la réflexivité : Le modèle a effectivement plus d'un point d'équilibre, et rien ne choisit décisivement le plus élevé. Aujourd'hui, Ethereum est suffisamment sûr avec une couverture inférieure à la limite, car acquérir un tiers des parts mises en jeu est peu liquide, les mécanismes de pénalisation sont extrêmement sévères et la couche sociale peut forker l'attaquant. C'est réel, mais ces défenses déterminent si l'attaque réussit, et non si la couverture est suffisante à mesure que le risque augmente. Lorsqu'il s'agit de protéger 2500 milliards de dollars, une faible couverture est encore tolérable. Lorsqu'il s'agit de deux ou cinq billions de dollars de fonds institutionnels réglementés, la couverture n'est plus une question académique. À mesure que l'adoption augmente, le gradient pour combler l'écart augmente de manière monotone.

Enfin, la contradiction la plus flagrante est le prix de l'ETH au cours des 5 dernières années. Logiquement, il aurait dû augmenter, mais en réalité, il a baissé continuellement. Je pense que la principale raison est : auparavant, il n'y avait pas encore assez d'argent sur la chaîne pour que les gens perçoivent la sécurité comme un gros problème. Avec 50 milliards sur la chaîne, personne ne s'inquiétait ; à 1750 milliards, les gens ont commencé à sentir que quelque chose n'allait pas ; et lorsqu'il atteindra 1 billion de dollars, la première question que se poseront les grandes institutions avant d'entrer sera : "Cette chaîne est-elle sûre ?" Et la réponse à cette question dépend entièrement du prix de l'ETH. Mon modèle ne peut pas prédire quand il augmentera, mais il vous dit qu'à mesure que les fonds sur la chaîne augmenteront, cette pression à la hausse deviendra de plus en plus forte, et "l'augmentation des fonds sur la chaîne" est quelque chose que même les baissiers ne peuvent nier.

Certains utilisent Bitcoin comme contre-argument, disant que le budget de sécurité de Bitcoin est négligeable par rapport à sa capitalisation. Mais Bitcoin protège principalement lui-même. Ethereum protège les dollars et les actifs des autres, c'est une responsabilité bien plus lourde ! Et la tendance est déjà claire : de plus en plus d'ETH est mis en jeu, les produits conformes achètent continuellement de l'ETH, et avec l'activité sur la chaîne, le mécanisme de brûlage détruit continuellement de l'ETH. Tout cela corrobore la croissance de la demande dont je parle.

Ceux qui ne regardent que les frais et les flux de trésorerie continueront de crier que l'ETH est surévalué. Ils ont complètement inversé la relation de cause à effet. D'abord, il y a l'activité sur la chaîne, puis la sécurité est nécessaire. L'ETH doit avoir de la valeur pour protéger la sécurité de tout l'écosystème. Les frais sont l'obstacle que vous devriez chercher à éliminer, et non le jeton que vous utilisez pour valoriser l'ETH.