Rédigé par : Glassnode

Compilé par : AididiaoJP, Foresight News

Le Bitcoin reste confiné dans une fourchette de 60 000 à 70 000 dollars. Le marché au comptant montre des signes précoces d'absorption, tandis que le marché des produits dérivés a terminé sa réinitialisation. La volatilité s'est calmée et la structure des positions s'est équilibrée. Cependant, en l'absence d'un catalyseur clair, le marché manque de la confiance nécessaire pour réaliser une percée durable.

Résumé

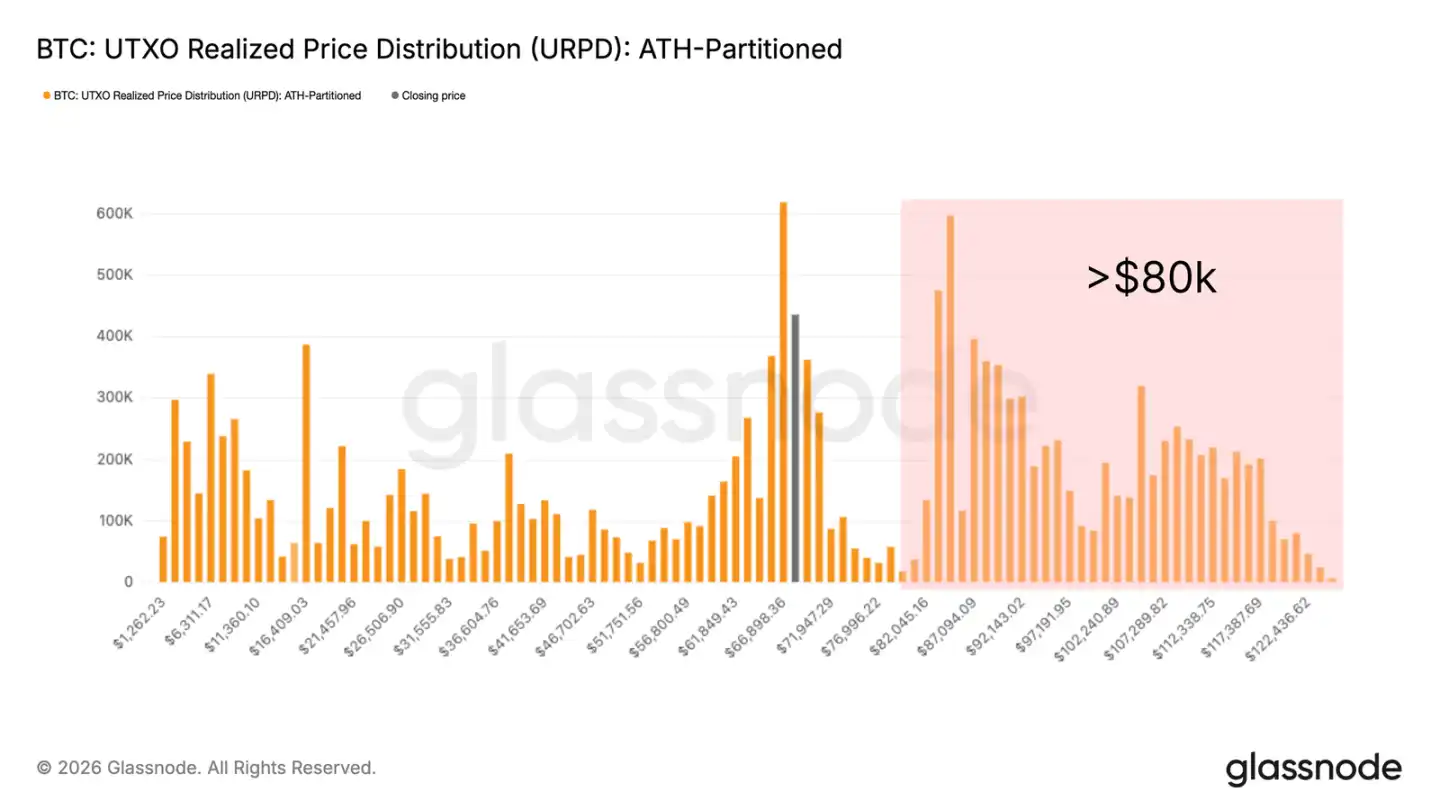

- Le Bitcoin reste bloqué dans une large fourchette de 60 000 à 70 000 dollars. Les données URPD montrent un empilement important d'offre dans la fourchette de 80 000 à 126 000 dollars. Digérer cet empilement d'offre pourrait nécessiter une décote de prix plus importante ou un processus de redistribution plus long.

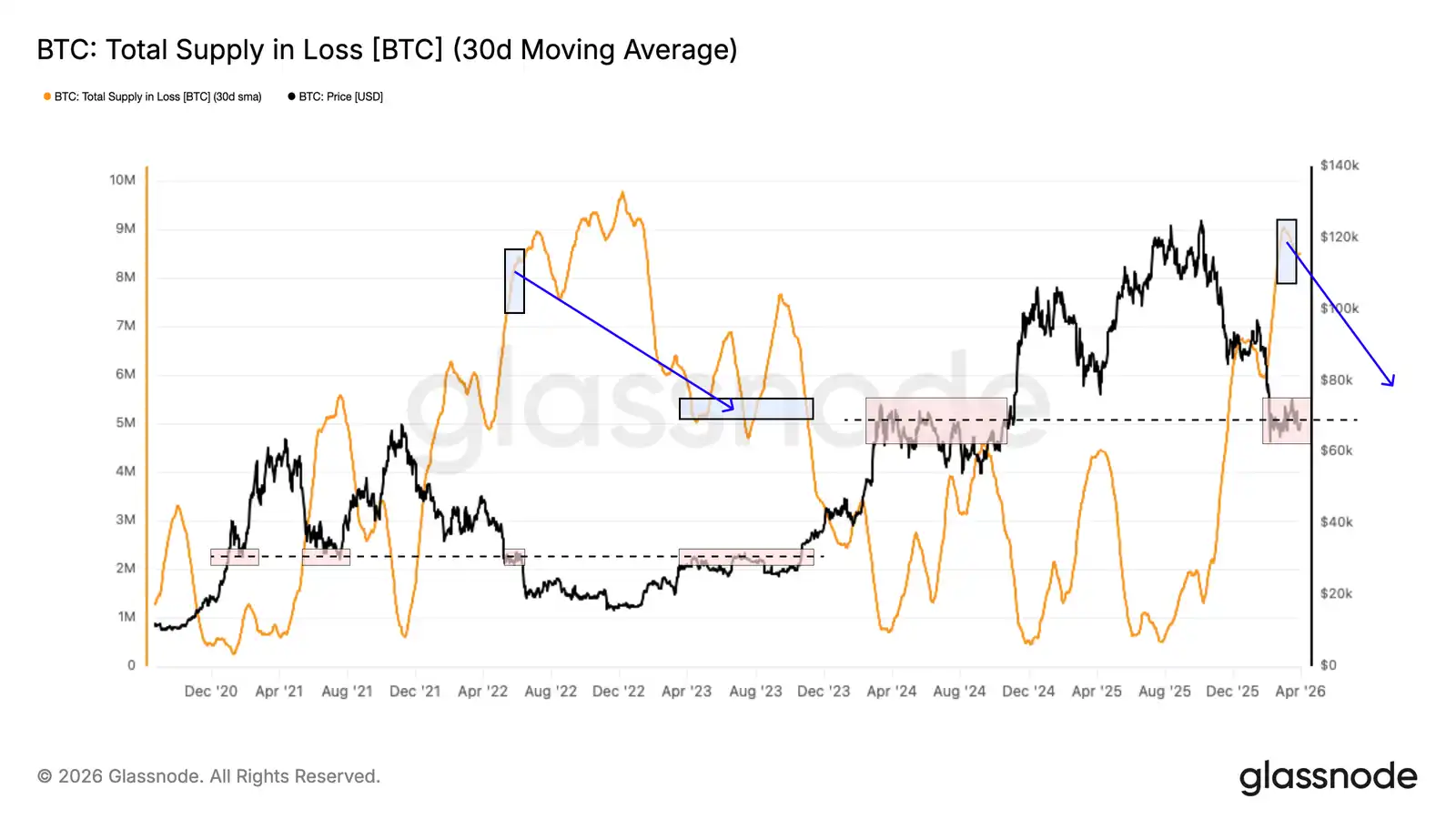

- L'offre totale en perte approche les 8,4 millions de BTC, ce qui est similaire à la structure de marché observée au deuxième trimestre 2022. À l'époque, le marché avait besoin de redistribuer environ 3 millions de BTC pour revenir à la médiane du cycle.

- Les pertes réalisées par les détenteurs à long terme augmentent régulièrement depuis novembre 2025, atteignant actuellement environ 200 millions de dollars par jour, ce qui confirme l'émergence d'un comportement de capitulation active. Le refroidissement de cet indicateur en dessous de 25 millions de dollars par jour serait un seuil clé pour la formation d'un plancher de marché.

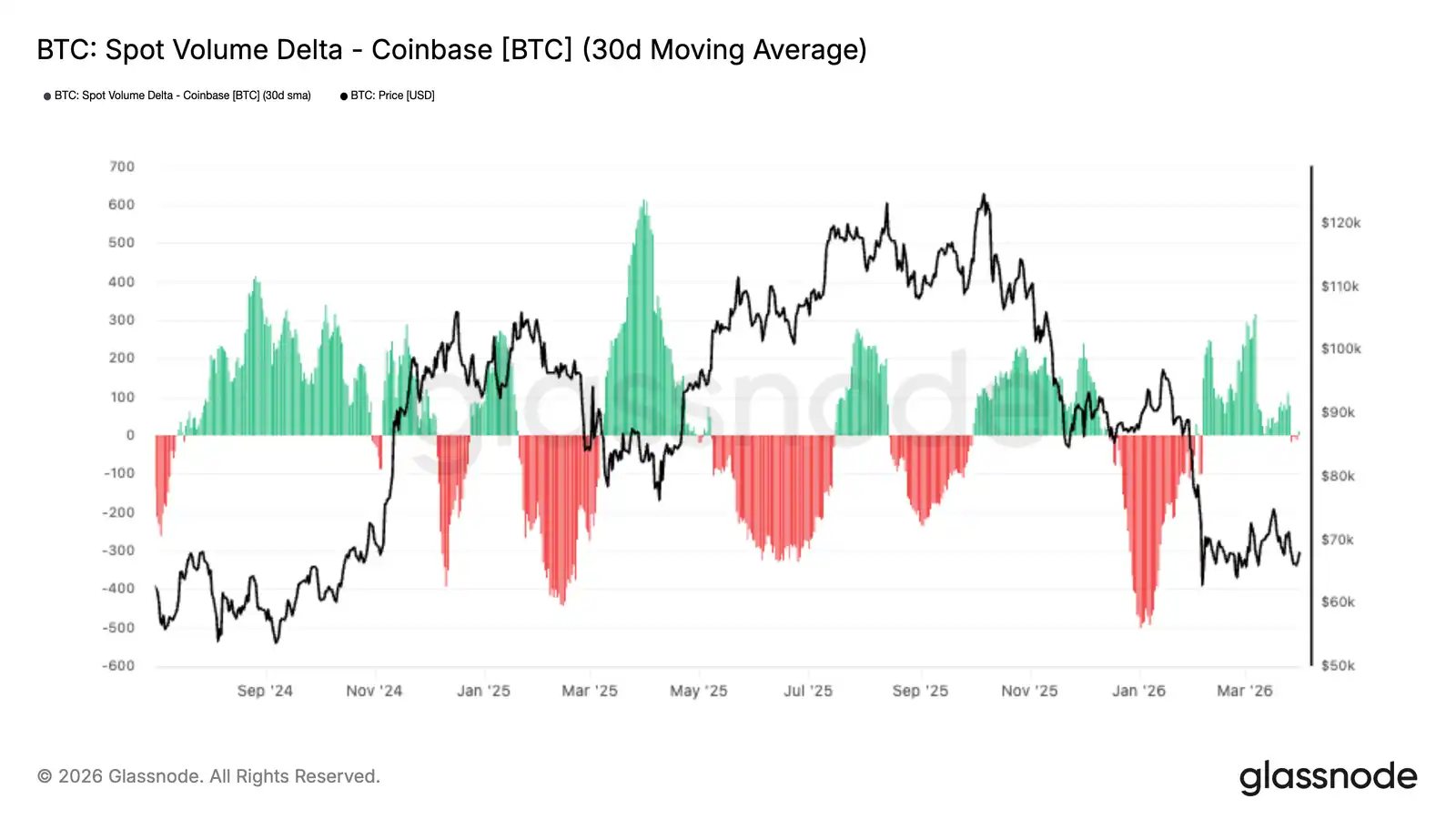

- L'écart cumulé des volumes au comptant sur Coinbase est devenu légèrement positif, indiquant que les acheteurs au comptant commencent à absorber la pression des vendeurs. Cependant, le niveau de demande actuel reste bien inférieur à celui habituellement observé lors de la formation de creux durables.

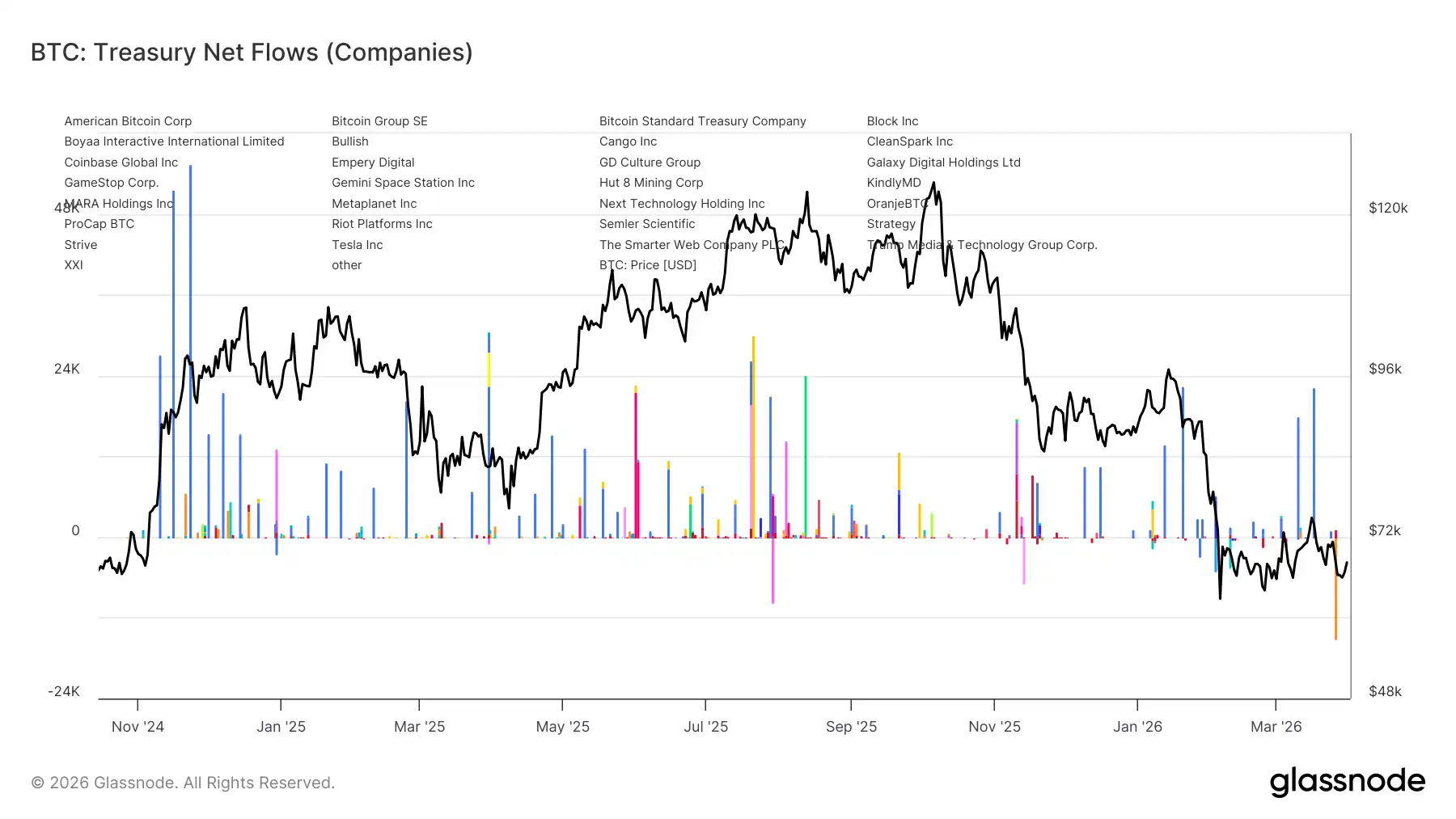

- Les flux de trésorerie des entreprises (Trésors) sont devenus plus concentrés : Marathon a distribué environ 15 000 BTC, tandis que MicroStrategy reste la seule institution à effectuer des achats importants de manière continue.

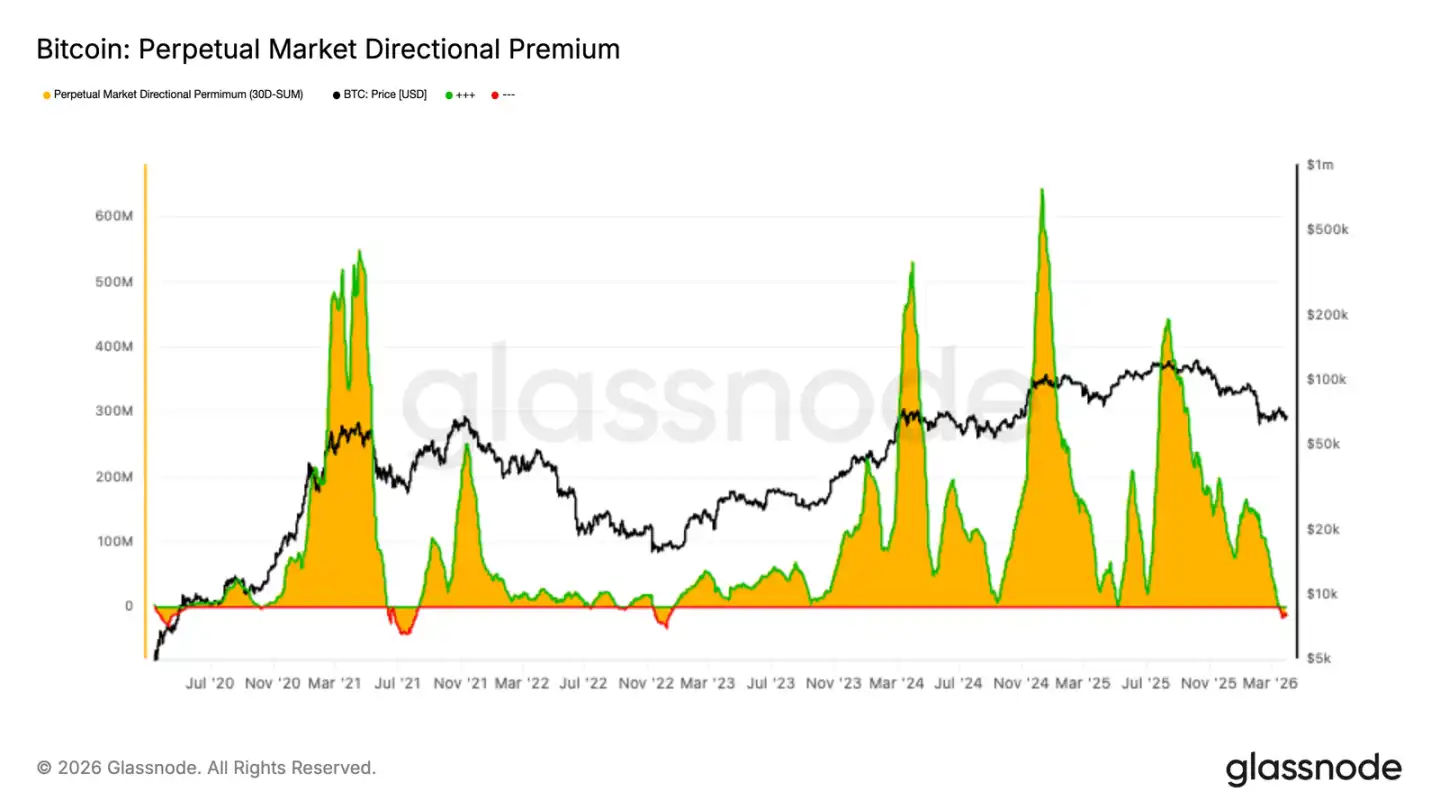

- La prime directionnelle sur le marché des contrats perpétuels s'est comprimée vers des niveaux neutres, légèrement en dessous de zéro, reflétant une réinitialisation de l'effet de levier majoritairement long et un refroidissement de l'enthousiasme spéculatif.

- La structure actuelle des positions sur les perpétuels est loin d'être motivée par l'élan, les expositions longues sont liquidées et l'intérêt pour les positions courtes refait surface. Cela rend le marché à terme globalement plus équilibré, mais aussi plus prudent.

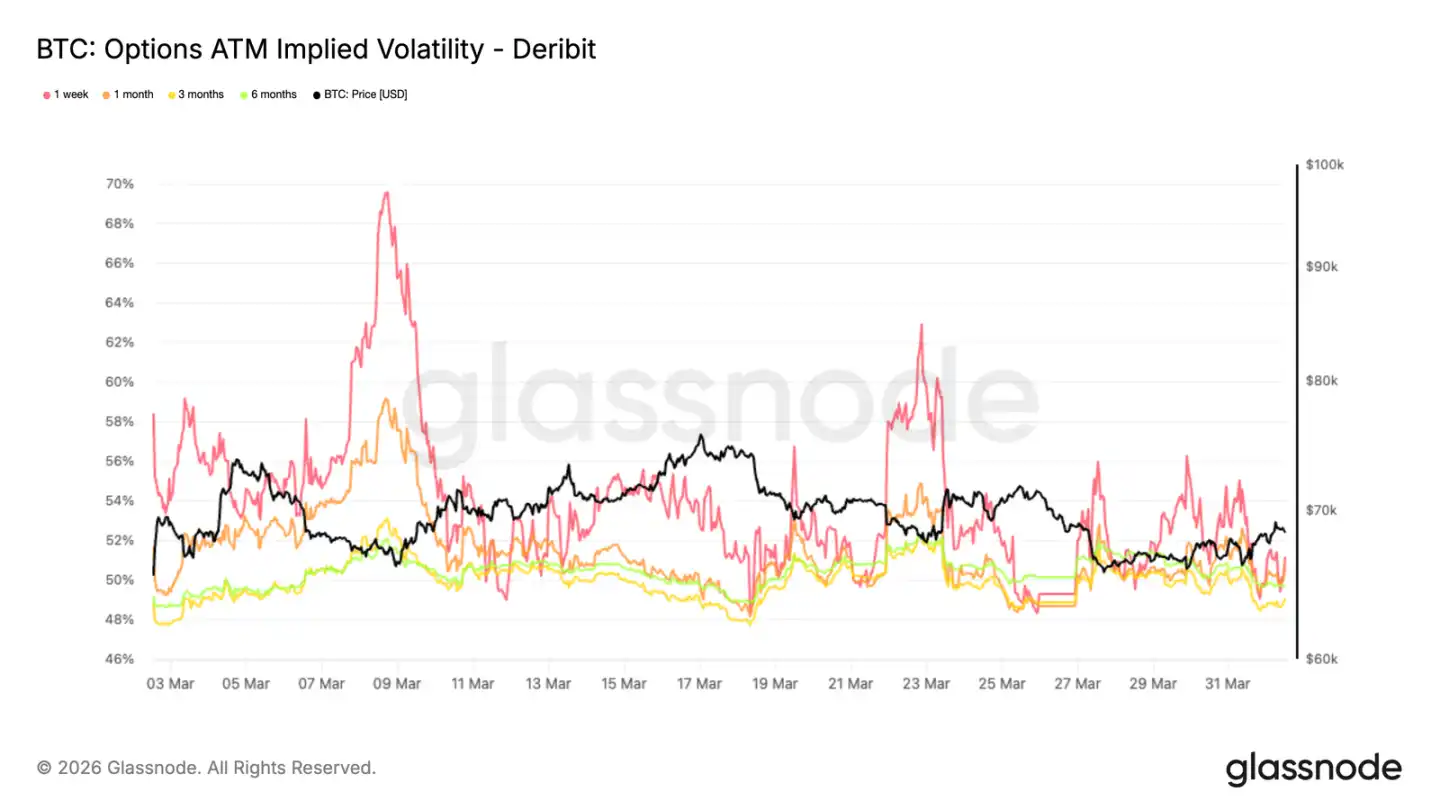

- La volatilité implicite continue de s'affaiblir sur toute la structure des échéances, indiquant que le marché des options anticipe un environnement plus calme à court terme et une baisse de la demande d'exposition à la volatilité.

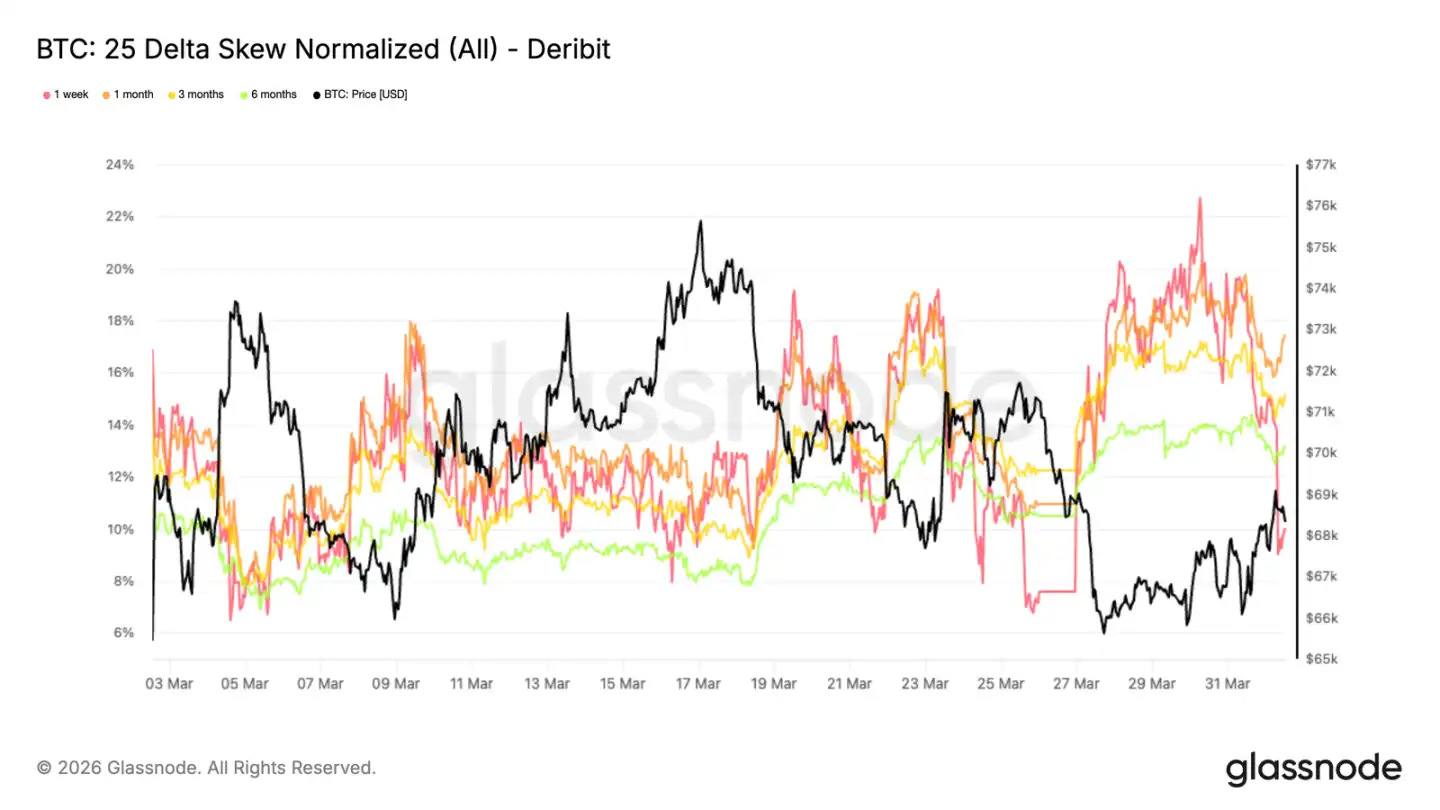

- Les indicateurs de skew (asymétrie) commencent à s'incliner à nouveau vers le bas, montrant un retour des positions protectrices, mais leurs niveaux restent bien en deçà de ceux habituellement associés à une forte demande de couverture.

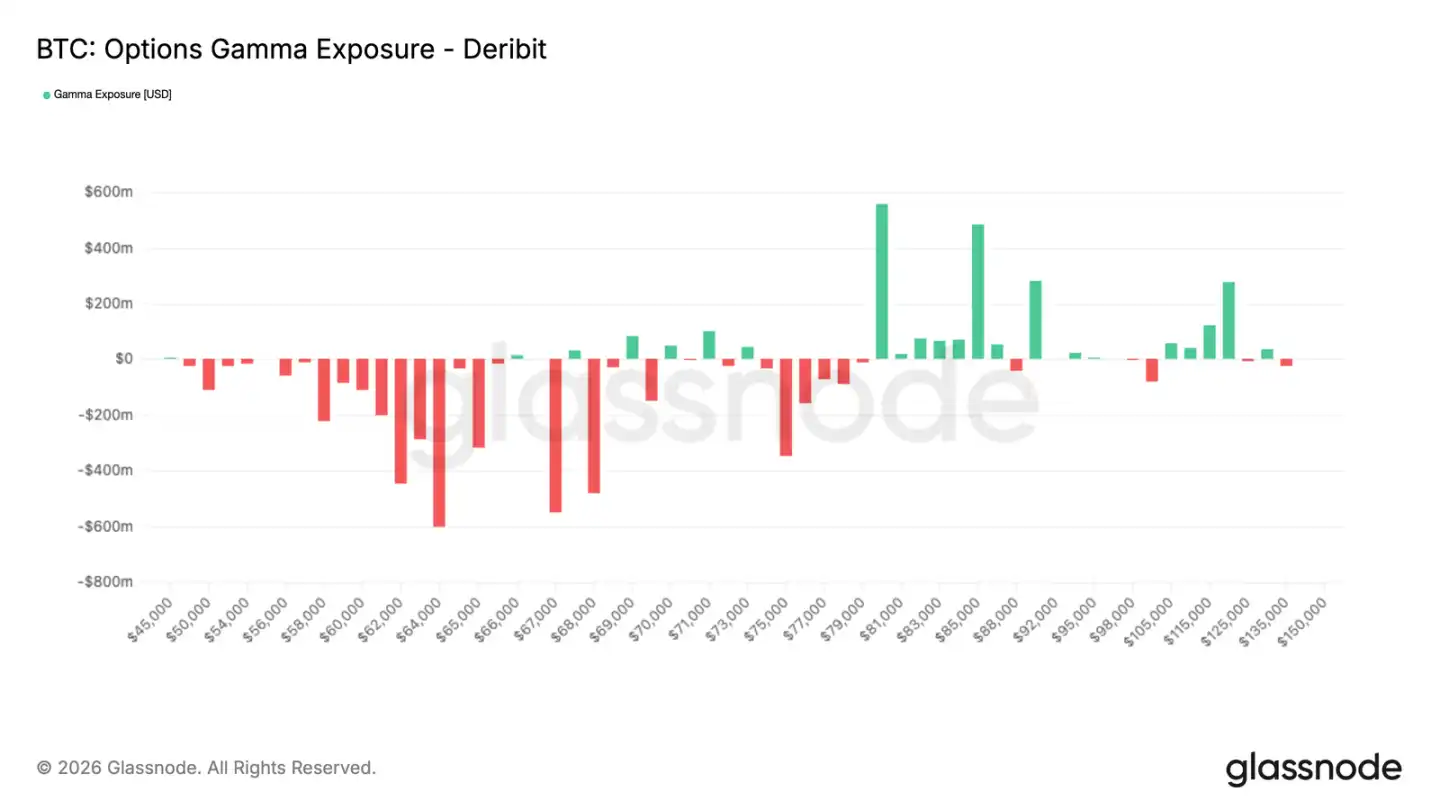

- La position gamma est redevenue globalement favorable au marché, réduisant l'effet de convexité en cas de baisse des prix et indiquant une stabilisation des positions à court terme des market makers après la récente phase de gamma négatif.

Perspectives On-Chain

Volume de l'offre en perte non réalisée

Alors que le prix se consolide dans la fourchette de 60 000 à 70 000 dollars, ce rapport va au-delà de la dynamique de prix à court terme pour évaluer les forces structurelles qui façonnent l'environnement de marché actuel. Comme indiqué dans des rapports récents, l'une des résistances les plus persistantes à l'élan provient du volume important d'offre achetée au-dessus de 80 000 dollars, qui se trouve actuellement en perte non réalisée.

Ce groupe a subi un environnement baissier pendant plus de six mois, confronté à un choix comportemental binaire : soit vendre lors de tout rebond pour limiter les pertes supplémentaires, soit capituler psychologiquement à mesure que le repli des prix s'approfondit.

Le graphique URPD l'illustre clairement, montrant un amas dense d'offre distribué entre 80 000 et 126 000 dollars, solidement suspendu au-dessus du prix du marché. Résoudre cet empilement d'offre nécessitera probablement soit une décote de prix significative pour attirer de nouveaux acheteurs, soit une période prolongée permettant à ces coins de passer des détenteurs réalisant des pertes à de nouveaux détenteurs plus convaincus.

Volume de l'offre en perte

Pour quantifier l'empilement d'offre sus-jacent, nous pouvons utiliser l'indicateur « Offre totale en perte ». Il compte le nombre de bitcoins en circulation dont le dernier prix de mouvement était supérieur au prix spot actuel. Lissé par une moyenne mobile simple sur 30 jours pour éliminer le bruit à court terme, cet indicateur s'élève actuellement à environ 8,4 millions de BTC, ce qui signifie qu'environ 8 à 9 millions de coins ont été continuellement en perte au cours du dernier mois.

L'ampleur de cette valeur, combinée au fait que le prix spot échange près du niveau médian du cycle actuel, suggère une similitude avec la structure de marché observée au deuxième trimestre 2022. Historiquement, résoudre un empilement d'offre de cette ampleur a nécessité le transfert d'un volume important de coins des détenteurs en perte vers de nouveaux acheteurs entrant à des prix plus bas. Le précédent du marché baissier de 2022 est instructif. Typiquement, l'offre totale en perte devait se comprimer de plus de 8 millions de BTC à environ 5 millions de BTC avant que le marché ne repasse durablement au-dessus de la médiane du cycle. Cela implique qu'environ 3 millions de coins changeaient de mains avant que les conditions de marché ne se normalisent.

Suivi de la redistribution en cours

Après avoir identifié le volume d'offre en perte nécessitant une redistribution, l'étape suivante consiste à surveiller la vitesse à laquelle ce processus se déroule. L'indicateur « Pertes réalisées des détenteurs à long terme » mesure le montant total des pertes réalisées par les investisseurs détenant des coins depuis plus de six mois et qui vendent maintenant en dessous de leur coût initial. Cet indicateur capture directement le processus de redistribution active de l'offre sus-jacente mentionnée.

Sa moyenne mobile sur 30 jours augmente régulièrement depuis novembre 2025 et se situe actuellement à un niveau élevé d'environ 200 millions de dollars par jour. Cela confirme que les détenteurs à long terme capitulent de plus en plus face au marché actuel. Bien que cette vague de réalisation de pertes soit une étape nécessaire et constructive du processus d'assainissement baissier, elle ne constitue pas à elle seule une condition suffisante pour un renversement de marché. Un refroidissement significatif de cet indicateur en dessous du niveau de 25 millions de dollars par jour représenterait un signal plus convaincant d'épuisement des vendeurs et une condition préalable historique à la formation d'un plancher de marché avant le démarrage d'un bull market durable.

Perspectives Off-Chain

Retour de la demande au comptant sur Coinbase

Le marché au comptant montre des signes précoces de stabilisation. La moyenne mobile sur 30 jours de l'écart de volume au comptant de Coinbase est récemment devenue légèrement positive dans les dernières données. Auparavant, elle était négative pendant une période prolongée en janvier et début février, reflétant une pression de vente continue et un comportement de distribution.

Le récent changement suggère qu'à mesure que les prix se stabilisent, les acheteurs commencent à absorber l'offre disponible et fournissent un support. Cependant, l'ampleur de l'écart positif reste modeste, indiquant que la demande actuelle est encore exploratoire plutôt que motivée par une forte conviction.

Historiquement, des reprises de marché plus robustes ont nécessité des flux de trésorerie au comptant soutenus et positifs, tandis que des épisodes d'achat transitoires ont souvent du mal à générer un suivi. Pour l'instant, la récente remontée est constructive, mais une reprise plus durable nécessitera probablement une expansion soutenue de la pression des acheteurs.

Les flux des Trésors d'entreprise deviennent plus complexes

La base large des flux des Trésors d'entreprise s'est considérablement affaiblie ces derniers mois. Les dernières données révèlent un modèle d'activité plus inégal et sélectif. Au début du cycle, l'accumulation d'entreprise était soutenue par un éventail plus large d'investisseurs. Cependant, les flux récents suggèrent que le support d'achat devient de plus en plus concentré.

Plus notablement, Marathon a vendu environ 15 000 BTC, l'un des exemples les plus clairs récents de réduction, plutôt que d'augmentation, de l'exposition des trésors d'entreprise. En contraste, MicroStrategy semble rester le seul acheteur structurel continu ; l'entreprise continue d'acheter régulièrement même si la participation d'autres sociétés devient plus sporadique.

Cette transition indique un changement important dans la structure du marché. La demande des entreprises n'est plus une tendance large d'accumulation d'entreprise ; elle semble maintenant plus étroite et plus dépendante d'un seul acteur dominant. Le résultat final est que l'achat d'entreprise, bien que toujours existant, a une base moins large et est donc une source de support structurel moins fiable par rapport aux phases précoces du cycle.

Réinitialisation de la prime des perpétuels

La prime directionnelle sur le marché des contrats perpétuels continue de se comprimer, la somme sur 30 jours étant actuellement proche des niveaux neutres et légèrement inférieure à zéro. Cela marque un net refroidissement par rapport aux conditions majoritairement haussières qui soutenaient précédemment la tendance.

Ce changement suggère que les positions spéculatives orientées à la hausse sont liquidées, tandis que l'intérêt pour les positions courtes commence à refaire surface. La structure actuelle ne reflète pas une forte conviction de marché, mais pointe vers une configuration du marché des perpétuels plus prudente et équilibrée.

Historiquement, la réinitialisation de la prime directionnelle coïncide souvent avec une consolidation ou un épuisement de tendance. Cela se produit car l'effet de levier est reprixé après une période prolongée de tendance. En ce sens, la récente baisse de la prime indique que l'appétit spéculatif s'est estompé, laissant le marché des perpétuels complètement réinitialisé avec un effet de levier réduit.

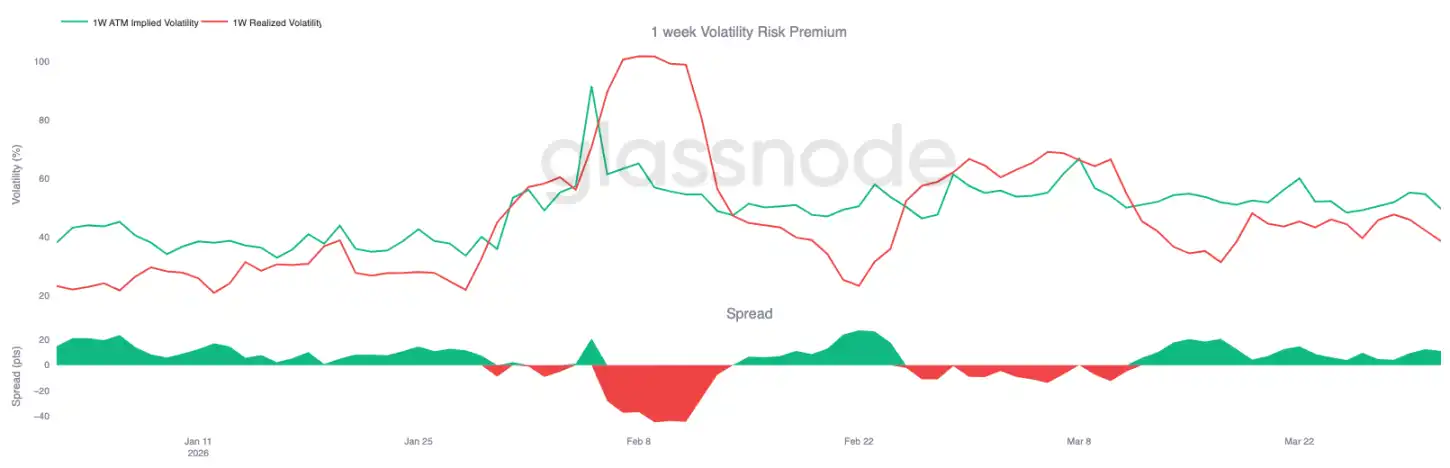

Les anticipations de volatilité diminuent

Après la réinitialisation des positions sur le marché des options, la volatilité implicite est l'un des premiers endroits où le changement est visible. La structure des échéances de la volatilité du Bitcoin s'est déplacée vers le bas par rapport à la semaine dernière, les échéances courtes menant la baisse. La volatilité implicite à 1 semaine au prix monétaire (ATM) est actuellement de 51 %, celle à 3 mois de 49 %. Les autres échéances sont serrées entre elles, celle à 6 mois étant à 49,8 %, indiquant une structure d'échéances significativement comprimée.

Cela reflète un marché qui révise à la baisse ses anticipations de mouvements importants à court terme, malgré un contexte macroéconomique encore incertain. La volatilités à plus long terme sont relativement mieux soutenues, suggérant que l'incertitude n'a pas disparu mais est repoussée plus loin dans le temps. À court terme, la tarification évolue vers un régime de volatilité plus convergent, car le marché manque de catalyseurs immédiats et la demande de flexibilité offerte par les options s'est estompée.

La protection baissière commence à se reconstruire

Alors que les anticipations de volatilité s'affaiblissent, les indicateurs de skew révèlent un changement de structure des positions vers une orientation plus prudente. Le skew à 25 delta (calculé comme put moins call) est plus élevé, indiquant que le marché tarifie une plus grande prime pour la protection baissière. La semaine dernière, le skew à 1 semaine a atteint un nouveau plus haut mensuel de 22,7 % avant de se replier, reflétant sa sensibilité aux mouvements de prix immédiats. En comparaison, les skews à plus long terme continuent de grimper et restent élevés : 1 mois à 17,4 %, 6 mois à 13,2 %.

Cette divergence entre les échéances est révélatrice. Bien que la stabilisation récente des prix ait légèrement atténué la demande de couverture à très court terme, les options protectrices à moyen et long terme continuent d'être activement achetées. Le marché ne tarifie pas agressivement des mouvements importants, mais la structure des échéances dans son ensemble continue d'accorder un poids plus important au risque baissier. Cela pointe vers un biais défensif persistant, plutôt qu'une simple réaction temporaire à l'instabilité du marché à court terme.

Gamma à court terme inférieur au niveau du marché

Cette structure de positions plus défensive devient plus pertinente lorsqu'elle est mappée à l'exposition gamma des market makers. Le gamma négatif s'accumule actuellement en dessous des niveaux de prix actuels, s'étendant de 68 000 dollars jusqu'à un peu plus de 50 000 dollars. Cela implique que le marché achète des puts en dessous du prix actuel et n'anticipe pas que le récent rebond se maintienne longtemps, forçant les market makers à prendre le côté opposé de ces trades.

Dans cette mécanique, les market makers seront obligés de vendre en cas de faiblesse des prix, amplifiant ainsi la volatilité à la baisse. Avec des liquidités globales encore minces après l'expiration des contrats du 27 mars, la structure globale du marché semble fragile. Si le prix entre dans cette zone, il pourrait être amplifié par les flux de couverture, déclenchant des ventes accélérées qui pourraient transformer un mouvement autrement graduel en une repricing plus violente, testant potentiellement à nouveau le niveau des 60 000 dollars – le creux de la vente du 5 février.

La volatilité réalisée calme masque une vulnérabilité

Ce qui rend la situation actuelle plus instable est le fait que la volatilité implicite reste supérieure à la volatilité réalisée. Sur les échéances courtes, la volatilité réalisée sur 1 semaine est de 38 %, tandis que la volatilité implicite sur 1 semaine est de 49 %, soit un écart de 11 points de pourcentage. Cet écart persiste depuis plus de trois semaines, indiquant que les options sont constamment tarifées au-dessus de la volatilité réelle du marché.

À première vue, cela reflète un marché apparemment stable, car la volatilité réalisée reste contenue. Cependant, la prime persistante suggère que les participants au marché tarifient le risque malgré l'absence de suivi directionnel concret des prix, indiquant un environnement de faible confiance du marché.

Dans un contexte où la volatilité est tarifée au-dessus de la volatilité réalisée et où le gamma est négatif, une pression de vente relativement faible pourrait suffire à amplifier les mouvements de prix. Cela est dû au fait que le marché passerait rapidement d'une base de prix comprimée à une capacité limitée à absorber les flux.

Conclusion

Le Bitcoin reste verrouillé dans une large fourchette de 60 000 à 70 000 dollars. Le marché montre des signes précoces de stabilisation, mais manque encore de l'élan suffisant pour une percée décisive dans une direction ou l'autre. Les conditions on-chain reflètent toujours un marché en cours de réparation : le volume d'offre en perte est élevé et le comportement de capitulation des détenteurs à long terme ne s'est pas encore complètement calmé. Parallèlement, la demande au comptant commence à montrer des signes d'amélioration, indiquant que les vendeurs ne contrôlent plus totalement le marché.

Sur les marchés off-chain, l'image est également équilibrée. La demande des trésors d'entreprise s'est considérablement rétrécie, l'effet de levier sur les perpétuels a été réinitialisé, la volatilité implicite s'est affaiblie et la stabilité des positions des market makers s'est améliorée. Ensemble, ces signaux pointent vers un environnement qui n'est plus sous pression évidente, mais qui doit encore trouver une plus forte conviction de marché.

Pour l'instant, le Bitcoin semble traverser une phase de redistribution plutôt que de sortir avec une tendance claire. Jusqu'à ce que la demande au comptant s'élargisse de manière plus significative et que l'empilement d'offre sus-jacent commence à être éliminé, la consolidation en range devrait rester la caractéristique dominante du marché.