Selon une analyse approfondie des données on-chain, en étudiant les 100 portefeuilles détenant le plus de LINK, j'ai découvert une tendance anormale.

Plusieurs portefeuilles détiennent des quantités presque identiques de LINK, environ 2 millions chacun, et ne détiennent aucun autre actif. J'ai initialement identifié 8 à 9 portefeuilles similaires, mais une enquête plus poussée a révélé qu'ils n'étaient que la partie émergée de l'iceberg.

Finalement, j'ai trouvé un total de 48 portefeuilles avec des soldes LINK presque identiques et des modèles de transaction très cohérents. Sur la base de cette cohérence, je pense qu'ils sont sous un même contrôle.

Autrement dit, entre août 2025 et janvier 2026, une entité a accumulé environ 100 millions de LINK, soit 10 % de son offre totale.

Il est clair que cette entité a tout fait pour rester discrète. Sa stratégie d'accumulation a été soigneusement conçue pour éviter d'attirer l'attention ou d'influencer le prix du marché.

Pourquoi conclure que ces portefeuilles appartiennent à la même entité ?

Plusieurs preuves clés étayent cela :

· Chaque portefeuille détient environ 2 millions de LINK.

· Tous les portefeuilles ont été créés entre août et novembre 2025.

Tous les achats proviennent de la même adresse de portefeuille chaud (hot wallet) de Coinbase : 0xA9D1e08C7793af67e9d92fe308d5697FB81d3E43.

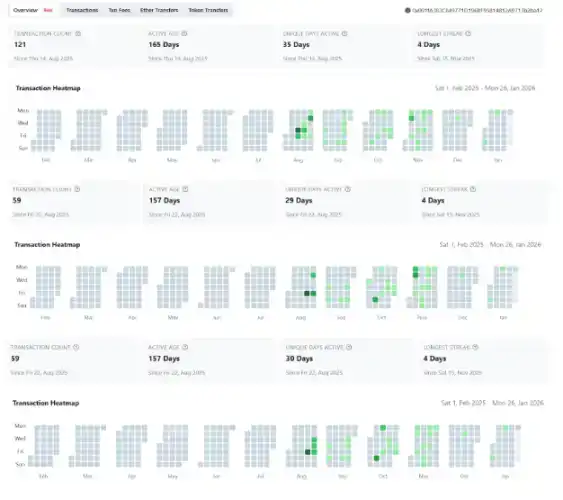

L'élément le plus convaincant est la comparaison des heatmaps (cartes thermiques) des transactions. Les heatmaps de ces portefeuilles sont remarquablement similaires, exécutant des transactions LINK en quantités proches aux mêmes dates, suivant le même rythme d'accumulation.

Il y a de légères différences de timing : les portefeuilles créés plus tard ont effectué des premiers achats plus importants, tandis que les plus anciens étaient plus progressifs. Mais après la période initiale, tous les portefeuilles ont commencé à acheter de manière continue aux mêmes dates chaque mois.

Par exemple, en observant les portefeuilles 54, 55, 56, les données d'août sont légèrement différentes, mais le comportement transactionnel de septembre à janvier est presque parfaitement synchronisé. Ce modèle se répète sur les 48 portefeuilles, comme s'ils opéraient selon le même emploi du temps.

Pourquoi le marché n'a-t-il pas réagi à l'accumulation de 10% de l'offre ?

La réponse est simple : l'entité a tout fait pour éviter de perturber le marché.

Ils ont utilisé des portefeuilles anonymes sans lien public avec des institutions et ont structuré leurs achats par lots pour éviter un pic soudain de demande. L'objectif était clair : accumuler du LINK discrètement, sans déclencher de suivi du marché ou de spéculation.

Pour ce faire, ils ont profité d'un événement de marché rare.

Le krach du marché du 10 octobre

Selon Raoul Pal, à ce moment-là, les market makers ne pouvaient pas accéder aux API, ce qui a provoqué un grave déséquilibre sur le marché des crypto. Simultanément, des craintes tarifaires ont déclenché des ventes de panique, inondant les carnets d'ordres d'ordres de vente. En l'absence d'acheteurs pour les absorber, le marché a chuté en chute libre.

Pour éviter un effondrement total, les plateformes d'échange ont été contraintes d'intervenir, en plaçant un grand nombre d'ordres d'achat pour absorber la pression vendeuse, accumulant ainsi un stock important d'actifs cryptographiques.

Dans les semaines qui ont suivi le krach, ces actifs ont été progressivement remis sur le marché en octobre et novembre, créant une pression vendeuse continue et une liquidité anormalement abondante.

C'était le moment idéal pour une accumulation discrète.

L'entité derrière ces portefeuilles a profité de cette fenêtre de liquidité pour absorber massivement du LINK, tout en évitant de faire monter les prix. Il est à noter que 39 des 48 portefeuilles ont justement été créés en octobre et novembre, période de plus forte liquidité.

Deux motivations possibles

La première est une accélération opportuniste de l'accumulation. L'entité a vu le krach du marché comme une rare opportunité d'accélérer son calendrier d'accumulation, un processus qui aurait autrement pu prendre plusieurs mois de plus.

La seconde est une réserve stratégique urgente. L'entité avait peut-être un besoin urgent d'obtenir du LINK et a profité de la liquidité offerte par le krach pour constituer discrètement sa position, évitant ainsi les fluctuations de prix. L'origine de cette urgence, qu'elle soit due à un besoin stratégique ou à une pression externe, n'est pas claire.

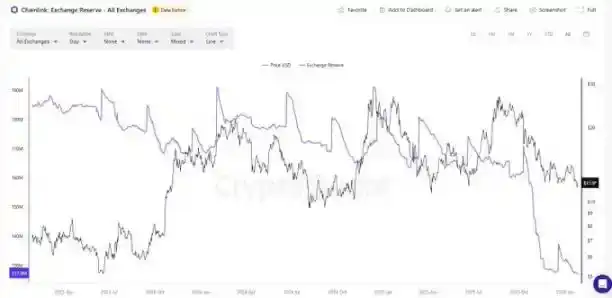

Impact sur les soldes des plateformes d'échange

La vague d'achats de nouveaux portefeuilles coïncide étroitement avec la baisse brutale des soldes de LINK sur les plateformes d'échange montrée par les données de CryptoQuant en octobre-novembre.

Cette baisse correspond exactement à la création de 39 nouveaux portefeuilles, chacun accumulant environ 2 millions de LINK pendant cette période.

Qui pourrait être l'entité derrière cela ?

La gamme des acteurs possibles capables d'accumuler 10% de l'offre de LINK est considérablement réduite.

Chainlink Labs

Peu probable. Les portefeuilles officiels de Chainlink détiennent environ 300 millions de LINK comme offre non circulante, ce qui est indiqué publiquement et comptabilisé dans leur planification. De plus, Chainlink a annoncé publiquement des rachats hebdomadaires de 1 million de dollars de LINK ; accumuler secrètement près d'un milliard de dollars de LINK en parallèle serait en contradiction avec sa position publique.

Cependant, le timing est à noter : l'accumulation a commencé le 11 août 2025, juste 4 jours après l'annonce du mécanisme de réserve de Chainlink, ce qui a pu signaler une conviction à long terme.

BlackRock

C'est l'une des hypothèses plausibles. BlackRock, avec 14 000 milliards de dollars d'actifs sous gestion, a déclaré à plusieurs reprises que la tokenisation est l'avenir des marchés financiers. Son fonds BUIDL de plus de 3 milliards de dollars dépend fortement des services CCIP, Proof of Reserve et données de Chainlink.

Détenir 100 millions de LINK pourrait l'aider à occuper une position stratégique dans l'infrastructure de tokenisation. Par rapport à sa taille, cette allocation est modeste mais significative. Une accumulation secrète est logique, car annoncer publiquement un achat important aurait certainement fait monter le prix.

JPMorgan

Également plausible. Cette banque de plusieurs milliers de milliards de dollars d'actifs développe rapidement sa division blockchain (Kinexys, anciennement Onyx) et est devenue l'une des institutions traditionnelles les plus actives dans le domaine des actifs tokenisés et de la finance inter-chaînes.

Son marché monétaire tokenisé, ses projets de flux de trésorerie et ses multiples règlements sur des chaînes publiques en 2025 dépendent tous des flux de données CCIP, de l'environnement d'exécution et des oracles de Chainlink. Détenir 100 millions de LINK pourrait l'aider à établir une position stratégique dans l'interopérabilité et l'infrastructure d'oracle entre ses chaînes privées et les chaînes publiques, garantissant un accès prioritaire, des revenus de staking et réduisant le risque de dépendance.

Il est intéressant de noter que les actions de JPMorgan autour du krach du 10 octobre sont intrigantes. Quelques jours avant le krach, la banque avait publié un rapport baissier, mettant en garde contre la vulnérabilité des actions liées aux crypto face aux risques géopolitiques. Bien que le krach ait été principalement déclenché par des facteurs externes, la succession du rapport baissier et du vide de liquidité fait spéculer que de grandes institutions ont pu en profiter pour constituer discrètement des positions.

Institutions d'infrastructure financière (comme DTCC, SWIFT)

Peu probable. Ces institutions ne détiennent généralement pas de réserves stratégiques de jetons. Plus important encore, si Chainlink doit devenir une partie centrale de leurs futures infrastructures, il est peu probable que le DTCC ou SWIFT tolèrent qu'une entité inconnue contrôle 10% de l'offre de LINK – cela présenterait un risque systémique inacceptable.

Un autre détail mérite d'être noté :

Les 48 portefeuilles ont tous été créés entre août et novembre 2025, le dernier étant créé le 20 novembre – juste deux jours avant que SWIFT n'active la nouvelle norme ISO 20022, un projet auquel Chainlink participe.

Bien que cette coïncidence temporelle ne constitue pas une preuve de causalité, elle est difficile à ignorer. Si LINK doit jouer un rôle important dans les futures infrastructures de communication financière, de règlement ou d'interopérabilité, établir une réserve stratégique avant cela est une planification à long terme logique.

Pour les institutions visant une intégration à long terme plutôt qu'une spéculation à court terme, verrouiller l'approvisionnement à l'avance réduit le risque d'exécution, atténue l'impact sur les prix et diminue la dépendance à la liquidité future du marché.

Particuliers fortunés

Extrêmement improbable. 100 millions de LINK valent plus d'un milliard de dollars. Très peu de personnes peuvent mobiliser ce niveau de capitaux, et il est encore plus rare de les concentrer dans un seul actif cryptographique sans usage stratégique défini.

Mon opinion

Je pense qu'il s'agit presque certainement d'une grande institution. Sans une connaissance profonde du marché et une capacité d'exécution de niveau institutionnel, il serait impossible d'accumuler 10% de l'offre sans faire bouger le prix.

Le fait d'augmenter les achats pendant la période de forte liquidité après le krach du 10 octobre pointe particulièrement vers un comportement institutionnel. Ils savaient que la forte liquidité permettait des achats fréquents sans faire monter les prix. Ce niveau de coordination dépasse largement les capacités d'un investisseur particulier.

Il est également notable que la quantité accumulée soit exactement de 100 millions de LINK, soit exactement un dixième du total. Cela montre que l'échelle a été délibérément fixée, et non accumulée au hasard, reflétant une intention stratégique à long terme sur le projet.

Accumuler 100 millions de LINK est peu susceptible d'être motivé uniquement par la spéculation. Cela laisse présager que le jeton pourrait avoir des cas d'utilisation pratiques à l'avenir. L'entité semble se préparer à un avenir où Chainlink soutiendrait des infrastructures financières critiques et constituerait une réserve en conséquence.

Jusqu'à ce que l'identité de l'entité soit révélée, l'incertitude demeure. Mais le fait qu'une seule entité ait pu accumuler 10% de l'offre de LINK pour une utilisation future est en soi très haussier.

Que va-t-il se passer ensuite ?

Si l'acheteur est une grande institution, les implications ultérieures pourraient être très positives. D'autres sociétés de gestion d'actifs et fournisseurs d'infrastructure pourraient se précipiter pour constituer leurs propres réserves de LINK, mais reproduire ce processus d'accumulation lent et discret sera presque impossible. Les nouveaux venus pourraient être obligés d'acheter à des prix plus élevés, poussant ainsi significativement les prix à la hausse.

Simultanément, le risque de concentration ne peut être ignoré. Contrôler 10% de l'offre confère une influence énorme, et tant que les intentions de cette entité ne sont pas claires, ses actions futures restent une variable clé.

Les points suivants sont clairs :

· Cette accumulation est réelle.

· Sa stratégie est hautement sophistiquée.

· L'échelle impliquée est extraordinaire.

Que ce soit le placement précoce d'une grande institution ou autre, il s'agit de l'un des modèles on-chain les plus remarquables de l'histoire de LINK.