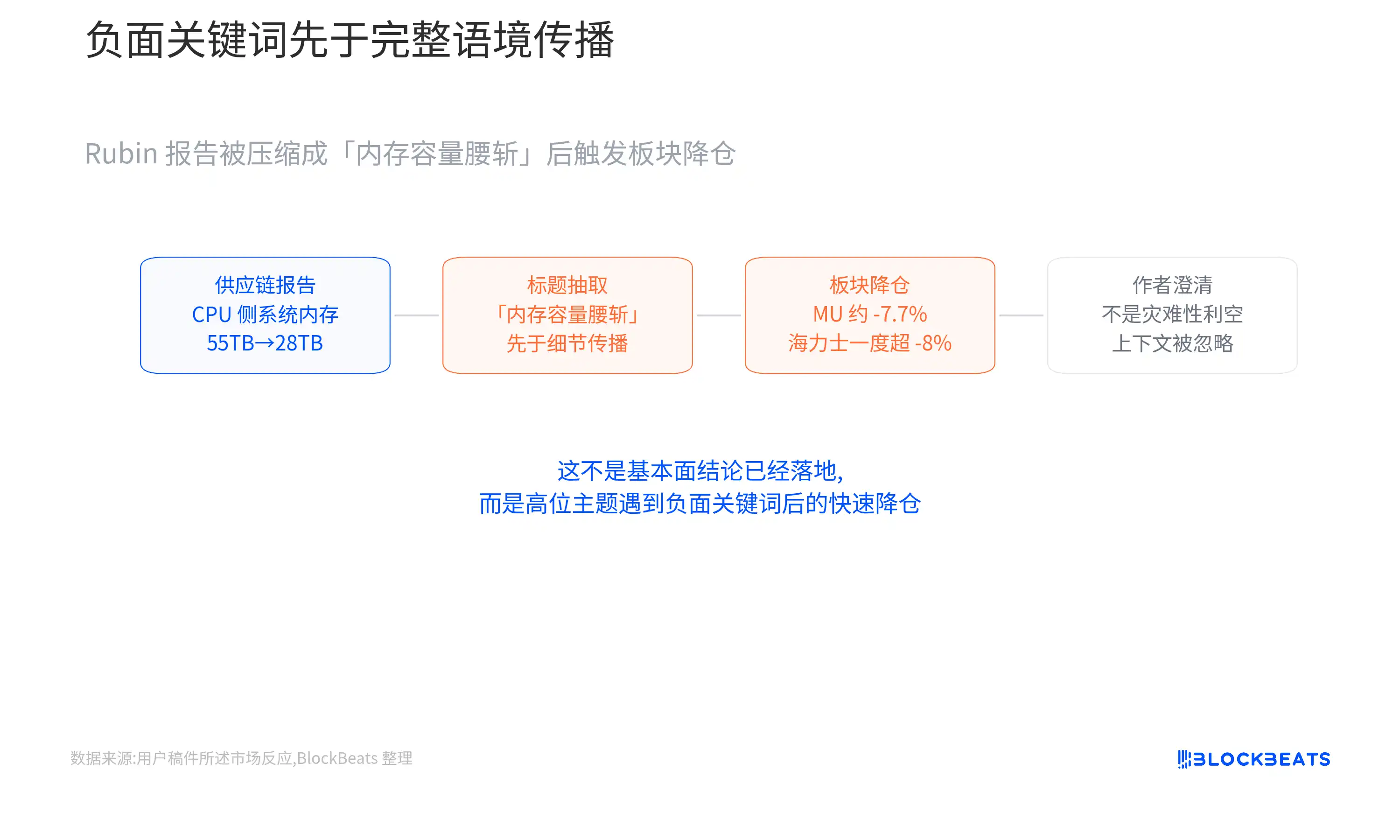

Un rapport sur la chaîne d'approvisionnement des armoires NVIDIA Rubin a fait chuter le secteur de la mémoire IA en premier.

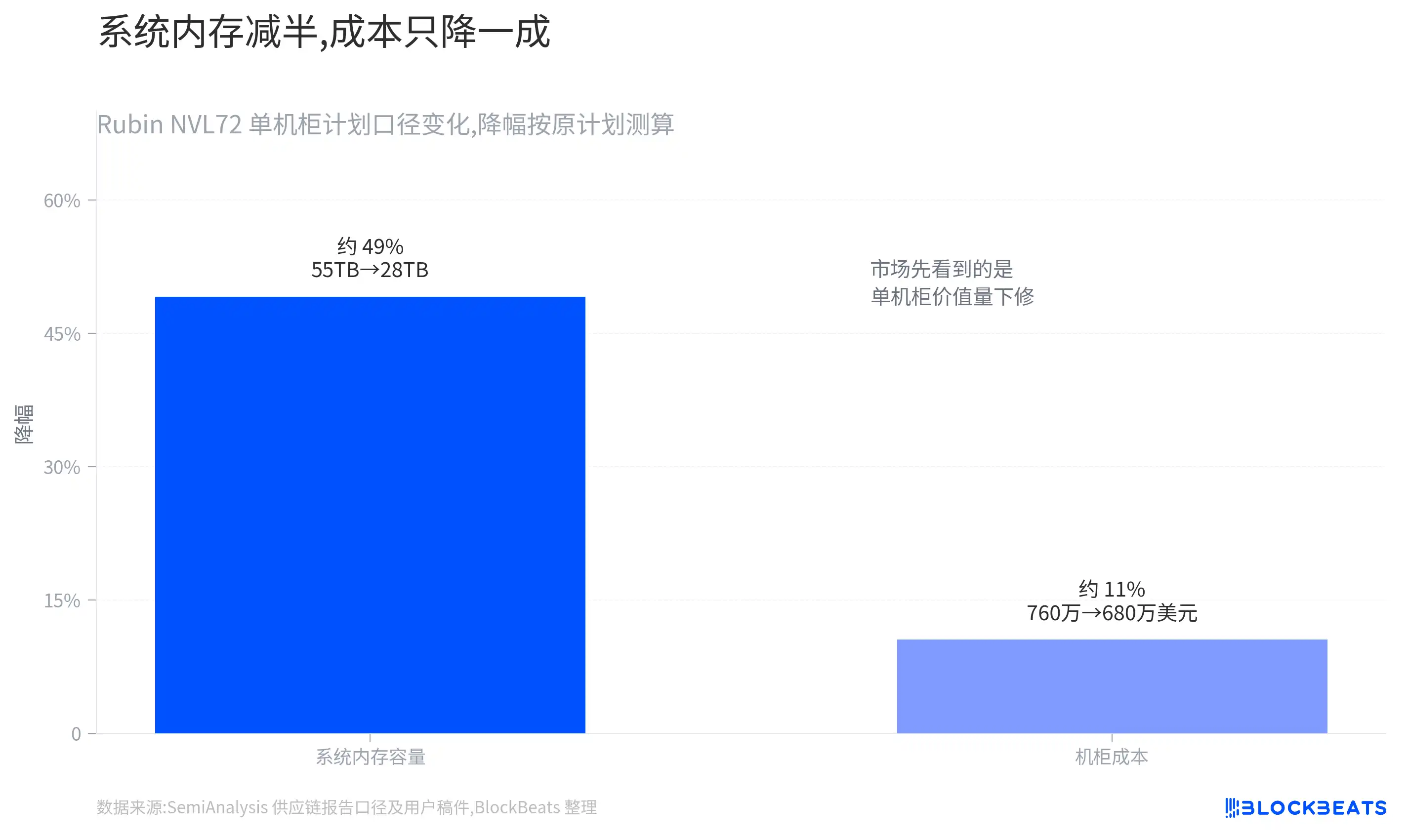

Le rapport évoque une possible réduction de la capacité mémoire par armoire, d'environ 55 To à environ 28 To. Par la suite, Micron a chuté d'environ 7,7 % en une journée, et SK Hynix a ouvert en baisse de plus de 8 % le lendemain. Plus subtilement, l'auteur du rapport, Dylan Patel, a ensuite clarifié que de nombreux partages n'avaient repris que la partie la plus frappante, et qu'il ne s'agissait pas d'un rapport "catastrophique".

Cette affaire a provoqué une réaction aussi forte car elle touche le point le plus sensible du marché des matériels IA. Ces derniers temps, le marché ne tradait pas un cycle mémoire ordinaire, mais l'idée qu'après la production en masse de la plateforme Rubin, les armoires IA continueraient de stimuler la demande en HBM et en mémoire d'accompagnement, permettant aux fournisseurs de mémoire de relever leurs revenus et leur pouvoir de fixation des prix. Depuis le GTC de cette année, le HBM4, la part de marché de SK Hynix et la course de Micron dans la mémoire IA ont été des thèmes récurrents sur les marchés.

Mais l'expression "réduction de la mémoire" est trop grossière.

Les ajustements révélés par SemiAnalysis concernent principalement les changements de configuration du SOCAMM et du LPDDR côté CPU dans l'armoire Rubin NVL72. La plupart des systèmes pourraient adopter des modules de 96 Go plutôt que des modules de plus haute capacité de 192 Go, réduisant la capacité mémoire par armoire d'un plan d'environ 55 To à environ 28 To. Ce changement affecte la valeur mémoire système par armoire, mais ne permet pas de conclure directement que la demande en HBM4 côté GPU a également été revue à la baisse.

Ce qu'il faut vraiment clarifier, c'est quel bassin de profit cet ajustement affecte, et quelle attente le marché est en train de trader actuellement.

Pourquoi les actions de la mémoire IA ont-elles chuté collectivement ?

Le marché chute en raison d'une réaction de désengagement après qu'un thème surévalué a rencontré des mots-clés négatifs.

Ce qui est actuellement confirmé, c'est que la réaction du marché est forte, mais que l'événement lui-même reste au stade d'un rapport de chaîne d'approvisionnement. SemiAnalysis révèle que NVIDIA, pour garantir le rythme de livraison de Rubin NVL72, pourrait réduire la configuration SOCAMM côté CPU. Les chiffres mentionnés dans le rapport incluent une capacité mémoire par armoire passant d'environ 55 To à environ 28 To, et un coût par armoire d'environ 7,6 millions de dollars à environ 6,8 millions de dollars. Ces chiffres doivent être compris comme l'analyse de SemiAnalysis, et ne constituent pas encore la confirmation finale du BOM (liste de matériaux) officiel de NVIDIA.

Ces derniers trimestres, la hausse des actions de la mémoire IA reposait sur un récit très fluide : plus il y a d'armoires IA, plus la mémoire avancée est rare, et plus les marges des fournisseurs sont importantes.

Plus cette histoire est simple, plus le pouvoir de nuisance d'un titre négatif est grand. Dès que "la capacité mémoire est divisée par deux" apparaît, le marché commence par réviser à la baisse la valeur mémoire par armoire, sans distinguer immédiatement quel type de mémoire est ajusté.

La réaction de Micron l'illustre parfaitement.

Elle est à la fois un fournisseur traditionnel de DRAM et une bénéficiaire de la mise à niveau de la mémoire des serveurs IA. La marge de manœuvre que le marché lui accordait précédemment provenait en grande partie de cette revalorisation : "la mémoire IA n'est plus un simple produit cyclique". Si la capacité mémoire système par armoire Rubin diminue, les investisseurs s'inquiètent immédiatement que les attentes de revenus par système de Micron dans les segments SOCAMM et LPDDR n'aient été trop relevées.

La baisse de SK Hynix indique également que cet impact dépasse le cadre d'un seul fournisseur.

Elle est plus forte dans le domaine du HBM, et le marché avait précédemment évoqué qu'elle aurait obtenu la plus grande part des commandes HBM liées à Vera Rubin. Mais lorsque le trading sur la mémoire IA devient trop concentré, les capitaux n'attendent pas que tous les détails soient vérifiés avant d'agir. La baisse simultanée des actions mémoire reflète une contraction de l'appétit pour le risque dans le secteur, et non un choc fondamental identique pour chaque entreprise.

Les clarifications ultérieures de Dylan Patel vont également dans ce sens. Il indique que le rapport n'avait pas pour but de créer un récit de "catastrophe", et que beaucoup ont négligé le contexte.

Traduit en langage de marché, cela signifie que les capitaux n'ont pas tradé une analyse complète de la chaîne d'approvisionnement, mais ont rapidement réduit leurs positions face à un secteur surévalué touché par des mots-clés négatifs.

La mémoire IA commence à redéfinir les bassins de profit

Ce qui a principalement été réduit ici, c'est la mémoire système côté CPU, et non le HBM4 à côté du GPU.

La mémoire d'une armoire Rubin ne peut être résumée par un seul terme. La façon la plus simple de la décomposer est en deux couches :

La première couche est le HBM4 côté GPU, au service de la puce d'accélération elle-même ;

La deuxième couche est le SOCAMM et le LPDDR côté CPU, qui ressemblent davantage à la mémoire vive du système entier.

La première détermine la vitesse à laquelle les données sont fournies au GPU, la seconde affecte l'ordonnancement, la maintenance de la machine et les performances de certaines charges de travail.

Le passage de "55 To à 28 To" mentionné par SemiAnalysis concerne principalement la mémoire système côté CPU.

Cela pourrait changer le nombre, la capacité et le montant d'achat des modules SOCAMM dans chaque armoire Rubin NVL72. Si la plupart des systèmes passent de modules 192 Go à des modules 96 Go, la valeur unitaire des SOCAMM haute capacité diminue effectivement, et la marge de progression des revenus des fournisseurs concernés subira une pression.

Mais le HBM4 côté GPU est une autre histoire.

La plateforme Rubin s'articule toujours autour du GPU Rubin et du CPU Vera, et le HBM4 reste l'élément mémoire central pour l'encapsulation du GPU et la libération de sa puissance de calcul. Les informations actuelles n'indiquent pas que la capacité HBM4 ou les expéditions de GPU Rubin aient été simultanément revues à la baisse. Les prévisions multiples antérieures considèrent toujours le HBM comme l'un des segments les plus tendus et ayant le plus de pouvoir de fixation des prix dans les serveurs IA, et SK Hynix est également considérée par le marché comme un bénéficiaire majeur.

On peut considérer une armoire IA comme un serveur haute performance extrêmement coûteux.

Le HBM est plus proche de la mémoire rapide collée à côté du GPU, le SOCAMM est plus proche de la mémoire système remplaçable de la machine entière. C'est principalement ce dernier qui est ajusté cette fois.

Pour les positions détenues, la distinction est très directe : si Micron a une plus grande exposition au segment SOCAMM, la révision à la baisse de la valeur par unité touchera d'abord ses attentes ; la logique du HBM de SK Hynix est relativement indépendante, mais dans un trading concentré, elle sera également entraînée par la psychologie du secteur.

Il n'y a pas encore assez de preuves pour extrapérer la réduction de la configuration de la mémoire système en une rupture de la demande en HBM4.

Une analyse plus raisonnable serait que le bassin de profit côté CPU fait effectivement face à une pression de révision à la baisse, tandis que le HBM côté GPU dépendra toujours du volume total d'expédition de Rubin et du rythme des commandes HBM4.

Le marché de la mémoire IA ne peut plus être couvert par une seule ligne "toute la mémoire est forte". Micron, SK Hynix et Samsung Electronics ont des expositions différentes dans le HBM, le SOCAMM, le DRAM traditionnel et le NAND. Les différentes mémoires d'une même armoire correspondent également à des prix, des marges et des contraintes d'offre et de demande différents.

Une réduction des coûts peut-elle se traduire par plus d'expéditions d'armoires ?

L'interprétation optimiste provient des coûts et du rythme de livraison.

Les calculs de SemiAnalysis indiquent que le coût de l'armoire Rubin NVL72 pourrait passer d'environ 7,6 millions de dollars à environ 6,8 millions de dollars, soit une baisse d'environ 800 000 dollars.

Pour les fournisseurs de cloud comme Microsoft, Google, Amazon et Meta, une armoire IA n'est pas un simple achat de matériel, mais un calcul du coût horaire de la puissance de calcul, du délai d'approvisionnement et de la stabilité du déploiement à grande échelle.

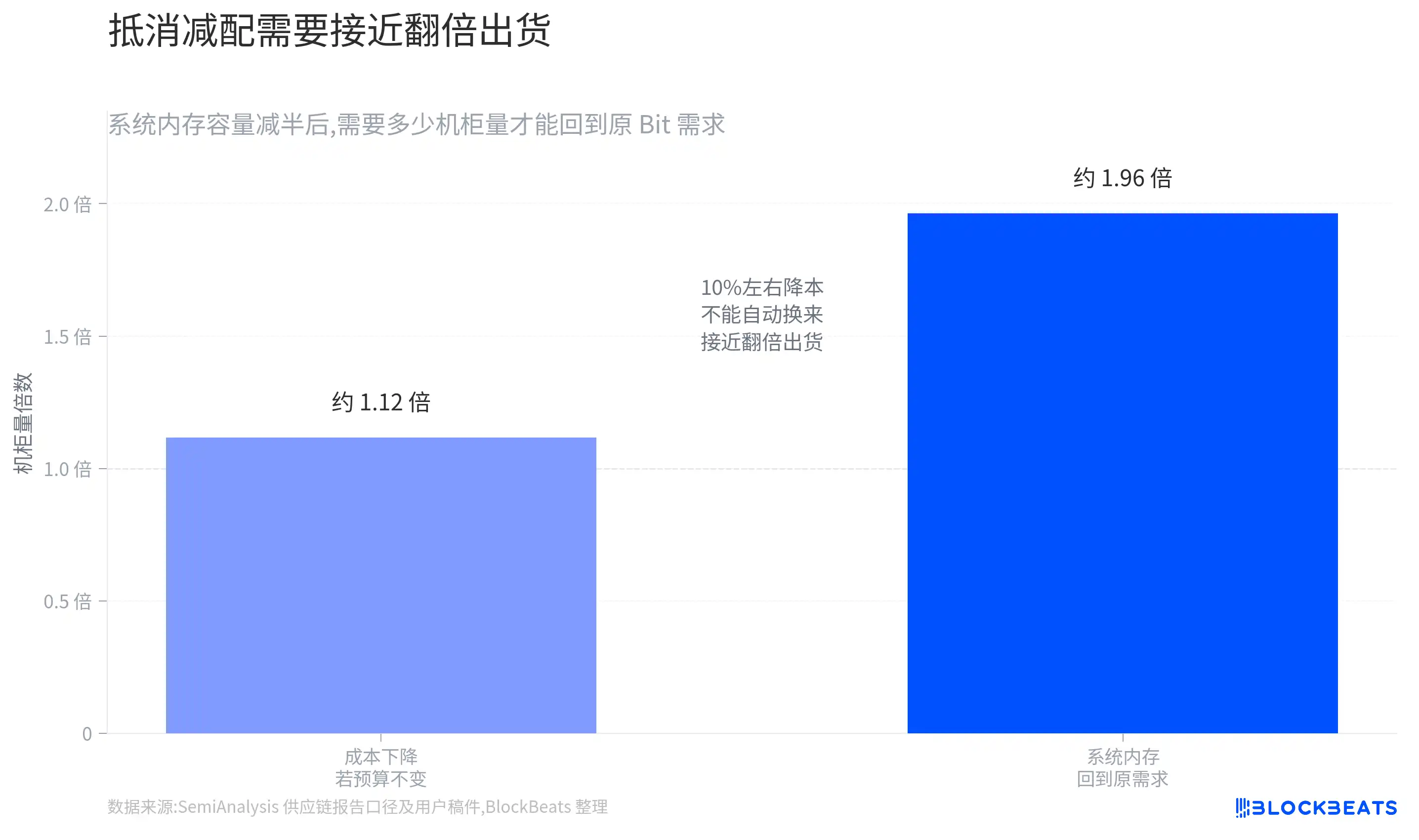

Si la réduction de la configuration permet une livraison plus rapide de Rubin, la baisse de la valeur unitaire pourrait être compensée par un plus grand nombre d'armoires.

La logique n'est pas compliquée. Si l'approvisionnement en SOCAMM haute capacité est tendu, et que NVIDIA choisit une configuration plus facile à livrer, cela peut réduire le BOM par armoire et diminuer le risque qu'un composant bloque la livraison de la machine entière.

Pour l'acheteur, si une configuration système mémoire plus faible n'affecte pas sensiblement les charges de travail critiques, obtenir l'armoire plus tôt peut être plus attractif qu'attendre une version pleinement configurée.

Le problème est que cette étape n'est pour l'instant qu'une hypothèse.

Une baisse des coûts n'équivaut pas automatiquement à une augmentation des commandes. Pour que la "baisse de la valeur unitaire" soit compensée par une "augmentation du volume total d'armoires", NVIDIA doit livrer plus de Rubin NVL72, et les fournisseurs de cloud doivent également ajouter ou anticiper leurs achats.

Les informations disponibles ne fournissent pas encore de données publiques sur les commandes, les orientations trimestrielles ou les expéditions réelles pour le prouver.

Pour comprendre avec un scénario simple : si la capacité d'un certain type de SOCAMM est presque divisée par deux par armoire, alors le volume total d'expédition d'armoires doit augmenter significativement pour que la demande totale en bits pour ce segment revienne aux attentes initiales.

Même une baisse de coût d'environ 10 % ne permet pas de conclure directement que les clients achèteront suffisamment d'armoires supplémentaires. Les achats des grands fournisseurs de cloud sont également influencés par l'électricité, la construction des centres de données, l'approvisionnement en GPU, l'encapsulation avancée et les équipements réseau. Une baisse d'un seul BOM n'est qu'une variable parmi d'autres.

La situation du HBM est relativement plus stable, mais pas totalement immunisée.

Si les expéditions totales de Rubin restent robustes, le HBM4 reste l'un des segments bénéficiaires les plus directs ; si par la suite il s'avère que la livraison des machines entières est entravée par d'autres goulets d'étranglement, le HBM sera également affecté par le rythme d'expédition de la plateforme.

La différence est que le présent rapport ne réduit pas directement la configuration HBM4. Ce que le marché attend, c'est le volume total d'expédition des armoires, et pas seulement les chiffres de capacité SOCAMM.

Les données d'expédition sont le véritable point d'ancrage de la valorisation

Le plus grand risque actuel est que le marché commence par réévaluer en décomposant les bassins de profit, mais que les données ultérieures ne viennent pas étayer l'interprétation optimiste.

Si NVIDIA ou la chaîne d'approvisionnement confirment finalement que Rubin NVL72 adopte à long terme une configuration SOCAMM plus faible, et que le volume total d'expédition d'armoires n'est pas significativement révisé à la hausse, les fournisseurs de mémoire système côté CPU feront face à une compression plus durable des attentes de revenus.

Pour Micron, la clé n'est pas seulement l'étiquette globale "bénéficiaire de la mémoire IA", mais la répartition des revenus par produit.

Dans les prochains rapports financiers et conférences téléphoniques, il faudra voir si la direction dévoile le rythme de croissance du DRAM, du SOCAMM et du HBM liés aux serveurs IA, et si les marges changent en raison des spécifications, des prix ou du pouvoir de négociation des clients.

Si l'entreprise ne donne qu'un discours général optimiste sur la demande totale, sans pouvoir expliquer l'impact de l'ajustement de la configuration SOCAMM, le marché pourrait continuer à appliquer une décote.

Pour SK Hynix, le point de vérification se situe davantage du côté du HBM.

Si sa part des commandes HBM4, son rythme d'expédition et ses prix restent solides, ce repli ressemble davantage à une fluctuation de la psychologie du secteur ; si par la suite, les expéditions totales de Rubin ou le rythme de livraison du HBM font également l'objet d'une révision à la baisse, le marché étendra l'impact de la ligne SOCAMM à la ligne principale HBM.

C'est également un changement typique lorsque le thème de la mémoire IA atteint un stade intermédiaire.

Au début, le marché achetait la direction : plus il y a d'armoires IA, plus la mémoire avancée est rare.

Maintenant que les titres représentatifs ont accumulé des gains importants, les capitaux commencent à vérifier si chaque partie du profit se matérialise réellement. Un détail de la chaîne d'approvisionnement peut déclencher une volatilité quotidienne de 7 à 8 %, ce qui indique que le trading sur le secteur est déjà trop concentré, et que les informations négatives sont plus facilement amplifiées.

Avant l'arrivée des données réelles d'expédition et de la ventilation des résultats financiers, il est encore trop tôt pour qualifier ce repli de "mauvaises nouvelles intégrées" ou d'"effondrement de la demande IA".

Une vision plus prudente est d'admettre la pression de révision à la baisse de la valeur unitaire côté CPU, tout en valorisant séparément le HBM4 et le SOCAMM.

Ce qui pourra le plus modifier le jugement par la suite reste la confirmation par NVIDIA du BOM final de Rubin NVL72, la possibilité de réviser à la hausse le plan réel d'expédition des armoires Rubin, ainsi que l'exposition aux revenus et l'évolution des marges de Micron, SK Hynix et Samsung Electronics dans le HBM et le SOCAMM/LPDDR.