Article traduit et adapté:Block unicorn

La tokenisation unit deux mondes très différents: le premier est celui des protocoles DeFi toujours actifs et sans autorisation, dont les prix fluctuent toutes les quelques secondes; le second est celui des fonds traditionnels, dont la liquidation suit les périodes de gestion définies par un groupe de détenteurs autorisés.

Fusionner les deux nécessite une coordination sophistiquée, mais pour ceux qui y parviennent, une valeur considérable est en jeu. Dans l'article d'aujourd'hui, j'explore qui tire les ficelles du pont reliant ces deux mondes, et qui capture cette valeur.

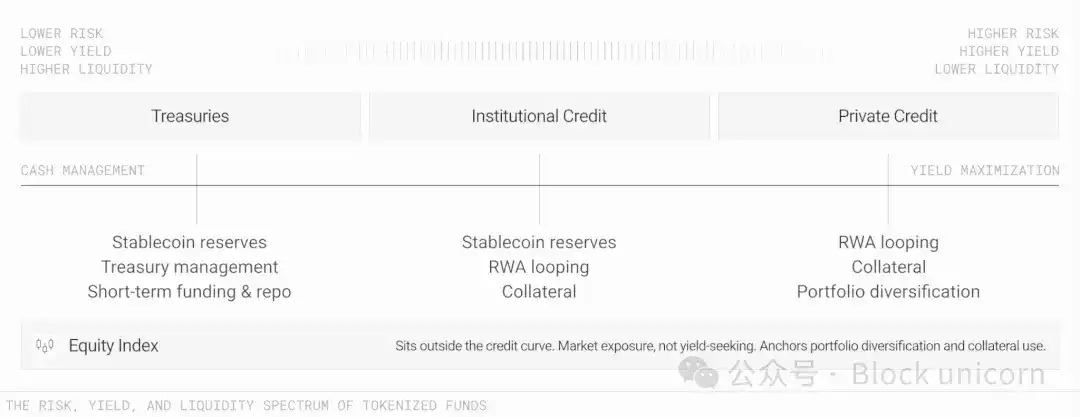

La taille des pools d'actifs du monde réel tokenisés (RWA) dépasse 33 milliards de dollars, les obligations du Trésor américain tokenisées représentant environ 15 milliards de dollars. Mais il est notable que leur part est passée de 55% à moins de 45% en seulement un an. Pendant ce temps, d'autres fonds tokenisés ont vu leur taille augmenter, y compris les fonds de crédit institutionnel (par exemple: ACRED d'Apollo) et les fonds de crédit privé (par exemple: JAAA de Janus Henderson).

La maturation de la tokenisation offre une gamme d'options aux trésoriers ou directeurs financiers gérant la trésorerie des entreprises, avec des profils de risque variés. Ceux qui recherchent un faible risque, un faible rendement mais une forte liquidité peuvent opter pour les fonds d'obligations d'État, tandis que ceux qui recherchent des rendements plus élevés et une plus grande programmabilité peuvent choisir des options d'investissement plus risquées. La sécurité des rendements n'est plus une préoccupation comme par le passé. Ces outils adossés à des obligations d'État sont audités par les mêmes organismes d'audit que ceux qui vérifient les obligations traditionnelles.

C'est l'argument le plus fort en faveur de la future adoption massive de la tokenisation d'actifs du monde réel par les investisseurs institutionnels.

Si l'on me demandait la différence entre l'argent hors chaîne et l'argent sur chaîne, je répondrais : la composabilité. C'est la composabilité qui permet à un dollar de jouer un rôle plus important dans de multiples canaux, conduisant ainsi à une croissance à intérêts composés plus élevée. La capacité de réalisation instantanée et de faire fonctionner votre argent plus efficacement les fait ressembler à des fonds dopés.

La finance traditionnelle nous oblige à choisir entre rendement, liquidité et transférabilité. Les fonds tokenisés, s'ils sont bien gérés, peuvent nous permettre d'avoir les trois simultanément.

Mais une « bonne gestion » n'est pas chose facile. La composabilité des fonds implique un problème d'ingénierie.

Coudre deux mondes très différents

La blockchain apporte vitesse, efficacité des coûts et règlement rapide à la tokenisation des actifs pondérés en fonction du risque (RWA). Mais un fonds du marché monétaire tokenisé reste un fonds, pas une stablecoin. Il doit toujours mettre à jour sa valeur nette chaque jour ouvrable selon le calendrier du gestionnaire de fonds. Il doit toujours maintenir un groupe de détenteurs vérifiés par KYC. Par exemple, le BUIDL de BlackRock a un investissement minimum de 5 millions de dollars, tandis que l'USYC de Circle est réservé aux non-américains. Il doit toujours respecter des délais de rachat, car le règlement de ses obligations d'État sous-jacentes repose sur une infrastructure hors chaîne dont l'heure de clôture est fixée à 17h HNE.

C'est la substance juridique inhérente au produit. Supprimez le calcul quotidien de la valeur nette, et ce n'est plus un fonds du marché monétaire. Supprimez la liste blanche, et la SEC (Securities and Exchange Commission) viendra frapper à votre porte.

Alors, comment maintenir le fonds avec ses échéances établies, ses paramètres de détenteurs et ses fenêtres de rachat, tout en permettant au jeton représentant les parts de ce fonds de circuler à la vitesse d'Internet ? Le fonds a besoin d'une infrastructure spécifiquement construite pour maintenir la valeur nette à la fin de la période, supporter un règlement basé sur des époques, et respecter des limites juridiques strictes lors du transfert d'actifs entre blockchains. C'est un problème de coexistence épineux.

Un rapport récemment publié conjointement par LayerZero et Centrifuge décrit comment ils abordent ce problème.

Résoudre les points de friction

Trois points de friction déterminent si ce modèle de coexistence peut réussir. Si la couche de coordination gère correctement ces points de friction, le fonds peut fonctionner à la vitesse d'Internet sans violer les limites juridiques.

Le premier point est le prix.

Entre deux cycles de calcul de la valeur nette, quelle est la valeur du jeton ? Certains émetteurs figent le prix du jeton au niveau de la veille et acceptent cet état stagnant. Lorsque les taux fluctuent en milieu de journée, un prix gelé est facilement manipulable. Un prix en mouvement continu est plus difficile à manipuler, mais aussi plus difficile à faire correspondre avec la comptabilité réelle du fonds.

Le deuxième point est le facteur de conformité.

Où s'exécute la couche de validation de la liste blanche ? Si elle s'exécute à chaque transfert, le jeton ne peut pas toucher le DeFi ouvert et ne peut être transféré qu'entre des portefeuilles approuvés. Si cette couche est encapsulée dans un coffre-fort, celui-ci détiendra les parts réglementées et émettra un reçu (un jeton) librement négociable aux détenteurs ayant effectué une vérification KYC. Ce reçu peut être composé via le DeFi, la conformité étant intégrée dans le coffre-fort et non vérifiée à chaque transfert. Le cadre deRWA de Centrifuge est un bon exemple.

Le troisième point de friction se produit lors du transfert d'actifs entre chaînes.

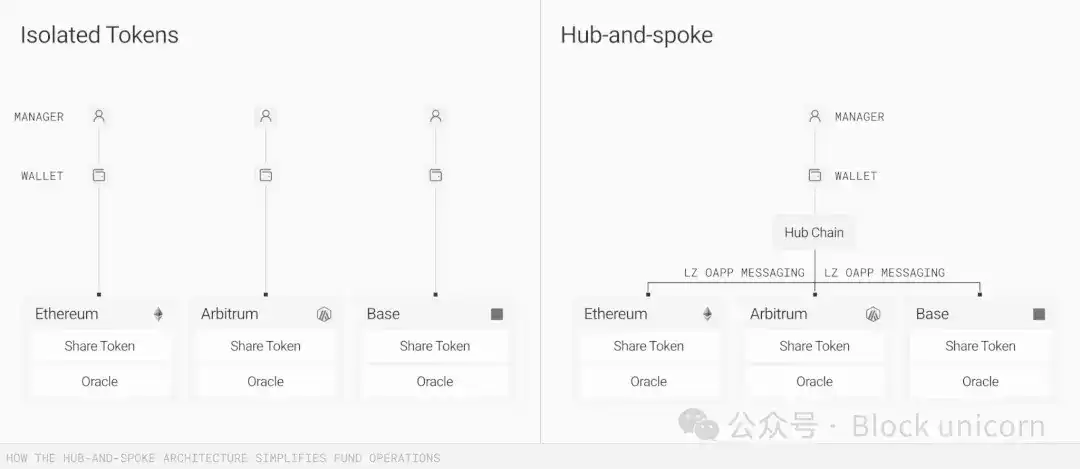

Lorsqu'un fonds tokenisé est déployé sur neuf chaînes, vous avez besoin d'une source de données unifiée pour définir clairement la propriété et la valeur. Bien que l'infrastructure sur chaîne puisse se mettre à jour en temps réel, en cas d'écart, il faut toujours mettre à jour et rapprocher les données sur neuf chaînes. Plus il y a de points de défaillance, plus le risque d'erreur est élevé.

LayerZero et Centrifuge ont résolu ce problème en construisant un modèle en étoile. Dans ce modèle, une chaîne autoritaire est responsable de la gestion de la valeur nette, de la comptabilité et de la conformité. La couche de messagerie (coordonnée par LayerZero dans ce cas) pousse ces mises à jour vers les chaînes rayonnantes où le jeton est effectivement utilisé.

L'architecture V3 de Centrifuge est construite sur ce modèle, où chaque pool choisit une chaîne centrale comme source de données, les chaînes rayonnantes comme terminaux de distribution des dépôts, et active la composabilité DeFi. LayerZero est responsable de la transmission des données opérationnelles entre les chaînes pour synchroniser les mises à jour de la valeur nette, les instructions de conformité et l'état des soldes inter-chaînes.

C'est de ce mécanisme de coordination enviable mais essentiel dont je parlais, qui peut apporter de la valeur à ceux capables de l'exécuter. Celui qui peut maintenir la cohérence de l'état autoritaire du fonds sur toutes les chaînes devient difficile à remplacer. Bien que le gestionnaire de fonds détienne toujours le temps et que la blockchain possède la composabilité, un acteur intermédiaire doit réaliser les deux simultanément.

La partie la plus fragile d'un transfert d'actif est le suivi des actifs en transit.

Lorsqu'un actif est transféré d'une chaîne à l'autre, il peut temporairement disparaître du bilan visible du fonds. Centrifuge V3 émet un reçu tokenisé pour les actifs en transit, permettant ainsi au bilan du fonds de rester continu même si le jeton sous-jacent est encore en cours de transfert. C'est l'équivalent sur chaîne de la comptabilisation à la date de transaction. C'est fastidieux, mais crucial.

Malgré ces frictions, pourquoi les investisseurs institutionnels devraient-ils envisager les fonds tokenisés ?

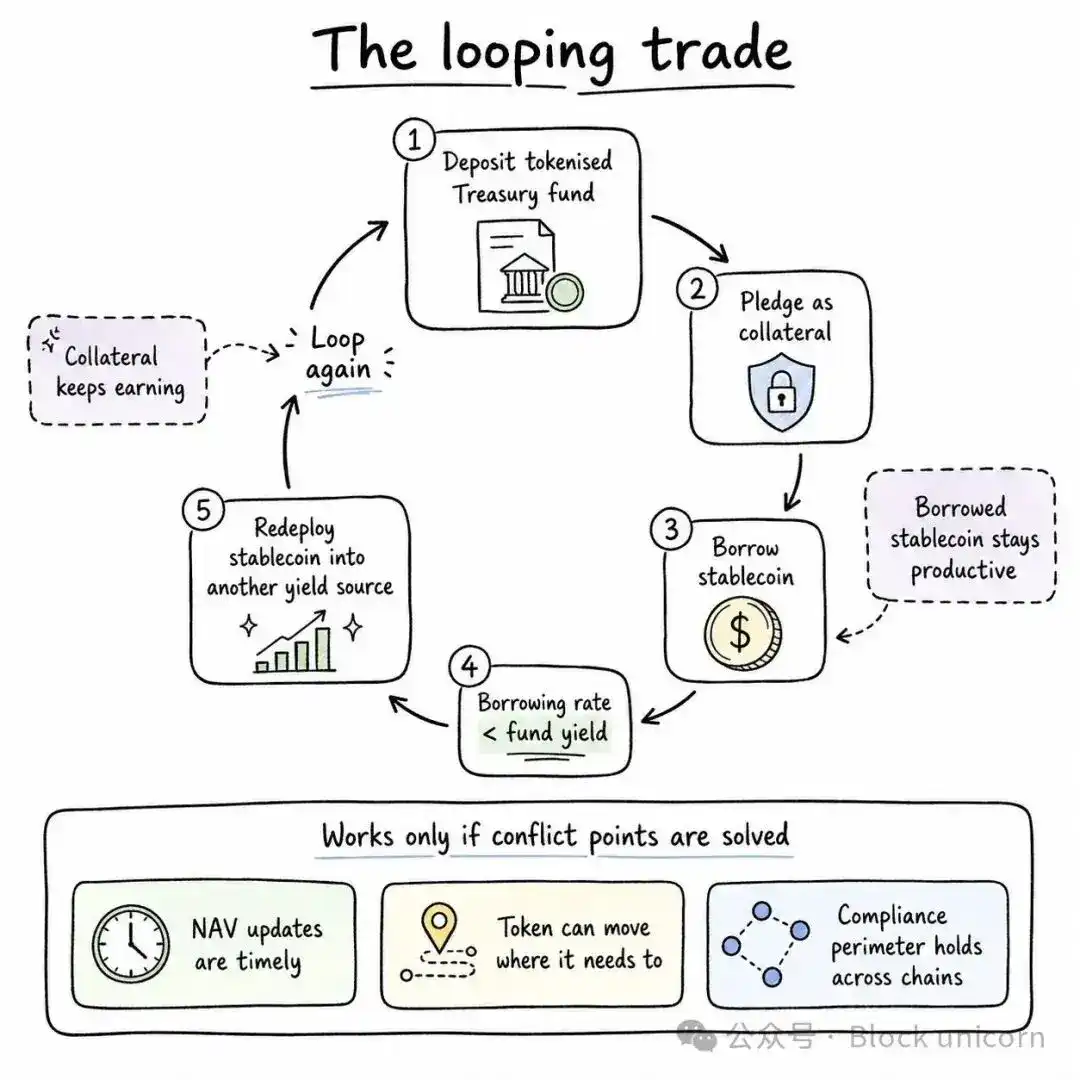

L'un des meilleurs moyens d'optimiser les fonds oisifs via la tokenisation est le trade circulaire. Un trésorier peut déposer des fonds de trésorerie tokenisés et les utiliser comme collatéral pour emprunter une stablecoin. Si le taux d'emprunt est inférieur au rendement du fonds, détenir le fonds devient rentable. Ensuite, le trésorier peut redéployer les fonds en stablecoin vers d'autres sources de revenus et répéter ce cycle.

Ce n'est qu'en résolvant les points de friction mentionnés ci-dessus que l'ensemble du trade circulaire peut fonctionner efficacement. C'est le prochain défi pour ceux qui construisent l'infrastructure de tokenisation. Ces points de friction ont déjà été exploités. Par exemple, si le prix de la valeur nette sur chaîne d'un petit produit tokenisé reste constant pendant deux à quatre heures et est en retard sur le prix de l'actif sous-jacent, des opportunités d'arbitrage apparaissent avant le prochain recalcul du prix de la valeur nette.

Des conflits de barrières de rachat peuvent survenir lorsque des limites de liquidité hors chaîne sont déclenchées par la valeur nette, si des contrats intelligents sur chaîne indépendants tentent de traiter les rachats de jetons immédiatement. Cela conduit les contrats intelligents à détenir des transactions de jetons « orphelines » ou non exécutées qui tentent de s'exécuter en même temps, contre les limites hors chaîne.

C'est ce qui se produit actuellement avec les grands fonds de crédit privé et les sociétés de développement commercial (BDC). Il y a trois semaines, Apollo Debt Solutions (ADS), un fonds de crédit privé de 26 milliards de dollars géré par Apollo Global, a dû limiter les rachats à 5% après que des investisseurs aient tenté de racheter environ 16,8% de ses parts. Si une situation similaire se produisait avec un fonds qui a également une version tokenisée en circulation, il serait difficile d'exclure la possibilité d'un conflit de canaux de rachat. Au deuxième trimestre, les investisseurs ont retiré 15,6 milliards de dollars des fonds de crédit privé largement détenus, contre environ 13,9 milliards de dollars au trimestre précédent.

Des défaillances peuvent survenir pendant le processus de transmission de messages inter-chaînes, entraînant des positions non entièrement réglées. Seule une surveillance de chaque mode de défaillance, sous la responsabilité de personnes titulaires des qualifications pertinentes, peut gagner la confiance des investisseurs institutionnels.

Si la tokenisation doit réaliser le potentiel qu'elle montre, elle doit relever les défis suivants. Il ne s'agit pas seulement de mettre des obligations du Trésor américain sur une blockchain ou de créer une nouvelle classe d'actifs. Ceux qui construisent l'infrastructure doivent briser les règles dépassées qui obligent les investisseurs à choisir entre rendement, liquidité et transférabilité. Si la tokenisation peut permettre à un dollar de jouer plusieurs rôles à la fois, sans compromettre la crédibilité apportée par les garanties existantes, alors les institutions détenant des dizaines de milliards de dollars en espèces le remarqueront certainement.

J'ai écrit précédemment que SWIFT, en tant que couche de coordination aujourd'hui, a plus de valeur et d'influence que n'importe quelle partie aux deux extrémités du réseau qu'il sert. Visa a également plus de valeur que toutes les banques mondiales qu'il sert, à l'exception de JPMorgan Chase.

C'est l'élan qui pousse à jouer le rôle de couche de coordination dans un monde financier en évolution. Cela peut donner aux acteurs une place dans les marchés de capitaux de la prochaine décennie. Centrifuge définit le rôle du côté des fonds, tandis que LayerZero construit les ponts qui relient les différents éléments.

C'est tout pour aujourd'hui, à bientôt pour le prochain article.