Auteur original : Ben Weiss

Compilation originale : Deep Tide TechFlow

Introduction : Un journaliste de Fortune a obtenu auprès de la SEC une série de documents financiers non publics de VC crypto. Les données montrent que les actifs sous gestion (AUM) d'institutions de premier plan comme Paradigm, Pantera, a16z crypto et Multicoin ont tous diminué en 2025. Mais cette contraction n'est pas forcément une mauvaise nouvelle – a16z crypto a restitué de l'argent à ses LP au plus haut du marché, le DPI de son premier fonds atteignant 5,4x. La seule à avoir progressé contre la tendance est Haun Ventures, qui a misé sur le créneau des stablecoins grâce à l'acquisition de BVNK par Mastercard.

Les principaux acteurs du VC crypto n'ont pas échappé à l'effondrement du marché de 2025.

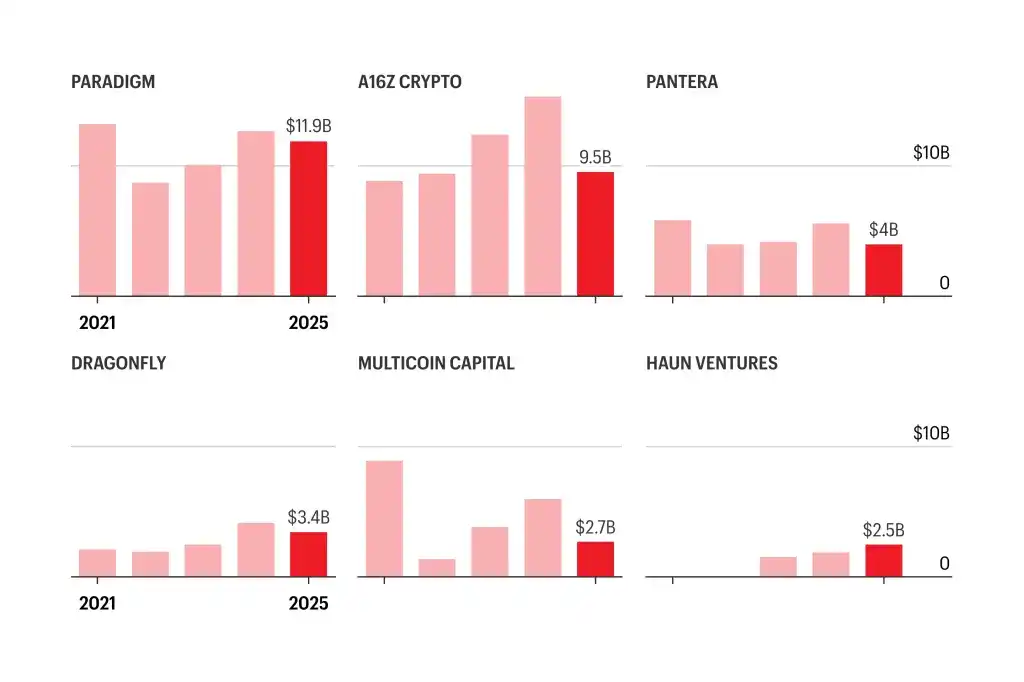

Le journaliste de Fortune Ben Weiss a obtenu auprès de la Securities and Exchange Commission (SEC) américaine une série de documents de divulgation financière de conseillers en investissement non rendus publics auparavant. Les données sont directes : L'AUM d'institutions de premier plan comme Paradigm et Pantera Capital a collectivement diminué en 2025.

Légende : Évolution des actifs sous gestion (AUM) des principaux VC crypto de 2021 à 2025

Graphique : Ben Weiss / Fortune

Mais avant de commencer à énumérer les chiffres, une mise au point préalable est nécessaire : L'AUM n'est pas un bon indicateur pour mesurer le succès d'un VC. Il ne reflète pas les nouveaux tours de table, les distributions de sortie aux LP, ni les appels de capital. Le prix des actifs cryptographiques est intrinsèquement très volatile – un simple tweet d'un homme aux humeurs changeantes peut faire monter ou descendre les prix (Elon Musk, Donald Trump, Changpeng Zhao, choisissez-en un). Les VC crypto établis ont connu l'explosion de leurs actifs lors de la folie des NFT en 2021, mais aussi l'effondrement de leur portefeuille lors de l'« hiver crypto » qui a suivi.

L'auteur original Ben Weiss souligne également : Les véritables investisseurs de premier plan doivent, en fin de compte, rendre de l'argent aux LP. Les variations à court terme de l'AUM ne sont pas synonymes de performance.

Une fois ce prérequis clarifié, examinons les données spécifiques.

a16z crypto : AUM en baisse de près de 40 %, mais l'argent a été rendu aux LP

L'AUM combiné des quatre fonds crypto d'a16z crypto a chuté de près de 40 % entre 2024 et 2025, pour atteindre 9,5 milliards de dollars. Durant la même période, l'actif sous gestion de la maison mère, Andreessen Horowitz, a gonflé à plus de 100 milliards de dollars.

Une partie de cette contraction s'explique par le fait que la société a commencé à distribuer les bénéfices de ses trois premiers fonds à ses LP. Selon des sources informées, a16z crypto a délibérément choisi d'effectuer ces distributions au plus haut du marché crypto en 2025.

Avec quel résultat ? Selon les données de Newcomer, le DPI net (Distributed to Paid-In Capital) du premier fonds crypto d'a16z a atteint 5,4x. Par rapport aux autres fonds de VC levés en 2018 sur la plateforme Carta, ce taux de rendement est assez remarquable.

En d'autres termes, dans le cas d'a16z crypto, la contraction de l'AUM est davantage le résultat d'« avoir gagné de l'argent et l'avoir rendu aux LP » que celui d'« avoir subi un effondrement des positions ».

Multicoin : AUM divisé par deux, à 2,7 milliards de dollars

Le destin de Multicoin Capital est étroitement lié à celui du marché crypto. Pendant la folie crypto de 2021, son AUM a presque triplé en un an, frôlant les 9 milliards de dollars. Après l'effondrement de FTX, il a directement chuté, puis a progressé progressivement au cours des deux années suivantes.

Mais la baisse de 2025 l'a frappé à nouveau. De 2024 à 2025, l'AUM de Multicoin a été réduit de moitié, pour atteindre environ 2,7 milliards de dollars. Depuis que le BTC a commencé à plonger en octobre 2025, les actifs cryptographiques ont reculé sur toute la ligne, et une structure comme celle de Multicoin, qui gère à la fois un fonds spéculatif (hedge fund) et des fonds de VC, est en première ligne.

Pour ajouter un contexte : Le co-fondateur de Multicoin, Kyle Samani, a quitté l'entreprise en février de cette année pour se tourner vers d'autres domaines d'investissement technologique.

Pantera : Cinq sociétés en portefeuille sont entrées en Bourse, le capital revient aux LP

L'AUM de Pantera Capital a également diminué, mais comme pour a16z, une partie de la raison est due à des distributions de sortie actives aux LP.

Selon des sources informées, Pantera a vu cinq de ses sociétés en portefeuille entrer en Bourse en 2025, dont Circle et BitGo. Ces sorties ont généré des retours de trésorerie substantiels.

Haun Ventures : La seule croissance inverse à la tendance, AUM en hausse de plus de 30 %

Dans un paysage de contraction généralisée, Haun Ventures est la seule exception.

L'AUM de cette institution fondée par l'ancienne associée d'a16z crypto, Katie Haun, a augmenté de plus de 30 % en glissement annuel, approchant les 2,5 milliards de dollars. D'une part, c'est parce qu'elle a misé sur le bon créneau – sa société de stablecoins en portefeuille, BVNK, a été acquise par Mastercard pour un montant pouvant atteindre 1,8 milliard de dollars. D'autre part, Haun Ventures elle-même a levé un nouveau fonds de 1 milliard de dollars en 2025.

Une nouvelle vague de levées de fonds est déjà lancée

Malgré la contraction de l'AUM, les institutions de premier plan ne se sont pas arrêtées :

Paradigm est en train de lever un nouveau fonds allant jusqu'à 1,5 milliard de dollars. a16z crypto est en train de lever jusqu'à 2 milliards de dollars. Dragonfly vient de clôturer son quatrième fonds de 650 millions de dollars. Correctif ajouté par Fortune après la publication de l'article : Un porte-parole de Dragonfly a en fait répondu, confirmant que les données étaient « exactes » et déclarant : « Nous déployons activement du capital ».

Les porte-parole de Paradigm, Pantera, a16z crypto, Multicoin et Haun Ventures ont tous refusé de commenter.

Le destin cyclique du VC crypto

L'article original se termine ici, mais quelques éléments de contexte méritent d'être ajoutés.

Le VC crypto et le VC technologique traditionnel sont fondamentalement différents. Le VC traditionnel investit dans des actions (equity), la sortie se fait par une introduction en Bourse (IPO) ou une acquisition. De nombreuses startups crypto ont leurs propres jetons, et le portefeuille du VC est directement exposé à la volatilité du prix de ces jetons.

Multicoin est le cas le plus extrême : Selon un précédent reportage de Fortune, ses actifs ont été multipliés par 20 287 % entre 2017 et 2021, avant de reculer de 90 % en 2022. Une amplitude inimaginable dans le domaine du VC traditionnel.

Selon le rapport de perspectives de Pantera Capital début d'année, la capitalisation boursière crypto totale hors BTC (en excluant ETH et les stablecoins) a chuté d'environ 44 % depuis son pic fin 2024. Mais selon les schémas historiques, les marchés baissiers sont aussi une fenêtre d'opportunité pour acheter à bas prix. Le fait que plusieurs institutions de premier plan lèvent des fonds intensément en ce moment mise précisément sur le prochain cycle.

Selon un reportage exclusif antérieur de Fortune, le cinquième fonds d'a16z crypto prévoit de finaliser sa levée de fonds au premier semestre 2026, mené par Chris Dixon, et continuera à miser pleinement sur la blockchain. Le nouveau fonds de Paradigm, quant à lui, s'étendra selon le Wall Street Journal aux domaines de l'IA et de la robotique. La divergence des deux stratégies est claire : a16z continue son all-in crypto, Paradigm choisit de se couvrir en diversifiant les secteurs.