Auteur : Chloe, ChainCatcher

L'indice KOSPI a bondi d'environ 95% depuis le début de l'année, doublant presque de valeur. Alors que les actions sud-coréennes sont en plein essor, un autre groupe de sociétés cotées en Corée du Sud se fait peu à peu exclure du marché boursier.

Selon le Chosun Ilbo, les nouvelles réglementations révisées sud-coréennes sur les conditions de maintien en bourse, visant à relever les seuils de maintien, sont entrées en vigueur le 1er juillet. Certaines sociétés cotées au KOSDAQ, ayant réalisé des bénéfices via des investissements dans des actifs cryptographiques (DAT), sont confrontées à des risques de radiation. Elles font face à la fois à une chute du prix des crypto-monnaies et à une fuite des capitaux du marché KOSDAQ, leur capitalisation boursière tombant continuellement sous les nouveaux seuils, risquant à tout moment d'être expulsées du marché.

Le gouvernement sud-coréen resserre sa politique, le statut de cotation devient difficile à maintenir

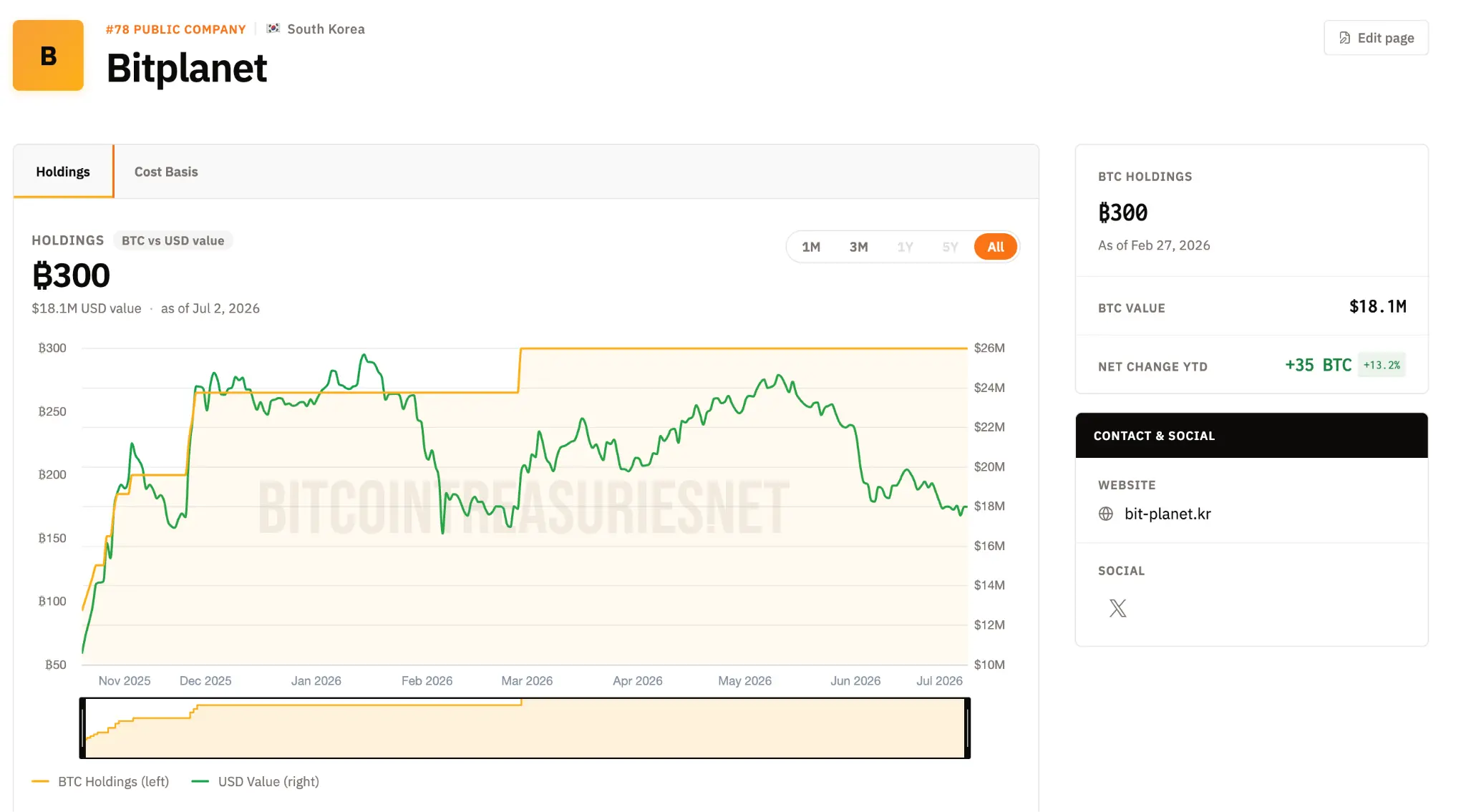

Le mouvement DAT a été lancé par Strategy, suivi sur les marchés financiers par Metaplanet au Japon. Les entreprises DAT coréennes ont justement copié ce même scénario. Prenons l'exemple de BitPlanet, cette société a été créée en juillet 2025 suite au rachat de l'entreprise cotée au KOSDAQ SGA par un consortium dirigé par Asia Strategy et Sora Ventures. Elle détient actuellement 300 bitcoins, avec pour objectif à long terme d'en accumuler 10 000 ; son PDG, Lee Seong-hoon, a publiquement déclaré que l'inspiration pour le modèle de l'entreprise provenait justement de Strategy et Metaplanet.

Le problème est que cette "roue d'inertie" (lever des fonds en émettant des actions, acheter des crypto-monnaies, voir le cours de l'action monter) dépend fortement de la hausse du prix des cryptos ; une fois que le prix des cryptos s'inverse, ces entreprises DAT coréennes, pour la plupart des PME, doivent d'abord passer non pas l'épreuve du financement, mais celle de "pouvoir préserver leur statut de cotation".

Selon le résumé du *The Herald Business*, cette réforme resserre globalement quatre grandes conditions de radiation, celle ayant le plus d'impact sur les entreprises DAT étant le seuil de capitalisation boursière. Le standard de capitalisation boursière pour le maintien en cotation au KOSDAQ est passé des 15 milliards de wons actuels à 20 milliards de wons (plus de 1,3 million de dollars), pour passer à nouveau à 30 milliards de wons en janvier prochain.

Le mécanisme d'évaluation du nouveau système est assez rigoureux : une action dont le cours reste en dessous de 1 000 wons pendant 30 jours de bourse consécutifs, ou dont la capitalisation boursière reste en dessous de 20 milliards de wons pendant 30 jours de bourse consécutifs, sera désignée comme "action sous surveillance (Caution)" ; après cette désignation, il y a une période de redressement de 90 jours de bourse. Si pendant cette période, l'action ne parvient pas à se maintenir au-dessus du standard pendant 45 jours de bourse consécutifs, elle entre officiellement en procédure de radiation. Le point crucial est que les deux conditions de cours et de capitalisation boursière doivent être atteintes "simultanément". Si l'une d'entre elles n'est pas remplie, cela constitue un motif suffisant pour la radiation.

Dans le même temps, les "astuces pour gonfler artificiellement le cours" couramment utilisées par les entreprises dans le passé sont également bloquées. Par le passé, lorsque le cours de l'action était trop bas, approchant la ligne de radiation, l'entreprise pouvait regrouper plusieurs actions en une seule, ce qui faisait immédiatement monter le prix par action, mais sans changer la valeur globale de l'entreprise. *The Herald Business* explique que le nouveau règlement vise justement à combler cette faille : par exemple, une entreprise dont le cours est à 300 wons, même si elle réussit à le porter à 1 200 wons par regroupement d'actions, tant que la valeur par action recalculée reste faible, elle sera tout de même inscrite sur la liste des actions susceptibles d'être radiées. De plus, une entreprise qui a déjà effectué un regroupement d'actions ou une réduction de capital au cours de l'année écoulée, une fois inscrite sur la liste de surveillance, n'est plus autorisée à utiliser la même astuce ; même si elle le pouvait, le ratio de regroupement ne doit pas dépasser 10 pour 1.

Les autres conditions sont également renforcées : le moment d'évaluation de l'érosion totale des capitaux propres de l'entreprise passe de l'examen unique des comptes annuels de fin d'année à l'ajout de la vérification des rapports semestriels ; le seuil des points de pénalité pour radiation accumulés en raison d'inexactitudes ou de divulgations irrégulières dans les rapports financiers passe de 15 à 10 points, et une seule violation majeure ou intentionnelle peut suffire à déclencher un examen ; la période d'amélioration maximale que l'entreprise peut demander après avoir été inscrite à l'examen de radiation est également réduite de 18 mois à 1 an.

La faiblesse intrinsèque du KOSDAQ, combinée à l'affaiblissement du marché des cryptos

Selon le rapport du Chosun Ilbo, le risque de radiation n'est plus une hypothèse. Actuellement, de nombreuses entreprises sont dans une situation temporairement "conforme mais peu sûre" : la capitalisation de Parataxis Ethereum est d'environ 26,8 milliards de wons, celle de BitPlanet d'environ 33,1 milliards de wons, toutes deux étant au-dessus du seuil de 20 milliards de wons pour le second semestre. Mais en se référant à la norme relevée à 30 milliards de wons en janvier prochain, Parataxis Ethereum présente un risque potentiel. La situation la plus grave est celle de Parataxis Korea, qui dès avril a été inscrite pour un examen substantiel d'éligibilité à la cotation en raison de l'érosion de ses capitaux propres, et ses actions ont été suspendues. Le Chosun Ilbo souligne que si la tendance à la baisse de la capitalisation se poursuit, ces entreprises DAT pourraient, à partir de BitMax début janvier, être confrontées les unes après les autres à une procédure de radiation.

En regardant en arrière, la mèche directe de cette crise est l'affaiblissement du prix des cryptos. Selon le reportage de Bloomingbit, le bitcoin, porté par l'arrivée au pouvoir du deuxième mandat de Trump aux États-Unis et des politiques favorables aux cryptos, a brièvement dépassé 120 000 dollars en juillet dernier ; mais depuis un point de retournement en octobre dernier avec les tensions commerciales sino-américaines, il est retombé et se négocie ce mois-ci dans la deuxième moitié des 50 000 dollars. Comme les prix des cryptos ont baissé au premier et au deuxième trimestre de cette année, les entreprises DAT doivent comptabiliser des pertes d'évaluation massives dans leurs comptes, et l'impact sur le cours de leurs actions pourrait être encore plus important lors de la saison des résultats.

L'affaiblissement intrinsèque du KOSDAQ vient aggraver la situation. Alors que le KOSPI a presque doublé depuis le début de l'année (hausse d'environ 95%), le KOSDAQ a reculé d'environ 10%, les capitaux affluant massivement vers les valeurs lourdes du KOSPI comme Samsung Electronics, SK Hynix, marginalisant le KOSDAQ et les entreprises DAT qui y sont cotées. Ces entreprises ont tenté de combler leur déficit de financement en émettant des obligations convertibles (CB) ou des actions privilégiées, mais n'ont pas pu résister à la tendance baissière généralisée des prix des actifs cryptographiques.

La faiblesse générale du KOSDAQ est évidente dans les chiffres. *The Herald Business* rapporte que l'indice KOSDAQ est passé de 945,57 début janvier à 851,37 vendredi dernier, une baisse de près de 10%, entraînant mécaniquement la capitalisation boursière des sociétés le composant vers le bas. Jusqu'à la semaine dernière, hors SPAC et actions spéciales, le nombre de sociétés du KOSDAQ ayant une capitalisation inférieure à 20 milliards de wons atteignait 178, soit environ 10% des 1 748 sociétés cotées, une augmentation de près de trois fois par rapport aux 66 sociétés du début de l'année ; il y avait également 180 "actions penny" (cours inférieur à 1 000 wons), représentant une capitalisation totale de 6 140 milliards de wons.

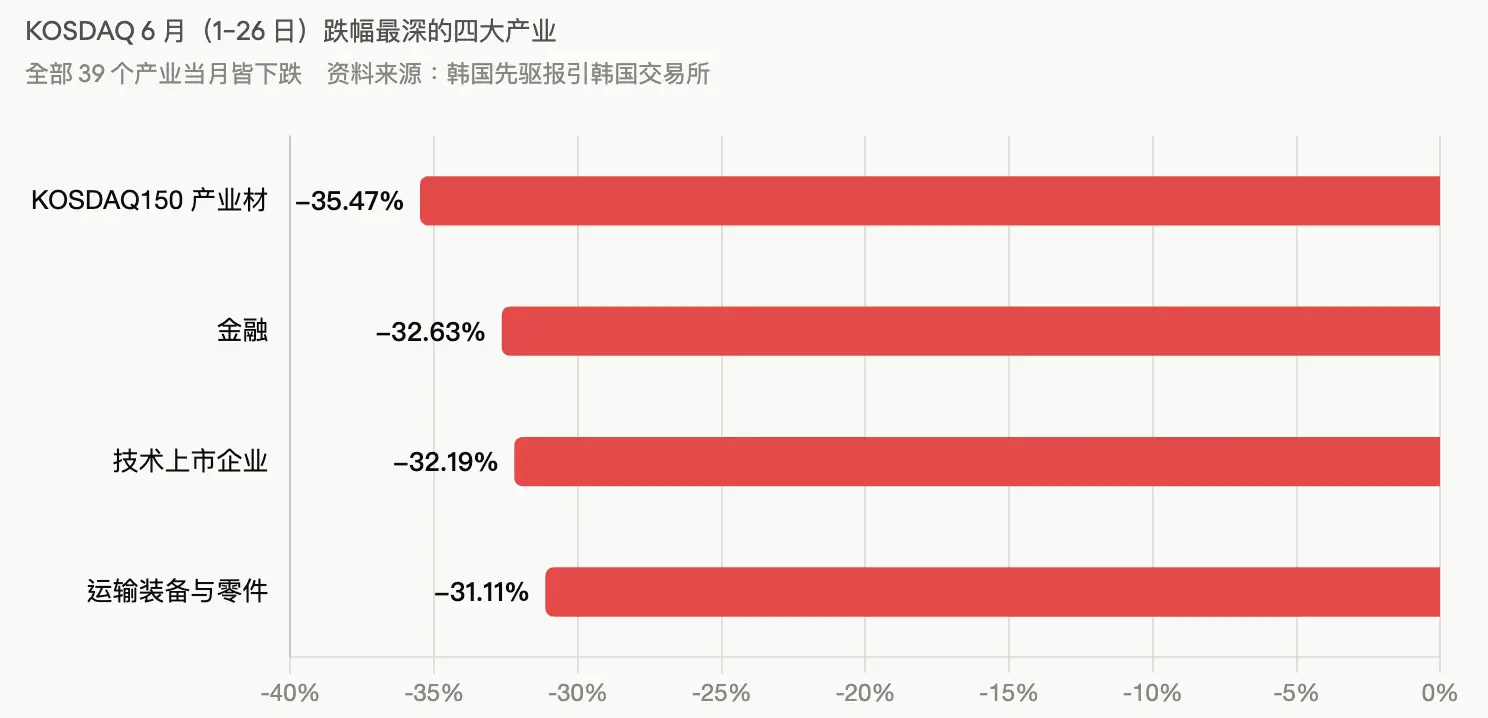

*The Herald Business* cite également des données de la Bourse de Corée indiquant qu'en juin (du 1er au 26), les 39 secteurs du KOSDAQ ont tous clôturé en baisse, le secteur des matériaux KOSDAQ150 menant la baisse avec -35,47%, suivis par la finance (-32,63%), les entreprises de technologie (-32,19%), les équipements et pièces de transport (-31,11%), etc., dont les baisses dépassent toutes les 30%.

Conclusion

Pour ces très petites sociétés, l'espace pour s'autosauver par l'ingénierie financière se réduit. *The Herald Business* cite des avis du secteur selon lesquels la condition de "capitalisation boursière" dans le nouveau système serait plus difficile à atteindre que celle du "cours de l'action". Une personne d'une société cotée au KOSDAQ a reconnu que les actions penny pouvaient au moins maintenir leur cours grâce à des réductions de capital gratuites ou des regroupements d'actions, mais que la capitalisation boursière, sans une hausse substantielle du cours, était difficile à atteindre ; à court terme, une solution par fusion-acquisition n'est pas facile non plus, et tant que la faiblesse du KOSDAQ persiste, le nombre d'entreprises n'atteignant pas le seuil de capitalisation ne fera qu'augmenter.

Un exemple très représentatif est celui de Hyeongji I&C (형지I&C), qui a effectué en mars une réduction de capital par regroupement gratuit d'actions au ratio de 10 pour 1, portant son cours à près de 4 000 wons, mais sa capitalisation boursière est restée à environ 10,6 milliards de wons, bien en dessous du nouveau seuil. Cela montre que même si le cours est temporairement conforme, la barre de la capitalisation boursière reste infranchissable. Le Chosun Ilbo souligne également que les règlements de cotation révisés contiennent des clauses "restreignant les réductions de capital et les regroupements d'actions après la désignation comme action sous surveillance", rendant plus difficile pour les entreprises sans rebond substantiel de leur cours de se maintenir coûte que coûte en bourse.

Un responsable de la Bourse de Corée minimise l'impact, indiquant qu'il n'y aura pas immédiatement une vague de radiations en juillet, car les entreprises inscrites sur la liste des actions sous surveillance disposent encore d'une période d'amélioration avant de passer à l'étape suivante. Mais le jugement des analystes des sociétés de bourse est plutôt pessimiste. Lee Jae-won, analyste chez Yuanta Securities (Corée du Sud), déclare qu'en termes d'offre et de demande de capitaux, de bénéfices et de taux d'intérêt, l'environnement actuel est entièrement favorable au KOSPI ; avant que le retour des capitaux personnels et le rebond des prévisions de bénéfices ne soient confirmés, la faiblesse relative du KOSDAQ risque de persister.

En d'autres termes, alors que l'ensemble du marché boursier sud-coréen est en plein essor, ce groupe d'actions liées aux cryptos, arborant l'étiquette "Strategy version coréenne", se trouve à un carrefour de vie ou de mort, pris en tenaille entre le prix des cryptos, les capitaux du marché et les nouvelles réglementations.