Cet article provient de :Kalshi Research

Compilé par | Odaily Planet Daily (@OdailyChina) ; Traducteur | Azuma (@azuma_eth)

Note de la rédaction : La plateforme leader de marchés prédictifs, Kalshi, a annoncé hier le lancement d'une nouvelle rubrique de rapports de recherche, Kalshi Research, visant à fournir les données internes de Kalshi aux universitaires et chercheurs intéressés par les sujets liés aux marchés prédictifs. Le premier rapport de recherche de cette rubrique a été publié, intitulé en version originale « Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks » (Au-delà du consensus : Les marchés prédictifs et la prévision des chocs inflationnistes).

Voici le contenu original du rapport, compilé par Odaily Planet Daily.

Aperçu

Généralement, une semaine avant la publication des statistiques économiques importantes, les analystes et économistes seniors des grandes institutions financières fournissent leurs prévisions des valeurs attendues. Une fois agrégées, ces prévisions sont appelées « consensus » ou « prévisions de consensus » et sont largement considérées comme une référence importante pour anticiper les changements de marché et ajuster les positions.

Dans ce rapport, nous comparons la performance des prévisions de consensus avec celle de la tarification implicite du marché prédictif de Kalshi (parfois appelée ci-après « prévision du marché ») pour prédire la valeur réelle d'un même signal macroéconomique clé — le taux d'inflation global en glissement annuel (IPC YOY).

Points clés

- Meilleure précision globale : Dans tous les environnements de marché (normaux et de choc), l'erreur absolue moyenne (MAE) des prédictions de Kalshi est inférieure de 40,1 % à celle du consensus.

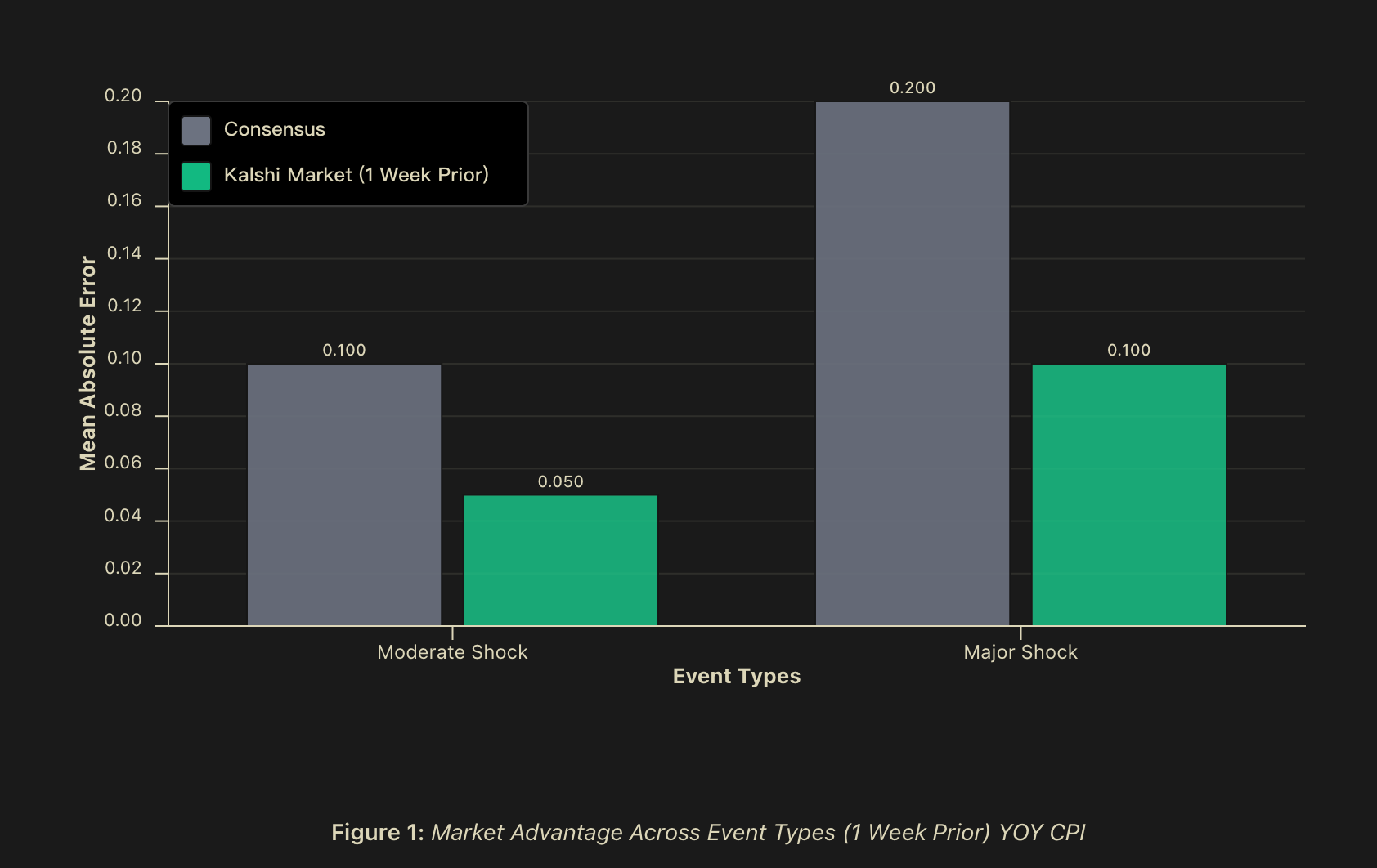

- « Alpha de choc » (Shock Alpha) : En période de chocs majeurs (supérieurs à 0,2 point de pourcentage), la MAE des prévisions de Kalshi est inférieure de 50 % à celle du consensus une semaine avant la publication ; la veille de la publication, cet avantage s'élargit à 60 %. Pour les chocs modérés (entre 0,1 et 0,2 point de pourcentage), la MAE de Kalshi est également inférieure de 50 % une semaine avant, et cet avantage atteint 56,2 % la veille de la publication.

- Signal prédictif : Lorsque l'écart entre la prévision du marché et le consensus dépasse 0,1 point de pourcentage, la probabilité qu'un choc se produise est d'environ 81,2 %, et elle monte à environ 82,4 % la veille de la publication. Dans les cas où la prévision du marché et le consensus divergent, la prévision du marché est plus précise dans 75 % des cas.

Contexte

Les prévisionnistes macroéconomiques font face à un défi intrinsèque : les moments les plus importants pour la prévision — c'est-à-dire les périodes de désordre des marchés, de changement de politique et de rupture structurelle — sont précisément celles où les modèles historiques échouent le plus facilement. Les participants aux marchés financiers publient généralement des prévisions de consensus quelques jours avant la publication des données économiques clés, agrégeant ainsi l'opinion d'experts en une attente du marché. Cependant, ces points de vue consensuels, bien que précieux, partagent souvent des méthodologies et des sources d'information similaires.

Pour les investisseurs institutionnels, les gestionnaires de risques et les décideurs politiques, les enjeux de la précision des prévisions sont asymétriques. En période non contestée, une prédiction légèrement meilleure n'offre qu'une valeur limitée ; mais en période de chaos marché — lorsque la volatilité explose, les corrélations se dissolvent ou les relations historiques échouent — une meilleure précision peut générer un alpha significatif et limiter les drawdowns.

Il est donc crucial de comprendre le comportement des paramètres pendant les périodes de volatilité des marchés. Nous nous concentrons sur un indicateur macroéconomique clé — le taux d'inflation global en glissement annuel (IPC YOY) — une référence centrale pour les futures décisions de taux d'intérêt et un signal important de la santé économique.

Nous comparons et évaluons la précision des prévisions à plusieurs horizons temporels avant la publication officielle des données. Notre découverte principale est que l'« alpha de choc » existe bel et bien — lors d'événements de queue, les prévisions basées sur le marché peuvent atteindre une précision prédictive supplémentaire par rapport au benchmark de consensus. Cette surperformance n'est pas qu'une simple signification académique ; elle améliore significativement la qualité du signal précisément aux moments cruciaux où l'erreur de prédiction a le coût économique le plus élevé. Dans ce contexte, la question importante n'est pas de savoir si les marchés prédictifs ont « toujours raison », mais s'ils fournissent un signal différencié qui mérite d'être intégré dans les cadres décisionnels traditionnels.

Méthodologie

Données

Nous avons analysé les valeurs prédictives implicites quotidiennes des traders sur la plateforme Kalshi, couvrant trois points dans le temps : une semaine avant la publication des données (correspondant au moment de publication du consensus), la veille de la publication, et le matin même de la publication. Chaque marché utilisé était (ou a été) un marché réel et négociable, reflétant des positions réelles à différents niveaux de liquidité. Pour le consensus, nous avons collecté les prévisions de consensus au niveau institutionnel pour l'IPC YOY, généralement publiées environ une semaine avant la publication des données officielles du Bureau of Labor Statistics américain.

L'échantillon couvre la période de février 2023 à mi-2025, englobant plus de 25 cycles mensuels de publication de l'IPC, à travers divers environnements macroéconomiques.

Classification des chocs

Nous avons classé les événements en trois catégories basées sur « l'amplitude de la surprise » par rapport aux niveaux historiques. Un « choc » est défini comme la différence absolue entre la prévision de consensus et la donnée publiée réelle :

- Événement normal : L'erreur de prévision de l'IPC YOY est inférieure à 0,1 point de pourcentage ;

- Choc modéré : L'erreur de prévision de l'IPC YOY est comprise entre 0,1 et 0,2 point de pourcentage ;

- Choc majeur : L'erreur de prévision de l'IPC YOY dépasse 0,2 point de pourcentage.

Cette méthode de classification nous permet d'examiner si l'avantage prédictif varie systématiquement avec la difficulté de la prédiction.

Indicateurs de performance

Pour évaluer la performance des prévisions, nous utilisons les indicateurs suivants :

- Erreur Absolue Moyenne (MAE) : Le principal indicateur de précision, calculé comme la moyenne des différences absolues entre les valeurs prédites et les valeurs réelles.

- Taux de réussite : Lorsque la différence entre la prévision de consensus et la prévision du marché atteint ou dépasse 0,1 point de pourcentage (arrondi à une décimale), nous enregistrons quelle prévision était la plus proche du résultat final réel.

- Analyse de l'horizon temporel : Nous suivons l'évolution de la précision de l'évaluation du marché depuis une semaine avant la publication jusqu'au jour de la publication, pour révéler la valeur apportée par l'incorporation continue d'informations.

Résultats : Performance des prévisions de l'IPC

Meilleure précision globale

Dans tous les environnements de marché, les prévisions de l'IPC basées sur le marché présentent une Erreur Absolue Moyenne (MAE) inférieure de 40,1 % à celle des prévisions de consensus. Sur tous les horizons temporels, la MAE des prévisions de l'IPC basées sur le marché est inférieure de 40,1 % (une semaine avant) à 42,3 % (un jour avant) à celle du consensus.

De plus, dans les cas où le consensus et la valeur implicite du marché divergent, les prévisions basées sur le marché de Kalshi affichent un taux de réussite statistiquement significatif, allant de 75,0 % une semaine avant à 81,2 % le jour de la publication. Si l'on inclut les cas d'égalité avec le consensus (arrondis à une décimale), les prévisions basées sur le marché sont à égalité ou meilleures dans environ 85 % des cas une semaine avant.

Un tel taux de précision directionnelle élevé suggère que : lorsque les prévisions du marché et le consensus divergent, cette divergence elle-même a une valeur informationnelle significative quant à la probabilité qu'un événement de choc se produise.

L'« Alpha de choc » existe bel et bien

Les différences de précision prédictive sont particulièrement marquées pendant les événements de choc. Pour les chocs modérés, la MAE des prévisions du marché est inférieure de 50 % à celle du consensus au même moment de publication, et cet avantage s'élargit à 56,2 % ou plus la veille de la publication des données ; pour les chocs majeurs, la MAE des prévisions du marché est également inférieure de 50 % au consensus au même moment, et peut atteindre 60 % ou plus la veille de la publication ; dans les environnements normaux sans choc, les performances des prévisions du marché et du consensus sont globalement similaires.

Bien que le nombre d'échantillons d'événements de choc soit faible (ce qui est raisonnable dans un monde où les chocs sont par nature hautement imprévisibles), le schéma global est très clair : lorsque l'environnement prédictif est le plus difficile, l'avantage d'agrégation d'information du marché est le plus précieux.

Cependant, le point le plus important n'est pas seulement que les prévisions de Kalshi sont meilleures pendant les chocs, mais aussi que la divergence entre la prévision du marché et le consensus peut elle-même être un signal qu'un choc est imminent. En cas de divergence, le taux de réussite de la prévision du marché par rapport au consensus atteint 75 % (dans des fenêtres temporelles comparables). De plus, une analyse par seuil indique que : lorsque l'écart entre le marché et le consensus dépasse 0,1 point de pourcentage, la probabilité qu'un choc se produise est d'environ 81,2 %, et la veille de la publication des données, cette probabilité monte à environ 84,2 %.

Cette différence, significative sur le plan pratique, suggère que les marchés prédictifs peuvent servir non seulement comme un outil de prévision concurrent au consensus, mais aussi comme un « méta-signal » sur l'incertitude des prévisions, transformant la divergence marché-consensus en un indicateur précoce quantifiable pour alerter des résultats surprises potentiels.

Discussion dérivée

Une question évidente se pose : Pourquoi les prévisions du marché surpassent-elles les prévisions de consensus pendant les chocs ? Nous proposons trois mécanismes complémentaires pour expliquer ce phénomène.

Hétérogénéité des participants et « sagesse des foules »

Le consensus traditionnel, bien qu'intégrant les points de vue de plusieurs institutions, partage souvent des hypothèses méthodologiques et des sources d'information similaires. Les modèles économétriques, les rapports de recherche de Wall Street et les publications de données constituent une base de connaissances commune fortement chevauchante.

En revanche, les marchés prédictifs agrègent les positions détenues par des participants ayant des bases informationnelles différentes : modèles propriétaires, insights au niveau sectoriel, sources de données alternatives et intuitions basées sur l'expérience. Cette diversité des participants a une base théorique solide dans la théorie de la « sagesse des foules » (wisdom of crowds). Cette théorie indique que lorsque les participants détiennent des informations pertinentes et que leurs erreurs de prédiction ne sont pas parfaitement corrélées, l'agrégation de prévisions indépendantes provenant de sources diversifiées tend à produire une estimation.

La valeur de cette diversité informationnelle est particulièrement saillante lors des « changements d'état » de l'environnement macroéconomique — des individus possédant des informations fragmentaires et locales interagissent sur le marché, leurs fragments d'information se combinent pour former un signal collectif.

Différences dans les structures d'incitation des participants

Les prévisionnistes institutionnels opèrent souvent dans des systèmes organisationnels et de réputation complexes qui s'écartent systématiquement de l'objectif de « poursuite pure de la précision prédictive ». Les risques professionnels auxquels font face les prévisionnistes de carrière créent une structure de récompense asymétrique — de grosses erreurs de prévision entraînent des coûts de réputation significatifs, tandis qu'une précision extrême, surtout si elle est obtenue en s'écartant fortement du consensus des pairs, ne garantit pas une récompense professionnelle proportionnelle.

Cette asymétrie induit un « comportement grégaire » (herding), où les prévisionnistes ont tendance à regrouper leurs prévisions près de la valeur consensus, même si leur information privée ou leur modèle suggère un résultat différent. La raison est que, dans un système professionnel, le coût de « se tromper seul » est souvent plus élevé que le bénéfice d'« avoir raison seul ».

En contraste frappant, les incitations auxquelles font face les participants aux marchés prédictifs alignent directement les résultats économiques sur la précision de la prédiction — une prédiction correcte signifie un profit, une prédiction erronée signifie une perte. Dans ce système, les facteurs de réputation sont presque absents, le seul coût de s'écarter du consensus du marché est une perte économique, et celle-ci dépend entièrement de l'exactitude de la prédiction. Cette structure exerce une pression de sélection plus forte sur la précision prédictive — les participants capables d'identifier systématiquement les erreurs du consensus accumulent du capital et augmentent leur influence sur le marché via des positions plus importantes ; ceux qui suivent mécaniquement le consensus subissent des pertes continues lorsque le consensus s'avère erroné.

Lors des périodes où l'incertitude augmente significativement, moment où le coût professionnel pour un prévisionniste institutionnel de s'écarter du consensus d'experts est à son maximum, cette divergence des structures d'incitation est souvent la plus visible et la plus importante économiquement.

Efficacité de l'agrégation de l'information

Un fait empirique notable est que : même une semaine avant la publication des données — un point dans le temps qui correspond à la fenêtre typique de publication du consensus — la prévision du marché montre toujours un avantage de précision significatif. Cela indique que l'avantage du marché ne provient pas seulement d'un « avantage de vitesse d'accès à l'information » souvent attribué aux participants des marchés prédictifs.

Au contraire, la prévision du marché pourrait agréger plus efficacement ces fragments d'information trop dispersés, trop sectoriels ou trop ambigus pour être formellement incorporés dans les cadres de prévision économétriques traditionnels. L'avantage relatif des marchés prédictifs pourrait ne pas résider dans un accès plus précoce à l'information publique, mais dans leur capacité à synthétiser plus efficacement des informations hétérogènes sur la même échelle de temps — ce que les mécanismes de consensus basés sur des enquêtes, même avec la même fenêtre temporelle, ont souvent du mal à traiter efficacement.

Limitations et mises en garde

Nos résultats doivent être qualifiés par une importante réserve. L'échantillon global ne couvrant qu'environ 30 mois et les événements de choc majeur étant par définition rares, la puissance statistique pour les grands événements de queue reste limitée. Une série temporelle plus longue renforcerait la capacité d'inférence future, bien que les résultats actuels suggèrent fortement une supériorité et un signal différencié de la prévision du marché.

Conclusion

Nous documentons une surperformance systématique et économiquement significative des marchés prédictifs par rapport au consensus d'experts, particulièrement pendant les événements de choc où la précision prédictive est cruciale. Les prévisions de l'IPC basées sur le marché ont globalement une erreur inférieure d'environ 40 %, et pendant les périodes de changements structurels majeurs, cette réduction d'erreur peut atteindre environ 60 %.

Sur la base de ces découvertes, plusieurs directions de recherche futures deviennent importantes : premièrement, étudier avec des échantillons plus larges et sur divers indicateurs macroéconomiques si l'événement « alpha de choc » lui-même peut être prédit à l'aide d'indicateurs de volatilité et de divergence des prévisions ; deuxièmement, déterminer le seuil de liquidité au-dessus duquel les marchés prédictifs surpassent stablement les méthodes de prévision traditionnelles ; troisièmement, explorer la relation entre les valeurs prédictives des marchés prédictifs et celles implicites dans les instruments financiers à haute fréquence.

Dans un environnement où les prévisions de consensus dépendent fortement d'hypothèses de modèles corrélées et d'ensembles d'informations partagés, les marchés prédictifs offrent un mécanisme alternatif d'agrégation de l'information, capable de capturer plus tôt les changements d'état et de traiter plus efficacement les informations hétérogènes. Pour les entités qui doivent prendre des décisions dans un environnement économique marqué par une incertitude structurelle croissante et une fréquence accrue d'événements de queue, l'« alpha de choc » pourrait représenter plus qu'une amélioration progressive de la capacité prédictive, mais devenir un composant fondamental de leur infrastructure robuste de gestion des risques.