Auteur original: Vaidik Mandloi

Compilation et organisation: BitpushNews

Un samedi d'août 2025, un événement qui aurait dû enflammer tous les groupes de discussion cryptographique sur Internet s'est produit. Bank of America, Citadel Securities, la Depository Trust & Clearing Corporation (DTCC) et Société Générale ont réglé une transaction de pension livrée (repo) sur des obligations d'État américaines en temps réel via une blockchain pendant le week-end.

Pour simplifier, une opération de pension (repo) est l'une des transactions les plus fondamentales de la finance institutionnelle : une partie vend des obligations d'État à une autre avec un accord de rachat le lendemain, généralement pour lever des liquidités à très court terme (au jour le jour).

C'est la « plomberie » du système financier. Les banques, les fonds spéculatifs et les banques centrales utilisent quotidiennement les pensions pour gérer leur liquidité, faisant circuler des milliers de milliards de dollars dans ce marché. Et pour la première fois, une telle transaction a été réglée de manière atomique et quasi instantanée sur une blockchain en dehors des heures de marché, avec la participation de certaines des plus grandes institutions financières mondiales.

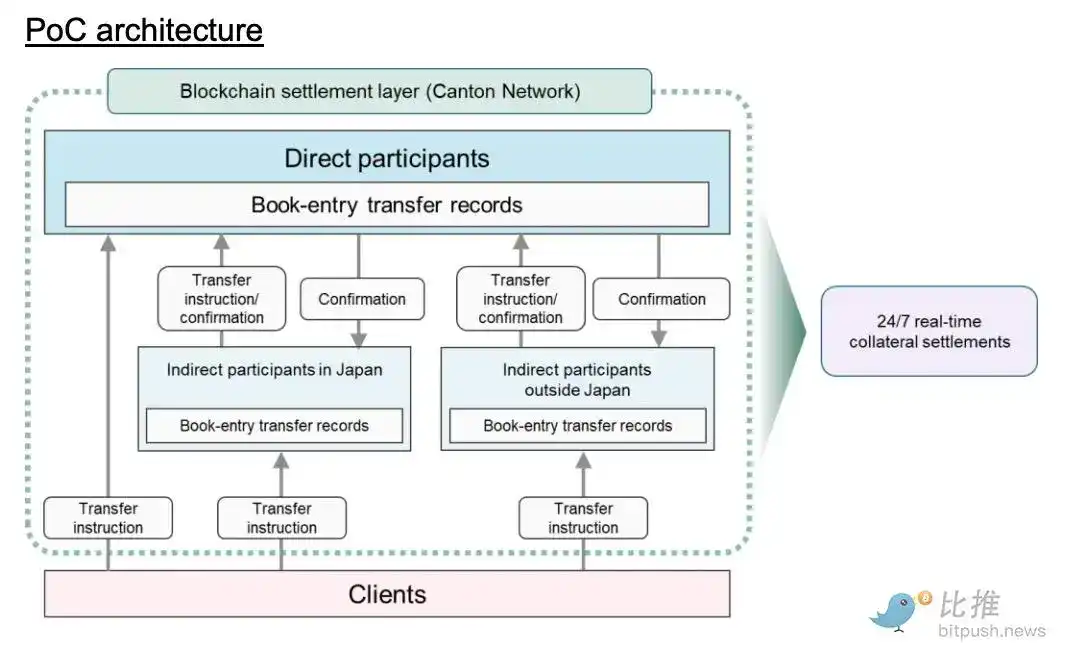

Huit mois plus tard, le 20 avril 2026, le Japan Securities Clearing Corporation (JSCC), Mizuho Financial Group, Nomura Holdings et Digital Asset ont lancé une preuve de concept (PoC) visant à déplacer les obligations d'État japonaises (JGB) utilisées comme garantie sur le réseau Canton.

Les JGB sont l'un des instruments financiers les plus importants d'Asie, avec une valeur en circulation dépassant 9 000 milliards de dollars, représentant l'actif de garantie unique le plus largement utilisé sur les marchés institutionnels de la région. Lorsque les banques et les fonds spéculatifs à travers l'Asie ont besoin de garantir leurs positions à effet de levier, les JGB sont souvent le choix privilégié. Et maintenant, l'ensemble du système de garantie s'oriente vers la blockchain.

C'est probablement la nouvelle blockchain la plus importante de 2026.

Cet article analysera pourquoi les JGB sont l'actif le plus adapté à la tokenisation en premier lieu, pourquoi Canton Network continue de remporter des contrats institutionnels tandis que les blockchains publiques se disputent le flux des particuliers, et comment le règlement « en continu » des garanties change fondamentalement les salles de marchés mondiales.

Pourquoi les JGB ? Pourquoi maintenant ?

Pendant des décennies, le Japon a tenté de faire du yen une monnaie de réserve mondiale, mais ce souhait ne s'est jamais véritablement réalisé. Même aujourd'hui, le yen ne représente qu'environ 4 à 6 % des réserves mondiales, derrière le dollar américain, l'euro, et même la livre sterling.

Mais pendant ce processus, quelque chose d'inattendu s'est produit : les obligations d'État japonaises sont devenues l'un des actifs de garantie à la croissance la plus rapide sur « l'autoroute des garanties » d'Euroclear (Collateral Highway), l'infrastructure permettant le mouvement des garanties entre les grandes institutions financières mondiales. La part détenue par les étrangers dans les JGB est montée à environ 11,9 %, soit environ 144 000 milliards de yen détenus par des entités hors du Japon.

Dans la finance institutionnelle, les garanties sont tout. Chaque position à effet de levier, chaque transaction sur dérivés, chaque opération de pension nécessite des actifs de haute qualité comme couverture. Et les JGB, soutenues par la troisième économie mondiale avec un risque de défaut quasi nul, font partie des rares actifs mondiaux répondant à ces critères. Lorsqu'un fonds spéculatif de Singapour établit une position à effet de levier ou qu'une banque de Londres couvre une exposition sur dérivés, les JGB sont souvent utilisées comme garantie.

La victoire d'infrastructure la plus importante pour la cryptomonnaie se produit actuellement à l'intérieur de la finance traditionnelle. Alors que le Japon n'a jamais remporté la « guerre des monnaies », les JGB sont déjà devenues l'infrastructure opérationnelle de la finance institutionnelle asiatique.

Le problème est que l'ensemble du système de garantie fonctionne encore comme en 1995. Le transfert de garanties en JGB entre deux institutions passe par une structure de détention en couches : au sommet se trouve la Banque du Japon (BoJ), puis Hofuri (l'organisme japonais de dépôt et de conservation des titres), puis les banques dépositaires, puis les sous-dépositaires. Chaque couche nécessite sa propre réconciliation et ne fonctionne que pendant les heures d'ouverture de Tokyo (environ de 9h à 15h JST).

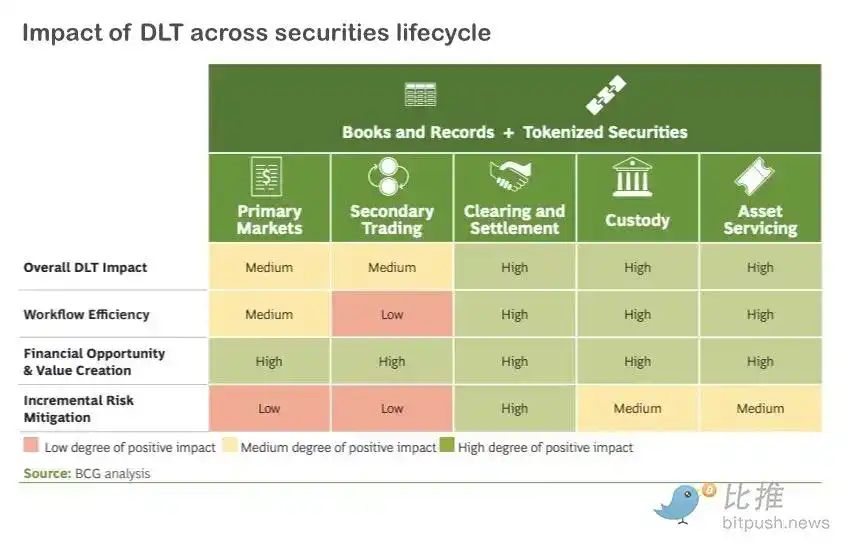

Un transfert de garantie qui devrait prendre quelques secondes finit par prendre des jours. Pendant ces jours, ces garanties sont « gelées ». Un bureau de trading à New York qui en aurait besoin à 22h doit attendre que Tokyo se réveille. Une étude du GFMA (Global Financial Markets Association) et de Boston Consulting Group (BCG) estime que la blockchain pourrait libérer 100 milliards de dollars de garanties immobilisées à l'échelle mondiale ; pour une banque traitant quotidiennement 100 milliards de dollars de pensions, le règlement tokenisé pourrait permettre d'économiser entre 150 et 300 millions de dollars par an uniquement en coûts opérationnels.

Il y a une chose qui dérange le Japon : les États-Unis ont déjà bougé.

La DTCC, qui détient la garde de 99 000 milliards de dollars de titres américains et traite 3,7 quadrillions de dollars de transactions par an, s'est associée à Digital Asset en décembre 2025 pour tokeniser les bons du Trésor américain sur Canton Network. Cela signifie que le cœur de l'infrastructure des titres américains évolue vers un règlement tokenisé 24h/24 et 7j/7.

Broadridge traite déjà 354 milliards de dollars par jour de transactions de pensions tokenisées sur bons du Trésor sur le même réseau ; Kinexys de JPMorgan a traité un volume cumulé de plus de 1 500 milliards de dollars via son système de paiement sur blockchain. Les bons du Trésor américains deviennent rapidement des actifs de garantie « toujours disponibles, toujours déplaçables », tandis que les JGB restent verrouillées aux heures de bureau de Tokyo.

Si vous êtes un gestionnaire de fonds mondial qui doit fournir des garanties pour un appel de marge à 2 heures du matin, et que vous pouvez choisir entre des bons du Trésor tokenisés qui règlent instantanément, ou des JGB que vous ne pouvez déplacer qu'après l'ouverture de Tokyo dans 6 heures, vous choisirez les bons du Trésor à chaque fois.

Si ce choix est multiplié par des milliers de salles de marchés, les JGB risquent de perdre leur statut de « garantie de premier choix ». Pour un pays dont la dette souveraine est profondément intégrée au système de garanties financières asiatiques, c'est même une question de survie. Les quatre entreprises participant à l'expérimentation sur les JGB ont utilisé le mot « urgent » dans leur communiqué de presse. Compte tenu de la vitesse d'évolution de l'infrastructure américaine, il est difficile de ne pas être d'accord.

Pourquoi Canton continue de gagner

Lorsque JSCC Japon a dû choisir un réseau pour les garanties en JGB, il a choisi Canton – le même réseau déjà utilisé par la DTCC, Broadridge et JPMorgan. La raison réside dans les exigences extrêmement strictes que les garanties en obligations souveraines imposent à un réseau.

Les garanties en obligations souveraines ont un ensemble de besoins spécifiques que la plupart des blockchains ne peuvent satisfaire. Lorsque Mizuho transfère des garanties en JGB à une contrepartie à Londres, la transaction doit être conforme à la loi japonaise sur le transfert d'inscription en compte (Book-Entry Transfer Act). L'enregistrement sur la blockchain doit être synchronisé au niveau juridique avec le registre officiel de Hofuri.

Chaque partie à la transaction (de la chambre de compensation au dépositaire en passant par la contrepartie) ne doit voir que les données qu'elle est autorisée à consulter selon les lois japonaises et internationales sur les valeurs mobilières. Et tout le processus nécessite un règlement atomique, c'est-à-dire que la garantie et le paiement doivent se déplacer au même instant, sans quoi aucun ne bouge.

C'est un ensemble de contraintes extrêmement complexes. La raison pour laquelle Canton a été choisi est que son architecture est conçue pour résoudre ces problèmes. Chaque institution exécute son propre registre, et les transactions inter-institutions ne synchronisent que les données que chaque partie est autorisée à voir. Les contrats intelligents écrits dans le langage Daml de Digital Asset définissent qui peut voir quoi et qui doit autoriser chaque étape.

Ainsi, lorsque JSCC, Mizuho et Nomura transfèrent des garanties en JGB sur Canton, la chambre de compensation voit l'image complète, Mizuho voit sa partie, Nomura voit la sienne, et personne ne voit ce qu'il n'est pas censé voir. Canton est désormais le seul réseau mondial permettant aux trois principaux pools de garanties en obligations souveraines (bons du Trésor américains, japonais et européens) de se déplacer de manière transfrontalière, en temps réel, 24h/24 et 7j/7. Aucun autre réseau (qu'il soit public ou privé) ne peut s'en approcher.

Qu'est-ce que les garanties « en continu » changent vraiment ?

La plupart des reportages sur le règlement tokenisé sur blockchain s'arrêtent à « c'est plus rapide ». Mais la vitesse n'est que le début ; le véritable changement réside dans le comportement du système sous pression.

Pensez à ce qui s'est passé en mars 2020 pendant la pandémie de COVID-19. Les marchés se sont effondrés, la volatilité a explosé, et les exigences de marge initiale pour les contrats à terme sur actions ont augmenté de 100 % en quelques semaines. Les fonds incapables de satisfaire aux appels de marge ont été contraints de vendre des actifs pour lever des liquidités.

Mais vendre des actifs sur un marché en baisse fait baisser les prix, ce qui déclenche davantage d'appels de marge, forçant encore plus de ventes. Cette boucle de rétroaction est l'une des dynamiques les plus dangereuses de la finance, qui a failli à nouveau faire s'effondrer le système lors de la crise des fonds de pension britanniques LDI en septembre 2022.

Comment le règlement tokenisé 24h/24 et 7j/7 change la donne :

- Garantie directe : Actuellement, face à un appel de marge, la plupart des fonds doivent d'abord vendre des actifs pour obtenir du cash. Avec les garanties sur blockchain, un fonds peut directement mettre en garantie des JGB ou des bons du Trésor pour répondre à l'exigence, sans avoir à les convertir d'abord en espèces. Le « cycle des ventes forcées » s'atténue ainsi, car moins d'institutions déversent des actifs sur un marché baissier uniquement pour obtenir des liquidités.

- Résolution du problème du « donner avant de recevoir » : Dans les pensions traditionnelles, le prêteur de cash verse l'argent d'abord et reçoit la garantie ensuite. Pendant cette fenêtre, l'une des parties est exposée au risque. Les banques intègrent cette « exposition intrajournalière » dans leurs décotes (haircuts) et leurs coûts de financement.

- Exécution atomique : Grâce au règlement atomique sur blockchain, les deux extrémités de la transaction (la garantie et le cash) se déplacent au même instant. Santander a testé cela en décembre 2024, en exécutant une pension intrajournalière de 50 millions de dollars et 50 millions d'euros sur Kinexys de JPMorgan, avec clôture automatique trois heures plus tard. Les pensions intrajournalières, qui nécessitaient auparavant une configuration tierce complexe ou l'engagement de lignes de crédit, deviennent routinières.

Plus significatif encore, lors d'une démonstration de Canton en janvier 2026, le London Stock Exchange Group (LSEG) a intégré son système de chambre de compensation numérique (DiSH) à la transaction. DiSH utilise des dépôts bancaires commerciaux tokenisés comme composante « cash » de la transaction, et non des stablecoins.

Cela s'explique par le fait que les banques n'utilisent pas l'USDC pour régler des transactions de plusieurs milliards de dollars – l'USDC est une reconnaissance de dette privée, pas de la « bonne monnaie » (money good). Le jeton DiSH représente des dépôts réels dans des banques réglementées et peut être transféré sur la blockchain 24h/24 et 7j/7. Cela résout le problème de la composante « cash », la dernière pièce du puzzle pour l'adoption institutionnelle. Maintenant, le Japon s'apprête à connecter les JGB à cette même infrastructure.

Qu'est-ce que cela signifie

Si l'expérimentation japonaise sur les JGB réussit, et que les bons du Trésor américains sont déjà en ligne, tandis que les obligations souveraines européennes sont en démonstration, alors, à mon avis, Canton commence à ressembler au prochain SWIFT.

C'est un réseau unique en train de devenir la couche par défaut pour le mouvement transfrontalier des garanties les plus importantes au monde. Comme SWIFT, une fois qu'un nombre suffisant d'institutions l'aura rejoint, en sortir deviendra presque impossible. Les effets de réseau génèrent des intérêts composés. Chaque nouvelle catégorie d'obligations souveraines ajoutée bénéficie aux participants existants et rend la concurrence plus difficile pour les nouveaux entrants.

Je pense que cela mérite réflexion. Dans l'espace cryptographique, nous avons passé des années à débattre de la décentralisation, à nous inquiéter des points de défaillance uniques, à construire un système où aucune entité ne peut contrôler la trajectoire. Et aujourd'hui, le déploiement blockchain historiquement le plus important converge vers un réseau privé unique géré par les mêmes institutions qui dirigent la finance mondiale.

Est-ce une bonne ou une mauvaise chose ? Cela dépend de ce que vous pensez être le sens de tout cela. Si l'objectif est d'améliorer l'efficacité des marchés de capitaux, de réduire le risque de règlement, de libérer des centaines de milliards de garanties immobilisées, alors cela fonctionne. Si l'objectif est de saper le pouvoir des institutions financières existantes, alors cela fait exactement le contraire – les mêmes gardiens ont simplement mis à niveau leur infrastructure.

Je ne pense pas que cela rende la chose sans importance. Le règlement des obligations d'État sur une blockchain, 24h/24 et 7j/7, de manière transfrontalière et atomique, est une véritable mise à niveau de la manière dont fonctionne la finance mondiale. Mais je pense qu'il est utile d'être honnête sur le type de mise à niveau dont il s'agit – c'est une révolution de l'efficacité : les tuyaux sont reconstruits, mais les plombiers sont les mêmes.