Original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

L'avantage concurrentiel injuste apporté par les informations privilégiées a toujours été un point de controverse sur les marchés prédictifs tels que Polymarket.

Lors de la capture du président vénézuélien Maduro par l'armée américaine, les cotes de l'événement associé sur Polymarket avaient déjà montré des mouvements anormaux (voir « Quand la guerre est réglée avant les nouvelles : comment le marché prédictif a « prix » l'action de capture de Maduro 6 jours à l'avance »). Si le comportement présumé d'initié de cette fois pouvait encore être justifié par les fluctuations de « l'indice pizza », cette fois, il est clairement prouvé qu'il y a des initiés sur Polymarket.

L'armée israélienne traque les « traîtres » en interne

Le 12 février, le plus grand journal anglophone local israélien, The Jerusalem Post, a rapporté que le tribunal de district de Tel-Aviv a inculpé lundi un civil israélien et un soldat de réserve de l'armée israélienne (IDF), les accusant d'avoir utilisé des informations militaires confidentielles pour parier sur Polymarket et en tirer profit. Le tribunal a révélé jeudi que les autorités israéliennes estiment que ce comportement présente un risque grave pour la sécurité opérationnelle en temps de guerre.

Selon une déclaration approuvée par le parquet, les suspects ont été arrêtés lors d'une opération conjointe du Service de sécurité générale israélien (Shin Bet), de l'unité d'enquête relevant de l'agence de sécurité du ministère de la Défense et de la police israélienne. Les enquêteurs soupçonnent que certains soldats de réserve utilisent les informations confidentielles auxquelles ils ont accès dans le cadre de leurs fonctions militaires pour parier sur le timing des opérations militaires et en tirer profit.

Suite à cette enquête, le parquet a déclaré avoir recueilli des preuves des actes répréhensibles du civil et du soldat de réserve, et a donc décidé de les inculper pour « crime grave contre la sécurité » ainsi que pour corruption et entrave à la justice. Parallèlement, le parquet a demandé au tribunal de prolonger la détention des suspects jusqu'à la fin du procès.

Outre les informations déjà publiées, davantage de détails de l'affaire restent soumis à des restrictions légales, y compris l'identité des accusés, le contenu spécifique des paris et la circulation présumée des informations.

Traçage du comportement des initiés

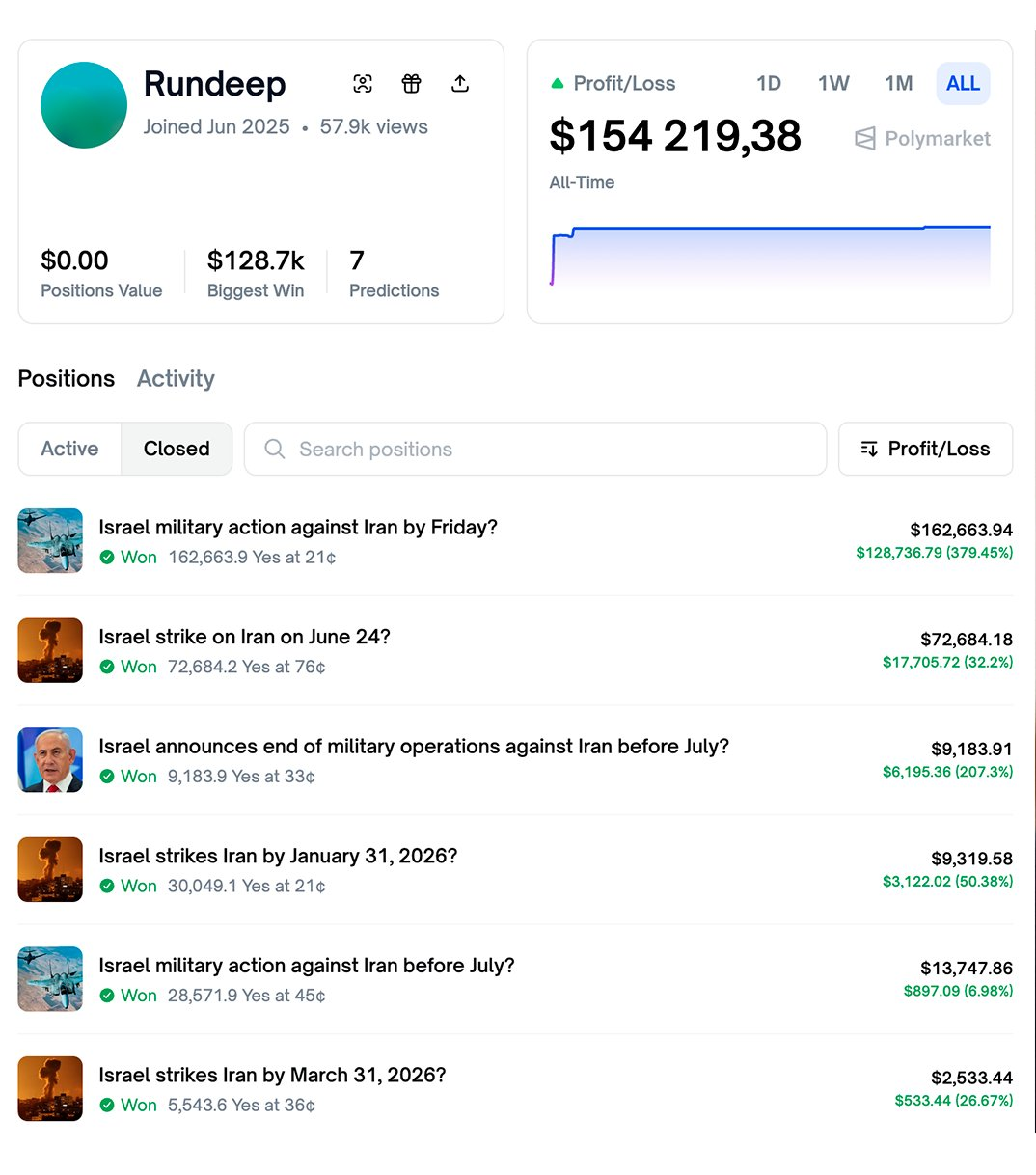

Bien que nous ne puissions pas connaître la véritable identité et les informations du compte de cet initié, la communauté X avait déjà repéré un compte sur Polymarket dont le comportement était manifestement anormal. The Jerusalem Post a également inclus une capture d'écran des profits de ce compte dans son reportage.

Comme le montre l'image ci-dessus, cet utilisateur nommé Rundeep est arrivé sur Polymarket en juin 2025, puis a obtenu un taux de réussite de 100 % sur six marchés prédictifs concernant les actions militaires israéliennes, et a parié cinq fois alors que la probabilité était inférieure à 50 %, pour finalement gagner plus de 150 000 dollars.

Il est à noter qu'Odaily Planet Daily a découvert que Rundeep n'avait subi qu'un seul échec sur Polymarket en dehors de ces « six victoires en six combats », mais cet échec concernait un événement prédictif sans lien direct avec Israël, à savoir « si l'armée américaine prendrait des mesures contre l'Iran avant le samedi 21 juin 2025 »... Apparemment, les renseignements des forces alliées ne sont pas très fiables.

L'effet contraire des marchés prédictifs dans la réalité, effrayant à y penser

En raison de la nature ouverte et sans permission de Polymarket, n'importe qui peut parier librement sur cette plateforme, offrant objectivement à ceux qui ont un avantage informationnel un canal plus pratique pour « monétiser l'information » — sous l'impulsion du profit, il est difficile pour ceux qui détiennent un avantage informationnel inégal de résister à la tentation, il est donc inévitable que des initiés se lancent pour gagner de l'argent.

Si ces choses se produisaient dans des domaines conventionnels comme le sport ou le divertissement, l'impact serait encore relativement contrôlable, mais lorsque de tels événements de paris d'initiés se produisent dans des domaines sensibles comme la politique ou même la guerre, les conséquences effrayantes potentielles sont difficiles à imaginer.

Prenez cet article comme exemple, si les forces adverses devinaient à l'avance la direction de l'opération via les paris d'initiés sur Polymarket avant l'action israélienne, cela pourrait-il avoir un impact énorme sur l'évolution ultérieure des événements ? La plupart des gens auront du mal à compatir avec Israël, mais en fait, de tels événements pourraient arriver à n'importe quel acteur.

Dans le domaine des paris traditionnels, les affaires publiques telles que les élections politiques, les résultats législatifs, la guerre sont généralement soumises à des restrictions claires. Si les marchés prédictifs seront soumis à des restrictions réglementaires similaires à l'avenir, cela pourrait donner lieu à un long jeu de régulation.