Ripple Prime présente le XRP non seulement comme un actif négocié, mais aussi comme une garantie opérationnelle au sein de la structure institutionnelle du marché. Dans une interview du 17 mars avec Jake Claver, le PDG international Mike Higgins a déclaré que l'acquisition de Hidden Road par Ripple, maintenant rebaptisée Ripple Prime, est conçue pour intégrer les fonctions de prime brokerage, de compensation, de garde et de trésorerie dans une seule plateforme institutionnelle.

Higgins a présenté Ripple Prime comme une couche d'accès pour les entreprises opérant sur les marchés traditionnels et numériques. L'idée centrale, a-t-il dit, est que ces marchés ne seront plus séparés très longtemps, et les institutions auront besoin d'un accès au bilan, de mobilité des garanties et d'outils de marge croisée fonctionnant sur les deux.

Le rôle du XRP au sein de Ripple Prime

C'est là que le XRP entre en jeu. Higgins a déclaré que Ripple Prime a construit "des méthodes innovantes pour accepter le XRP comme garantie" et l'utiliser pour financer des transactions, permettant aux clients institutionnels de poster des actifs numériques sans avoir à les liquider d'abord en dollars. En pratique, cela signifie qu'une entreprise détenant du XRP peut conserver la position dans son bilan tout en accédant à un effet de levier ou à de la liquidité sur des marchés qui n'acceptent pas nativement le XRP.

Il a donné un exemple concret utilisant les futures CME. "Si vous vouliez trader des futures sur le CME, le CME n'accepte pas le XRP comme bonne garantie," a déclaré Higgins. "Au lieu de transformer cela et de le vendre en dollars pour le donner à votre clearer, ce que vous pouvez faire via Ripple Prime est de poster votre XRP comme bonne marge. Nous vous donnons un crédit en dollars pour trader sur le CME, et ainsi vous pourriez être long au spot, future front-month, capturant le trade de base."

Cette comparaison était centrale dans son argumentation. Higgins a comparé le modèle à la finance traditionnelle des matières premières, où une banque prêterait contre des oranges, de l'or ou des Treasuries plutôt que d'exiger d'un client qu'il vende d'abord l'actif sous-jacent. La différence maintenant est que les garanties crypto-natives commencent à être reconnues dans les systèmes de risque institutionnels. Pour les détenteurs d'actifs comme le XRP, a-t-il dit, cela évite de cristalliser les profits et pertes, préserve les positions de trésorerie et ouvre des stratégies de rendement supplémentaires.

Il a également soutenu que la garantie numérique présente un avantage structurel par rapport aux actifs traditionnels : elle peut être déplacée et liquidée 24h/24. Cela compte non seulement pour le trading, mais aussi pour la gestion des risques. "Lorsque vous tradez des actifs traditionnels, ils ont une ouverture et une fermeture chaque jour et ils ont des week-ends ou de longues périodes de vacances," a déclaré Higgins. "Ce que vous obtenez le lendemain, ce sont ces énormes gaps. Un marché fluide 24/7 où vous pouvez déplacer des garanties, cette vélocité des garanties pour répondre aux appels de marge diminue."

Selon Higgins, l'argument institutionnel pour la tokenisation est plus large qu'un seul actif. Il a pointé les opérations de Trésorerie, les repo tokenisés, les produits monétaires onchain et, éventuellement, les actions tokenisées comme faisant partie de la même transition. "Vous avez déjà la crypto comme une classe d'actifs à part entière. Vous avez l'usage des stablecoins," a-t-il dit. "Le monde se dirige inexorablement dans cette direction et le rythme de cela s'accélère maintenant que nous avons déjà validé la thèse d'utilisation des technologies avec la crypto."

Pourtant, il n'a pas suggéré un transfert pur et simple de la finance traditionnelle vers la DeFi ouverte. Higgins a répété à plusieurs reprises que la conformité, la transparence des contreparties et l'accès permissionné étaient des prérequis pour une adoption institutionnelle sérieuse.

Les places de marché décentralisées publiques gagnent peut-être des parts de marché, a-t-il dit, mais les grandes entreprises ont encore besoin de LCB-FT, de KYC et de visibilité du bilan avant de pouvoir déployer des capitaux à grande échelle. Cela laisse les prime brokers dans un rôle familier : connecter des pools de liquidités fragmentés tout en gérant le crédit, la marge et le règlement sur différentes places.

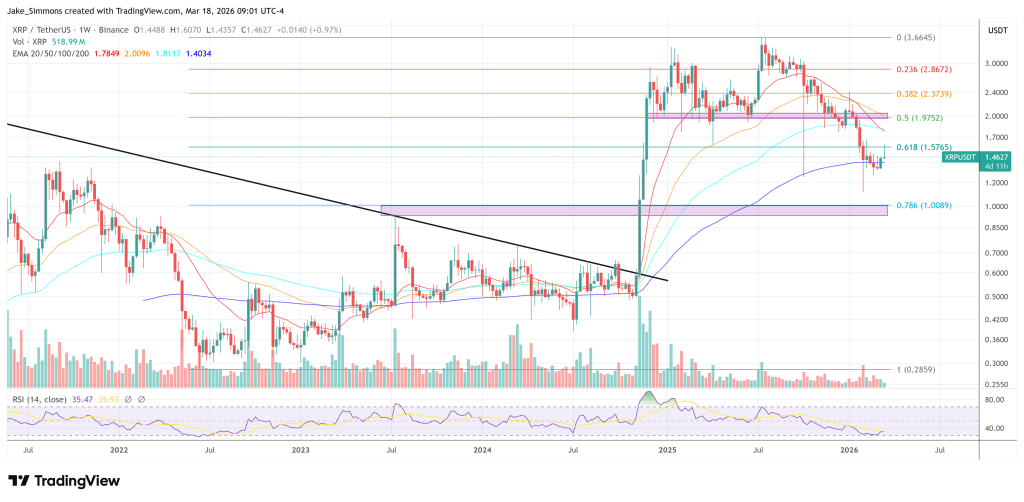

Au moment de la rédaction, le XRP se négociait à 1,46 $.