Auteur | Meltem Demirors

Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | DingDang (@XiaMiPP)

Les institutions sont enfin "entrées dans la crypto" — mais elles ne sont pas là pour vous racheter. Elles sont là pour transformer l'économie crypto en flux de fraises de leur machine d'accumulation d'AUM (actifs sous gestion). Ce n'est pas un jugement ou une critique, juste une observation des faits.

Les réflexions ci-dessous portent principalement sur la crypto en tant qu'économie de monnaie numérique/jeton, et non simplement sur la blockchain en tant qu'infrastructure financière (cette dernière, dans la grande majorité des cas, n'a pas besoin de jetons natifs, comme le prouve l'architecture actuelle de la grande majorité des jetons de gouvernance DeFi).

C'est un point de vue que je défends depuis le Digital Assets Summit de l'année dernière, où le titre de mon discours d'ouverture était "Believe in Something" (Croire en quelque chose). Rien de ce qui s'est passé au cours des douze derniers mois n'a changé mon avis, cela n'a fait que clarifier le tableau.

Récemment, mon ami Evgeny de Wintermute, et Dean de Markets Inc ont chacun écrit d'excellents articles sur ce que signifie réellement la soi-disant "adoption institutionnelle de la crypto" et son impact sur le cycle de marché. Cela m'a inspiré à en écrire un troisième, en m'appuyant sur leurs travaux pour ajouter une nouvelle perspective — le paysage changeant du capital et la guerre émergente pour l'AUM.

Si vous êtes pressé, voici le résumé en une phrase :

"L'adoption institutionnelle" n'est pas une mission, c'est une stratégie d'extraction. La seule question qui reste est : la crypto peut-elle construire et financer ses propres institutions assez rapidement pour garder la valeur économique sur la chaîne, au lieu de la laisser s'écouler continuellement vers le TradFi.

La finance traditionnelle extrait déjà la majeure partie de la valeur de l'économie crypto

Il suffit de suivre les flux de capitaux pour comprendre qui sont les véritables gagnants dans le monde crypto actuel : pas les protocoles DeFi, mais les sociétés financières que Satoshi Nakamoto tentait précisément de remplacer dans le livre blanc du Bitcoin.

- Rien qu'avec les deux principales stablecoins, l'USDT et l'USDC, elles génèrent environ 10 milliards de dollars de revenus nets d'intérêts par an, revenant respectivement à Tether (société privée), Coinbase et Circle (sociétés cotées). Ces entreprises sont bien sûr des acteurs importants de l'économie crypto, mais elles servent d'abord leurs actionnaires.

- Cantor Fitzgerald — dirigée par l'actuel secrétaire américain au Commerce, Howard Lutnick — gagne des centaines de millions de dollars par an en détenant des bons du Trésor américain pour Tether et en organisant des transactions autour des sociétés d'actifs numériques et des produits d'investissement.

- L'ancien président américain Donald Trump, sa famille et ses partenaires ont également réalisé des profits cumulés de milliards de dollars grâce à des projets crypto et des instruments tokenisés en expansion.

- L'ETF Bitcoin IBIT de BlackRock a rapidement atteint environ 100 milliards de dollars d'AUM en environ 18 mois, devenant l'ETF à la croissance la plus rapide de l'histoire et l'un des produits les plus rentables de l'entreprise (détails plus tard).

- Apollo Global Management et ses pairs détournent discrètement les collatéraux crypto et les soldes de trésorerie d'entreprise vers leurs propres fonds de crédit et multi-actifs.

Chaque année, les institutions financières traditionnelles siphonnent des dizaines de milliards de dollars d'actifs et de profits de l'économie crypto — et dans de nombreux cas, elles obtiennent une exposition à la hausse économique qui dépasse même celle des protocoles qui ont initialement créé la valeur.

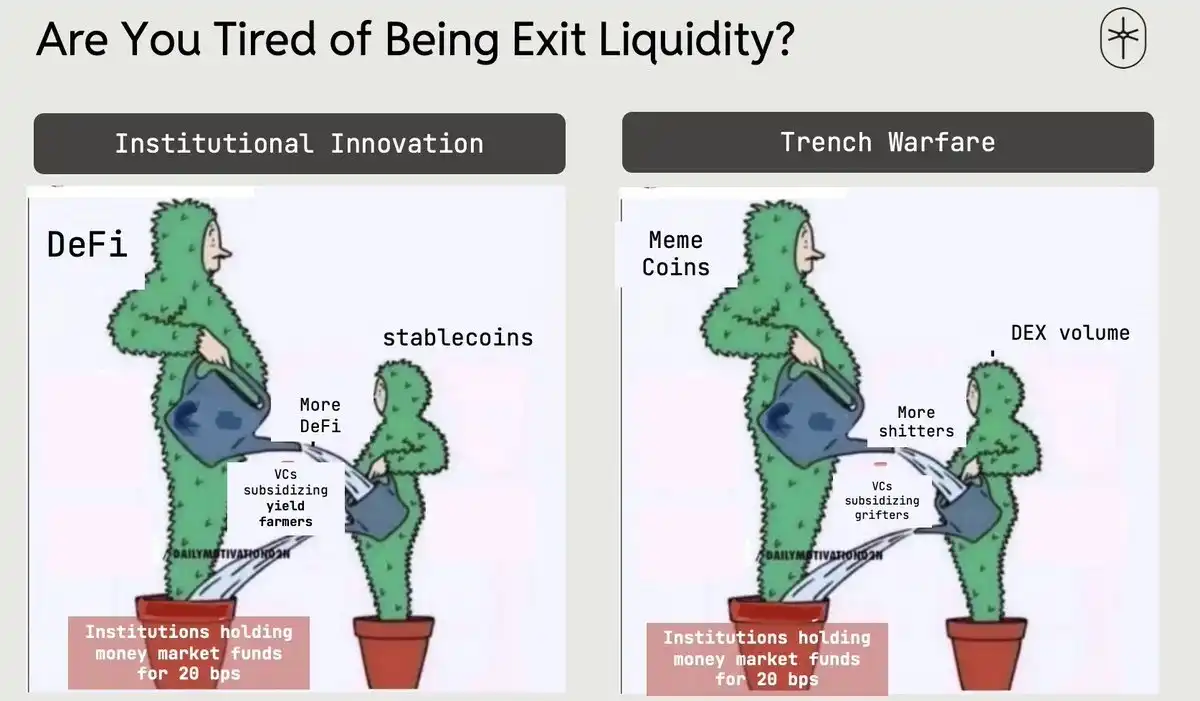

Ces "innovateurs institutionnels" qui acclament "l'adoption" dans d'innombrables conférences et ces guerriers des tranchées qui parlent frénétiquement de Memecoin sur Twitter sont en fait plus similaires que vous ne le pensez. Arrêtons de lécher les bottes et commençons à réfléchir.

Comment les institutions pensent-elles réellement ?

Les entreprises n'ont qu'une fonction centrale : maximiser les profits. La cryptomonnaie peut y parvenir de deux manières :

- Côté coûts : Le grand livre distribué, le collatéral sur chaîne, le règlement instantané peuvent réduire considérablement les coûts opérationnels back-office et middle-office, améliorer la liquidité et l'utilisation du collatéral (voir mes notes précédentes sur la liquidité fongible).

- Côté revenus : Emballer la crypto sous forme d'ETF, de fonds tokenisés, de produits structurés, de services de garde, de packages de trading de base, de prêts, de solutions de gestion de la dette publique... tout cela génère des flux de fraises juteux, en plus du battage médiatique gratuit de la communauté crypto sur Twitter.

Au cours de la dernière décennie, les institutions se sont principalement concentrées sur la première manière.

Lorsque nous avons fondé DCG en 2015, j'ai passé trois années entières à présenter les avantages du grand livre global Bitcoin et de son mécanisme de règlement final à presque toutes les institutions financières. À l'époque, les sociétés de services financiers ne considéraient pas la crypto comme une nouvelle source de revenus. Elle était perçue comme trop risquée ; et les gains potentiels de la vente d'altcoins n'étaient pas suffisants pour convaincre les conseils d'administration de prendre des risques de réputation et de conformité.

Après avoir quitté DCG, j'ai rejoint CoinShares début 2018. L'AUM de la société est passée de quelques dizaines de millions à plusieurs milliards de dollars. Quelques gestionnaires d'investissement indépendants audacieux ayant embrassé le Bitcoin — comme Cathie Wood, Murray Stahl, Ross Stevens — ont finalement été largement récompensés pour leur courage.

Début 2024 a été un point de basculement. Les institutions ont commencé à utiliser la crypto comme un outil pour la deuxième voie : une nouvelle source de revenus.

Bien qu'il y ait eu une participation institutionnelle sporadique auparavant, le lancement de l'ETF Bitcoin IBIT de BlackRock a fait sauter la digue. IBIT est devenu l'ETF le plus réussi de l'histoire, gonflant considérablement les résultats de BlackRock. Quelques chiffres clés :

- IBIT a atteint 70 milliards de dollars d'AUM la première année, devenant l'ETF le plus rapide à atteindre cette taille, environ cinq fois plus vite que le précédent détenteur du record, SPDR Gold Shares (GLD).

- Après la mise sur le marché des options IBIT fin 2024, il a attiré plus de 30 milliards de dollars d'afflux nouveaux, tandis que les flux des concurrents stagnaient largement, lui donnant plus de la moitié de l'AUM total des ETF Bitcoin.

- L'AUM actuelle d'IBIT d'environ 1000 milliards de dollars pourrait générer des centaines de millions de dollars de revenus de fraises par an pour BlackRock, sa rentabilité dépassant même celle de son fonds indiciel S&P 500 de près de 1000 milliards de dollars.

La conclusion est claire : IBIT a montré le plan standard à toutes les grandes sociétés de gestion d'actifs et aux institutions de services financiers — prenez du Bitcoin ou d'autres actifs numériques → emballez-les dans des structures de fonds traditionnels → mettez-les en vente → transformez-les en flux de fraises stables et juteux. Tout ce qui suit — DATs, dette publique tokenisée, fonds du marché monétaire sur chaîne — répète ce plan.

Le super cycle des dépenses en capital de l'IA : un trou noir qui dévore le capital

Changeons un peu d'angle pour parler d'une autre méga-tendance — c'est aussi la raison pour laquelle nous avons créé Crucible immédiatement après le lancement d'IBIT en 2024. La chaîne de valeur énergie-puissance de calcul remodèle en temps réel la stack capitalistique mondiale.

Construire l'économie de l'IA — puces, centres de données, électricité, usines, etc. — nécessitera des milliers de milliards de dollars de dépenses en capital au cours de la prochaine décennie, et cet argent doit bien venir de quelque part. Tous les actifs liquides qui ne sont pas directement liés à l'IA — crypto, actions non-IA, même les actifs de crédit — sont vendus pour poursuiter les titres perçus comme "must-have" de l'IA.

Parallèlement, de nombreux LP (Limited Partners) sont sur-alloués sur les marchés privés, les sorties et les dividendes ralentissent, et réduisent ou reportent discrètement de nouveaux engagements en crédit privé et private equity (PE). Cela entraîne des cycles de collecte de fonds plus longs, plus irréguliers et plus difficiles à prévoir, et la concurrence pour les canaux d'AUM de qualité entre les sociétés de gestion d'actifs et les PE devient féroce. Le résultat est que tout ce qui ressemble à un bassin de capital sera pressé.

Le capital sur chaîne : la prochaine frontière de l'AUM

Dans cette guerre de l'AUM, la crypto n'est plus un jouet bizarre, mais des milliers de milliards de dollars d'actifs potentiels sous gestion, clairement exposés.

IBIT a prouvé que la crypto est à la fois une machine à imprimer de l'argent et un "pot de miel" attirant pour les allocateurs institutionnels. L'administration Trump a également clairement indiqué qu'elle créerait un environnement extrêmement favorable à toutes sortes d'innovations crypto.

Actuellement, la gestion d'actifs sur chaîne et la taille des trésoreries atteignent des centaines de milliards de dollars :

- Environ 300 milliards de dollars de stablecoins en circulation, dont environ 60 % en USDT, 25 % en USDC ;

- La valeur totale locked (TVL) en DeFi est d'environ 900 à 1000 milliards de dollars, répartie sur Ethereum, Solana, BSC, Hyperliquid et autres chaînes ;

- Les produits d'actifs du monde réel (RWA) ajoutent des centaines de milliards de dollars supplémentaires via des fonds monétaires tokenisés (comme BUIDL de BlackRock), de l'or tokenisé (comme Tether Gold, PAXG) et des produits de crédit à la consommation (comme les HELOC tokenisés de Figure).

Mais le rendement moyen de ce capital sur chaîne n'est que de 2 à 4 %, alors que les fonds du marché monétaire traditionnels offrent 4,1 %, et même le pool stETH de 18 milliards de dollars de Lido ne donne que ~2,3 %.

Pour une machine vorace d'accumulation d'actifs, ce n'est pas du "TVL DeFi", c'est un flux de trésorerie sous-exploité — à emballer, mettre en gage, prêter à nouveau, et facturer. Pour les institutions, c'est aussi naturel que de respirer.

Image de DefiLlama

La tokenisation et les produits emballés réglementés ont transformé le capital crypto autrefois "intouchable" en AUM facturable qui s'intègre dans les cadres existants de garde et de gestion des risques. Lorsque les entreprises, les DAO et les protocoles accumulent d'importantes trésoreries crypto et recherchent des rendements externes plus élevés, les sociétés de gestion d'actifs peuvent reconditionner ces actifs en fonds tokenisés, fonds du marché monétaire, produits structurés. Pour les entreprises confrontées à des pressions de collecte de fonds et à la saturation des canaux traditionnels, "piller" les bilans cryptos est l'une des voies les plus simples pour augmenter l'AUM facturable.

Un coup de massue

Tout comme les économies occidentales ont introduit des groupes qui ne partagent pas leur culture et leurs valeurs et en subissent maintenant les conséquences sociales et économiques, la crypto se trouve au bord d'une crise existentielle similaire. L'économie crypto et ses penseurs leaders introduisent des institutions financières qui ne partagent pas nos valeurs, ces institutions ne sont pas là pour construire une croissance économique native, et notre industrie goûtera bientôt les mêmes amers fruits sociaux et économiques.

Si on laisse faire, l'économie crypto deviendra juste un autre compartiment de liquidités pour les machines à AUM de la finance traditionnelle. La seule issue est d'accélérer la construction et le renforcement de nos propres institutions natives — gestion d'actifs sur chaîne, gestion des risques, assureurs, produits financiers, allocateurs crypto-natifs — pour se battre pour l'AUM des trésoreries, concevoir des produits qui servent véritablement les intérêts à long terme de la crypto, et garder plus de valeur économique à l'intérieur de l'écosystème crypto, au lieu de la laisser s'écouler vers les comptes de résultats des entreprises.

Si nous ne priorisons pas dès maintenant la collaboration avec des institutions crypto-natives, "l'adoption institutionnelle" ne sera pas une victoire, mais une annexion.

Croyez en quelque chose. Sinon, il ne nous restera plus rien.

Lecture connexe

La guerre entre les stablecoins et le secteur bancaire n'existe probablement pas