Auteur|Azuma(@azuma_eth)

Le marché continue de faiblir, les fonds stagnent, les protocoles ferment, les gros porteurs se taisent, les petits investisseurs saignent... Il semble que tout le monde, du haut en bas de l'industrie, perde de l'argent. Mais même dans un environnement de marché aussi morose, les presses à billets de très quelques projets continuent de tourner.

Le dernier exemple en date est Polymarket, qui a complètement ouvert les vannes des frais. Depuis l'élargissement récent de la portée des frais et la modification de la formule de calcul (lecture recommandée : « Décryptage approfondi de la formule des frais de Polymarket : comment un taux extrême de plus de 90% apparaît-il ? »), la capacité de génération de revenus de Polymarket a considérablement augmenté ; au moment de la rédaction, les revenus totaux provenant des frais de Polymarket ont dépassé 24 millions de dollars, avec un record de revenus quotidiens de 1,5 million de dollars rien que le 2 avril.

À cette occasion, j'ai jeté un œil au classement des revenus sur Defillama pour voir quelles activités continuaient à générer de l'argent même en marché baissier, et le résultat fut assez surprenant : les activités principales et les sources de revenus des projets classés sont assez claires, voire « simples ».

Comme le montrent les images ci-dessus, je pense que la plupart des joueurs aguerris du marché crypto pourraient deviner la majorité de ces noms même sans regarder les réponses, et savent probablement très bien ce qu'ils font. Mais lorsque ces noms sont alignés côte à côte, j'ai soudain réalisé que les principales sources de revenus de ces activités rentables sont hautement convergentes, et peuvent même être résumées en deux grandes catégories : la marge d'intérêt et la taxe sur les transactions (frais).

Premièrement, la marge d'intérêt. Il s'agit essentiellement de faire de l'« intermédiation financière ». La logique centrale est d'absorber des fonds à un coût relativement faible tout en déployant ces fonds pour un rendement relativement élevé, en utilisant le temps pour accumuler progressivement la différence entre les revenus et les coûts — les revenus de ce type d'activité dépendent de l'ampleur et de la durée de la détention des fonds. Plus l'ampleur est grande et la durée longue, plus les revenus sont élevés.

Les émetteurs de stablecoins comme Tether et Circle appartiennent à cette catégorie. Leurs revenus principaux proviennent des intérêts générés par le déploiement des réserves dans des actifs comme les obligations du Trésor américain, tandis que leurs coûts principaux concernent les subventions versées aux partenaires et aux utilisateurs. La différence entre les deux constitue le bénéfice. Les protocoles de prêt comme Aave appartiennent également à cette catégorie — la marge étant la différence entre le taux d'intérêt d'emprunt relativement élevé et le taux de dépôt relativement faible. Les services de staking liquide (LST) comme Lido n'en font pas exception — ils retiennent un certain pourcentage des récompenses de staking natif de l'ETH comme frais de service, ce qui relève également de la marge d'intérêt.

Deuxièmement, la taxe sur les transactions. Ce type d'activité est plus simple à comprendre : dès qu'une activité liée aux transactions (y compris la création de jetons) a lieu, l'entité commerciale peut prélever une « taxe » sous forme de frais sur chaque activité — les revenus de ce type d'activité dépendent de l'ampleur de la transaction par activité et de la fréquence des activités. Plus l'ampleur est grande et la fréquence élevée, plus les revenus sont importants.

Qu'il s'agisse de Hyperliquid et EdgeX, axés sur le trading de contrats, de Polymarket, axé sur le trading d'événements, de pump.fun, GMGN, Axiom, four.meme, axés sur le trading de Meme, de Aerodrome, Jupiter, Phantom (dont les revenus principaux proviennent des frais de Swap sur l'interface du portefeuille), axés sur le trading au comptant, ou encore de Courtyard et Fragment (c'est assez surprenant de les voir ici), axés sur le trading de NFT, leur source de revenus la plus importante est la taxe sur les transactions.

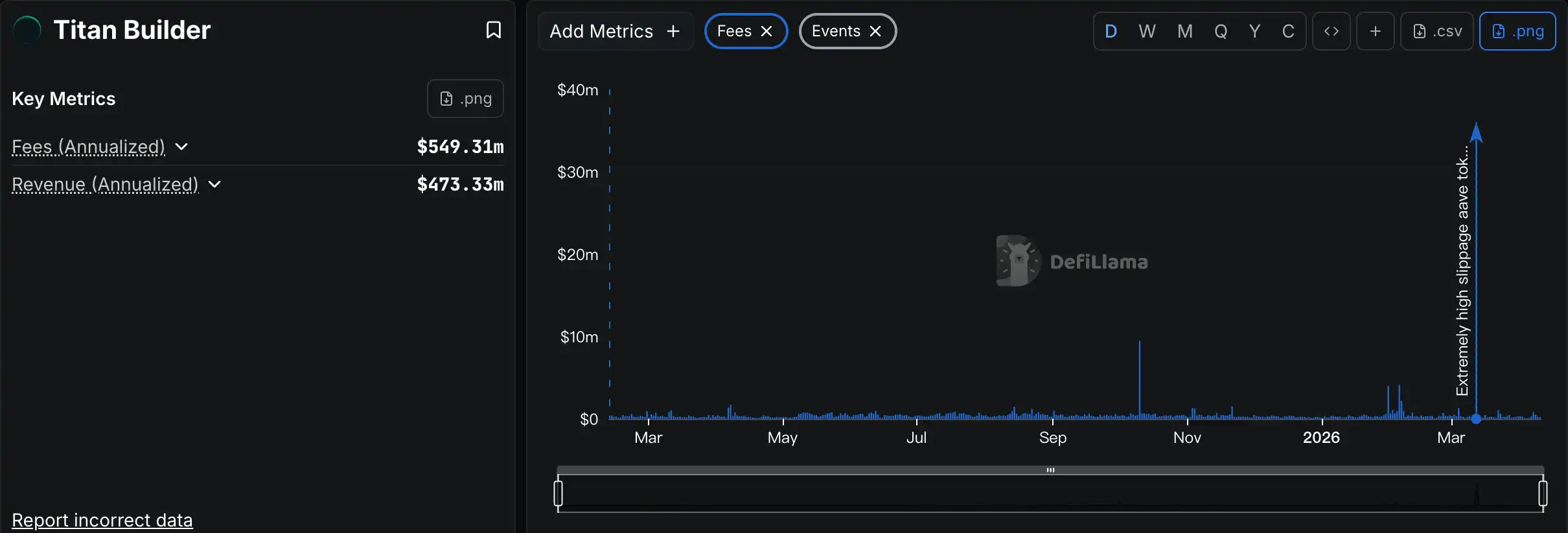

Les seuls cas particuliers dans le classement sont Grayscale, Chanilink et Titan Builder. La présence de Grayscale est un peu étrange ici, ses revenus principaux provenant des frais de gestion des ETF et des fonds, ce qui est essentiellement une activité de gestion d'actifs traditionnelle centrée sur le marché des cryptomonnaies. Chanilink mérite vraiment d'être mentionné, ses revenus principaux provenant des frais payés pour les services de données par les projets utilisant l'oracle (dans une certaine mesure, cela pourrait aussi être classé comme une taxe sur les transactions), cela ressemble plus à une activité SaaS To B sur la chaîne, mais comme vous pouvez le voir, l'effet Matthieu serait plus marqué dans cette voie que dans d'autres secteurs. Titan Builder est purement un phénomène occasionnel ; c'est un fournisseur de services de construction de blocs, normalement pas une activité particulièrement lucrative. Sa présence ici s'explique par le fait que Titan Builder a obtenu la plus grosse part du butin lors de l'énorme incident de sandwiching sur une transaction AAVE le mois dernier (voir « 50 millions d'USDT contre 35 000 dollars d'AAVE : comment le désastre s'est-il produit ? »).

Note d'Odaily : Regardez ce qu'on appelle ne pas travailler pendant trois ans, puis manger pendant trois ans.

La conclusion est donc déjà claire. Les projets qui continuent à générer de l'argent même en marché baissier ne sont pas ceux qui recherchent des mécanismes complexes et des opportunités à haut risque, mais plutôt ceux qui peuvent continuer à fonctionner grâce à des modèles de revenus simples et clairs. Sur le marché toujours turbulent des cryptomonnaies, des modèles de revenus plus simples ont montré une plus grande résilience et une meilleure résistance aux fluctuations du marché.

Mais un modèle de revenus plus simple ne signifie absolument pas que ces activités sont « plus faciles » à réaliser. Au contraire, derrière des modèles de revenus simples se cachent souvent des services produits plus complexes et une gestion opérationnelle plus fine, c'est là que les principaux acteurs classés ont vraiment « rivalisé » pour se différencier. De la conception de l'interface, à l'accumulation de liquidités, à la gestion des risques, en passant par la communication et les retours des utilisateurs... Pour se démarquer dans la concurrence intense du marché existant, il faut investir plus d'efforts dans le produit et le service.

L'hiver cryptographique n'est pas encore terminé, et les projets qui peuvent vraiment survivre, voire être rentables, sont souvent ceux qui combinent habilement des modèles de revenus simples avec des services produits complexes. C'est peut-être là le code secret pour traverser les cycles haussiers et baissiers sur le long terme.