Source: BlockRearch

Titre original: Hyperliquid crossroads: Robinhood or Nasdaq economics

Compilation et organisation: BitpushNews

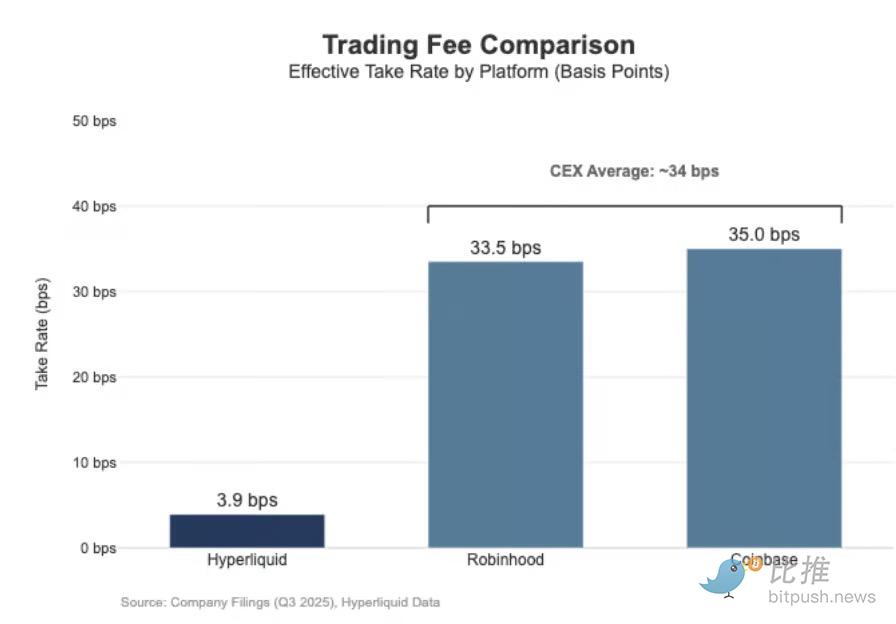

Hyperliquid est actuellement en phase de compensation de volumes de contrats perpétuels (Perp) de niveau Nasdaq, mais ne génère que des bénéfices minces. Au cours des 30 derniers jours, il a compensé une valeur notionnelle de contrats perpétuels de 2056 milliards de dollars (annualisé trimestriellement à 6170 milliards de dollars), mais n'a généré que 80,3 millions de dollars de frais, soit un taux de monétisation d'environ 3,9 points de base.

Son modèle de monétisation ressemble plus à une place d'exécution de type wholesale.

En comparaison, Coinbase a rapporté un volume d'échanges de 2950 milliards de dollars pour son troisième trimestre 2025, avec des revenus de trading de 10,46 milliards de dollars, ce qui implique un taux de prélèvement (Take Rate) de 35,5 points de base.

Robinhood a démontré des caractéristiques de monétisation retail similaires dans le domaine des crypto-monnaies : son volume notionnel de crypto-monnaies de 80 milliards de dollars a généré 268 millions de dollars de revenus de trading, avec un taux de prélèvement implicite de 33,5 points de base ; parallèlement, la valeur notionnelle de ses échanges d'actions au troisième trimestre 2025 était de 6470 milliards de dollars.

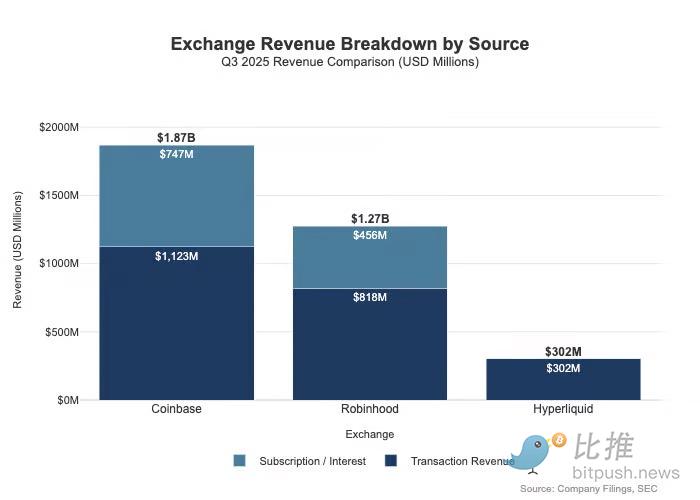

L'écart est plus grand que ce que les taux indiquent, car les plateformes de détail disposent de voies de monétisation multidimensionnelles. Au troisième trimestre 2025, Robinhood a généré 730 millions de dollars de revenus liés aux transactions, plus 456 millions de dollars de revenus nets d'intérêts et 88 millions de dollars d'autres revenus (principalement tirés du service d'abonnement Gold).

En revanche, Hyperliquid dépend fortement des frais de transaction, qui sont structurellement limités au niveau du protocole à des points de base à un chiffre.

Différence de positionnement : Distributeur vs. Couche marché

Cette différence s'explique mieux par le positionnement : Coinbase et Robinhood relèvent du courtage/de la distribution, monétisant via le bilan et les services d'abonnement ; tandis qu'Hyperliquid se rapproche davantage de la couche bourse (couche marché). Dans la structure de marché traditionnelle, le bassin de profit est partagé entre ces deux niveaux.

La divergence centrale de la finance traditionnelle (TradFi) réside entre la "distribution" et le "marché" :

-

Couche distribution (comme Robinhood et Coinbase) : Elles détiennent la relation client et occupent les segments à haute profitabilité.

-

Couche marché (comme Nasdaq) : Elles existent en tant que bourses, leur pouvoir de fixation des prix est structurellement contraint, et l'activité d'exécution tend vers une économie "commoditisée" due à la concurrence.

1. Courtier-négociant = Distribution + Bilan client

Les courtiers détiennent la relation client. La plupart des utilisateurs n'accèdent pas directement à Nasdaq, mais passent par un courtier pour entrer sur le marché. Les courtiers gèrent les dépôts, la garde, les marges/la gestion des risques, le service client et les documents fiscaux, puis acheminent les ordres vers les différentes places de marché. Cette propriété de la relation crée une capacité de monétisation au-delà de la transaction :

-

Soldes : Écart de balayage de trésorerie (Cash sweep spread), financement sur marge, prêt de titres.

-

Packaging : Services d'abonnement, forfaits, cartes co-brandées/services de conseil.

-

Économie de routage : Les courtiers contrôlent le flux et peuvent intégrer des mécanismes de paiement ou de partage des revenus dans la chaîne de routage.

C'est pourquoi la rentabilité des courtiers dépasse souvent celle des places de marché : le bassin de profit se concentre là où sont la distribution et les soldes.

2. Bourse = Appariement + Livre des règles + Infrastructure (taux de prélèvement contraint)

Les bourses sont responsables de l'exploitation de la place : l'appariement, l'établissement des règles du marché, l'exécution déterministe et la connectivité. Leurs modes de monétisation incluent :

-

Frais de transaction : Compressés à la baisse par la concurrence dans les produits très liquides.

-

Programmes de rétrocession/liquidité : Doivent souvent restituer la majeure partie des frais notionnels aux makers pour attirer la liquidité.

-

Données de marché, services de connexion/colocalisation.

-

Frais d'introduction en bourse et licences d'indices.

La logique de routage de Robinhood illustre clairement cette architecture : le courtier (Robinhood Securities) possède les utilisateurs et achemine les ordres vers des centres de marché tiers, les revenus de routage étant partagés tout au long de la chaîne. La distribution est la couche à haute profitabilité : elle contrôle l'acquisition de clients et les domaines de monétisation autour de l'exécution (paiement pour flux d'ordres, marge, prêt de titres, abonnement).

Nasdaq est la couche à faible marge. Son produit est une capacité d'exécution commoditisée et un accès à la file d'attente, son pouvoir de fixation des prix est mécaniquement supprimé car les places de marché doivent payer des rétrocessions aux makers pour gagner de la liquidité, que la réglementation plafonne les frais d'accès, et que le routage est extrêmement flexible. Dans les disclosures de Nasdaq, cela se traduit par une capture nette de trésorerie par action implicite de seulement quelques millièmes de dollar.

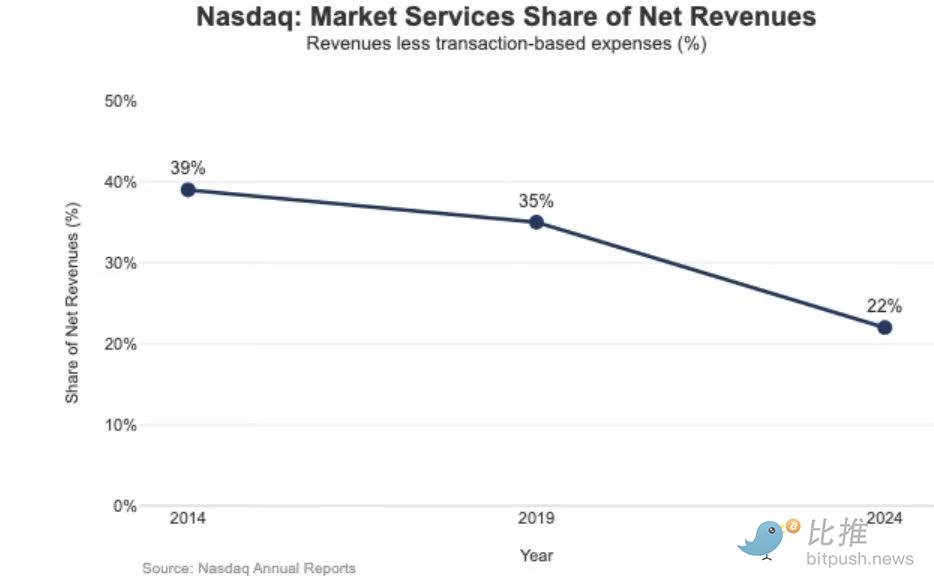

Les conséquences stratégiques de cette faible profitabilité sont visibles dans la composition des revenus de Nasdaq. En 2024, ses revenus de services de marché (Market Services) s'élevaient à 1,02 milliard de dollars, représentant seulement 22 % des revenus totaux de 4,649 milliards de dollars ; cette proportion était de 39,4 % en 2014 et de 35 % en 2019. Cela correspond à sa stratégie de transition d'une activité d'exécution sensible au marché vers une activité logicielle/ de données plus durable.

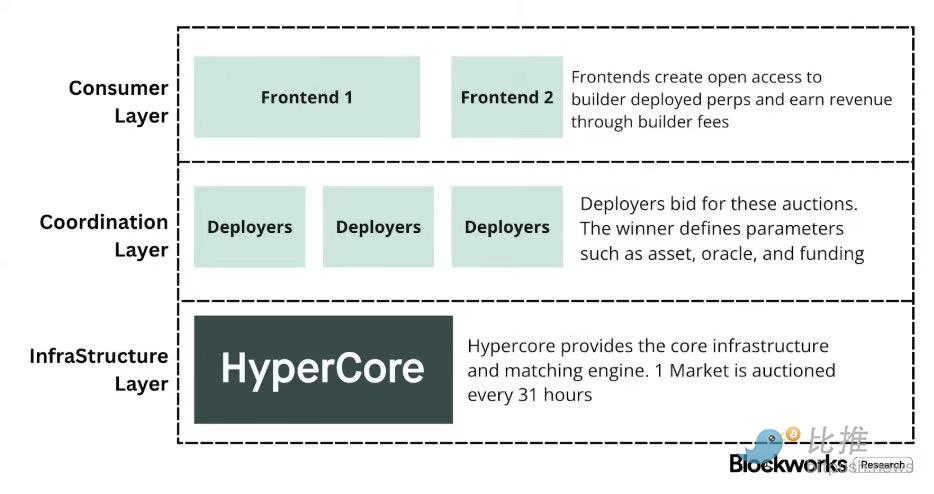

La "Voie Nasdaq" d'Hyperliquid

Le taux de prélèvement effectif d'environ 4 points de base d'Hyperliquid correspond à sa posture de creusement de la "couche marché". Il construit un simulateur Nasdaq on-chain : une architecture avec haut débit, gestion des marges et pile de compensation (HyperCore), utilisant une tarification maker/taker et des rétrocessions aux makers, visant à optimiser la qualité d'exécution et le partage de la liquidité, plutôt qu'une simple monétisation retail.

Cela se manifeste par deux conceptions de séparation, similaires à la finance traditionnelle, que la plupart des places de crypto ne possèdent pas :

A) Couche de distribution sous licence (Builder Codes)

Les "Codes Constructeur" (Builder Codes) permettent à des interfaces tierces de se déployer sur la place de marché centrale et de percevoir leurs propres revenus économiques. Les frais de construction sont plafonnés à 0,1 % (10 bps) pour les perpétuels et 1 % pour le spot, et peuvent être définis au niveau de la commande. Cela crée un marché concurrentiel de distribution, et non un monopole d'application unique.

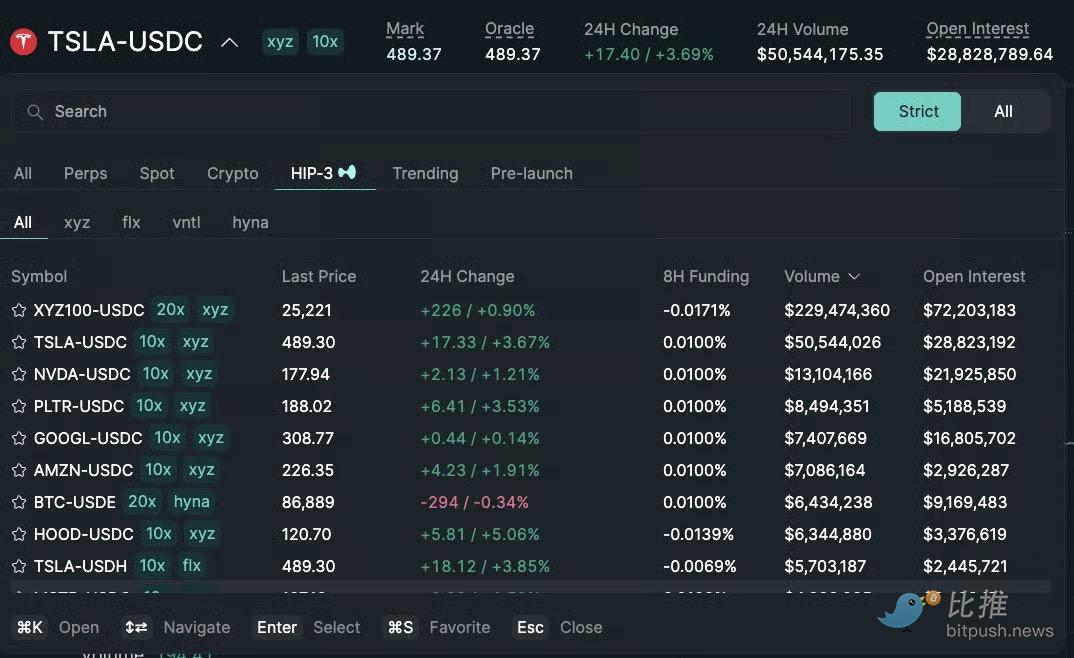

B) Couche de cotation/produit sous licence (HIP-3)

Dans la finance traditionnelle, la bourse contrôle la cotation et la création de produits. Le protocole HIP-3 externalise cette fonction : les constructeurs peuvent déployer des contrats perpétuels héritant de la pile HyperCore et de l'API, et le déployeur est responsable de définir et d'exploiter le marché. Économiquement, HIP-3 officialise le partage des revenus entre la place et le produit : les déployeurs spot et HIP-3 perpétuels peuvent conserver jusqu'à 50 % des frais de transaction des actifs déployés.

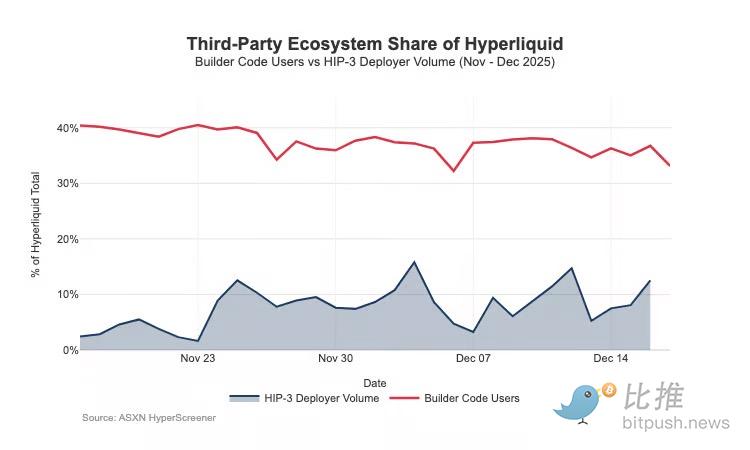

Builder Codes a déjà remporté un succès en distribution ; vers la mi-décembre, environ un tiers des utilisateurs négociaient via des frontends tiers plutôt que via l'UI native.

Pression structurelle et défense

Le problème est : cette structure qui favorise la croissance de la distribution, va aussi, de manière prévisible, comprimer les revenus de la place de marché :

-

Compression des prix : De multiples frontends vendant la même liquidité backend poussent la concurrence vers le coût total le plus bas ; Les frais de Builder peuvent être ajustés par ordre, ce qui pousserait la tarification vers le plancher.

-

Fuite des domaines de monétisation : Le frontend possède les dépôts, le packaging, l'abonnement et le flux de travail ; ils capturent les profits de la couche courtage, tandis qu'Hyperliquid ne peut conserver que les faibles revenus de la place de marché.

-

Risque de routage stratégique : Si les frontends deviennent de véritables routeurs multiplateformes, Hyperliquid sera forcé de participer à une course à la vitesse d'exécution wholesale, ne pouvant conserver le flux qu'en réduisant les frais ou en augmentant les rétrocessions.

Hyperliquid a délibérément choisi la couche marché à faible marge (via HIP-3 et Builder Codes), tout en permettant à une couche courtage à forte marge d'émerger au-dessus. Si les frontends tiers continuent de se développer, ils détermineront de plus en plus l'économie utilisateur, détiendront les domaines de rétention et obtiendront un levier de routage, comprimant structurellement le taux de prélèvement d'Hyperliquid à long terme.

La commoditisation est clairement le plus grand risque. Si les frontends tiers peuvent continuellement proposer des prix inférieurs à l'UI native et finalement mettre en œuvre un routage multiplateforme, Hyperliquid pourrait devenir un canal de compensation wholesale à profit extrêmement mince.

Pivot stratégique : Défendre la distribution et élargir les revenus

Les choix de conception récents indiquent qu'Hyperliquid tente d'empêcher ce résultat tout en élargissant ses sources de revenus.

-

Défense de la distribution : Maintenir la compétitivité économique de l'UI native

Une proposition antérieure de remise liée au staking aurait permis aux constructeurs d'obtenir jusqu'à 40 % de remise en stakant HYPE, ce qui aurait structurellement rendu les frontends tiers moins chers que l'interface propre d'Hyperliquid. Le retrait de cette proposition a supprimé la subvention directe des prix pour les frontends externes. Parallèlement, les marchés HIP-3, initialement positionnés pour être distribués par les constructeurs, sont maintenant listés dans la "liste stricte" du frontend natif d'Hyperliquid. Le signal est clair : Hyperliquid reste ouvert au niveau des constructeurs, mais ne veut pas transiger sur les droits de distribution de base.

-

USDH : Passer de la monétisation des transactions à la monétisation du float

Le lancement d'USDH vise à récupérer les revenus de réserve de stablecoins qui autrement iraient à l'extérieur. Sa structure est un partage 50/50 des revenus de réserve : 50 % pour Hyperliquid, 50 % pour la croissance de l'écosystème USDH. Les remises sur les frais pour les paires de trading USDH le confirment : Hyperliquid est prêt à comprimer les revenus par transaction pour un bassin de profits d'actifs plus large et plus collant. En effet, il ajoute un flux de revenus de type rente, dont l'échelle croît avec la base monétaire (et pas seulement avec le volume des transactions).

-

Marge sur portefeuille (Portfolio Margin) : Introduction d'une économie de financement de type prime broker

La marge sur portefeuille unifie la marge spot et perpétuelle, permettant une compensation des risques et introduisant des cycles d'emprunt natifs. Hyperliquid conserve 10 % des intérêts payés par l'emprunteur. Cela rend l'économie du protocole de plus en plus dépendante du taux d'utilisation du levier et des taux d'intérêt, se rapprochant ainsi du modèle économique courtier/prime broker, plutôt que du modèle de pure bourse.

Conclusion : Vers 2026

Hyperliquid a atteint un niveau de débit de volume de premier ordre, mais sa monétisation ressemble encore à celle d'une couche marché : une valeur d'échange massive assortie d'un taux de prélèvement effectif à un chiffre en points de base. Son écart avec Coinbase ou Robinhood est structurel. Les plateformes de détail occupent la couche courtage, détiennent la relation utilisateur et les soldes d'actifs, et profitent de multiples bassins de profit (financement, trésorerie inactive, abonnement). Les places de marché pures vendent de "l'exécution", et l'exécution, en raison de la concurrence en matière de liquidité et de routage, est intrinsèquement commoditisée. Nasdaq est l'incarnation de cette contrainte dans la finance traditionnelle.

Hyperliquid penchait initialement vers le prototype de "place de marché pure". En séparant la distribution et la création de produits, il a accéléré la croissance de l'écosystème. Le prix à payer est que cette architecture peut entraîner une fuite des profits.

Cependant, les initiatives récentes peuvent être interprétées comme un pivot délibéré visant à défendre la distribution et à enrichir le mix de revenus au-delà des simples frais de transaction. Le protocole devient moins disposé à subventionner les frontends externes pour les rendre moins chers que l'UI native, commence à présenter plus nativement HIP-3, et ajoute des bassins de profits de type bilan. USDH est un exemple classique de récupération des revenus de réserve, et la marge sur portefeuille introduit une économie de financement via un prélèvement de 10 % sur les intérêts des prêts.

Hyperliquid évolue vers un modèle hybride : une voie d'exécution sous-jacente, sur laquelle se superposent une défense de la distribution et des bassins de profits pilotés par les soldes. Cela réduit le risque d'être piégé dans le segment wholesale à faible marge, le rapprochant d'une combinaison de revenus de type courtier sans abandonner ses avantages centraux d'exécution et de compensation unifiées.

En regardant vers 2026, le suspense central est le suivant : Hyperliquid pourra-t-il réussir son virage vers un modèle de profit de type courtier sans compromettre son mode "favorable à l'externalisation" ?

USDH (le stablecoin natif d'Hyperliquid) est le test le plus clair : l'offre actuelle d'environ 100 millions de dollars suggère que lorsqu'un protocole ne contrôle pas les canaux de distribution, cette émission externalisée croît lentement. Une alternative évidente aurait pu être de définir une option par défaut au niveau de l'interface utilisateur (UI), par exemple, en convertissant automatiquement les réserves d'USDC d'environ 4 milliards de dollars du protocole en stablecoin natif (similaire à ce que Binance avait fait en convertissant les actifs utilisateurs en BUSD).

Si Hyperliquid veut obtenir des bassins de profit de niveau courtier, il devra peut-être adopter un comportement de courtier : plus de contrôle, une intégration plus étroite des produits natifs, et tracer des limites plus claires avec les équipes de l'écosystème qui rivalisent au même niveau de distribution et de soldes d'actifs.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui:https://t.me/BitPushCommunity

Abonnement Telegram BiTui: https://t.me/bitpush

Questions liées

QQuel est la différence fondamentale entre le modèle économique d'Hyperliquid et celui de plateformes comme Coinbase ou Robinhood ?![]()

AHyperliquid opère principalement au niveau de la place de marché ' (couche marché), avec des taux de monétisation structurellement bas d'environ 4 points de base, vendant une exécution ' commoditisée '. En revanche, Coinbase et Robinhood sont des courtiers/négociants (couche distribution) qui détiennent la relation client et monétisent via plusieurs bassins de profit : transactions, financement (marge des soldes de trésorerie), prêts de titres, abonnements et autres services, ce qui leur permet des taux de prise beaucoup plus élevés (environ 35 points de base).

QComment les ' Builder Codes ' et le protocole HIP-3 d'Hyperliquid structurent-ils son écosystème et quels risques cela pose-t-il ?![]()

ALes ' Builder Codes ' permettent à des interfaces tierces de se déployer sur la place de marché centrale et de prélever leurs propres frais, créant un marché compétitif pour la distribution. Le protocole HIP-3 externalise la création de produits (perpétuels) en permettant à des builders de déployer des marchés avec un partage des revenus (jusqu'à 50 % pour le déployeur). Ce modèle accélère la croissance mais présente des risques de compression des prix, de fuite des bassins de profit vers la couche courtier, et d'une possible ' commoditisation ' d'Hyperliquid en un simple canal d'exécution de gros à très faible marge si les frontends tiers deviennent dominants.

QQuelles stratégies récentes Hyperliquid a-t-il adoptées pour améliorer sa monétisation et se défendre contre la commoditisation ?![]()

AHyperliquid a recentrement adopté plusieurs stratégies : 1) Défense de la distribution : Retrait d'une proposition de remise qui aurait subventionné les frontends tiers, et intégration plus native des marchés HIP-3 sur son interface原生 pour rester compétitif. 2) Lancement de USDH : Une stablecoin native qui permet au protocole de capturer 50 % des rendements des réserves (recapturant les revenus autrement perdus) et de créer un flux de revenus basé sur les actifs sous-jacents. 3) Marge portefeuille (Portfolio Margin) : Introduction d'une économie de financement native où le protocole prélève 10 % des intérêts payés par les emprunteurs, se rapprochant d'un modèle de courtier.

QEn quoi le lancement de USDH représente-t-il un changement stratégique pour le modèle économique d'Hyperliquid ?![]()

ALe lancement de USDH représente un pivot stratégique crucial en faisant passer le modèle économique d'Hyperliquid d'une dépendance presque exclusive aux frais de transaction (monétisation basée sur le volume) à la capture de revenus basés sur les actifs (float). En capturant 50 % des rendements générés par les réserves de la stablecoin, USDH crée une source de revenus plus stable et annuitisée, dont l'échelle est liée à la taille du bassin d'actifs (la masse monétaire de USDH) et pas seulement au volume transactionnel. Cela rapproche Hyperliquid du modèle économique d'un courtier qui bénéficie des soldes de trésorerie.

QQuel défi principal Hyperliquid devra-t-il relever en 2026 selon l'article pour augmenter sa profitabilité ?![]()

ALe défi principal pour Hyperliquid en 2026 sera de parvenir à adopter un modèle de profitabilité de type courtier (avec des bassins de revenus multiples liés aux actifs et à la distribution) sans pour autant compromettre ou détruire son modèle actuel ' axé sur l'externalisation ' (Builder Codes, HIP-3) qui a favorisé sa croissance rapide. L'adoption lente d'USDH (seulement ~1 milliard $ d'offre) illustre la difficulté de stimuler un actif natif sans contrôler fermement les canaux de distribution. L'article suggère que pour réussir, Hyperliquid pourrait devoir adopter un comportement plus proche d'un courtier : un contrôle plus fort, une intégration plus poussée de ses produits natifs et des limites plus claires avec les équipes écosystémiques qui pourraient devenir des concurrents directs.