Depuis le déclenchement de la guerre américano-iranienne, le pétrole brut et l'or, deux actifs fortement liés à la géopolitique, affichent des tendances diamétralement opposées : le premier a considérablement augmenté, tandis que le second a légèrement baissé. Pourquoi en est-il ainsi ?

En tant que monnaie naturelle, l'or a trois fonctions de valeur refuge : se prémunir contre les risques géopolitiques, contre l'inflation et contre le dollar. Le prix de l'or est simultanément influencé par ces trois forces, ce qui lui permet de jouer un rôle de refuge à divers degrés selon les périodes.

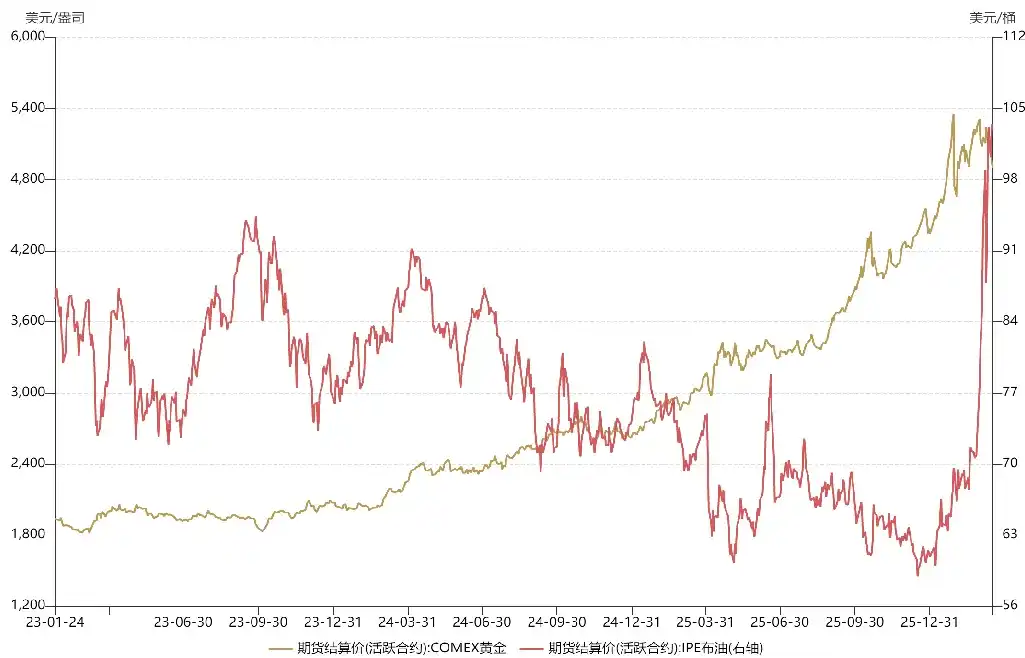

Depuis fin 2023, les métaux précieux ont connu un super cycle haussier, le prix de l'or passant de 1800 dollars à plus de 5000 dollars. Cette forte dynamique haussière s'explique par le fait que l'or a simultanément assumé ses fonctions de refuge géopolitique, contre l'inflation et contre le dollar.

En octobre 2023, sur fond de guerre en Ukraine, un conflit de grande ampleur a éclaté entre Israël et le Hamas, plongeant le Moyen-Orient dans la tourmente. En 2024, la crise en mer Rouge a éclaté, avec le blocus du détroit de Bab-el-Mandeb. En 2025, l'arrivée au pouvoir de Trump a fragilisé l'ordre international. Autant de manifestations d'un chaos géopolitique qui a soutenu le prix de l'or.

Par ailleurs, en 2023, l'économie américaine est passée de la surchauffe à la stagflation. En 2024, sous l'influence de facteurs politiques, la Fed a audacieusement entamé un cycle d'assouplissement monétaire avant même que l'inflation ne soit maîtrisée, provoquant une nouvelle abondance de liquidités en dollars. D'un côté, un assouplissement à moyen terme, de l'autre, un risque d'inflation secondaire : l'or a joué son double rôle de refuge contre le dollar et contre l'inflation, alimentant ainsi son envolée.

Avec ces trois fonctions de refuge réunies, comment le prix de l'or n'aurait-il pas pu augmenter ? De plus, bénéficiant du cycle d'assouplissement de la Fed, tant les marchés émergents que développés, que ce soit les actions chinoises (A-shares) ou américaines, ont connu un marché haussier.

Passons maintenant au prix du pétrole. L'an dernier, son prix moyen était nettement inférieur à celui de l'année précédente, car Trump, une fois au pouvoir, a incité l'OPEP à augmenter significativement sa production pétrolière pour forcer la Russie à faire des concessions à la table des négociations. Cette stratégie a porté ses fruits un temps, Poutine ayant plusieurs fois assoupli sa position sur les pourparlers de paix. Sans la guerre américano-iranienne, un cessez-le-feu en Ukraine aurait probablement été signé au premier semestre de cette année.

Depuis le début de la guerre au Moyen-Orient, les prix de l'or et du pétrole ont connu de multiples fluctuations et leurs trajectoires ont divergé, pour des raisons distinctes.

Pour l'or, à la mi-janvier (quinze jours avant le début de la guerre), alors que la probabilité d'un conflit américano-iranien augmentait, son prix a grimpé, reflétant son attribut de refuge géopolitique. Selon les anticipations majoritaires du marché à l'époque, ce conflit pourrait ressembler à l'opération « Coup de marteau de minuit » de l'année précédente, être de courte durée et constituer davantage une tendance ponctuelle.

Après l'opération « d'élimination ciblée » américaine contre l'Iran, le prix de l'or a rebondi à court terme, mais a rapidement chuté. Cela était dû au transfert des capitaux majoritaires de l'or vers le pétrole brut. Les positions étant trop concentrées sur l'or en amont, pour se positionner à la hausse sur le pétrole, les investisseurs majoritaires ont vendu de l'or pour obtenir des liquidités. En d'autres termes, l'opération de « rotation de portefeuille » de l'or vers le pétrole a entraîné une baisse de l'or et une hausse du pétrole.

Par ailleurs, avec la anticipation à l'étranger d'une guerre américano-iranienne prolongée, les actifs risqués comme les actions américaines ont subi des pressions et une vague de rachats. Le marché financier américain a fait face à une crise de liquidité. En tant qu'actif presque aussi liquide que le cash, l'or a été massivement vendu. Autrement dit, la vente massive d'or début mars ne reflétait pas un sentiment baissier des investisseurs internationaux, mais une stratégie de préservation de capital face à une crise de liquidité.

Une crise de liquidité serait une chose, dans un tel scénario le prix de l'or forme souvent une courbe en « V » profond, offrant des opportunités d'achat à bas prix. Mais le pire était à venir : à partir de la mi-mars, les anticipations à l'étranger concernant le conflit américano-iranien sont devenues plus pessimistes, craignant non seulement un blocus prolongé du détroit d'Ormuz, mais aussi des attaques à grande échelle contre les infrastructures énergétiques des belligérants. Cela maintiendrait le prix du pétrole à un niveau élevé durablement, portant un coup dévastateur à l'économie mondiale, voire provoquant un effondrement de l'ordre international. Dans ce scénario, la Fed pourrait retarder son cycle d'assouplissement, voire recommencer un cycle de resserrement comme en 2022. Sur la base de cette anticipation, le prix de l'or a chuté brutalement, son niveau de correction battant des records ces dernières années.

Autrement dit, la fonction de refuge géopolitique de l'or joue toujours, mais ce qui cause sa chute vertigineuse actuelle, c'est l'anticipation d'un renversement de la politique monétaire de la Fed. L'attribut de l'or *contre* le risque dollar (ndlr: ou son rôle de hedge contre un dollar faible) a été surpassé par ses attributs de refuge géopolitique et contre l'inflation, devenant son principal moteur. Comparé aux baisses précédentes, les fondamentaux de l'or ont changé : il ne s'agit plus d'une crise de liquidité, ni de prises de bénéfices, mais des craintes des investisseurs internationaux concernant un resserrement de la politique monétaire de la Fed. Ces craintes se reflètent également dans les actifs risqués comme les actions chinoises et américaines, car un malheur ne vient jamais seul.

Depuis le début de la guerre américano-iranienne, le prix du pétrole a également connu des hauts et des bas. La raison de cette volatilité réside dans l'écart de perception des investisseurs internationaux vis-à-vis de la géopolitique. Après l'opération « d'élimination ciblée », le prix du pétrole a continuellement augmenté, frôlant les 120 dollars le baril. Cependant, début mars, Trump ayant laissé entendre que « la guerre se terminerait bientôt », le marché a commencé à exécuter des trades « TACO », anticipant une possible détente de la situation iranienne, et le prix du pétrole a chuté de 30%. Mais contrairement aux questions tarifaires, la maîtrise de la crise géopolitique n'est pas entre les seules mains de Trump ; il ne peut pas se retirer indemne alors que le détroit est bloqué. Finalement, le marché a corrigé ses anticipations pour le pétrole, qui est retourné dans une tendance haussière.

Sur les questions géopolitiques, le marché peut parfois commettre des erreurs de pricing, mais ces écarts ne sont pas nécessairement une mauvaise chose : une baisse du prix du pétrole peut offrir des opportunités de renforcer ses positions, permettant aux nouveaux entrants de monter dans le train.

Pour l'avenir, l'évolution des prix de l'or et du pétrole dépendra du rythme du conflit américano-iranien. S'il se transforme en une guerre d'usure comme en Ukraine, l'or pourrait manquer d'attrait comme placement au premier semestre, et il pourrait être préférable de se concentrer à court terme sur la chaîne énergétique. Cependant, la situation pourrait encore basculer. La guerre américano-iranienne pourrait atteindre un point critique crucial, qui déterminera si le détroit d'Hormuz pourra être débloqué rapidement. Tout dépendra des choix que fera Trump.