Article par :@100y_eth(Four Pillars)

Compilation : AididiaoJP, Foresight News

MicroStrategy (MSTR) a récemment vendu 32 bitcoins (d'une valeur de seulement 2,5 millions de dollars), mais cela a provoqué une évaporation de la capitalisation boursière du bitcoin de plus de 100 milliards de dollars. Les actions privilégiées perpétuelles STRC sont passées d'un prix de référence de 100 dollars à 94 dollars, et le cours de l'action MSTR est également tombé de 150 dollars à 123 dollars.

MSTR, BTC et STRC sont profondément liés. En période de marché favorable, cette structure est un puissant moteur de capital, permettant à Strategy (MicroStrategy) d'accumuler agressivement des bitcoins ; mais dès que le marché se dégrade, comme récemment, les trois forment un cercle vicieux de rétroaction négative mutuelle.

Cela rappelle l'époque de LUNA-UST. Alors, la structure MSTR-STRC est-elle réellement durable ?

Points Clés

UST et STRC se ressemblent superficiellement : leurs prix sont tous deux ancrés à une valeur de référence spécifique, les détenteurs peuvent obtenir des rendements élevés, et il existe un risque de spirale de la mort pour les deux. Mais ils diffèrent fondamentalement dans leurs mécanismes de stabilisation des prix, leurs droits de recours juridique, leurs modes de paiement des intérêts/dividendes et leurs structures de fonctionnement internes.

Pour maintenir sa durabilité, Strategy doit continuer à se financer. Cela nécessite à la fois la confiance du marché et la solidité de son propre crédit. Dans le pire des cas, même si elle ne peut plus continuer à se financer, elle ne connaîtra pas une « spirale de la mort » directe comme LUNA-UST.

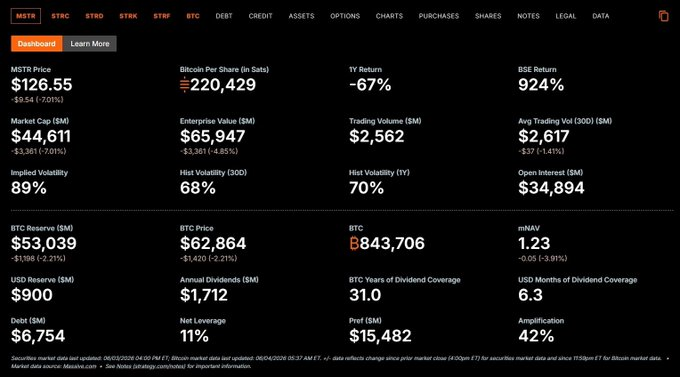

Le ratio d'endettement net actuel de Strategy est d'environ 11 %, avec un effet de levier d'environ 42 %. Même si MSTR et STRC entrent dans un cycle de rétroaction négative, tant que le prix du bitcoin reste au-dessus d'environ 26 000 dollars, les actionnaires privilégiés ont de fortes chances de préserver leur principal ; et tant que le bitcoin ne tombe pas en dessous d'environ 8 000 dollars, la probabilité de faillite due à la dette est très faible.

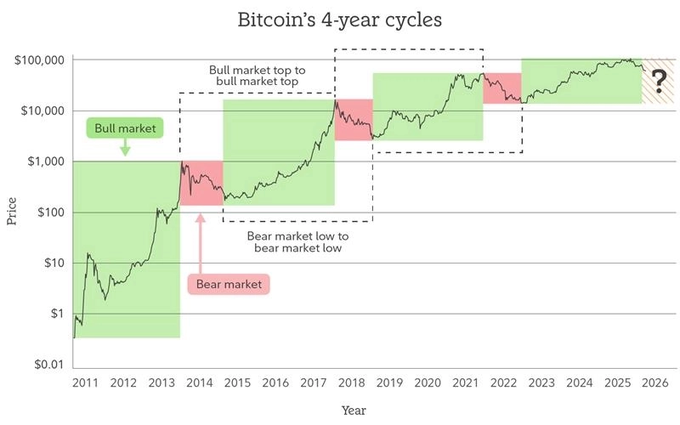

Les six prochains mois seront cruciaux. Selon la théorie du cycle quadriennal du bitcoin, un creux est anticipé au second semestre de cette année, et les réserves de dollars de Strategy ne suffisent également qu'à tenir environ six mois. La question centrale est la suivante : Strategy pourra-t-elle, grâce à un désendettement sain, redémarrer son moteur de capital au cours de ces six mois ?

Rappel rapide de LUNA-UST

L'effondrement de LUNA-UST remonte à quatre ans. Voici un bref rappel de son mécanisme de fonctionnement.

Mécanisme de stabilisation des prix

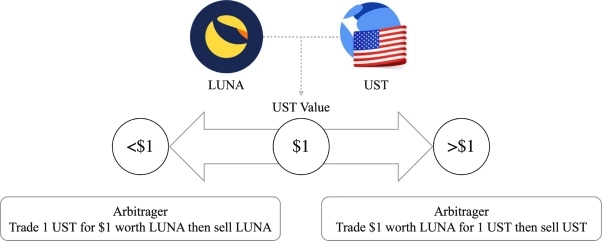

UST était un stablecoin algorithmique, sans collatéral, maintenu à un ancrage de 1 dollar par un algorithme. La règle principale était : 1 UST pouvait toujours être échangé contre 1 dollar de valeur en LUNA.

- Lorsque UST < 1 dollar : les utilisateurs pouvaient brûler de l'UST en dessous de 1 dollar pour obtenir 1 dollar de valeur en LUNA, l'arbitrage poussant le prix de l'UST à remonter, tout en réduisant l'offre d'UST.

- Lorsque UST > 1 dollar : les utilisateurs fournissaient 1 dollar de valeur en LUNA pour obtenir de l'UST d'une valeur supérieure, l'arbitrage poussant le prix de l'UST à baisser, tout en augmentant l'offre d'UST.

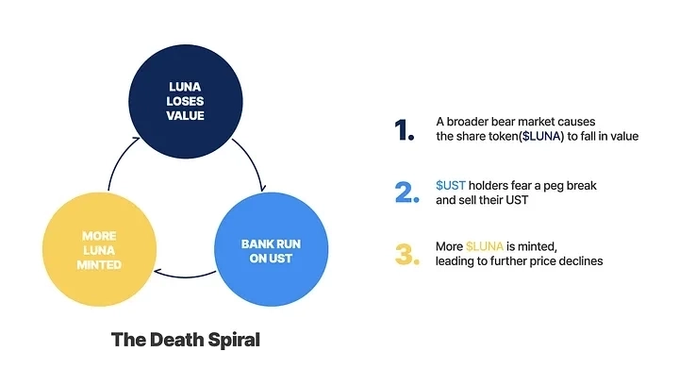

Scénario de cercle vicieux

Plus l'émission d'UST était importante, plus l'offre de LUNA était faible, ce qui aurait dû être un moteur positif pour le prix de LUNA. Terraform Labs a effectivement amplifié cet effet en développant agressivement les cas d'utilisation de l'UST.

Mais une fois la confiance ébranlée, le même mécanisme s'inversait en spirale de la mort :

Baisse du prix de LUNA → Effondrement de la confiance en UST → Baisse du prix de l'UST → Émission massive de LUNA → Nouvelle baisse du prix de LUNA......

L'effondrement de LUNA-UST

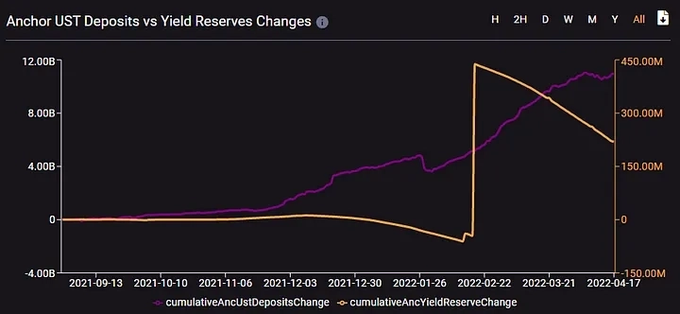

Le déclencheur direct de l'effondrement a été la perte de confiance. À l'époque, Terraform Labs déplaçait la liquidité UST sur Curve du pool 3 vers le pool 4, ce qui avait rendu le pool 3 plus fin. Un attaquant a vendu 85 millions de dollars d'UST, brisant l'ancrage et provoquant la panique.

Des quantités massives d'UST ont été retirées d'Anchor Protocol (qui offrait alors environ 20% de rendement annuel pour un simple dépôt), et la pression vendeuse a instantanément submergé le marché. Avant l'effondrement, 71 % des UST étaient détenus sur Anchor. Lorsque l'insoutenabilité du rendement de 20 % a été exposée, même l'injection de 450 millions de dollars par Luna Foundation Guard n'a pu sauver la situation.

Finalement, l'offre de LUNA est passée d'environ 350 millions de tokens à 65 billions de tokens (une multiplication par 17 000), et son prix a tendu vers zéro.

Détail de la structure MSTR-STRC

L'objectif principal de Strategy est d'augmenter le BPS (Bitcoins par action). Pour ce faire, elle finance ses opérations par divers outils d'ingénierie financière comme les obligations convertibles, les actions privilégiées perpétuelles et les émissions ATM d'actions ordinaires, puis utilise les fonds levés pour accumuler des bitcoins.

Modes de financement

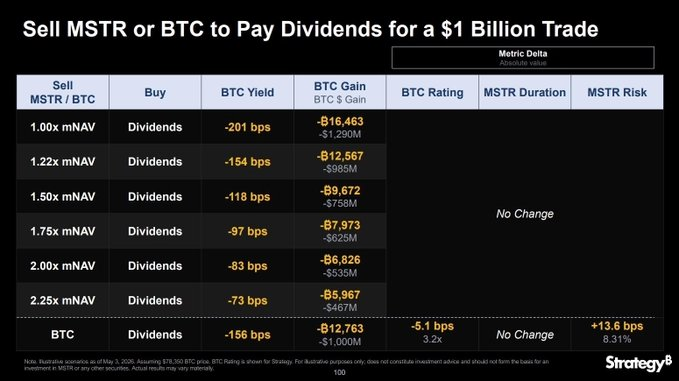

- Émission ATM d'actions ordinaires : Émission et vente sur le marché de petites quantités d'actions ordinaires de classe A MSTR. Cela dilue l'ADSO (nombre d'actions entièrement dilué), mais lorsque le mNAV>1.22, cela peut en fait augmenter le BPS.

- Obligations convertibles : Emprunt à faible taux d'intérêt, avec option de conversion, mais pression de remboursement du principal.

- Actions privilégiées perpétuelles : Priorité de dividende et de liquidation supérieure aux actions ordinaires mais inférieure aux créanciers, sans pression de remboursement du principal, mais avec un fardeau de dividende proche de 10 %. Il existe actuellement les séries STRF, STRC, STRE, STRK, STRD, dont seule STRK est convertible, les autres ne le sont pas. Les actions privilégiées non convertibles ne diluent pas l'ADSO et sont le mode de financement préféré de Strategy.

Strategy doit actuellement payer environ 1,712 milliard de dollars d'intérêts et de dividendes par an, les fonds provenant principalement des réserves en dollars, elles-mêmes alimentées principalement par les émissions ATM d'actions ordinaires. Récemment, elle a également payé des dividendes en vendant 32 BTC, ce qui a attiré l'attention du marché.

Mécanisme de stabilisation des prix de STRC

STRC est conçue avec un prix de référence de 100 dollars.

- Lorsque STRC > 100 dollars : Strategy peut réduire le taux de dividende pour faire baisser le prix, ou émettre plus de STRC pour augmenter l'offre, et a également le droit de les racheter à 101 dollars/action, limitant effectivement la hausse de STRC.

- Lorsque STRC < 100 dollars : Strategy peut augmenter le taux de dividende pour faire monter le prix, et STRC a une priorité de liquidation de 100 dollars/action, fournissant un support de prix.

Actuellement, le taux de dividende annualisé de STRC est de 11,50 % (basé sur le prix de référence de 100 dollars).

Scénario de cercle vicieux

MSTR et STRC s'influencent mutuellement, créant une boucle de rétroaction auto-renforçante. En cas de dégradation du marché, cela peut devenir un cercle vicieux :

Baisse du prix de MSTR → baisse du mNAV → difficultés accrues de financement par ATM d'actions ordinaires → pression de vente de BTC augmente → confiance en STRC diminue → baisse du prix de STRC → nouvelle baisse du prix de MSTR......

Mais la différence clé est que Strategy n'est pas obligée de payer les dividendes STRC en espèces chaque mois. Le paiement en espèces nécessite une déclaration du conseil d'administration et des fonds suffisants, sinon les dividendes peuvent être cumulés. Par ailleurs, Strategy peut théoriquement réduire le taux de dividende au SOFR (taux des prêts garantis par des bons du Trésor américain au jour le jour). Dans des circonstances extrêmes, elle pourrait progressivement réduire et reporter le paiement des dividendes jusqu'à ce que la situation s'améliore.

LUNA-UST vs MSTR-STRC : Différences fondamentales

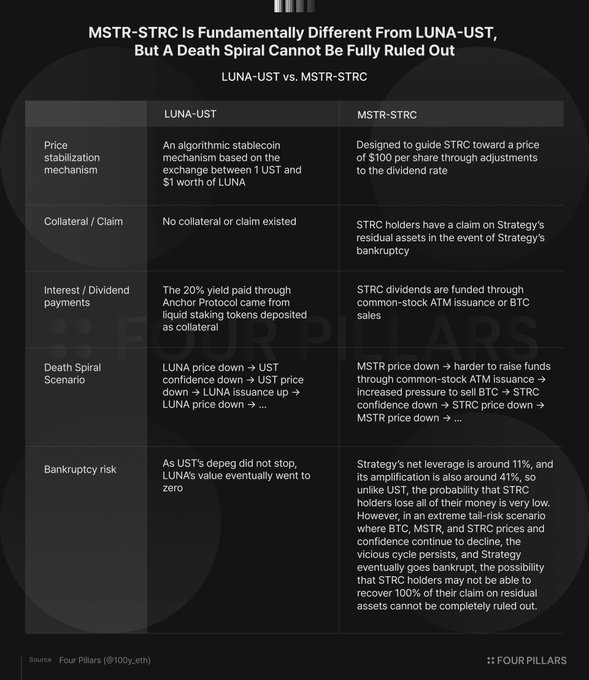

UST et STRC présentent trois similitudes superficielles : leurs prix sont ancrés à un niveau spécifique, les détenteurs peuvent obtenir des rendements élevés, et ils présentent tous deux un risque de spirale de la mort. Mais leurs mécanismes de fonctionnement internes sont totalement différents.

Mécanisme de stabilisation des prix

UST maintenait sa stabilité en ajustant l'offre de LUNA ; STRC le fait en ajustant son propre taux de dividende. Le mécanisme d'ancrage de l'UST affectait directement le prix et l'offre de LUNA, tandis que le mécanisme de STRC n'affecte pas directement le prix et l'offre de MSTR.

Cependant, puisque les dividendes de STRC sont principalement financés par les émissions ATM de MSTR, si la valeur de MSTR baisse au point que le mNAV tombe en dessous de 1,22, la capacité de Strategy à maintenir les dividendes est remise en question.

Garantie / Droit de recours

UST était totalement non garanti, son prix pouvait aller à zéro ; STRC, en tant qu'action privilégiée, est également non garantie, mais en cas de faillite de la société, les détenteurs de STRC ont un droit de recours prioritaire sur les actifs restants (priorité de liquidation de 100 dollars/action).

Source des intérêts / dividendes

UST ne générait pas d'intérêts en soi, le rendement de 20 % provenait des intérêts des prêts et des récompenses de staking sur Anchor Protocol (demande naturelle du marché).

Les dividendes de STRC sont principalement financés par les émissions ATM d'actions ordinaires et, dans des cas extrêmes, peuvent provenir de la vente de BTC. Du point de vue du BPS, les émissions ATM sont avantageuses lorsque le mNAV>1,22, et la vente de BTC est préférable en dessous. Mais globalement, la « naturalité » de la source des dividendes de STRC est plus faible que les revenus de prêt + staking d'Anchor.

Différence dans la spirale de la mort

La spirale de la mort de LUNA-UST était directe et automatique : baisse de l'UST → émission de LUNA → nouvelle baisse de LUNA.

La spirale de la mort de MSTR-STRC est plus complexe et possède deux mécanismes de freinage : premièrement, le lien direct est plus faible, MSTR n'émet pas automatiquement de nouvelles actions comme le ferait un protocole pour payer les dividendes STRC ; deuxièmement, il existe un droit de recours juridique, même en cas de faillite, les détenteurs de STRC conservent un droit sur les actifs restants, offrant un support à la baisse des prix.

Le catalyseur commun aux deux reste la « confiance ». Tant que les investisseurs conservent confiance en MSTR (ou en LUNA à l'époque), la structure fonctionne ; une fois la confiance ébranlée, les problèmes éclatent réellement. La vente de 32 BTC par MSTR n'est pas rationnellement un gros problème, mais sur le plan émotionnel, cela peut devenir l'étincelle qui fait s'effondrer la confiance.

La structure MSTR-STRC est-elle durable ?

La capacité de financement continu est essentielle

Les réserves en dollars actuelles de Strategy sont de 0,9 milliard de dollars, avec un fardeau annuel d'intérêts + dividendes de 1,712 milliard de dollars. Sans financement supplémentaire, les réserves ne suffisent qu'à tenir environ 6,3 mois.

Si les réserves s'épuisent, elle pourrait continuer à se financer en émettant des actions / actions privilégiées, ou vendre des BTC (ce qui pourrait théoriquement tenir 31 ans). Mais la récente vente de seulement 32 BTC a provoqué une réaction violente du marché ; les effets secondaires de la vente de BTC sont bien plus importants qu'imaginé.

Les conditions de financement sont claires :

- L'émission ATM de MSTR nécessite un mNAV>1,22, sinon elle réduit le BPS.

- L'émission de STRC nécessite que le prix reste autour de 99-100 dollars, sinon le coût de financement est trop élevé.

Les deux dépendent fortement de la confiance du marché : les investisseurs doivent croire que le BTC s'appréciera à long terme et que Strategy peut créer une valeur supérieure au simple hoarding. Dans l'environnement de marché actuel, le financement par actions/actions privilégiées est difficile à court terme. Strategy ne peut compter que sur ses réserves de dollars existantes et attendre que le marché et la confiance se rétablissent.

Que se passerait-il en cas de faillite ?

Le ratio d'endettement net de Strategy n'est que de 11 % (dette - réserves en dollars) / réserves de bitcoin. L'effet de levier incluant les actions privilégiées est d'environ 42 %.

Tant que le prix du bitcoin ne tombe pas en dessous d'environ 26 300 dollars (le prix correspondant à la valeur totale de la dette + des actions privilégiées), les actionnaires privilégiés pourraient préserver leur principal grâce à leur droit de recours sur les actifs restants. C'est la plus grande différence avec LUNA-UST.

Pression des obligations convertibles arrivant à échéance

Strategy n'a pas d'obligation de remboursement du principal pour ses actions privilégiées perpétuelles, mais les obligations convertibles arrivant à échéance doivent être remboursées (dette totale actuelle de 6,714 milliards de dollars). Les premières échéances commencent en 2028. Les réserves actuelles en dollars n'étant que de 0,9 milliard de dollars, si elle ne peut pas se financer, elle pourrait devoir vendre des BTC pour rembourser sa dette. Mais avec un faible ratio d'endettement net, la probabilité de faillite due à la dette est extrêmement faible.

Les six prochains mois sont la ligne rouge

Si la théorie du cycle quadriennal du bitcoin tient toujours, un creux est anticipé au second semestre de cette année, et les réserves de dollars de Strategy ne suffisent également qu'à tenir environ six mois.

Au cours de ces six mois, la capacité de Strategy à redémarrer son moteur de capital grâce à un désendettement sain déterminera son avenir.

Bien que le titre et les images soient quelque peu alarmistes, les mécanismes fondamentaux de MSTR-STRC et de LUNA-UST sont complètement différents, et la probabilité d'un effondrement catastrophique similaire est extrêmement faible.

La vraie question est : Strategy pourra-t-elle survivre aux difficultés au cours des six prochains mois, redémarrer son moteur de capital par un désendettement sain, ou deviendra-t-elle simplement une expérience intéressante dans l'histoire du bitcoin ?