Par | Mémo de l'Ombre

Sur les plateformes sociales, cette confrontation est affublée de titres dramatiques — « L'affrontement direct des deux héros open source les plus puissants », « Le moment décisif pour DeepSeek et Kimi », « Le Chant de glace et de feu de l'IA »… Les gens aiment résumer tout cela par des dualités, comme si seule une narration extrême pouvait correspondre à cette compétition destinée à entrer dans les annales de l'IA chinoise.

Mais sous cette surface bruyante, une question plus pertinente émerge : alors que DeepSeek revient en force avec sa V4 après 15 mois de silence, Yang Zhilin, assis en face, a-t-il vraiment le loisir de profiter de cette compétition ?

Si l'anxiété de DeepSeek est une « anxiété du choix » — choisir de rester silencieux ou de revenir pour lever des fonds, choisir de rester fermé ou d'embrasser l'écosystème — alors l'anxiété de Yang Zhilin de Moonshot AI ressemble plutôt à un rétrécissement de l'encerclement : une « anxiété de survie » verrouillée simultanément par les forces technologiques, commerciales et capitalistiques, le laissant dans une impasse.

Et cette expression d'anxiété n'est pas seulement une inquiétude personnelle, c'est le reflet réel du dilemme stratégique « vouloir à la fois ceci et cela » auquel est confrontée une startup dans un secteur valant des billions de dollars.

Ce n'est pas un article pour prédire le déclin de Kimi. Au contraire, c'est peut-être précisément parce que Kimi se tient suffisamment haut et porte suffisamment de poids que l'anxiété de Yang Zhilin a une signification universelle — elle reflète le dilemme collectif de toutes les startups chinoises indépendantes de grands modèles.

Deux fondateurs, deux « plafonds »

Pour comprendre l'anxiété de Yang Zhilin, il ne faut pas regarder seulement Moonshot AI, il faut la placer dans un cadre de comparaison avec DeepSeek. Ces deux entreprises ne sont pas seulement des concurrents et collaborateurs technologiques, elles forment aussi une relation miroir fascinante sur le plan narratif.

Début 2023, lorsque les investisseurs discutaient de « qui est la personne la plus idéaliste technologiquement en Chine », le nom de Yang Zhilin revenait dans la moitié des réponses. Ce diplômé de premier cycle en informatique de l'Université Tsinghua, major de sa promotion au Language Technologies Institute de l'Université Carnegie Mellon, a participé en tant que premier auteur ou co-premier auteur à la proposition de Transformer-XL et XLNet, des noms encore incontournables dans l'histoire du développement des modèles de pré-entraînement.

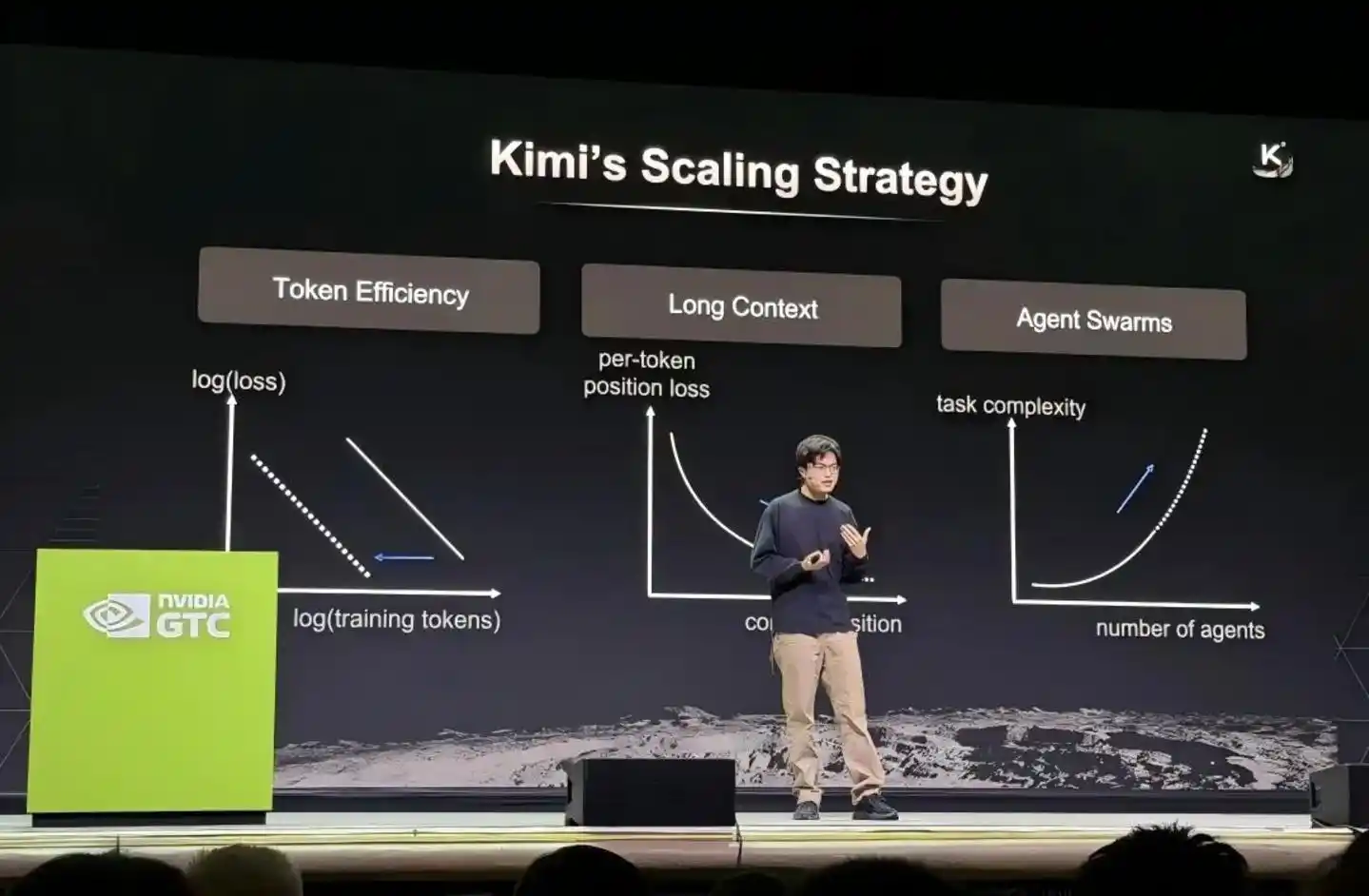

En mars 2026, Yang Zhilin se tenait sur la scène principale de la conférence GTC de Nvidia, assis aux côtés des responsables d'OpenAI et de DeepMind. Il était le seul représentant d'une startup indépendante de grands modèles sur scène, les autres étant des responsables de projets affiliés à des géants technologiques. Lorsque cette photo est revenue en Chine, la valorisation de Moonshot AI venait de quadrupler en trois mois, faisant d'elle une entreprise decacorne.

Yang Zhilin s'exprimant à la conférence GTC

C'est l'aura de Yang Zhilin, mais l'autre face de cette aura est le « plafond ».

Le fondateur de DeepSeek, Liang Wenfeng, a quant à lui emprunté un chemin radicalement différent. En janvier 2025, la sortie de DeepSeek R1 a été qualifiée par Wall Street de « moment Spoutnik » de l'IA — la capitalisation boursière de Nvidia s'est évaporée de près de 600 milliards de dollars en une journée, et les ingénieurs de la Silicon Valley ont passé la nuit à étudier le rapport technique.

Mais ensuite, est venue une longue période de silence de 15 mois, DeepSeek ayant presque disparu du paysage médiatique dominant. Jusqu'au 24 avril 2026, où la version préliminaire de la V4 est sortie, remodelant tout le paysage concurrentiel des modèles open source avec 1,6 billion de paramètres, un contexte de un million de tokens et un prix aussi bas que 0,28 dollar par million de tokens en sortie.

Liang Wenfeng a échangé 15 mois de retraite contre une narration technologique plus puissante. Il a déclaré dans de très rares occasions publiques : « Nous ne faisons pas des produits pour raconter des histoires, nous faisons la technologie elle-même. »

Et Yang Zhilin ? Il est en train de développer une aura d'entrepreneur très typique, mais c'est précisément cette aura qui lui fait subir une pression unique. Cette pression n'est pas l'anxiété d'être ignoré, mais l'anxiété d'être excessivement attendu sans pouvoir pleinement répondre aux attentes.

L'esthétique de la co-opétition et de l'emprunt mutuel

Sur le plan technologique, Moonshot AI et DeepSeek sont probablement la paire de relations de co-opétition la plus intéressante dans le domaine des grands modèles mondiaux.

La semaine d'avril 2026, les deux entreprises ont joué une « poignée de main à distance » presque parfaite. Lundi, Kimi a publié K2.6 ; vendredi, DeepSeek V4 est sortie. Mais sous cette compétition de surface se cache un fait plus fondamental : ces deux entreprises définissent conjointement les frontières technologiques des grands modèles chinois en partageant les fruits de l'open source.

Le modèle K2 de Kimi, lancé en juillet 2025, a validé à grande échelle pour la première fois l'optimiseur de second ordre Muon dans son architecture sous-jacente, tout en adoptant le mécanisme MLA (Multi-Head Latent Attention) pionnier de DeepSeek. En avril 2026, DeepSeek V4 a suivi en adoptant également l'optimiseur Muon, remplaçant l'optimiseur Adam utilisé depuis dix ans. Un commentaire a résumé ce phénomène de manière imagée : « Vous utilisez mon architecture, j'utilise votre optimiseur ».

Cet emprunt mutuel n'est en rien accidentel. L'open source est précisément le levier clé permettant aux entreprises chinoises d'IA d'accélérer leur rattrapage des leaders mondiaux. Les deux seuls modèles chinois dont le nombre total de paramètres dépasse le billion et dont les poids sont publics sont précisément DeepSeek et Kimi.

Mais leurs focalisations technologiques forment une division du travail différenciée.

La percée centrale de DeepSeek V4 réside dans la refonte du coût du contexte d'un million de tokens. Elle utilise un nouveau mécanisme d'attention hybride, combinant une compression dimensionnelle des tokens et une attention sparse DSA (DeepSeek Sparse Attention), réduisant la charge de calcul d'inférence par token à 27 % de celle de la V3.2, et le KV Cache à 10 %.

Ce n'est pas seulement une amélioration des indicateurs techniques, c'est la transformation du contexte d'un million de tokens d'une démonstration technique en une infrastructure « standard pour tous les services officiels ». Parallèlement, la V4 a été optimisée spécifiquement pour les capacités d'Agent et a construit sa propre plateforme sandbox nommée DSec, un seul cluster pouvant gérer simultanément des centaines de milliers d'instances sandbox pour supporter l'entraînement et l'évaluation par renforcement des Agents.

La direction de Kimi K2.6 est plus orientée vers le codage long range et les clusters d'Agents. Il a obtenu un score de 68,2 dans l'évaluation interne Kimi Code Bench, soit une amélioration d'environ 20 % par rapport au 57,4 de K2.5, et peut supporter jusqu'à 300 sous-Agents fonctionnant en parallèle pour accomplir 4000 étapes de collaboration. K2.6 peut fonctionner de manière autonome de façon continue pendant cinq jours, et en une seule exécution, il peut accomplir de manière indépendante la livraison de multiples produits finaux, des documents aux pages web, en passant par les PPT et les tableaux.

Ces deux approches technologiques sont comme couler les fondations et poser les briques d'un bâtiment en même temps — DeepSeek pense à comment élargir et stabiliser les fondations (démocratisation du contexte d'un million de tokens), Kimi pense à comment faire monter la maison plus haut et plus intelligente (évolution fondamentale de la collaboration multi-Agents). Chacun a ses forces, mais aussi ses limites.

Il est à noter que cette marche sur deux jambes technologiques constitue précisément l'actif le plus précieux des grands modèles chinois.

Brûler de l'argent pour du volume ou une hématopoïèse technologique ?

Si l'emprunt mutuel technologique a établi une certaine complicité de « respect entre héros », la comparaison commerciale déchire tous ces fantasmes romantiques.

Kimi est le produit star ayant l'aura la plus brillante parmi les entreprises indépendantes de grands modèles, mais c'est aussi son plus gros fardeau. Selon des informations d'informateurs, les fonds et les talents dont dispose Moonshot AI sont parmi les meilleurs en Chine, mais son produit central n'est que l'assistant Kimi, ce qui limite extrêmement ses sources de revenus. La grande majorité des utilisateurs sont gratuits, le taux de conversion vers l'abonnement payant est faible, et le volume d'appels d'API est bien inférieur à celui des entreprises axées sur le B2B.

En 2025, Moonshot AI a opéré un ajustement stratégique majeur — elle s'est retirée de la course aux armements consistant à brûler de l'argent pour acquérir des utilisateurs, réduisant ses dépenses de publicité de 700 millions de yuans l'année précédente à moins de 100 000 yuans, pour se concentrer sur l'itération du modèle de base et le développement de produits Agent, publiant trois versions majeures en six mois : K2, K2 Thinking, K2.5. Ce virage « couper-bras-pour-survivre » est essentiellement une réponse directe au dilemme commercial. Lorsque la croissance des utilisateurs ne se traduit pas en revenus, la seule issue est de prouver sa valeur réelle par une hématopoïèse technologique.

Mais « l'hématopoïèse technologique » ne se fait pas en un jour. Yang Zhilin a admis dans une lettre interne de novembre 2025 que les revenus des API de Kimi à l'étranger avaient quadruplé et que le taux de croissance mensuel des utilisateurs payants en Chine et à l'étranger dépassait 170 % — mais même ainsi, en termes de valorisation, Moonshot AI fait face à un énorme embarras : si les investisseurs estiment qu'elle ne peut pas se transformer rapidement en machine à revenus, son acceptation sur le marché secondaire devient une immense inconnue.

Plus épineux encore, les entreprises de grands modèles font face à une concurrence écrasante des géants sur le marché B2C. Des informateurs révèlent que Moonshot AI s'est engagée dans une compétition avec les grandes entreprises, avec pour résultat qu'elle n'a pas réussi Doubao, appartenant à ByteDance, sur le marché national, tout en ayant manqué le moment propice pour développer le marché international.

À l'étranger, le marché est relativement compétitif, au-delà de GPT et Gemini. S'il y a une clientèle mondiale importante prête à payer pour des grands modèles chinois, une énorme opportunité de marché existe, mais actuellement, les domaines efficaces se concentrent sur l'IA vidéo, un secteur où Moonshot AI n'a pas d'avantage particulier.

Bien que DeepSeek soit théoriquement à un problème similaire, sa situation est radicalement différente. Liang Wenfeng a adopté par le passé une position sobre vis-à-vis des fonds externes, allant même jusqu'à être perçu comme une forme d'art comportemental consistant à s'éloigner délibérément du marché capitalistique. Mais cette « rareté » passive lui a反而 valu un pouvoir de négociation.

Des sources indiquent que DeepSeek cherche actuellement à lever des fonds, avec une valorisation cible passée d'au moins 10 milliards de dollars initialement à plus de 20 milliards de dollars, dépassant les 18 milliards de dollars de Moonshot AI.

La balance de la valorisation oscille imperceptiblement — en 2023, Yang Zhilin était considéré comme « la personne la plus digne d'être investie » ; en moins de trois ans, l'ordre de priorité de l'attention des investisseurs a significativement changé.

Miroir dans le jeu international

En élargissant le regard, toute l'histoire de DeepSeek et Kimi s'inscrit dans un système de coordonnées plus large — la concurrence sino-américaine en IA et le jeu écologique entre l'open source et le fermé en Chine.

En avril 2026, le rapport « AI Index Report 2026 » du HAI de l'Université de Stanford a presque systématiquement mis en avant un chiffre dans tous les résumés des médias chinois : l'écart de score Elo entre les meilleurs modèles chinois et américains n'était que de 2,7 %. Cela signifie que l'écart de performance entre les modèles d'IA chinois et américains a presque disparu, et que les grands modèles chinois ont rattrapé les produits les plus puissants des États-Unis sur de multiples dimensions.

Et dans ce processus de rattrapage sino-américain, DeepSeek et Kimi ont tous deux joué un rôle clé. Nvidia, l'entreprise la plus capitalisée au monde, utilise précisément les modèles de DeepSeek et Kimi pour démontrer les performances de sa prochaine génération de puces. Des modèles open source comme Kimi K2.5 sont devenus l'« étalon-or » pour les performances matérielles des fabricants de puces mondiaux — après la sortie d'une nouvelle puce, elle doit être testée avec des modèles comme Kimi pour mesurer l'amélioration des performances.

En regardant plus loin, DeepSeek a aussi une histoire sur « l'autonomie écologique ». DeepSeek V4 a brisé la dépendance passée de long terme aux puces Nvidia, choisissant pleinement les dernières puces Ascend de Huawei comme socle de calcul central. À ce sujet, Jensen Huang, PDG de Nvidia, a déclaré dans une interview que le nouveau modèle de DeepSeek basé sur la plateforme Huawei « serait une mauvaise nouvelle pour les États-Unis ».

Ainsi, l'industrie chinoise de l'IA est en train de former deux axes principaux entrelacés : l'un est la « voie de l'expansion technologique à l'étranger » de Kimi — influencer la communauté de recherche mondiale via des modèles open source ; l'autre est la « voie de l'autonomie en calcul » de DeepSeek — promouvoir la substitution des puces et la maturation de l'écosystème de calcul national. Les chemins diffèrent, mais les forces motrices sous-jacentes sont différentes.

Système discursif des fondateurs

En termes de narration macro des fondateurs, les styles de Yang Zhilin et Liang Wenfeng forment une comparaison intéressante.

Yang Zhilin a pris la parole intensément en 2026, devenant presque à chaque fois un point focal de l'industrie.

Lors de la conférence GTC de Nvidia, il a systématiquement divulgué la feuille de route technologique de Kimi, résumant sa stratégie de mise à l'échelle (Scaling) par trois mots-clés : Efficacité des tokens, Contexte long, Clusters d'Agents. Il a souligné que pour pousser la limite supérieure de l'intelligence des grands modèles, il fallait reconstruire les pierres angulaires sous-jacentes que sont l'optimiseur, le mécanisme d'attention et les connexions résiduelles.

Lors du Forum de Zhongguancun, il a parié sur deux propositions plus macro : « l'open source » et « la recherche autonome en IA ». Il a avancé que les modèles open source devenaient la nouvelle « norme » de l'industrie mondiale de l'IA et a émis un jugement très controversé — « à capacité de modèle égale, l'open source sera le vainqueur absolu ». Il a également divisé le développement de l'IA en trois phases : la phase des données naturelles et de l'annotation manuelle (2023-2024), la phase des tâches vérifiables sélectionnées manuellement (2025), et la phase de recherche dirigée par l'IA (à partir de 2026).

Dans une lettre à tout le personnel fin 2025, il a également clarifié les objectifs pour 2026 : se concentrer sur les Agents pour les produits et la commercialisation, ne pas viser uniquement le nombre absolu d'utilisateurs, poursuivre continuellement la limite supérieure de l'intelligence, créer une plus grande valeur productive et réaliser une croissance des revenus d'un ordre de grandeur.

Les expressions publiques de Liang Wenfeng sont beaucoup plus rares. Mais chaque fois qu'il parle, c'est percutant.

Lors d'interrogations fin l'année dernière sur l'écart sino-américain en IA, il avait坦言 (avoué) : « En surface, l'IA chinoise pourrait n'avoir qu'un ou deux ans de retard technologique sur les États-Unis, mais le véritable écart est entre l'original et l'imitation. Si cet écart ne change pas, notre pays ne pourra toujours être qu'un poursuivant, jamais un disrupteur… » Et dans une autre discussion sur la mémoire en IA, il a suggéré que le moment où l'apprentissage contextuel et la mémoire deviennent fiables pourrait être le thème central de 2026.

La différence sous-jacente révèle aussi que : Liang Wenfeng peut choisir de « disparaître » pour échanger contre une innovation de zéro à un plus profonde, tandis que Yang Zhilin, en tant que pilote d'une startup indépendante, chaque virage stratégique, chaque prise de parole publique, devient un signal digéré par le marché capitalistique.

Pourquoi Yang Zhilin ne peut qu'être anxieux

L'« anxiété » n'est pas qu'une question métaphysique. Sur le champ de bataille capitalistique concret, la situation de Yang Zhilin devient de plus en plus délicate.

En regardant les données, la trajectoire de financement de Moonshot AI est assez impressionnante — d'une valorisation de 300 millions de dollars au tour angel en juin 2023, à 4,3 milliards de dollars (série C) début 2026, puis à 10 milliards de dollars en février, pour grimper further à 18 milliards de dollars trois mois plus tard, après mars. La hausse est stupéfiante, la valorisation approchant le niveau des 20 milliards de dollars.

Mais le revers de la médaille est que l'acceptation par le marché secondaire d'une valorisation élevée sur le marché primaire est très incertaine. Des informateurs indiquent qu'à la fin de l'année dernière, une anxiété régnait en interne chez Moonshot — face aux introductions en bourse successives de Zhipu et MiniMax à Hong Kong, le moral des employés était inévitablement bas, beaucoup sentant que la fenêtre d'opportunité pour les grands modèles était courte et que les chances de s'introduire en bourse étaient éphémères.

Yang Zhilin avait également fait preuve d'une sérénité quant à une introduction non pressante fin 2025 en interne, mais seulement trois mois plus tard, le vent du marché a tourné à 180 degrés — Moonshot AI a ensuite été éclaboussée par des rumeurs de « considérer une IPO à Hong Kong ».

Un changement si rapide n'a qu'une seule explication possible : le capital ne donne pas assez de temps pour « attendre ».

Plus crucial encore, l'introduction en bourse n'est pas un simple « désinvestissement monétaire », elle signifie plus de contraintes, plus de questions sur les résultats financiers, et l'obligation de rendre des comptes aux actionnaires chaque trimestre. Et le modèle de monétisation de Kimi est encore dans une phase difficile d'ascension. En termes de structure de revenus, les revenus annuels B2C de Moonshot AI sont estimés à environ 200 millions de yuans, les revenus d'API bien qu'en croissance semblent dérisoires face à une valorisation de 18 milliards de dollars. Même si K2.5 a généré plus de revenus en moins de 20 jours après sa sortie que pendant toute l'année précédente, cela ne suffit toujours pas à l'engager sur une voie de rentabilité saine.

Si on compare Moonshot AI à une entreprise construisant un gratte-ciel — les fondations sont présentées comme les plus solides dans une grande publicité, mais en réalité, le bâtiment manque cruellement de locataires. L'introduction en bourse, c'est ouvrir l'appartement témoin au marché de l'investissement, mais dans le hall, il n'y a que de rares visiteurs, pas de « locataires » prêts à payer à long terme. Combien de temps la patience du marché capitalistique pourra-t-elle durer alors ?

Bien que les deux entreprises suivent des chemins différents, du point de vue des investisseurs, la forme de la narration de valorisation de DeepSeek commence à contraindre celle de Moonshot AI. Bien que Moonshot AI soit perçue dans certains scénarios comme le fabricant de modèles indépendants le plus compétitif technologiquement en Chine, le capital commence à chercher un référentiel — l'effet de détonation de DeepSeek R1 a montré qu'une boucle fermée parfaite (modèle fracassant → influence mondiale → attractivité écologique → retour du financement) pouvait être accomplie par une entreprise relativement discrète.

Des sources indiquent que DeepSeek utilise actuellement une partie de la valorisation de Moonshot AI comme référence, mais que son objectif de valorisation a été ajusté à plus de 20 milliards de dollars, dépassant les 18 milliards de Moonshot. Cela illustre un phénomène : le marché capitalistique est prêt à accorder une prime plus élevée à DeepSeek, peut-être parce que cette dernière est plus proche de la narration du « disrupteur de zéro à un ».

Le marché chinois des grands modèles en 2026 n'est plus une ère où Kimi détient seul le discours. En un sens, DeepSeek est devenu l'adversaire spirituel naturel de Moonshot AI en matière de financement et de narration de valorisation — bien que leurs modèles commerciaux et directions stratégiques ne soient pas identiques.

Et un « tremblement de terre de valorisation » silencieux ne sera pas évité simplement parce que les fondamentaux des deux parties ont leurs forces respectives. Alors que Kimi se prépare à son introduction en bourse et que DeepSeek planifie aussi une levée de fonds, ce classement est plus susceptible d'être discuté publiquement. S'il y a une anxiété que Yang Zhilin ne peut éviter, c'est comment établir son point d'ancrage de valeur irremplaçable dans cette course après avoir perdu son étiquette d'« unique ».

Conclusion

Bien que nous ayons utilisé autant de mots pour disséquer l'anxiété de Yang Zhilin — la poursuite de la V4 de DeepSeek, la pression de la monétisation commerciale, l'urgence de la fenêtre boursière — en conclusion de cet article, nous devons affirmer catégoriquement une attitude : la concurrence n'est jamais une mauvaise chose. Au contraire, dans le paysage actuel de la concurrence internationale en IA, ce dont la Chine a le plus besoin, c'est de la poursuite « mutuelle » persistante de DeepSeek et Kimi.

En retraçant les dernières années, depuis le départ de Kimi sur le texte long, jusqu'à leur course côte à côte vers l'innovation architecturale sous-jacente ces deux dernières années, les deux ont aujourd'hui placé les modèles open source chinois à l'avant-garde mondiale. Selon les données d'OpenRouter en 2025, environ un tiers de l'utilisation mondiale des modèles d'IA provient de Chine. Les données d'OpenRouter indiquent qu'il y a à peine deux ans, cette part était inimaginable, et DeepSeek est en tête de cette part.

L'industrie chinoise des grands modèles traverse une « structure multipolaire » sans précédent. Certaines entreprises choisissent de creuser en closed source, d'autres choisissent la collaboration open source ; certaines attaquent les super applications B2C, d'autres se concentrent sur le développement d'outils B2B ; certaines développent des frameworks d'Agent produisant une intelligence en cluster, d'autres font de la mémoire et du contexte le champ de bataille central des trois prochaines années.

Un expert a déclaré : « Dans les cinq prochaines années, la part des modèles open source pourrait atteindre 80 %, contre environ 20 % pour les modèles closed source — la Chine est leader mondial dans les modèles open source ». Un rapport sectoriel indique également que les fabricants chinois indépendants de grands modèles, grâce à leur flexibilité décisionnelle, pourraient présenter une structure de compétition stratifiée et de coexistence complémentaire avec les grandes entreprises Internet, ces dernières dominant le socle générique et les scénarios B2C avec leur puissance de calcul, leurs données et leur écosystème, tandis que les fabricants indépendants se concentreraient sur les percées technologiques verticales et l'innovation open source.

Maintenant, la représentativité de DeepSeek et Kimi dépasse le cadre national — Nvidia les utilise pour tester sa prochaine génération de puces, la communauté mondiale OpenClaw a voté pour faire de Kimi K2.5 son modèle principal officiel, et les produits closed source de premier plan sont rattrapés en performance par les deux dans les évaluations. Mais la clé future est : il ne suffit pas que deux entreprises courent en tête de la vague de l'IA chinoise. Pour que les grands modèles chinois réduisent durablement l'écart avec les modèles de pointe internationaux, il faut que plus d'excellents producteurs de modèles émergent, rendant les performances des modèles de base plus diversifiées.

D'un point de vue plus large, l'écart de score Elo entre les meilleurs modèles chinois et américains n'est que de 2,7 %. Un écart si infime signifie que la fenêtre d'opportunité pour qu'une entreprise de modèles chinoise atteigne率先 la prochaine étape de performance est ouverte. L'histoire des grands modèles chinois s'est en réalité écrite de manière passionnante grâce à une diversification compétitive — la guerre des cent modèles n'est pas un terme péjoratif, mais un messager de la maturation de l'industrie.

En ce sens, l'anxiété de Yang Zhilin est peut-être une étape nécessaire vers une maturité future accrue pour Moonshot AI. Mais elle ne devrait pas être une raison pour le public de prédire le déclin de Kimi. Au contraire, nous devrions saluer l'esprit technologique de ces deux fondateurs, désintéressé et toujours en avant — Liang Wenfeng l'est, Yang Zhilin l'est aussi.

Avril 2026 touche à sa fin. De retour du GTC de la Silicon Valley au Forum de Zhongguancun, Yang Zhilin n'a peut-être plus le temps de se soucier des débats interminables du public sur « DeepSeek et Kimi, qui est le plus fort ? ».

Parce qu'il sait très bien que ce qui détermine finalement quelle herbe accueillera率先 la lumière du soleil, ce n'est pas l'arrivée ou non d'une tempête, mais la profondeur et l'étendue de ses racines.

Dans cette course côte à côte dans la nuit des grands modèles chinois, Yang Zhilin a tracé un chemin de formation pratique de l'élite académique au leader d'entreprise. Un avenir avec des fonds à lever, des talents à utiliser, des produits à itérer, des Agents à envisager — Kimi n'en est pas loin aujourd'hui. Et pour passer de la « lune obscure » à la « lune qui poursuit la lumière », il suffit peut-être de faire un premier pas après avoir traversé un tunnel sombre rempli d'anxiété et de doute.

La lumière au bout du tunnel vient des DeepSeek, des Kimi, et aussi des nombreux successeurs et nouveaux venus des grands modèles locaux.