Écrit par : FourPillars

Compilé par : AididiaoJP, Foresight News

Principales constatations

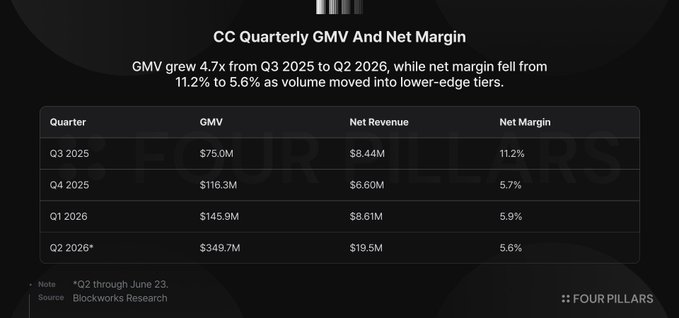

La marge nette de Collector Crypt (CC) est passée de 11,2 % au T3 2025 à 5,6 % au T2 2026, tandis que le GMV a été multiplié par 4,7 sur la même période. Cette croissance provient principalement des packs de cartes à 250 $, 1 000 $ et 2 500 $, dont le taux de rétention par dollar dépensé pour la plateforme est inférieur à celui des packs de cartes à faible valeur.

La tranche Mythique à 2 500 $, lancée il y a seulement 13 jours, représente 36,7 % du GMV de juin. Les dépenses moyennes par utilisateur ont fortement augmenté d'octobre 2025 à juin 2026, indiquant que la croissance est tirée par les utilisateurs à gros budgets et les portefeuilles à forte fréquence, et non par une expansion de la base utilisateurs.

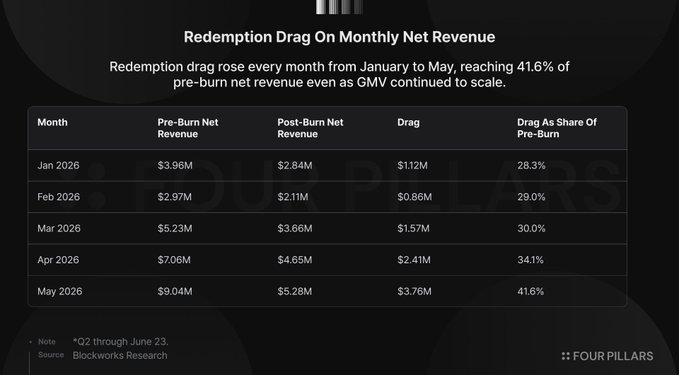

Les échanges contre des produits physiques ont consommé 41,6 % du revenu net (pré-échange) de mai. Les données on-chain montrent qu'en juin, sur environ 6 000 utilisateurs ayant effectué un dépôt, seuls 75 portefeuilles ont procédé à un échange physique, les quatre plus grands utilisateurs échangeurs représentant 47,1 % du total des cartes échangées par les utilisateurs.

Dans les modèles de scénarios, l'économie du modèle de CC devient négative lorsque deux des trois pressions suivantes surviennent simultanément : le coût de remplacement des stocks s'approche du prix du marché, le taux d'échange dépasse 9 %, et le taux de rachat pour les packs haut de gamme reste autour de 93 %.

Les revenus des partenaires n'ont atteint que 1,83 million de dollars cumulés, et la majeure partie est liée à Moonbirds. Les stratégies d'API et de distribution n'ont pas encore prouvé qu'elles pouvaient générer des revenus récurrents ou légers en stocks, car les intégrations vérifiables publiquement restent fortement dépendantes de la fourniture de cartes, du coffre-fort, de la logistique et des services de rachat par CC.

Introduction

CC se présente comme un marché de collections sur chaîne, mais les données suggèrent que le cœur de son produit est une boucle répétée de tirage de cartes, de revente instantanée, d'un marché secondaire faible, d'une accumulation de valeur de jetons limitée, et d'une activité pilotée par un petit nombre de portefeuilles à haute fréquence.

Depuis la dernière publication, CC a ajouté environ 94 millions de dollars de GMV en dix jours, atteignant un GMV cumulé de 728,9 millions de dollars au 23 juin. Les rachats ont renvoyé 662,7 millions de dollars aux utilisateurs, pour un revenu net de 47,5 millions de dollars. La nouvelle tranche Mythique à 2 500 $ représente 36,7 % du GMV de juin en seulement 13 jours. Les échanges physiques du T2 ont atteint 8,9 millions de dollars, dépassant la somme des quatre trimestres précédents.

CC peut continuer à augmenter son GMV si les utilisateurs achètent des packs plus chers, recyclent les cartes dans le coffre-fort et maintiennent les fonds en circulation via le rachat turbo. Mais ces canaux exercent désormais une pression sur le taux de rétention de la plateforme.

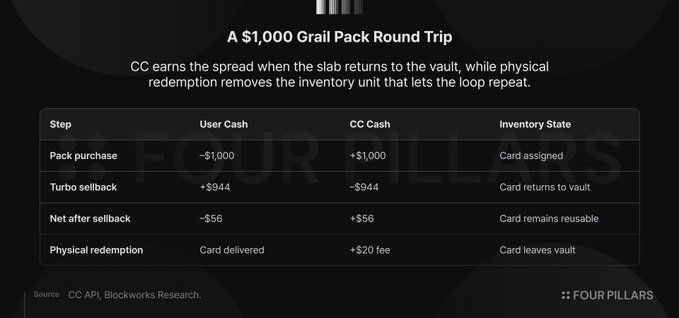

Prenons l'exemple du pack Grail à 1 000 $ : un utilisateur paie 1 000 $, reçoit un pool de cartes d'une valeur d'assurance attendue d'environ 1 015 $, les revend via le mécanisme turbo à environ 93 %, et reçoit environ 944 $. CC conserve environ 56 $, et les cartes retournent au coffre-fort, où elles peuvent être réattribuées, revendues et générer une nouvelle marge. Les cartes servent en réalité de capital d'exploitation dans le cycle du produit.

Le reste de l'article s'articule autour de trois points de pression :

- L'augmentation des paliers de valeur augmente le GMV, mais réduit le taux de rétention global.

- Les échanges physiques transforment les cartes réutilisables en besoins de réapprovisionnement.

- Les intégrations de partenaires élargissent la distribution, mais les cas vérifiés laissent encore le fardeau des stocks, de la logistique et du rachat sur CC.

CC peut continuer à afficher des chiffres bruts plus élevés si les utilisateurs passent continuellement à des packs plus chers. Le goulot d'étranglement est de savoir s'il peut retenir suffisamment de chaque dollar dépensé, alors que les cartes doivent être continuellement recyclées, les fonds doivent continuer à circuler et la distribution via les partenaires dépend encore de la couche opérationnelle de CC.

La marge nette de CC est divisée par deux, car le volume migre vers des packs plus chers à taux de rétention plus faible

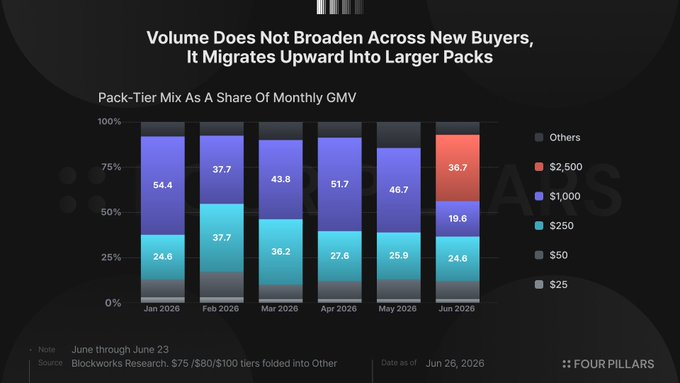

Le moyen le plus rapide pour CC d'augmenter son GMV est de proposer des packs plus chers. Le taux de rétention de la plateforme pour les packs à 25 $ et 50 $ est de 9 % à 11 %, d'environ 7 % pour la tranche à 250 $, d'environ 5,6 % pour la tranche Grail à 1 000 $, et de 6,4 % pour la tranche Mythique à 2 500 $.

De janvier à avril, les tranches à 250 $ et 1 000 $ ont contribué continuellement aux trois quarts ou plus du GMV mensuel, jusqu'à ce que la tranche Mythique prenne le relais en juin. Quelques portefeuilles lourds recyclant les packs à 1 000 $ et 2 500 $ peuvent générer plus d'activité déclarée que des milliers d'utilisateurs occasionnels à faible budget, tout en payant un taux de perte par dollar plus bas.

La plateforme obtient de l'ampleur, les utilisateurs voient leurs fonds s'éroder plus lentement, et la marge brute globale converge vers celle des tranches les plus chères.

Le pack Mythique a été lancé le 10 juin, générant 59,3 millions de dollars de GMV en 13 jours. La tranche à 1 000 $ représentait 46,7 % du GMV de mai, tombant à 19,6 % en juin, tandis que le Mythique s'est immédiatement approprié 36,7 %. Ce changement ne nécessite pas de nouvelles habitudes de collection, un marché secondaire plus profond ou une nouvelle demande physique. Il suffit que les utilisateurs déjà prêts à faire circuler du capital à grande échelle via des packs aléatoires utilisent des tickets de plus grande valeur.

La tranche Céleste à 5 000 $ est déjà présente dans l'API de CC mais sans stock, offrant à la plateforme un autre échelon pour pousser plus loin le même modèle.

Le T3 2025 a généré 75 millions de dollars de GMV avec une marge nette de 11,2 % ; le T2 2026 (jusqu'au 23 juin) a généré 349,7 millions de dollars de GMV avec une marge nette de 5,6 %. Le GMV a été multiplié par 4,7, tandis que le revenu net n'a été multiplié que par 2,3. CC a traité une activité bien supérieure à auparavant, mais n'a retenu qu'une plus petite proportion de chaque dollar.

Les données utilisateurs au niveau du portefeuille confirment la même migration. Le nombre d'utilisateurs déposants est passé de 5 540 en octobre à 2 438 en mars et 2 889 en avril, tandis que les dépenses moyennes par utilisateur sont passées à 25 856 $ et 29 247 $ respectivement. En juin, le nombre d'utilisateurs déposants est remonté à 5 929, mais les dépenses moyennes par utilisateur restaient élevées à 26 968 $, soit plus de 3,6 fois le niveau d'octobre. La plateforme n'ajoute pas simplement des utilisateurs, elle fait circuler plus de fonds via chaque utilisateur déposant actif, le signal le plus clair apparaissant en mars et avril – lorsque le nombre d'utilisateurs a diminué, mais que les dépenses moyennes par utilisateur ont atteint leurs plus hauts niveaux.

La répartition des portefeuilles sur les 90 derniers jours le confirme également. 25 portefeuilles effectuant plus de 1 000 transactions par jour et 139 portefeuilles effectuant entre 100 et 999 transactions par jour contribuent ensemble à 76,9 % du volume total des transactions. Le portefeuille le plus actif a déposé 34,6 millions de dollars en 76 jours et effectué 241 120 transactions. Cependant, la fonction yolo de CC permet aux utilisateurs d'ouvrir des dizaines de packs en une seule session, chaque pack générant une transaction on-chain distincte, une seule action utilisateur pouvant donc générer des dizaines de transactions enregistrées.

Parmi les 10 plus grands utilisateurs déposants en volume USDC, 7 n'ont eu aucune interaction Metaplex Core avec la collection CC en juin, c'est-à-dire aucune action sur les cartes en dehors de l'ouverture des packs et des rachats. Trois portefeuilles montrent une activité Core minime : GhTBue avec 6 transactions, AZbTKQ avec 5, et 7LAXvn avec 1, soit un total de seulement 12 interactions, contre plus de 365 000 transactions de packs.

Ces utilisateurs sont utiles pour le volume de transactions rapporté, mais aident moins à retenir la marge brute. Ils font circuler du capital via les packs et les rachats, mais n'effectuent pas d'échanges physiques, de transactions sur le marché secondaire ou de constitution de collection. Chaque nouveau palier leur offre plus de capacité pour pousser du capital vers la partie de la structure centrale au taux de rétention le plus faible.

Le groupe de portefeuilles qui effectuent réellement des échanges est complètement différent. En juin, seuls 75 portefeuilles utilisateurs ont échangé des cartes, une proportion infime des plus de 6 000 utilisateurs déposants, et les quatre plus grands échangeurs représentaient près de la moitié du total des cartes échangées par les utilisateurs. Les sources de volume de transactions de CC et la consommation de ses stocks sont pilotées par deux groupes aux comportements opposés. Un groupe génère un débit avec une marge brute plus faible, l'autre crée une demande de réapprovisionnement des stocks, rendant le maintien du cycle plus coûteux.

Les échanges physiques consomment 42 % du revenu net (pré-échange) de mai, 75 portefeuilles dominent l'activité d'échange

La valeur d'assurance cumulée des échanges physiques a atteint 20 millions de dollars au 23 juin. Le T2 seul a contribué à hauteur de 8,9 millions de dollars, dépassant la somme des quatre trimestres précédents. CC perçoit également 929 000 $ de revenus liés aux frais d'échange, formant une ligne visuelle claire dans les données.

L'aspect monétaire est moins clair. Une carte échangée quitte le coffre-fort, cessant de soutenir les futurs cycles de packs, et oblige la plateforme à se réapprovisionner en externe.

Le mois de mai montre comment les échanges peuvent rapidement consommer la marge. CC a généré 9,04 millions de dollars de revenu net (pré-échange), conservant 5,28 millions de dollars après déduction des coûts d'échange, laissant 3,76 millions de dollars de déficit. Cela s'est produit pendant une période de hausse du GMV, donc la charge des échanges n'a pas attendu que la plateforme mûrisse avec une base de collectionneurs plus large ; elle est apparue dans le même cycle haute fréquence – quelques portefeuilles ont pu retirer des stocks de haute valeur assez rapidement pour avoir un impact substantiel.

Les données d'échange au niveau du portefeuille affinent l'interprétation. Du 11 au 25 juin, Dune a enregistré 742 destructions ("burn") de NFT de la collection de cartes CC. Les portefeuilles contrôlés par CC représentaient 311 destructions, les portefeuilles utilisateurs 431. Les quatre plus grands échangeurs utilisateurs représentaient 203 destructions, soit 47,1 % du total des destructions par les utilisateurs. Huit échangeurs en gros ayant échangé 10 cartes ou plus représentaient 325 destructions, soit 75,4 % du total des destructions par les utilisateurs. Seuls 30 portefeuilles ont échangé exactement une carte pendant cette période.

Par rapport aux utilisateurs déposants de juin, le taux de participation aux échanges n'était que de 1,22 %. Les échangeurs d'une seule carte représentaient 0,49 % des utilisateurs déposants. La base visible des échangeurs est petite, concentrée et dominée par des activités en gros. Cette combinaison est défavorable à CC, car l'activité d'échange visible n'est pas encore aussi largement répartie dans la base utilisateurs qu'un marché de collection profonde. Ils retirent des stocks à grande échelle, tandis que la majorité des utilisateurs déposants continuent de faire circuler du capital via les rachats.

Ainsi, la croissance des échanges resserre les mêmes contraintes opérationnelles. Les rachats nécessitent des taux attractifs pour maintenir la circulation du capital des utilisateurs, tandis que les échanges retirent les cartes classées réutilisables qui rendent possibles les futurs cycles de packs. Lorsque les deux croissent simultanément, CC peut encore augmenter son GMV, mais une activité brute plus importante s'accompagne d'une marge de rétention plus faible et de besoins de réapprovisionnement du coffre-fort plus élevés.

Le resserrement des canaux de classement, l'entrée de GameStop et le stock au prix du marché rendent le modèle négatif

Avec la croissance des échanges physiques, le coût pertinent n'est pas le prix indiqué de la carte quittant le coffre-fort, mais le coût de son remplacement par un stock classé de valeur équivalente. Le cycle de CC fonctionne mieux lorsque les cartes classées restent dans le coffre-fort, sont réattribuées dans les packs, et retournent via les rachats. Dès qu'un utilisateur échange une carte physique, cette carte sort du cycle, forçant CC soit à acheter une carte classée équivalente sur le marché, soit à acquérir du stock brut et à le renvoyer pour classement.

Tuomas Holmberg, PDG de CC, a décrit l'acquisition de stocks à 85-90 % de la valeur d'assurance via des relations avec des distributeurs, et un système d'enchères automatisé sur eBay remportant environ 100 à 150 cartes par jour. Cette affirmation peut être vraie, mais le modèle reste fragile. L'acquisition à bas prix fonctionne mieux lorsque la capacité de classement est abondante et que les concurrents ne resserrent pas le même canal.

GameStop se dispute le même stock avec un bilan plus solide et une meilleure couverture physique. Power Packs a été lancé le 15 avril 2026, en partenariat avec PSA, utilisant également une gamme de 25 $ à 2 500 $ pour le tirage, et offrant un rachat à 90 % de la juste valeur marchande moins 6 % de frais de vente, l'utilisateur net obtenant environ 84,6 %. GameStop dispose de 8,4 milliards de dollars de trésorerie et de titres négociables, de plus de 1 360 magasins de détail servant de points de dépôt pour le classement PSA, de plus d'un million de cartes classées en moins de sept mois, et de Nat Turner, PDG de Collectors Holdings (propriétaire de PSA), au conseil d'administration. Son segment collectionnables a atteint 348,9 millions de dollars de revenus au T1 2026, devenant le plus grand secteur d'activité.

Le marché du classement est également devenu moins abondant. Le classement PSA Value Bulk à 24,99 $ par carte a été suspendu le 2 juin en raison d'un arriéré signalé, le niveau public le moins cher devenant Regular à 79,99 $ par carte. Des coûts de classement plus élevés et des délais de traitement plus longs sont importants, car les plateformes de tirage n'ont pas besoin de stock brut aléatoire. Elles ont besoin de cartes déjà classées, déjà évaluées, prêtes à être déposées, qui peuvent être chargées dans la machine et rachetées à un taux contrôlé. Chaque échange augmente la demande pour ce type de stock, à un moment où le débit à bas coût est devenu plus difficile à obtenir.

Les modèles de sensibilité montrent pourquoi le coût d'acquisition ne peut pas être une simple note de bas de page. Avec un taux de rachat de 93 % et un taux d'échange de 3 %, même si le coût du stock passe de 85 % à 100 % de la valeur d'assurance, la marge nette de CC reste positive. Avec un taux d'échange de 9 %, la même hypothèse de prix du marché pousse la marge nette en dessous de zéro. Avec un taux d'échange de 15 %, le modèle est négatif sous les hypothèses de coût de stock à 85 %, 100 % et 120 %.

Le modèle ne nécessite pas d'hypothèses de pression extrêmes. Un taux de rachat de 93 % existe déjà pour les packs haut de gamme. La pression des échanges a déjà augmenté au point de consommer 41,6 % du revenu net (pré-échange) en mai. Le stock au prix du marché est plausible lorsque l'offre est limitée et que des acteurs plus importants entrent sur le marché avec de la trésorerie, des magasins, des connexions PSA et un format de tirage concurrent. CC peut absorber un intrant défavorable. Deux poussent l'activité vers une marge brute nulle ; trois transforment l'ampleur en une version plus grande de la même compression de marge.

La stratégie B2B par API doit encore prouver sa reproductibilité

La ligne de revenus des partenaires de CC n'a qu'un trimestre substantiel. Au 23 juin, les revenus cumulés des partenaires s'élèvent à 1,83 million de dollars, dont 1,7 million enregistrés au T3 2025, les trois trimestres suivants n'étant respectivement que de 43 000 $, 66 000 $ et 21 000 $. Le montant du T3 est apparu les 11 et 12 septembre, représentant 93 % des revenus cumulés des partenaires. Blockworks décrit les revenus des partenaires comme étant principalement liés à Moonbirds, couvrant tous les revenus de frappe, tandis que les revenus de Magic Eden sont comptabilisés dans les revenus de la machine Gachapon. Les registres financiers montrent un événement de lancement primaire concentré, suivi de trois trimestres où cette ligne de revenus est presque négligeable.

Les partenaires nommés semblent plus nombreux que la ligne de revenus rapportée, mais la plupart des intégrations publiques ressemblent plus à de la distribution qu'à de la formation de stocks indépendante. Magic Eden, Solflare, ComicBook.com et Nobody Sausage élargissent les endroits où les utilisateurs peuvent accéder à des packs ou collections pilotés par CC. Elles n'ont pas encore montré de base de revenus récurrents des partenaires, de stocks financés par les partenaires ou d'économie de remplacement au niveau des partenaires.

Par conséquent, l'ampleur porte les mêmes contraintes que le produit direct. La distribution pilotée par CC nécessite toujours des cartes classées, des relations avec des distributeurs, un débit de classement, une tarification des rachats, le dépôt en coffre-fort, la logistique et une demande finale du marché pour les cartes physiques. CC s'approvisionne déjà sur un marché où le stock est difficile à obtenir, la pression d'acquisition au prix du marché augmente, et GameStop entre avec de la trésorerie, des magasins, des connexions PSA et un format de tirage concurrent. Ajouter des surfaces externes peut élargir l'entonnoir, mais nos intégrations publiques vérifiables renvoient encore le fardeau des articles de collection, du dépôt, de la logistique et du rachat vers CC, avant que CC ne prouve la stabilité de ses coûts de remplacement au niveau opérationnel.

Par conséquent, jusqu'à preuve du contraire, le B2B est une extension pertinente du risque central. Si la demande de cartes classées est faible, l'activité de tirage directe et celle pilotée par les partenaires devraient probablement faiblir simultanément via le même marché final. Si la demande de cartes classées se renforce, CC fait face à des coûts de remplacement plus élevés dans les canaux directs et partenaires. Si les taux de rachat se resserrent dans toute la catégorie, chaque surface pilotée par CC doit gérer le même compromis entre activité utilisateur et marge de rétention. La distribution par API peut agrandir la machine, mais n'a pas encore prouvé de méthode pour contourner la dépendance de la machine à un stock classé, bon marché et réutilisable.

Perspectives

Ce qui précède ne constitue pas une opposition aux cartes Pokémon. Je crois que l'économie de collection des cartes classées est durable et en expansion, que les acheteurs motivés par la nostalgie entrent dans leurs pics de revenus, que les salons de cartes attirent parents et enfants dans le passe-temps et sèment la prochaine génération de collectionneurs, qu'eBay liquide bien plus de 10 milliards de dollars de collections chaque année, et que Pokémon est la catégorie dominante. Le format "rip & ship" a connu un grand succès fin 2024.

CC a trouvé un produit de consommation viable sur ce marché, mais l'inquiétude porte sur la façon dont CC a grandi jusqu'à présent. Le levier actuel consiste à ajouter des packs plus chers, à offrir des taux de rachat élevés, et à laisser les portefeuilles à haute fréquence faire circuler plus de capital via la machine. Cela peut rapidement augmenter le GMV, mais ne prouve pas la profondeur du marché de la collection. Les données indiquent une migration du volume vers des paliers à taux de rétention plus faible, les échanges physiques transforment les stocks réutilisables en besoins de réapprovisionnement, et la distribution par les partenaires dépend toujours de la propre couche de stocks et de rachat de CC.

À partir de maintenant, CC doit prouver trois choses : 1) une participation plus large des collectionneurs ; 2) des transactions secondaires plus profondes ; 3) comment la propriété sur chaîne améliore la découverte et les transactions de cartes rares. Elle doit également prouver que le GMV supplémentaire peut être réalisé sans continuer à compresser le taux de rétention ou à augmenter la charge des stocks, et que le B2B peut devenir un canal de revenus récurrents et légers en stocks, et non une autre surface de distribution pour la même machine à tirer des cartes.