Auteur : Claude, Deep Tide TechFlow

Guide de Deep Tide : Le prix de location de la puce Nvidia B200 est passé du sommet de 6,11 $/h fin mai à 4,22 $/h, soit une baisse d'environ 30 % en trois semaines. Dans le même temps, le secteur des semi-conducteurs affiche une divergence rare : l'ETF SMH Semiconductor a augmenté de 15 % au cours du dernier mois, tandis que Micron et SanDisk ont chacun grimpé de près de 60 %, alors que Nvidia a baissé de 3 % sur la même période. Pour les détenteurs de Nvidia ou ceux envisageant des investissements dans l'infrastructure IA, une question clé émerge : l'argent de l'IA ne diminue pas, il change simplement de destination.

Nvidia a toujours augmenté d'environ 12 % cette année, mais l'attention du marché ne semble plus être sur elle.

Au cours du dernier mois, le VanEck Semiconductor ETF (SMH) a fortement augmenté de 15 %, tandis que Micron Technology et SanDisk ont chacun grimpé de près de 60 %. Non seulement Nvidia n'a pas suivi, mais elle a en fait reculé d'environ 3 %. Encore plus révélateur, le principal indicateur soutenant la narration du prix de Nvidia, le prix de location dans le cloud de la puce B200, s'est également affaibli simultanément.

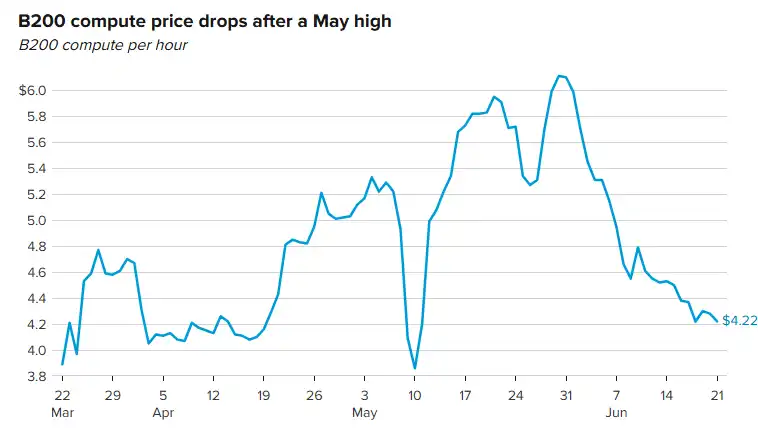

Selon les données de la plateforme de tarification de la puissance de calcul GPU Ornn, le prix horaire de location du B200 a atteint un sommet de trois mois à 6,11 $ le 30 mai, puis a baissé continuellement pour atteindre 4,22 $ à la fin de la semaine dernière, soit une baisse d'environ 30 %. Rich Privorotsky, responsable du bureau de trading One-Delta de Goldman Sachs, a souligné la semaine dernière le thème principal : le mythe de la « rareté de la puissance de calcul » de l'IA pourrait être en train de tomber de son piédestal.

Le prix de location du B200 baisse de 30 % en trois semaines, la narration de la « rareté de la puissance de calcul » sous pression

Le B200 de Nvidia est la principale puce de calcul pour les centres de données hyperscale actuels, et son prix de location est considéré comme un baromètre de l'offre et de la demande en infrastructure IA. Les données de plusieurs plates-formes de suivi tierces montrent que la tarification du B200 est en train de s'assouplir.

Les données d'Ornn montrent que le prix horaire de location du B200 est passé d'un sommet de 6,11 $ le 30 mai à 4,22 $ à la fin de la semaine dernière. L'indice des prix mensuels de 63 fournisseurs de services cloud compilé par AIMultiple montre que le prix médian du B200 est de 6,11 $/heure, mais le prix plancher des nouveaux fournisseurs de cloud (neocloud) a été abaissé à 3,44 $. Les données de GetDeploying sur 26 fournisseurs de services cloud B200 sont encore plus extrêmes : un prix moyen de 4,99 $/heure, avec une offre la plus basse à seulement 2,25 $/heure (contrat réservé sur trois ans).

Trois facteurs expliquent la baisse des prix : l'amélioration du rendement du procédé 4NP de TSMC a réduit les coûts de production du B200 ; l'approvisionnement en HBM3e de SK Hynix et Micron s'est nettement détendu au deuxième trimestre 2026 ; de plus en plus de nouveaux fournisseurs de cloud ont obtenu des stocks de B200, RunPod, Lambda, Nebius, Spheron, etc., ont tous mis du B200 en stock, ce qui a accru la concurrence et fait baisser les prix globaux.

La pression sera encore plus forte au second semestre. Lorsque la prochaine génération de Blackwell Ultra B300 de Nvidia commencera à entrer dans le pool de stock disponible, une partie de la capacité de B200 passera du mode à la demande au mode d'enchères. Le prix d'enchères (spot) du B300 est déjà tombé à un niveau aussi bas que 2,45 $/heure, ce qui est moins cher que le prix le plus bas affiché pour le B200. Des organisations comme Spheron et Thunder Compute prévoient que le prix à la demande du B200 pourrait se stabiliser entre 2,50 $ et 3,00 $ au quatrième trimestre 2026.

Pour les investisseurs détenant Nvidia, l'affaiblissement des prix de location signifie que la marge bénéficiaire des clients en aval de Nvidia (fournisseurs de cloud, nouvelles plates-formes de cloud) est sous pression, et la volonté d'achat de ces clients détermine directement le rythme des commandes pour Nvidia.

Grande divergence dans le secteur des semi-conducteurs : la mémoire explose, Nvidia est laissée de côté

Les données de cette divergence sont assez frappantes.

Nvidia a augmenté d'environ 12 % depuis le début de l'année 2026, mais a baissé d'environ 3 % au cours du dernier mois. Pendant la même période, l'ETF SMH Semiconductor a augmenté de 84 % depuis le début de l'année et de 15 % au cours du dernier mois. Micron Technology a augmenté de près de 60 % au cours du dernier mois, son action atteignant un record historique d'environ 1 089 $, avec une hausse cumulative de plus de 700 % depuis le début de l'année, et une capitalisation boursière dépassant 1,2 billion de dollars. SanDisk a également augmenté de près de 60 % au cours du dernier mois, avec une hausse de plus de 4 400 % sur les 52 dernières semaines.

Le marché ne croit peut-être plus en l'IA, il pense plutôt que le goulot d'étranglement de la chaîne de valeur de l'IA est en train de se déplacer.

La logique précédente était : « Rareté des GPU → Nvidia a le pouvoir de fixer les prix → les fournisseurs en amont profitent le plus ». La logique actuelle est devenue : l'offre de GPU se détend, mais la demande en mémoire haute bande passante (HBM) et en stockage des modèles IA explose, faisant de la mémoire le nouveau goulot d'étranglement.

Les derniers résultats trimestriels de Micron (deuxième trimestre 2026) montrent un chiffre d'affaires de 23,8 milliards de dollars, soit presque le double de l'année précédente (8 milliards de dollars au même trimestre l'an dernier). SanDisk, après sa séparation de Western Digital, a réalisé un chiffre d'affaires de 5,95 milliards de dollars au troisième trimestre de l'exercice 2026, en hausse de 97 %.

Les données publiées par TrendForce le 16 juin montrent que les prix contractuels de la mémoire ont bondi de plus de 100 % au premier semestre 2026, et les pénuries structurelles devraient se poursuivre au second semestre. Tim Cook, PDG d'Apple, a reconnu la semaine dernière dans une interview qu'Apple ne pouvait plus continuer à absorber la hausse des coûts de la mémoire. Lorsque même un acheteur au pouvoir de négociation aussi fort qu'Apple déclare publiquement qu'il « ne peut plus tenir », le pouvoir de fixation des prix des fabricants de mémoire est évident.

Micron publiera demain (24 juin) ses résultats du troisième trimestre après la clôture, et le marché s'attend généralement à un nouveau record. Ce rapport sera une validation clé pour savoir si le « super-cycle de la mémoire » peut se poursuivre.

Le responsable du trading de Goldman Sachs : l'indicateur clé est le prix de location

Rich Privorotsky, responsable du bureau de trading One-Delta de Goldman Sachs, a proposé la semaine dernière un cadre d'analyse clair :

Si les ressources de calcul sont réellement rares, les prix de location devraient rester fermes, et les dépenses en capital continues seraient justifiées. Si l'offre augmente et que les prix de location continuent de baisser, l'hypothèse centrale du « manque de puissance de calcul », qui soutient la valorisation de toute la chaîne matérielle de l'IA, sera remise en cause.

Il a en outre souligné que cette pression se manifesterait d'abord du côté matériel. Les véritables bénéficiaires sont les entreprises qui vendent des systèmes complets et réalisent des revenus par l'utilisation, et non celles qui ne vendent que les « pioches et pelles » en amont. Le plus grand risque réside dans les étapes en amont de la pile matérielle et d'infrastructure, car les valorisations y sont encore basées sur la prémisse d'une « pénurie continue ».

Ce passage est très clair : le modèle économique de Nvidia consiste à vendre des puces (des pioches et des pelles), et non à facturer en fonction de l'utilisation. Si les prix de location des clients en aval baissent, mais que le prix des puces de Nvidia ne baisse pas, cela créera une compression des marges bénéficiaires, qui se traduira finalement par un ralentissement des commandes.

Le récent rapport « Tokenomics » de Citadel Securities fait écho à un jugement similaire : la contrainte principale de l'adoption de l'IA est passée de la « capacité des modèles » au « coût et à la rareté de la puissance de calcul », et les utilisateurs migrent de plus en plus rapidement vers des modèles moins chers. L'indice des prix des tokens a baissé sept jours consécutifs, enregistrant la plus longue baisse depuis le début de l'année.

La description du professeur de finance de l'Université de Santa Clara, Seoyoung Kim, est encore plus directe : la plupart des acheteurs ne savent pas de combien de puissance de calcul ils auront besoin l'année prochaine, les fournisseurs ne savent pas combien de GPU commander, et Nvidia ne sait pas combien produire. Les trois parties font des hypothèses, et lorsque la direction de ces hypothèses passe simultanément de « pas assez » à « peut-être trop », les prix subissent une pression.

Le contrat colossal de 300 milliards de dollars SpaceX-Google : le marché des contrats à long terme reste très actif

Les prix de location au comptant baissent, mais le marché des contrats à long terme raconte une autre histoire.

Selon le dossier déposé par SpaceX auprès de la SEC le 5 juin, Google a accepté de payer 920 millions de dollars par mois à SpaceX d'octobre 2026 à juin 2029, pour louer environ 110 000 GPU Nvidia ainsi que des processeurs associés, de la mémoire et d'autres composants. La valeur totale du contrat est d'environ 300 milliards de dollars. En mai dernier, Anthropic avait déjà signé un accord similaire avec SpaceX, versant 1,25 milliard de dollars par mois pour louer toute la puissance de calcul disponible de son centre de données Colossus 1 à Memphis, pour une valeur totale de près de 450 milliards de dollars.

Le contexte de ces deux contrats est que SpaceX, après avoir finalisé sa fusion avec xAI en février 2026, a transformé le cluster de supercalculateurs Colossus précédemment construit par xAI en un actif commercial proposé à la location, verrouillant ainsi des revenus importants avant son introduction en bourse (valorisation cible de 1,75 billion de dollars).

Pour Nvidia, c'est un signal contradictoire. D'une part, le contrat à long terme pour 110 000 GPU prouve que les grands clients continuent de verrouiller la puissance de calcul à grande échelle. RBC Capital Markets, après l'annonce de la transaction, a déclaré que Nvidia était « dans la position la plus favorable parmi ses pairs », estimant que ces accords de location de GPU pouvaient au moins à court terme dissiper les inquiétudes du marché concernant l'érosion de la part de marché de Nvidia par les ASIC.

D'autre part, la raison pour laquelle Google a besoin de louer de la puissance de calcul auprès de SpaceX est précisément que sa propre capacité de construction ne suit pas la demande. Les dépenses en capital de Google pour 2026 se situent entre 1 800 et 1 900 milliards de dollars. Le paiement mensuel de 9,2 milliards de dollars à SpaceX représente moins de 6 % du budget annuel ; il s'agit essentiellement d'une « capacité de transition ». Lorsque les propres centres de données de ces super-clients entreront progressivement en service en 2027-2028, la question se posera de savoir si la demande externe de location pourra maintenir son niveau actuel.

Le contrat comprend également une clause de résiliation anticipée avec un préavis de 90 jours. Cela ne ressemble pas aux termes d'un contrat signé dans une période de « pénurie extrême de puissance de calcul », mais plutôt à une clause de sortie que l'acheteur s'est réservée.

Le risque pour Nvidia : pas du côté de la demande, mais du pouvoir de fixation des prix

En reliant ces indices, le problème auquel Nvidia est confrontée est que la répartition des bénéfices dans la chaîne de valeur de l'IA est en train de changer.

Du côté de l'offre des GPU, l'amélioration du rendement de TSMC, l'obtention de stocks par davantage de fabricants et le lancement imminent à grande échelle du B300 atténuent la pénurie extrême de 2024-2025. Du côté de la demande, les super-clients continuent d'acheter à grande échelle, mais la forme des achats passe de « s'approvisionner à tout prix » à « comparer les prix, verrouiller les volumes par des contrats à long terme, et conserver un droit de sortie ». Du côté des bénéfices, les prix de location des fournisseurs de cloud en aval baissent déjà ; si Nvidia ne peut pas baisser simultanément le prix de vente de ses propres puces, la compression des marges dans les étapes intermédiaires finira par se répercuter sur le volume des commandes.

L'engouement pour les puces mémoire est l'autre facette de cette migration de la chaîne de valeur.

Plus les modèles d'IA sont grands et plus les tâches d'inférence sont nombreuses, plus la demande en mémoire haute bande passante est rigide. Les GPU peuvent améliorer leur efficacité par des mises à niveau architecturales (comme la précision FP4 du B200 qui réduit de moitié le nombre d'octets par paramètre), mais la bande passante mémoire est un goulot d'étranglement physique, il n'y a pas de raccourci. La capacité de production HBM de Micron est déjà épuisée pour l'année 2026 dans son ensemble. Cet état de « ne pas pouvoir en acheter même avec de l'argent » contraste vivement avec la baisse des prix de location du B200 de Nvidia.

Les résultats de Micron demain fourniront le prochain point de données clé. Si le chiffre d'affaires et les prévisions dépassent à nouveau les attentes, la narration de la « migration de la chaîne de valeur de l'IA du GPU vers la mémoire » se renforcera davantage. Pour les investisseurs, il ne s'agit pas de se montrer pessimiste sur l'IA, mais de reconsidérer dans cette chaîne de l'IA, dont le pouvoir de fixation des prix se renforce et dont celui-ci s'affaiblit.