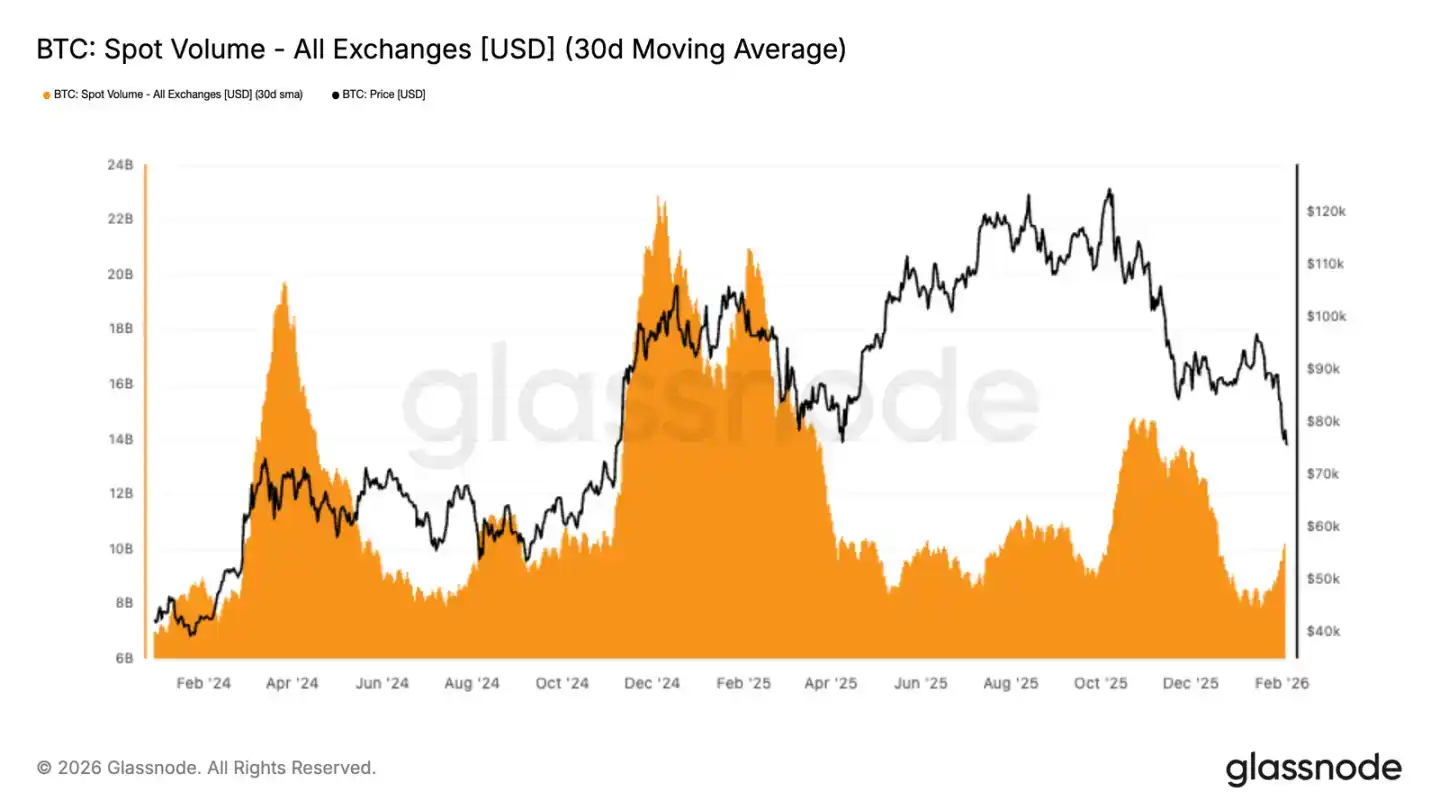

Le volume des transactions au comptant du Bitcoin reste faible, malgré la baisse du prix de 98 000 $ à 72 000 $, la moyenne mobile sur 30 jours du volume des transactions reste faible. Cela reflète une demande insuffisante du marché et une pression de vente qui n'est pas efficacement absorbée.

Points clés

· Le Bitcoin a confirmé une rupture baissière, le prix est tombé en dessous de la moyenne réelle du marché, et le sentiment du marché est devenu prudent et défensif.

· Les données on-chain montrent des signes d'accumulation préliminaire dans la fourchette de 70 000 à 80 000 dollars, tandis qu'une zone dense de coût de détention s'est formée entre 66 900 et 70 600 dollars, ce qui pourrait constituer une zone tampon contre les pressions de vente à court terme.

· Les ventes à perte des investisseurs s'intensifient ; avec la baisse continue des prix, de plus en plus de détenteurs sont contraints de vendre pour limiter leurs pertes.

· Le volume des transactions au comptant reste faible, indiquant davantage une capacité d'absorption insuffisante du marché et un manque de digestion efficace des ventes.

· Le marché à terme entre dans une phase de déléveraging forcé, les liquidations massives de positions longues amplifient la volatilité et la pression baissière du marché.

· Les entrées de capitaux institutionnels se sont nettement affaiblies ; les flux nets des ETF et des fonds associés se sont contractés, incapables de fournir un support d'achat continu comme lors de la phase de hausse précédente.

· Le marché des options continue de refléter des attentes de risque baissier élevé ; la volatilité implicite reste élevée, et la demande accrue d'options de vente (puts) montre un sentiment de prudence marqué.

· Dans un contexte où l'effet de levier du marché est assaini mais où la demande au comptant reste faible, le prix reste vulnérable ; tout rebond pourrait n'être qu'une correction technique et non un renversement de tendance.

Observation des données on-chain

Suite à l'analyse de la semaine dernière qui indiquait que le marché faisait face à un risque baissier après avoir échoué à reprendre le coût de détention à court terme de 94 500 $, le prix a désormais clairement chuté en dessous de la moyenne réelle du marché.

Rupture d'un support clé

La moyenne réelle du marché (coût moyen de détention de la circulation active, excluant les jetons dormants à long terme) a servi de support clé à plusieurs reprises lors de cet ajustement.

La perte de ce support confirme la détérioration de la structure du marché depuis fin novembre, la situation actuelle étant similaire à la phase de début 2022 où le marché est passé d'une consolidation à un ajustement profond. Une demande faible combinée à une pression de vente persistante indique que le marché est dans un état d'équilibre fragile.

À moyen terme, la fourchette de fluctuation se resserre. La résistance supérieure se situe près de la moyenne réelle du marché autour de 80 200 $, tandis que le support inférieur se trouve autour du prix réalisé d'environ 55 800 $, un niveau qui a historiquement attiré les capitaux à long terme.

Analyse de la zone de demande potentielle

Alors que la structure du marché se réinitialise, l'attention se tourne vers les niveaux potentiels de stabilisation à la baisse. Plusieurs indicateurs on-chain aident à identifier les zones où un fond temporaire pourrait se former :

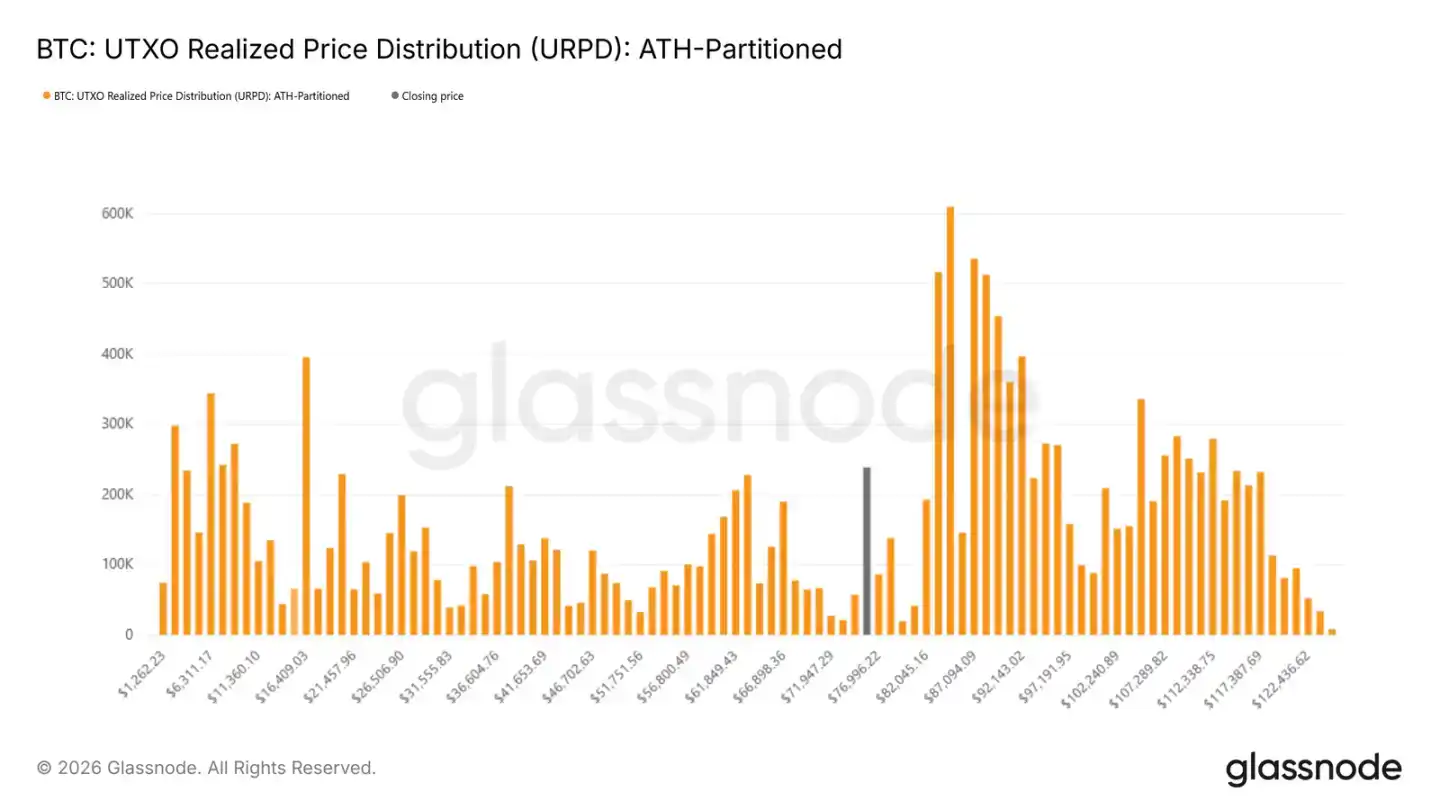

La distribution du prix réalisé des UTXO montre que les nouveaux investisseurs ont accumulé de manière significative dans la fourchette de 70 000 à 80 000 dollars, indiquant une volonté d'acheter lors de ces creux. En dessous, entre 66 900 et 70 600 dollars, il existe une zone dense de coûts de détention ; historiquement, de telles zones de concentration des coûts ont souvent servi de support à court terme.

Indicateurs de pression du marché

L'indicateur de pertes réalisées reflète directement le niveau de stress des investisseurs. La perte réalisée moyenne sur 7 jours dépasse actuellement 1,26 milliard de dollars par jour, montrant une augmentation des ventes de panique après que le marché ait franchi les supports clés.

L'expérience historique montre que les pics de pertes réalisées coïncident souvent avec l'épuisement des ventes. Par exemple, lors du récent rebond depuis 72 000 $, les pertes quotidiennes ont brièvement dépassé 2,4 milliards de dollars ; de tell valeurs extrêmes correspondent souvent à des points d'inflexion à court terme.

Comparaison avec les cycles historiques

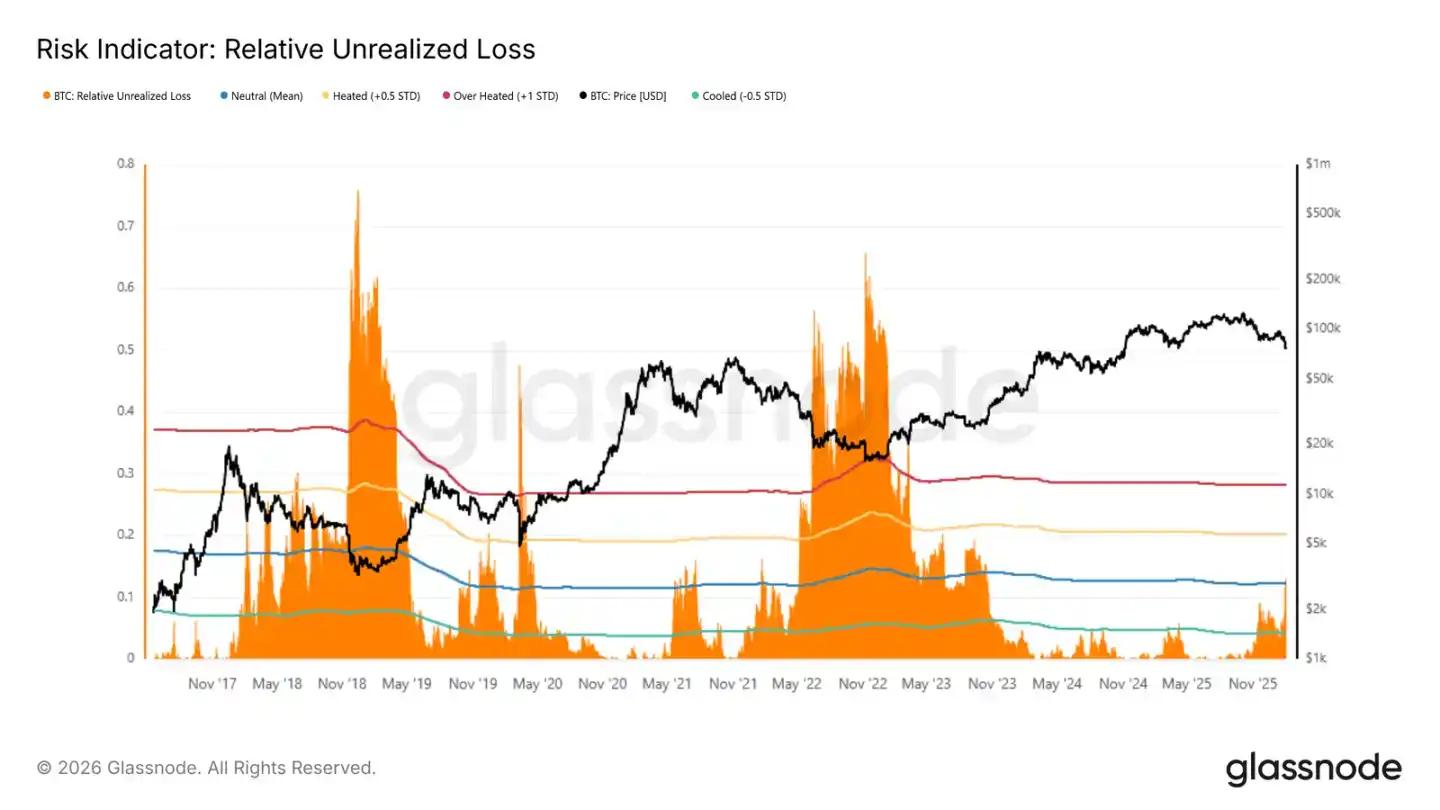

L'indicateur de pertes non réalisées relatives (la proportion de pertes non réalisées dans la capitalisation boursière totale) aide à comparer la pression du marché entre différents cycles. Les valeurs extrêmes des marchés baissiers historiques dépassent généralement 30 %, les creux des cycles de 2018 et 2022 ayant même atteint 65-75 %.

Cet indicateur est désormais remonté au-dessus de sa moyenne à long terme (environ 12 %), indiquant que les investisseurs dont le coût de détention est supérieur au prix actuel sont sous pression. Cependant, pour atteindre des niveaux historiquement extrêmes, il faudrait généralement un événement de risque systémique de l'ampleur de l'effondrement de LUNA ou de FTX.

Dynamiques du marché

Les volumes des transactions au comptant et à terme restent bas, le marché des options continue de se concentrer sur la protection baissière.

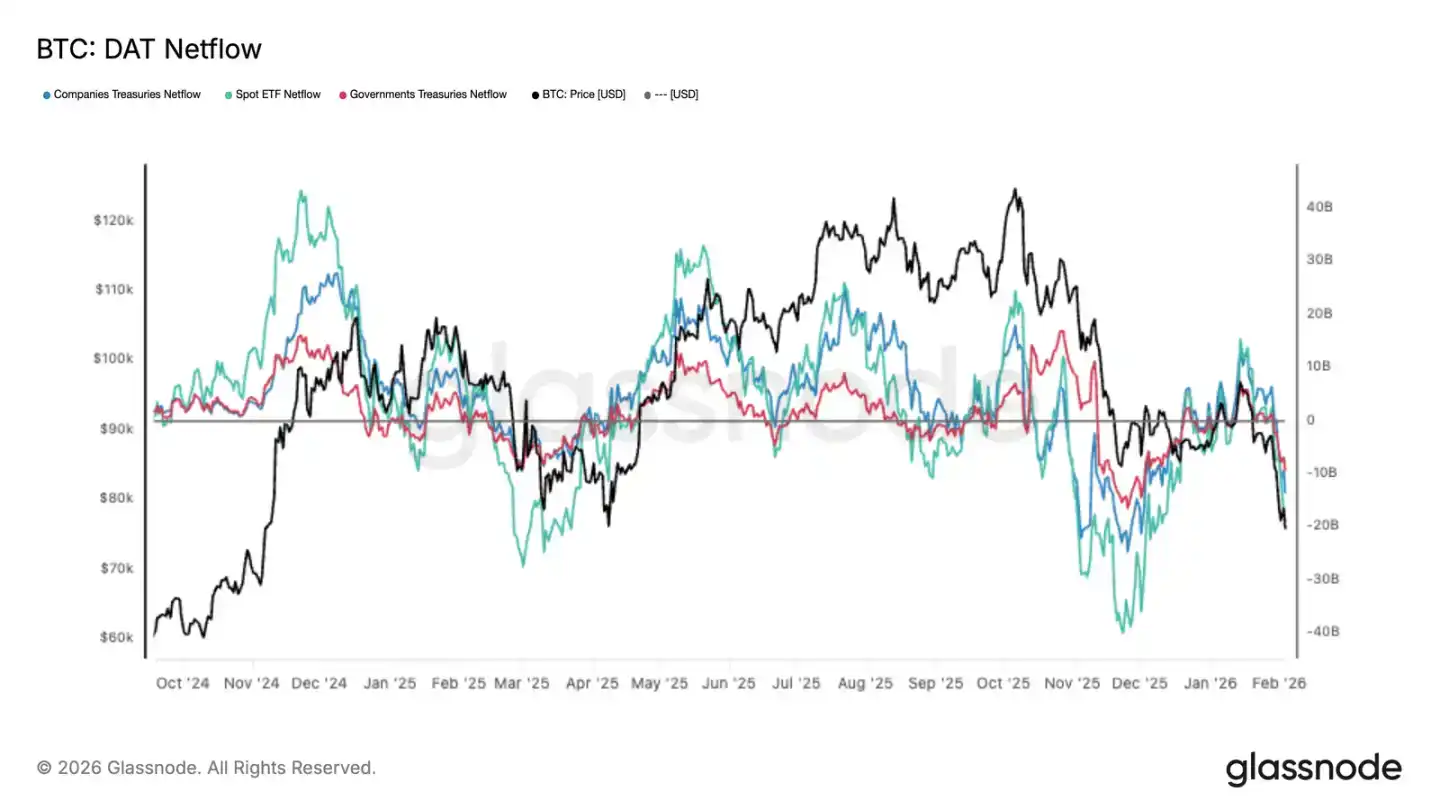

Les flux institutionnels deviennent négatifs

Avec la baisse des prix, la demande des principaux investisseurs institutionnels s'est nettement affaiblie. Les entrées dans les ETF au comptant ralentissent, et les fonds liés aux entreprises et aux gouvernements diminuent également, indiquant une baisse de la volonté des nouveaux capitaux à entrer sur le marché.

Ceci contraste nettement avec la phase de hausse précédente, où des entrées continues de capitaux avaient soutenu la hausse des prix. Le changement actuel de la direction des flux confirme en outre le manque de nouveaux capitaux à ces niveaux de prix.

Le volume au comptant reste faible

Malgré la baisse du prix de 98 000 $ à 72 000 $, la moyenne mobile sur 30 jours du volume des transactions ne s'est pas significativement accrue. Cela indique un manque d'achats suffisants pour absorber les ventes durant la baisse.

Historiquement, un véritable renversement de tendance s'accompagne souvent d'une amplification significative du volume au comptant. Le volume actuel n'a que légèrement rebondi, suggérant que l'activité du marché est toujours dominée par la réduction des positions et la prudence, plutôt que par une accumulation active.

Le manque de liquidité rend le marché plus sensible aux pressions de vente, où même des ventes de taille moyenne peuvent provoquer des baisses importantes.

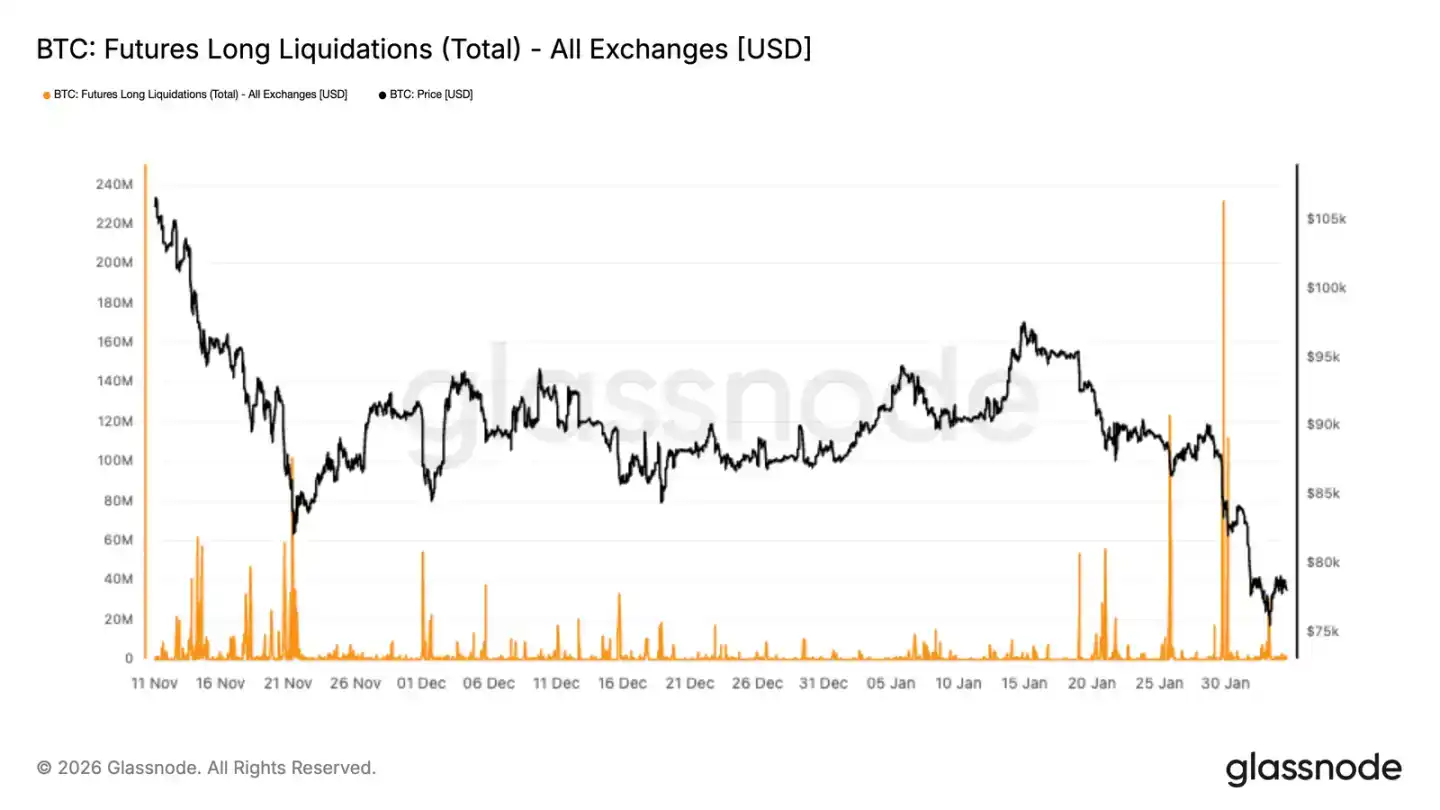

Liquidations forcées sur le marché à terme

Le marché des produits dérivés a connu des liquidations massives de positions longues, atteignant un record depuis le début de cette baisse. Cela indique qu'avec la chute des prix, les positions à effet de levier longues sont liquidées de force, amplifiant l'élan baissier.

Il est à noter que l'activité de liquidation était relativ modérée durant la période novembre-décembre, indiquant une reconstruction progressive de l'effet de levier. La récente flambée marque l'entrée du marché dans une phase de déléveraging forcé, où les liquidations imposées deviennent un facteur majeur influençant les prix.

La capacité future des prix à se stabiliser dépendra de l'exhaustivité de ce processus de déléveraging. Une véritable reprise nécessitera l'intervention d'achats au comptant ; le simple nettoyage des positions ne suffira pas à générer un rebond durable.

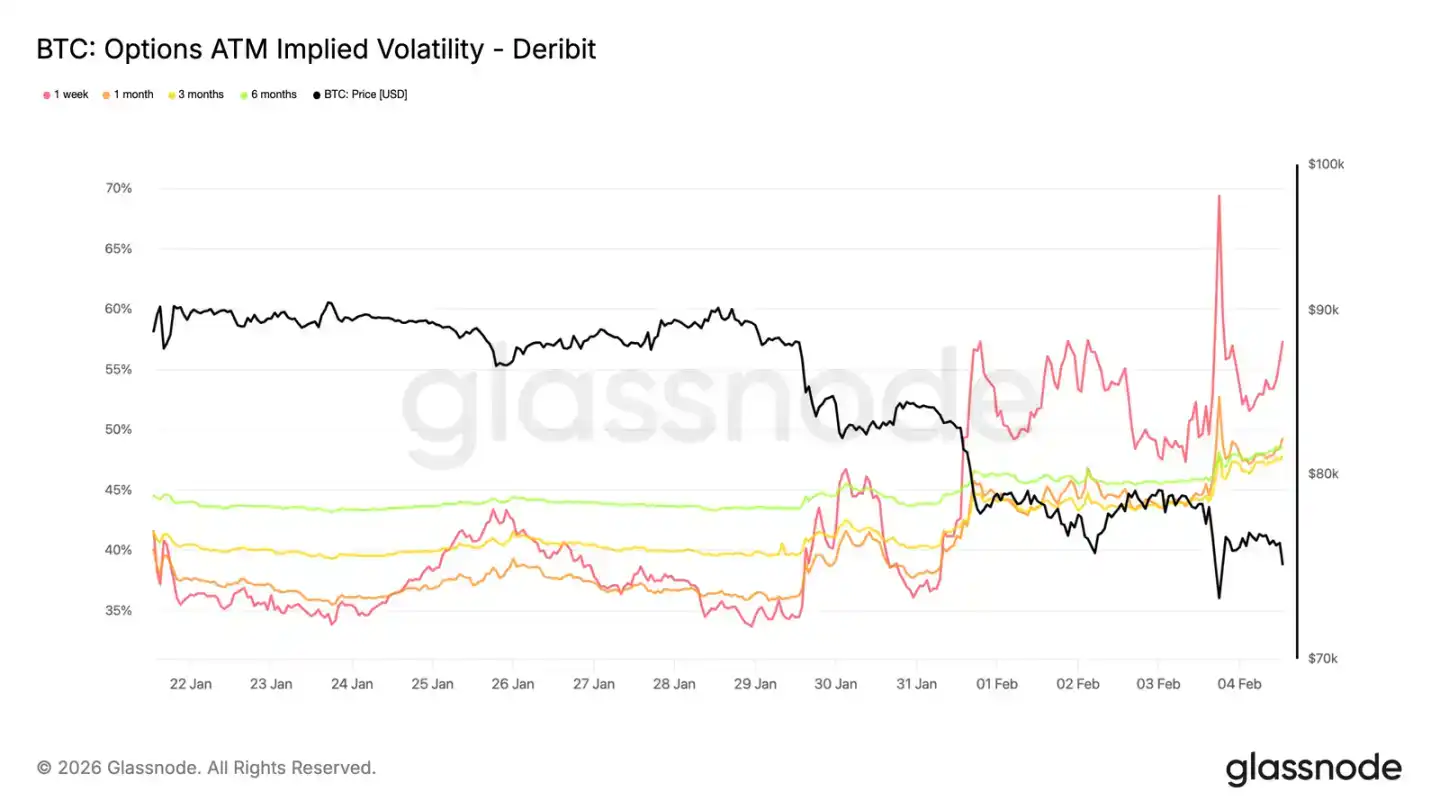

La volatilité à court terme reste élevée

Lorsque le prix a testé les 73 000 $, ancien sommet (devenu support), la volatilité implicite à court terme est montée près de 70 %. Le niveau de volatilité de la semaine dernière a augmenté d'environ 20 points de volatilité par rapport à il y a deux semaines, toute la courbe des volatilités s'étant déplacée vers le haut.

La volatilité implicite à court terme reste supérieure à la volatilité réalisée récente, indiquant que les investisseurs sont prêts à payer une prime pour une protection à court terme. Cette revalorisation est particulièrement visible sur les contrats récents, montrant que le risque y est concentré.

Cela reflète davantage une demande de protection contre une chute soudaine qu'un jugement directionnel clair. Les traders hésitent à vendre massivement des options à court terme, maintenant le coût de la protection baissière à un niveau élevé.

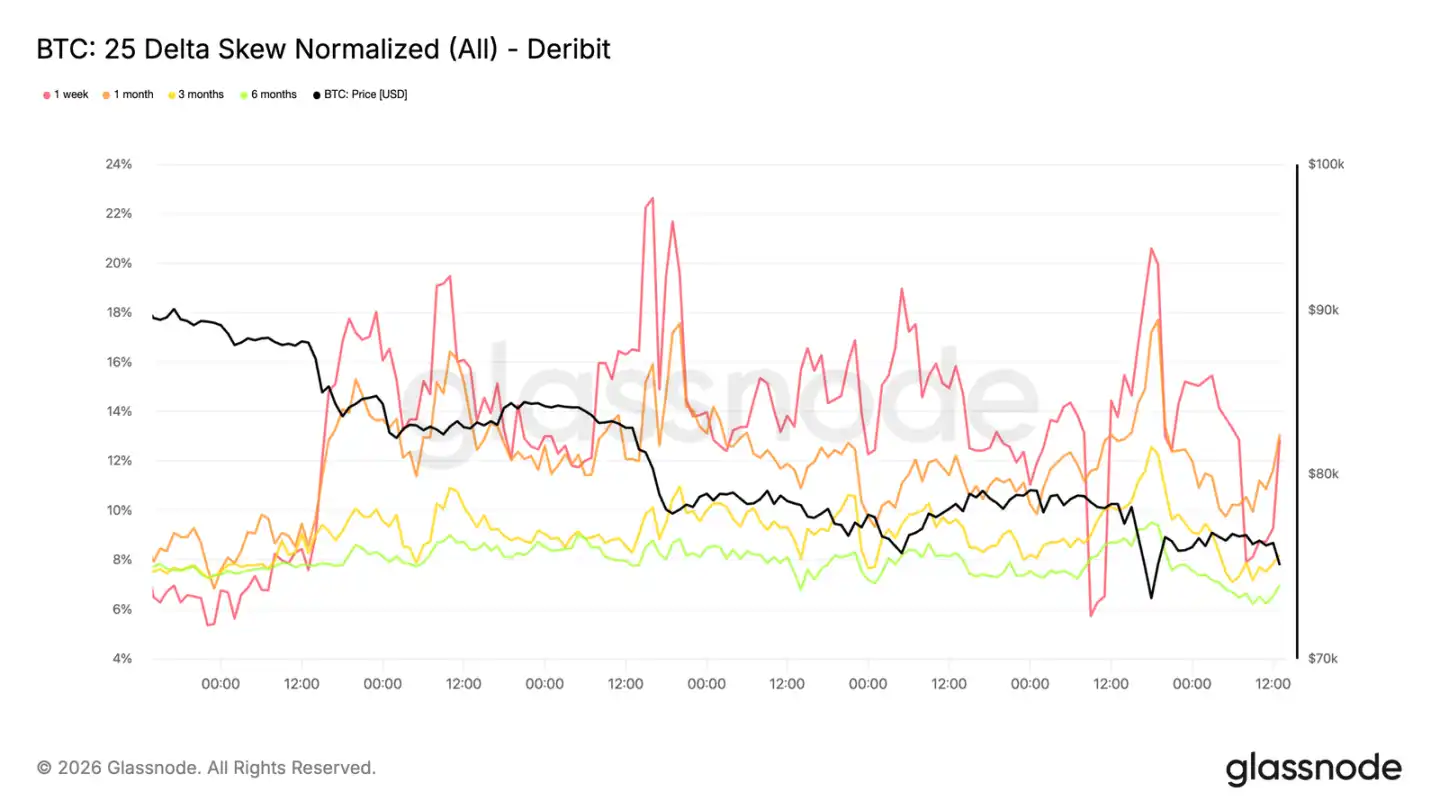

La demande d'options de vente continue d'augmenter

La revalorisation de la volatilité présente une caractéristique directionnelle nette. L'asymétrie (skew) des options de vente par rapport aux options d'achat s'est à nouveau élargie, montrant que le marché se préoccupe davantage du risque baissier que des opportunités de rebond.

Même lorsque le prix se maintient au-dessus de 73 000 $, les flux d'options restent concentrés sur les positions protectrices, ce qui biais la distribution de la volatilité implicite vers le négatif et renforce le ton défensif du marché.

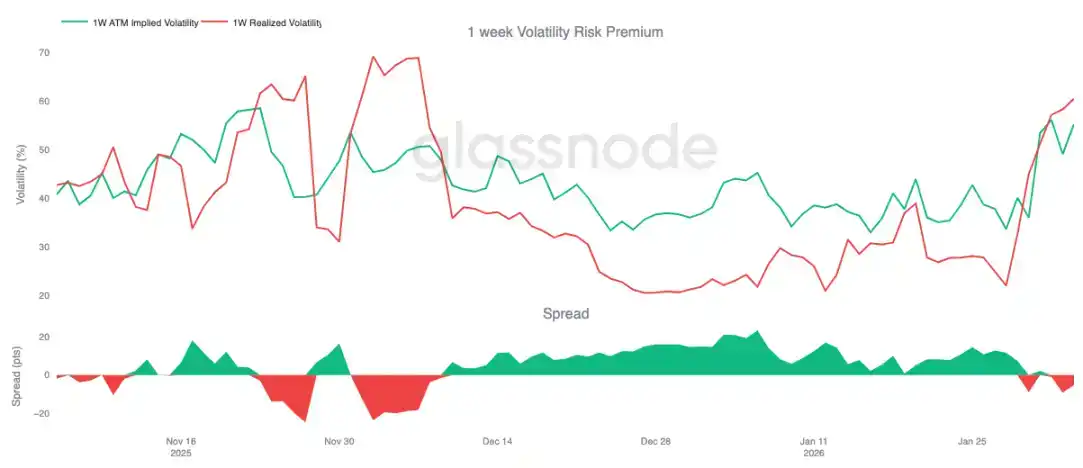

La prime de risque de volatilité devient négative

La prime de risque de volatilité sur 1 semaine est devenue négative pour la première fois depuis début décembre, s'établissant actuellement autour de -5, contre +23 il y a un mois environ.

Une prime de risque négative signifie que la volatilité implicite est inférieure à la volatilité réalisée. Pour les vendeurs d'options, cela signifie que le revenu de la décroissance temporelle (time decay) se transforme en perte, les obligeant à effectuer des opérations de couverture plus fréquentes, ce qui augmente paradoxalement la pression sur le marché à court terme.

Dans cet environnement, le trading d'options n'agit plus comme un stabilisateur du marché, mais peut au contraire amplifier la volatilité des prix.

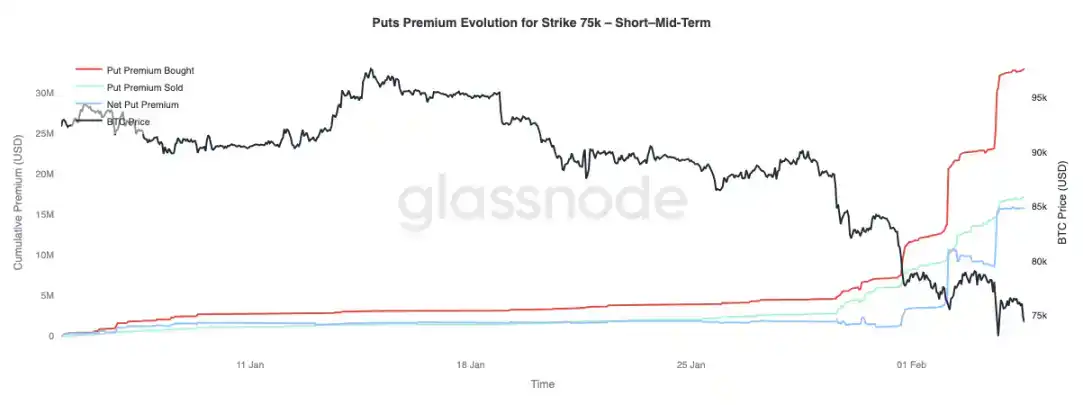

Changement de la prime des puts à 75 000 $

L'option de vente (put) avec un prix d'exercice de 75 000 $ est devenue un point focal du marché, ce niveau ayant été testé à plusieurs reprises. La prime nette d'achat de ces puts a significativement augmenté, un processus qui s'est déroulé en trois phases, chacune coïncidant avec une baisse des prix sans rebond efficace.

Sur les options à plus long terme (plus de 3 mois), la situation est différente : la prime de vente commence à dépasser la prime d'achat, indiquant que les traders sont prêts à vendre la volatilité élevée sur les contrats à échéance lointaine, tout en continuant à payer une prime pour une protection à court terme.

Résumé

Après avoir échoué à reprendre le niveau clé de 94 500 $, le Bitcoin a chuté en dessous de la moyenne réelle du marché à 80 200 $, entrant dans un état défensif. Alors que le prix est tombé dans la fourchette des 70 000 $, les profits non réalisés se sont contractés et les pertes réalisées ont augmenté. Bien que des signes d'accumulation préliminaire soient apparus dans la fourchette 70 000-80 000 dollars et qu'une bande de détention dense se soit formée entre 66 900 et 70 600 dollars, les ventes à perte persistantes indiquent que le sentiment du marché reste prudent.

Sur le marché des produits dérivés, la pression de vente présente des caractéristiques désordonnées, les liquidations massives de positions longues confirmant le processus de reset de l'effet de levier. Bien que cela aide à assainir la bulle spéculative, cela ne suffit pas en soi à former un solide fond. Le marché des options reflète une incertitude accrue ; la demande accrue d'options de vente et la volatilité élevée indiquent que les investisseurs se préparent à une poursuite des fluctuations.

La clé de l'évolution future réside dans la demande au comptant. Sans une augmentation de la participation au comptant et des entrées continues de capitaux, le marché restera sous pression baissière et les rebonds pourraient manquer de durabilité. En l'absence d'amélioration des fondamentaux, le risque reste orienté à la baisse, et une véritable reprise nécessitera du temps, un transfert complet des jetons et une restauration substantielle de la confiance des acheteurs.